生活への影響も深刻な“悪い円安”が進行中!?いつまで続くか見通しを展望!

株式情報 投資戦略 相場展望 日本株 2024.02.28

日本の昨年10-12月の実質GDPは、市場予想を下振れ、前期比0.1%減と2四半期連続でのマイナス成長を記録しました。

特に個人消費の落ち込みが顕著で、物価高の悪影響が浮き彫りとなっています。

円安が再び進行しているため、輸入物価の上昇で、日本がさらに貧しくなるとの警戒感も広がっています。

そこで本記事では、なぜ円安は止まらないのか、いったいいつまで続きそうなのかを展望したいと思います。

目次

今の円安の問題点は、購買力平価との乖離にあった?

日本は輸出企業の比率が高いため、円安は経済にプラスであると広く言われていた時代もありました。

バブル崩壊後に円高と不況が続き、日本人にとって円高がトラウマとなっていた側面もあるでしょう。

しかし、近年は”悪い円安”と報道されるように、円安が悪者扱いされるようになっています。

なぜ今の円安はここまで問題視されているのでしょうか?

長期の為替レートを決定する要因として有力な購買力平価を見ると、答えが見えてきます。

購買力平価とは何か、分かりやすく解説!

購買力平価説とは、「ある時点における同じ物やサービスは価格も同じになるはずだ」という理屈から、適正な為替レートを求める理論です。

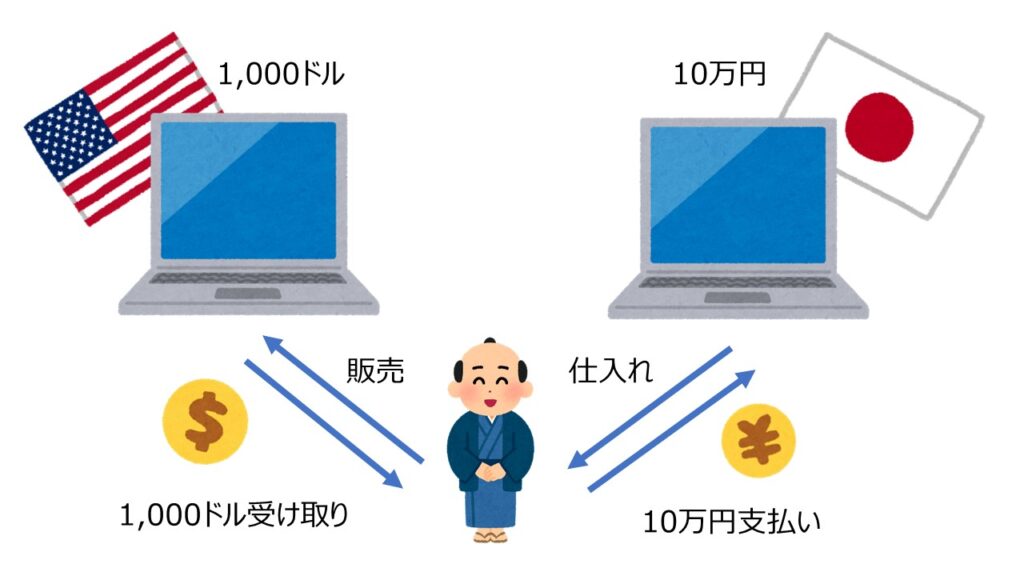

たとえば、日本で10万円のパソコンが、アメリカでは1,000ドルだったとします。

為替レートが1ドル150円だとしたら、1,000ドルは15万円ですよね。

日本で10万円で買ったパソコンをアメリカで売ったら、5万円儲かる計算です。

日本に住んでいる人がこの取引で5万円を儲けようと思ったら、パソコンを円でまず仕入れて、アメリカで1,000ドルで売り、1,000ドルを15万円に換えて、利益を確定させるかと思います。

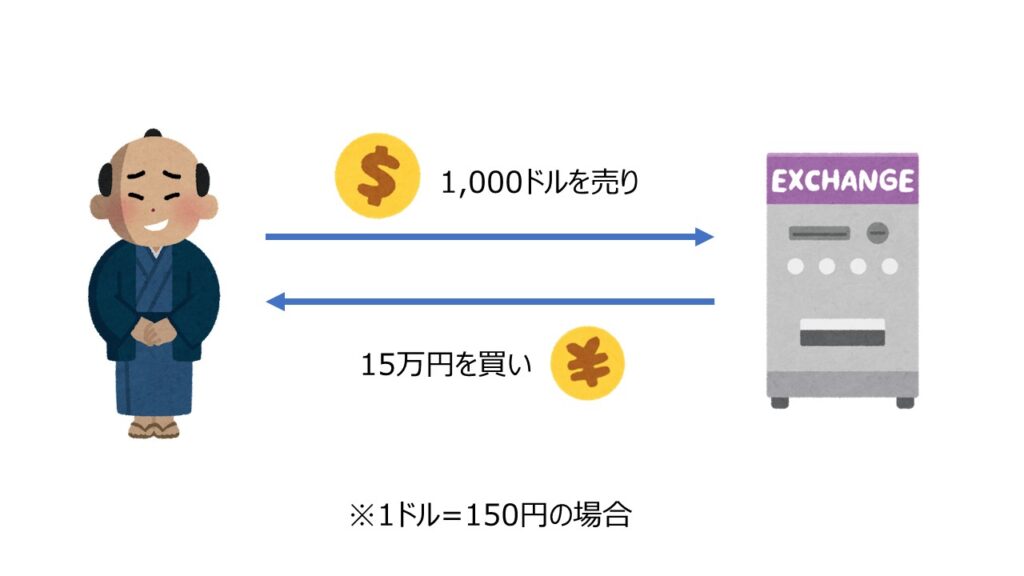

この時にドルを売って円を買うので、為替レートには円高圧力がかかります。

このような取引が繰り返されると、2国間で販売されている物の価値が同程度になるように、為替レートが変動していきます。

物価上昇率の違いから2国間で同じ物やサービスの価格が乖離した場合、同じ価格になるように、為替レートが調整役となるわけです。

このように、取引が繰り返されることで、最終的に落ち着くであろう為替レートを購買力平価といいます。

購買力平価は、2国間の物価上昇率を用いて計算できます。

現在の為替レートは歴史上もっとも購買力平価から乖離している

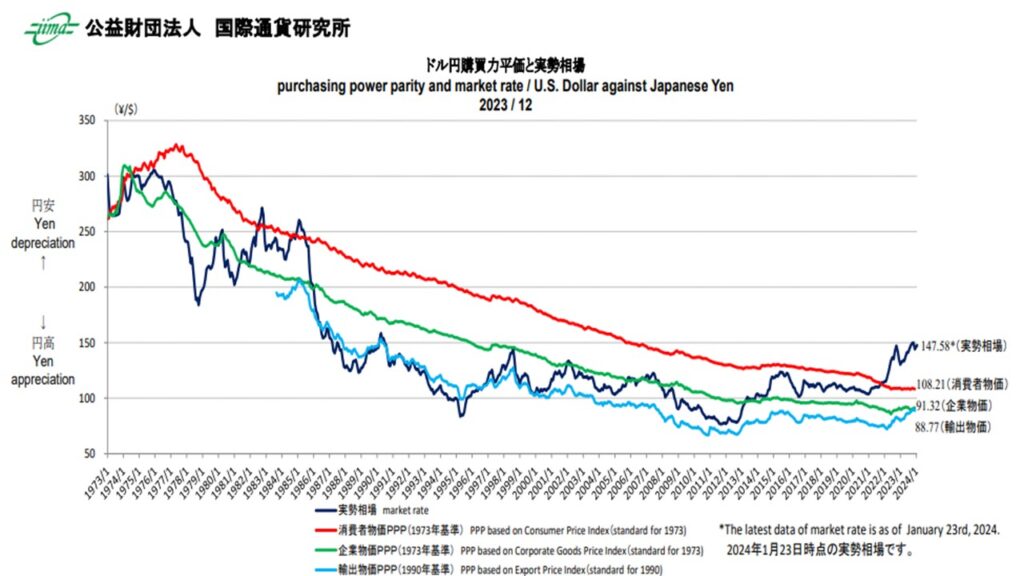

では、現在のドル円の購買力平価はどうなっているのでしょうか?

※公益財団法人国際通貨研究所(https://www.iima.or.jp/research/ppp.html)より

23年12月時点では、実際のドル円相場が1ドル=147円、消費者物価指数を用いて算出されたドル円の購買力平価は1ドル=108円となっています。

購買力平価で算出される理論的な為替レートから大幅に乖離して、円安が進んでいるのです。

ここまで購買力平価から乖離して対ドルで円安が進んだことは、1973年に変動相場制が始まって以来、1度もありませんでした。

言い換えれば、本来為替レートによって調整されるはずの日本とアメリカの物価の差が、そのまま放置されてしまっているわけです。

これにより消費者が、輸入品を中心とした物価上昇を肌で感じたり、海外との物価の差を強く感じたりしやすくなっていると思われます。

円安はなぜ止まらないのか?4つの理由を解説

では、いったいなぜ、ここまで円安が加速しているのでしょうか?

ここからは円安が止まらない根本的な要因を4つ挙げて、解説していきます。

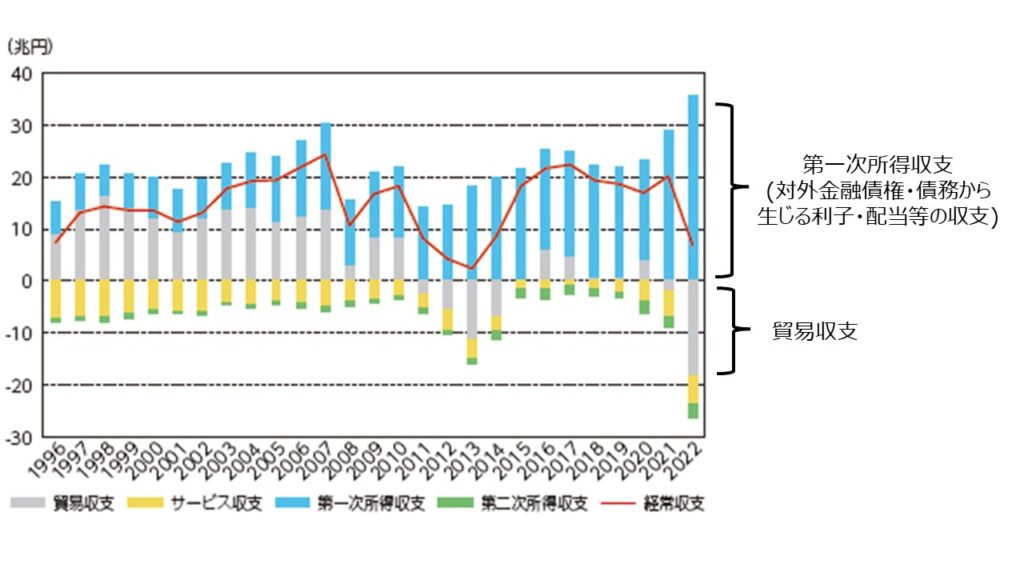

①日本の外貨の稼ぎ方が大きく変化

※経済産業省(https://www.meti.go.jp/report/tsuhaku2023/2023honbun/i2210000.html)より

まず1つめの理由は、海外から日本に入ってくるお金のうち、円に換えられず、再度海外に出て行ってしまうお金の割合が増えているからです。

日本が海外に支払ったお金と海外から受け取ったお金を示す経常収支は、黒字が続いています。

本来、経常収支が黒字だと、海外から受け取って円に換えるお金が多くなるため、円高圧力がかかります。

しかし近年の日本の経常収支を見ると、貿易収支が赤字となる月が目立っており、日本が海外から受け取るお金の多くは、海外への投資によって得たものとなっています。

こうしたお金の多くは、円に換えられず、海外への再投資に使われてしまいます。

海外の株から得た配当でまた海外の株を買ったり、海外子会社の利益で海外の工場をつくったり、といったパターンが増えているのです。

こうなると、円買い需要が減少し、じりじりと円安が進みやすいと考えられます。

②日米の金利差は今後も開いたままとなる見通し

日米の10年債利回りの金利差(2006年3月~2024年2月)

2つめの円安の理由は、諸外国がインフレと戦うために高い金利水準を維持しているのにも関わらず、日本の金利は、低い水準のまま動かなくなっているからです。

金利の高い通貨を持っていた方がお得ですから、日本の金利が、海外の金利に対して低い状態が続くとなると、円には売り圧力がかかり続けます。

米国では1月分の消費者物価指数(CPI)、生産者物価指数(PPI)が市場予想を上回っており、米FRB(連邦準備制度理事会)はインフレの再燃を避けるために、高い金利水準を長期的に続けるほかないとの見方が広がっています。

一方の日銀は、マイナス金利を春にも解除する可能性が高いものの、金利の上昇幅は限られるとみられています。

なぜなら、日本では長らく低金利が続いてきたため、1%、2%と金利を一気に引き上げると景気にネガティブに働いてしまうからです。

また、インフレが欧米ほど深刻ではないため、そこまで金利を上げる必要もありません。

そのため、日米の金利差が開いた状態が当面は続くとみられており、これが円安圧力となっています。

③新NISAの開始に伴う円売り圧力も見逃せない

もう1つ、市場の議論を呼んでいるのは、新NISAが円安要因となっている可能性です。

新NISAでは、全世界株式や米国株式など海外の投資信託が人気となっており、個人が投資のために円をドルに換える金額が大きくなっています。

想定よりも新NISAを始める人が多いこともあり、野村證券のアナリストは1月に新NISAの影響で1円円安が進んだとの見方を示しています。

また、三菱UFJモルガン・スタンレー証券のストラテジストは、新NISAが2024年のドル円相場を5円円安方向に進める要因になり得るとしています。

経常収支や金利差ほどのインパクトはないものの、今後も潜在的な円売り・ドル買い圧力となり得るため、注意が必要です。

④日本株を海外投資家が買い上げると円安に!?

日本人が海外の投資信託を買い付けるために円をドルに換えているのであれば、海外投資家は日本株を買い付けるために、ドルを円に換えているのでしょうか?

実は、この答えは「NO」なのです。

なぜなら現在、海外では為替ヘッジをつけた日本株投資が主流となっているからです。

これは日本株を買いつけると同時に、円売りドル買いの取引を行って、為替の変動リスクをゼロにする取引です。

こうした為替ヘッジつきの日本株投資が簡単に実現できるETF(上場投資信託)などが人気となっています。

為替ヘッジつきの日本株投資では、日本株が上昇し持ち高が膨らんだ場合には、追加で円を売る必要が出てきます。

これは日本株のポジションと円売りのポジションを同じ大きさに保たないと、為替変動リスクをヘッジし続けることができないからです。

そのため近年の市場では、日本株が上昇すると円安が進みやすく、日本株が売られると円高が進みやすくなっています。

もし日本株が大きく売られるような場面が来れば、円高が急に進む可能性もあるため、覚えておくと良いでしょう。

円安がいつまで続くかは米国景気に左右される?

ここまで、円安が止まらない理由を解説してきました。

日本の稼ぎ方の変化による円買い需要の減少や、新NISAの開始に伴う円売り・ドル買い需要の発生は、今後も継続する可能性が高いでしょう。

その一方で円安が続く限りは、外国人が日本へ旅行したり、海外の企業が日本国内に工場をつくったりするメリットは大きく、物価の差を手掛かりにした円買い圧力はじわじわと続くとみられます。

これらの動きは、静かに進むものだとみられ、為替のトレンドを大きく変化させる力はないのではないかと思われます。

短期間でトレンドを変化させるほど、ドル円相場を左右するのは、やはり日米の金利差になるのではないかと思います。

前述の通り、日本の金利は低い水準が続くとみられますので、焦点は米国の金利がどうなるかでしょう。

米国では、当面は物価の高止まりに合わせて金利が高い水準で据え置かれるとみられていますが、将来的には物価高がおさまったり、景気が減速し、金利を引き下げる局面が訪れると考えられるからです。

ドル円相場にとっては、この米国の金利の引き下げのペースが非常に重要となります。

ここからは、ペースがどうなるかに応じた今後のドル円相場の3つのシナリオをお伝えしていきます。

①ゆっくりと金利の引き下げが進むシナリオ

まず1つめは、ゆっくりと金利の引き下げが進むシナリオです。

米国景気が底堅さを保ちながら、物価の上昇率も緩やかに鈍化した場合、米FRBは物価上昇率の鈍化に合わせて、ゆっくりと金利を引き下げると考えられます。

この場合、景気の底堅さを支えとして企業業績が安定的に拡大し、先々の金利が低下するとの期待も継続するため、株高が続きやすいでしょう。

しかし、金利の引き下げペースが緩やかであれば、日米の金利差は一定程度開いた状態がしばらく続くこととなります。

そのため、円安基調が継続しやすく、1~2年かけて1ドル=130~140円に向けて緩やかに円高が進むような動きになりやすいと考えられます。

②急激な金利の引き下げが必要となるシナリオ

2つめは、急激な金利の引き上げが必要となるシナリオです。

米国経済に不測の事態があり、景気が後退してしまいそうになった場合、米FRBは一気に金利を引き下げて、景気を支えると考えられます。

この場合、景気の影響を受けて企業業績が悪化し、株式市場は調整局面を迎えると考えられます。

輸出で稼いでいる企業の影響度合いが大きい日本株市場も売りに見舞われるでしょう。

日米金利差の急速な縮小を手掛かりにした円買いと、ヘッジつき日本株投資のポジション減少分を調整するための円買いが重なり、為替は一気に1ドル=130円台を割り込むなど、急速に円高になるとみられます。

とはいえ、経済の持ち直しに各国の中央銀行と政府が力を注ぎ、比較的早期に株式市場や為替が落ち着きを見せる可能性が高いです。

③金利が引き下げられず、数年間高止まりするシナリオ

3つめは、金利が引き下げられず、数年間高止まりするシナリオです。

特に地政学リスクが高まるなどして、世界的なインフレが再燃する場合が想定されます。

この場合、物価高を抑制するために、FRBは金利を高い水準に長期間留めるとみられます。

日本も金利を引き上げれば日米の金利差は縮小しますが、物価高で消費が落ち込んでいるときに、利上げを行うのは困難でしょう。

結果として、金利差は拡大した状態が数年間続き、円安圧力がかかり続けるとみられます。

輸入しているエネルギー価格の高騰を通じて貿易収支の赤字も膨らみ、1ドル=160円、170円と円安が進んでも不思議ではありません。

この場合、国内景気は落ち込みますが、インフレの定着や円安で名目上の企業の利益はかさましされ、日本株は上昇基調を続けるとみられます。

円安リスクは株式投資でヘッジしよう!

3つのシナリオを比べると、株安が想定される②のシナリオでのみ、急速な円高が進む見通しです。

①と③のシナリオでは、株高が想定される一方、円安はそう簡単には止まらないと考えられます。

これは、世界的に物価が上がりやすくなっている今の環境が変わらない限り、金利が低い水準に抑えられている日本では通貨安が進みやすいからです。

円安が今後も続くのかと悲しい気持ちになってしまう方もいらっしゃるかもしれませんが、物価の上昇が続くのであれば、株が上がりやすい環境も続きます。

なぜなら、物価上昇によって、数値上の企業収益は拡大しやすいからです。

こうした環境を考えると、当面は円預金だけではなくドル資産や株式を保有しておくことが、資産を守る上で重要になると思います。

株式情報 投資戦略 相場展望 日本株 2024.02.28

この記事を書いた人

日本投資機構株式会社 アナリスト

日本証券アナリスト協会認定アナリスト(CMA)

日本テクニカルアナリスト協会認定テクニカルアナリスト(CMTA®)日本投資機構株式会社 投資戦略部 主任

証券アナリスト(CMA)

テクニカルアナリスト(CMTA®)

国内株式、海外株式、外国為替の領域で経験豊富なアナリスト・ファンドマネージャーのもと、金融市場の基礎・特徴、マクロ経済の捉え方、個別株式の分析、チャート分析、流動性分析などを学びながら、日本投資機構株式会社では唯一の女性アナリストとして登録。自身が専任するLINE公式など各コンテンツに累計7000名以上が参加。Twitterのフォロワー数も3万人を超える人気アナリスト。