経済ニュースを見ていると「実質」や「名目」という言葉を目にしますよね。具体的には、「実質賃金と名目賃金」「実質GDPと名目GDP」「実質金利と名目金利」といった言葉がよく使われます。

なぜ、実質値と名目値が区別されて用いられているのでしょうか?

実はこの実質と名目の違いをきちんと理解すると、経済ニュースがぐっと面白くなります。

そこで本記事では、実際にニュースで使われている表現を例に挙げながら、実質と名目の違いとは何かをわかりやすく解説致します。

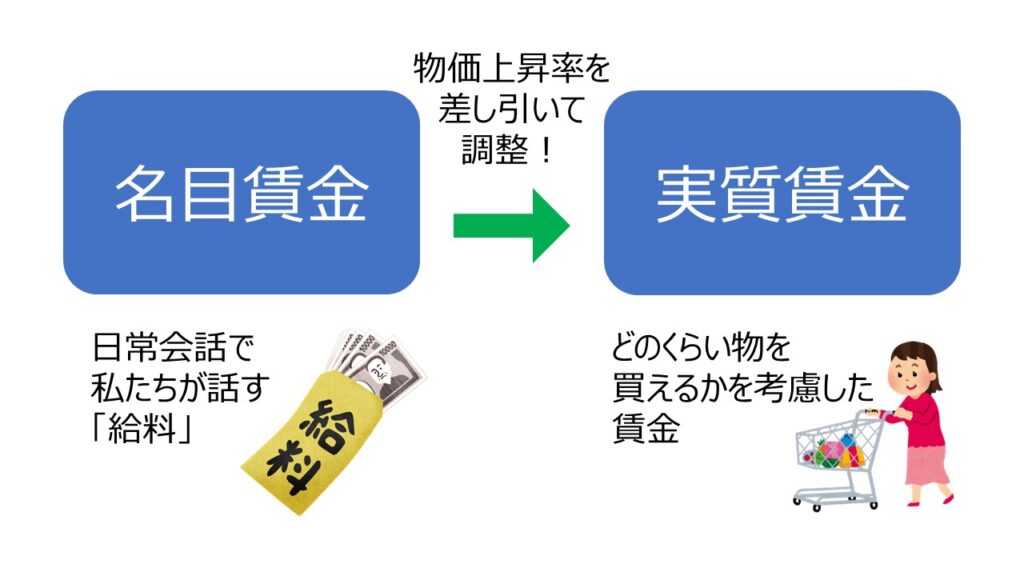

「物価上昇率を考慮している」のが実質値!

結論から言えば、物価上昇率を考慮しているのが実質値、考慮していないのが名目値です。

慣れないと理解しづらいかもしれませんので、まずは賃金を例に挙げて具体的に考えてみましょう。

会社員であれば、毎月給料が入りますよね。

この給料の金額をそのまま「名目賃金」と言います。

日常会話で私たちが、給料が増えた減ったと話す場合、この「給料」という言葉は、名目賃金を指しているわけです。

しかし、名目賃金が一定であったとしても、世の中で色々な物の値段が上がるインフレが進めば、「給料で買える物の量」は減ってしまいます。

そこで、インフレの影響でどのくらい物を買える量が変化したかを加味して、名目賃金を調整したのが「実質賃金」です。

「日本の実質賃金がマイナスになっている」のはなぜ?

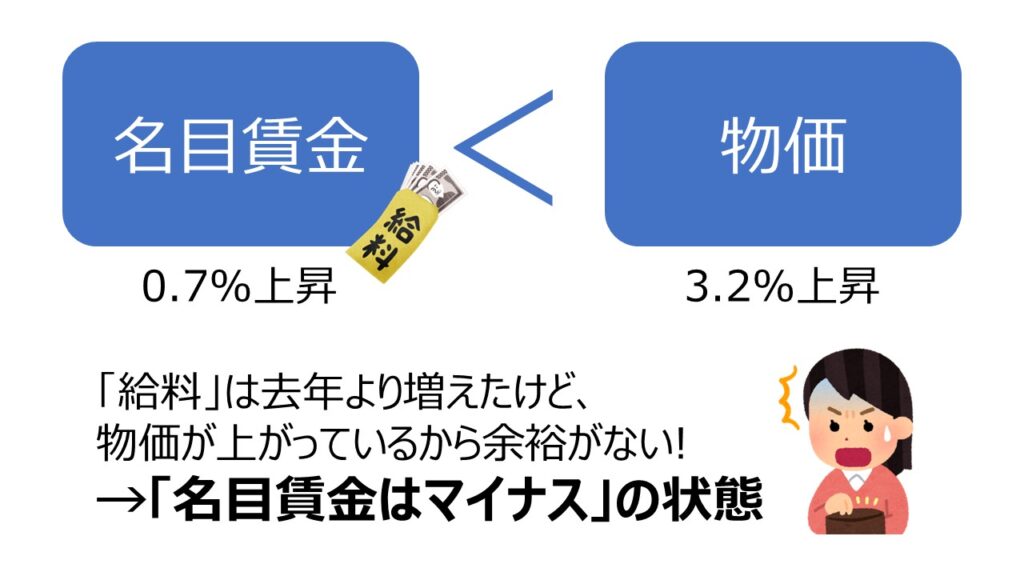

ニュースなどでよく「日本の実質賃金はマイナスになっている」と耳にします。

しかし、これは必ずしも給料が減っているということではありません。

名目賃金(私たちが日常会話で話す給料)が上がっていたとしても、それ以上に物価が上がって買える物の量が減っていれば、実質賃金はマイナスになってしまいます。

直近発表された日本の2023年11月の実質賃金は、前年同期比で2.5%減少しています。(※事業所規模5人以上、現金給与総額)

ただし、名目賃金は前年同期比で0.7%増加しています。

「名目賃金は0.7%増加したけれど、物価が3.2%上昇したため、その差である2.5%分、労働者は物を買いにくくなっている」と理解する必要があります。

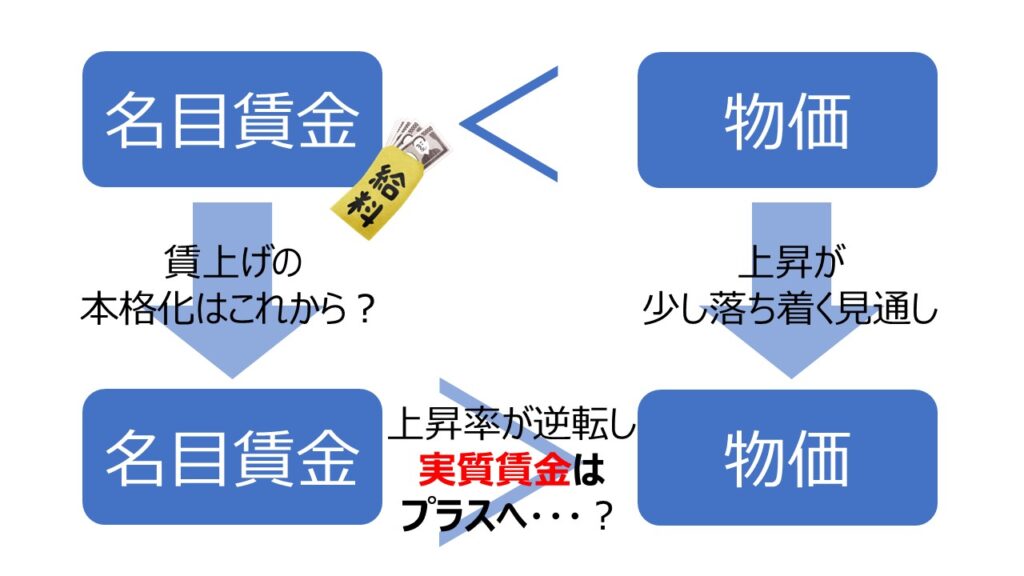

「実質賃金はマイナスが続いている」というニュースを見て、日本は企業が賃上げに消極的だと悲観する人もいますが、物価上昇の経緯を考えれば当然です。

なぜなら、今起きている物価高は円安や原油高などが原因で、最初にその影響を強く受けたのは、原材料の輸入などを行う企業だったからです。

これまでに多くの企業がコスト高で圧迫された利益を取り戻すために、値上げを行いました。

2024年現在は、企業の収益性が改善し、賃上げが進みやすいタイミングになると考えられます。

一方、1月に日銀が公表した「経済・物価情勢の展望(展望リポート)」では、2024年度の消費者物価指数の上昇率の見通しは前年度比2.4%となり、前回の予想の2.8%から下方修正されています。

今年は、物価の上昇率が落ち着いてきたところで、(名目)賃金が上がりはじめ、実質賃金もプラスに転じる期待ができます。

実質賃金がプラスとなれば、生活実感としての景気も良くなっていくはずです。

「名目GDP」と「実質GDP」の違いとは?

ここからは実質GDPと名目GDPの違いを見ていきましょう。

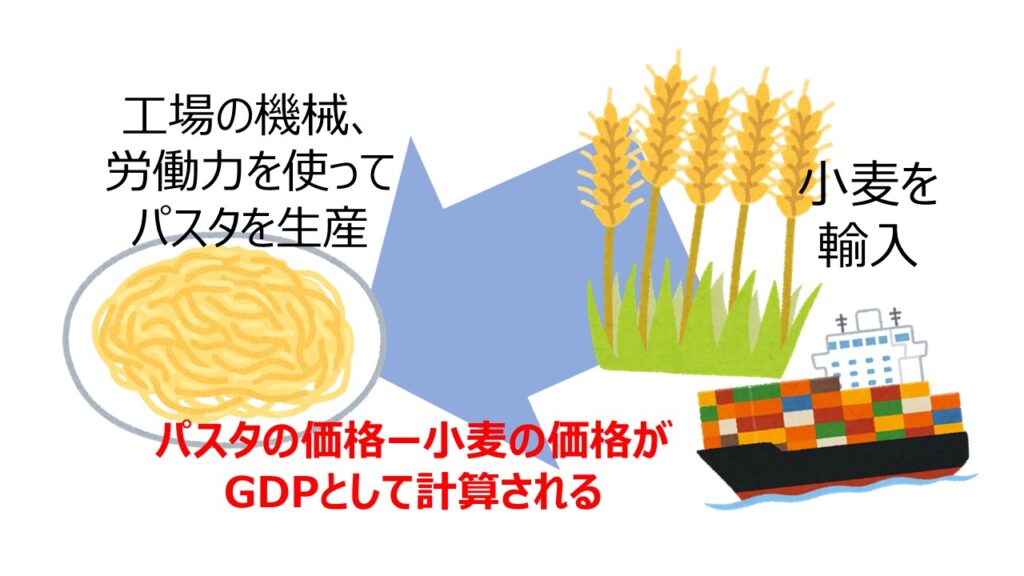

GDPとは日本語では国内総生産を指し、国内でつくられた付加価値の総額を表します。

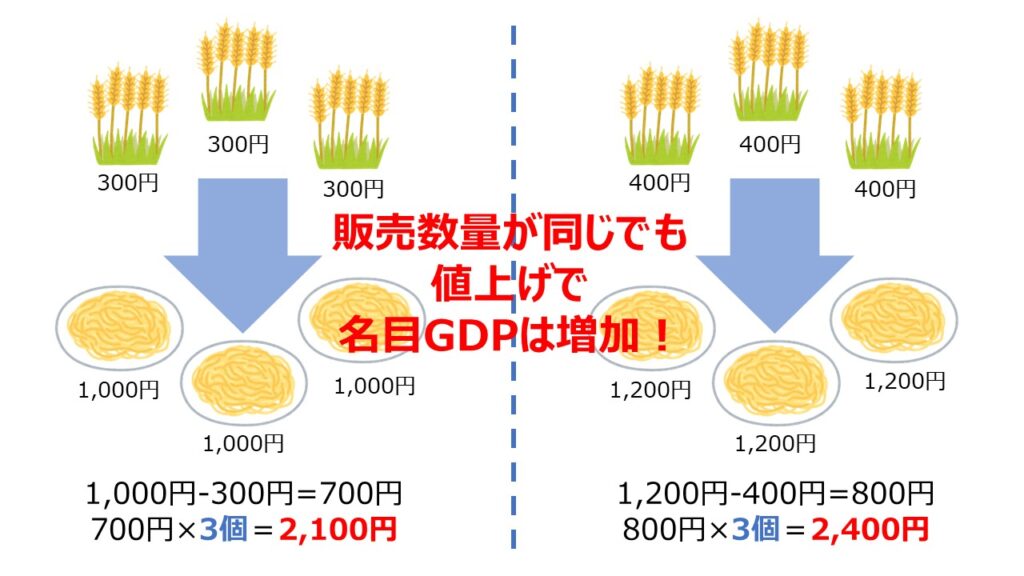

例えば、輸入した小麦を加工し、パスタにして販売した場合、パスタの販売額から小麦の輸入額を差し引いた額が、付加価値となります。

「名目」のGDPは、こうして国内で作り出された様々な付加価値を足し合わせた金額そのものです。

そのため、パスタの販売数量が変わらなくても、パスタの販売額から小麦の輸入額を差し引いた付加価値分の金額が上昇していれば、名目GDPは増加します。

売り上げた物の数量が変わらなくても、物価が上がるなどして利益の額が増えれば、名目GDPは増加するわけです。

対して、売り上げた物の数量がどれだけ増えているかを知るために用いられるのが、実質GDPです。

物価の影響を取り除いて、物やサービスなどの生み出された付加価値のやりとりがどれだけなされたかを、数値化していくのです。

たくさん物が売れ、その利益が分配されることで、より多くの人々がたくさんの物を買えるようになるときに、実質GDPは拡大します。

「中国の名目GDPが実質GDPを下回った」ってどういうこと?

ここまでの基本を振り返りながら、実際の報道での名目GDP、実質GDPといった言葉の使われ方を見ていきたいと思います。

今年に入って「中国国家統計局が2024年1月17日に発表した2023年のGDP増減率は、8年ぶりに名目が実質を下回った」と伝わりました。

名目GDPの成長率が実質GDPの成長率を下回る、というのはいったいどのような状態を示すのでしょうか?

名目GDPは物価の伸び率を加味した値ですから、これが物価の伸び率を加味しない実質GDPを下回る場合、物価の伸び率がマイナスであると考えられます。

つまり、デフレが起きていると判断できるのです。

中国経済は、これまで日本が経験してきたようなデフレの局面に突入したとみられます。

当面は、日本が苦しんだような長い景気の停滞局面を迎えてしまいそうです。

「名目金利」と「実質金利」は何が違う?

続いて、金利についても名目と実質の違いを見ていきましょう。

まず、名目金利は「銀行に預けると金利が何%貰えます」という文脈で出てくる、数字上の金利です。

これに対して、実質金利は物価上昇率を差し引いた金利で、たとえば、名目金利が3%で、物価上昇率が2.5%であった場合、実質金利は0.5%となります。

実質金利と名目金利なんて、普段の生活では使わないから自分には関係ないと思われるかもしれませんが、実は投資を行う上ではかなり重要です。

なぜなら、実質金利がプラスかマイナスかによって、企業業績が拡大し株価も上がりやすい緩和的な金融環境かどうかが決まってくるからです。

どういうことなのか、日銀の金融政策を例に、詳しく見ていきましょう。

「日銀がマイナス金利を解除しても緩和的な環境」が続く!?

日銀の植田総裁は、今後の金融政策について「先行きマイナス金利の解除等を実施したとしても、緩和的な金融環境は当面続く可能性が高い」との見解を繰り返し述べています。

しかし、長らく続けてきたマイナス金利の解除は、金融引き締めに当たるのではないかと思われる方も多いのではないでしょうか?

いったいなぜ、植田総裁は緩和的な環境が続くと言っているのかを考えてみましょう。

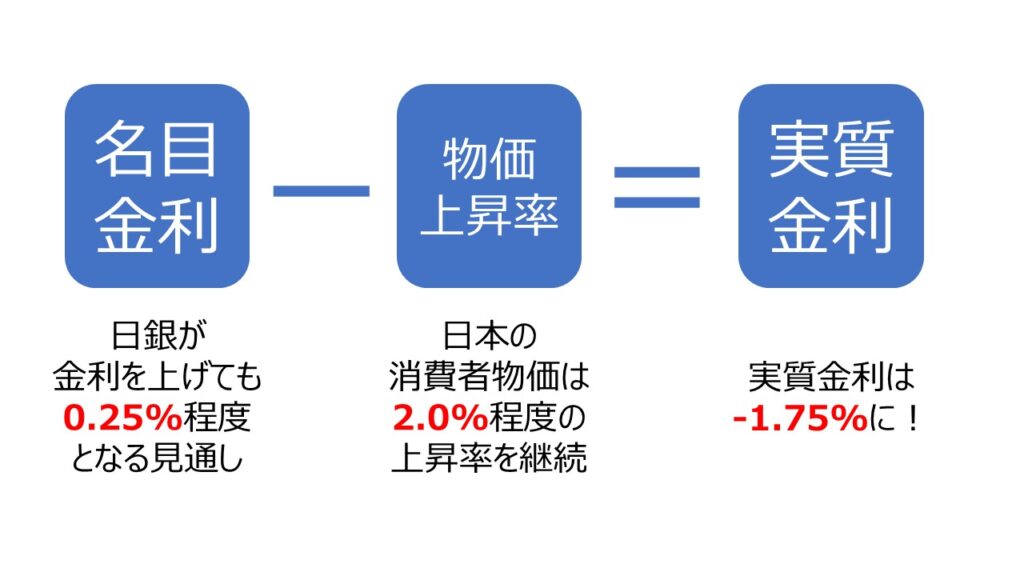

現在、日本の消費者物価の上昇率は、前年比で2.0%程度となっています。

対して、今後日銀がマイナス金利を解除したとしても、金利をどんどん上げていくことはなく、0.25~0.50%程度の低い水準に抑えるとみられます。

仮に名目金利が0.25%程度に据え置かれ、2.0%程度の物価上昇が続くとすれば、実質金利は-1.75%となります。

この場合、物価上昇率と同程度の値上がりに期待ができる投資機会を見つけられれば、お金を借りて投資を行ったとしても、儲けが出ることとなります。

物価上昇率と同程度の投資機会を探すのはそう難しくないため、借り入れをして、投資を行う企業が増加すると考えられます。

個人も、お金を銀行に寝かせておくと金利がつかない上に、物価上昇率の分目減りしてしまいますから、投資を行うのが合理的と考えるようになります。

こうした環境下では、企業も個人も投資を行いやすくなり、お金が回りやすくなるのです。

逆に実質金利がプラスになってしまうと、高い金利に見合うだけの投資機会を探す難易度が上がります。

個人も、物価上昇による資産の目減りをあまり気にしないで良いので、お金は銀行に預けておけば良いと考え、世の中にはお金が出回らなくなってしまいます。

このように、実質金利がプラスかマイナスかが、お金が循環しやすい緩和的な金融環境かどうかを大きく左右します。

マイナス金利を解除しても、2019年より実質金利が低いまま!

さらに、実質金利のマイナス幅が大きければ大きいほど、緩和の効果も大きくなります。

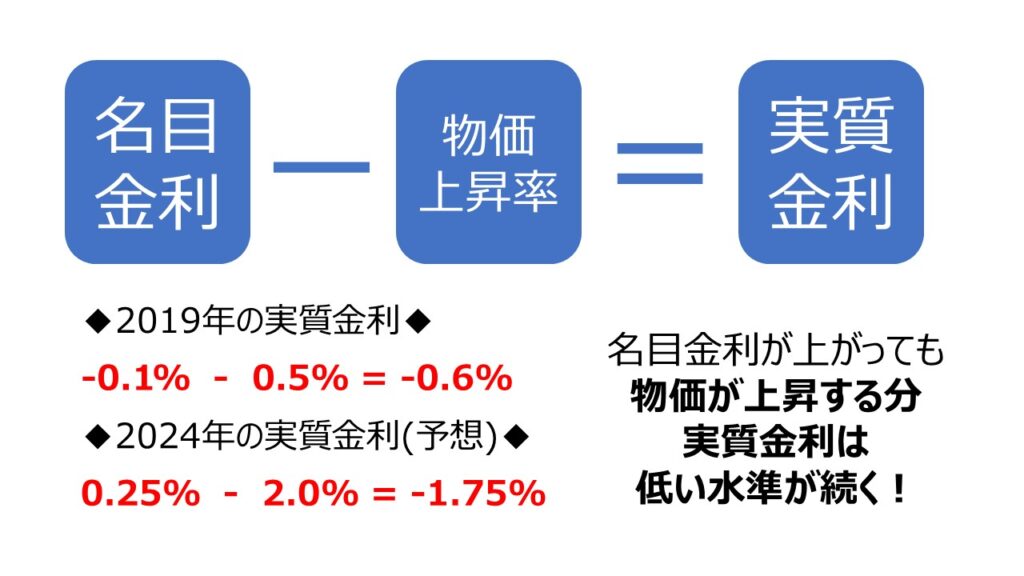

過去を振り返ると、コロナショック前の2019年には、-0.1%のマイナス金利が導入されていましたが、物価上昇率は前年比0.5%にとどまっていました。

この場合、実質金利は-0.6%です。

先ほど例に挙げた、今のインフレ率のままで金利を0.25%まで引き上げた場合の実質金利である-1.75%と比べると、マイナス幅が小さいことが分かります。

つまり、日銀が多少金利を引き上げたとしても、物価の伸びが続く限りは、2019年と比較しても実質金利が大幅にマイナスとなり、かなり緩和的な金融環境が保たれるのです。

これが、植田総裁の話す「緩和的な金融環境は当面続く可能性が高い」理由です。

こうした環境が続けば、日本景気も徐々に良くなっていくでしょうし、株価は調整を挟みながらも右肩上がりに推移していくと考えらえます。

やや面倒なロジックで、詳しく説明するメディアが少ないため、「マイナス金利の解除」だけが1人歩きして、ネガティブに思う方も多いのですが、これが本質なのです。

経済的ショックが発生しデフレに逆戻りしてしまえば、こうした環境は崩れてしまいますが、そうならない限りは、マイナス金利の解除などを警戒して下落した場面は株の買い時になるかと思います。

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

日本投資機構株式会社 証券アナリスト(CMA) テクニカルアナリスト(CMTA®)

国内株式、海外株式、外国為替の領域で経験豊富なアナリスト・ファンドマネージャーのもと、金融市場の基礎・特徴、マクロ経済の捉え方、個別株式の分析、チャート分析、流動性分析などを学びながら、日本投資機構株式会社では唯一の女性アナリストとして登録。自身が専任するLINE公式など各コンテンツに累計7000名以上が参加。Twitterのフォロワー数も3万人を超える人気アナリスト。