マンション向けインターネット回線の販売を手がけてきた株式会社ブロードエンタープライズ(4415)。

一見よくあるWi-Fiの会社と思いがちですが、実は同社は近年、独自の金融スキームを武器にサービスを拡大し、急成長を見せています。

過去6年間で売上高は年平均36%成長し、26年12月期にはついに100億円の大台に挑みます。

経営陣のコミットも凄まじく、将来的には米国進出までを見据えているそう。

いったい、驚異的な成長率の背景には何があるのでしょうか。

今回は、ブロードエンタープライズ社の畑江一生常務取締役にインタビュー取材を行い、成長を支える「BRO-ZERO」の仕組みと成長戦略の全貌に迫りました。

成長の起爆剤「初期導入費用ゼロ円」はこう生まれた

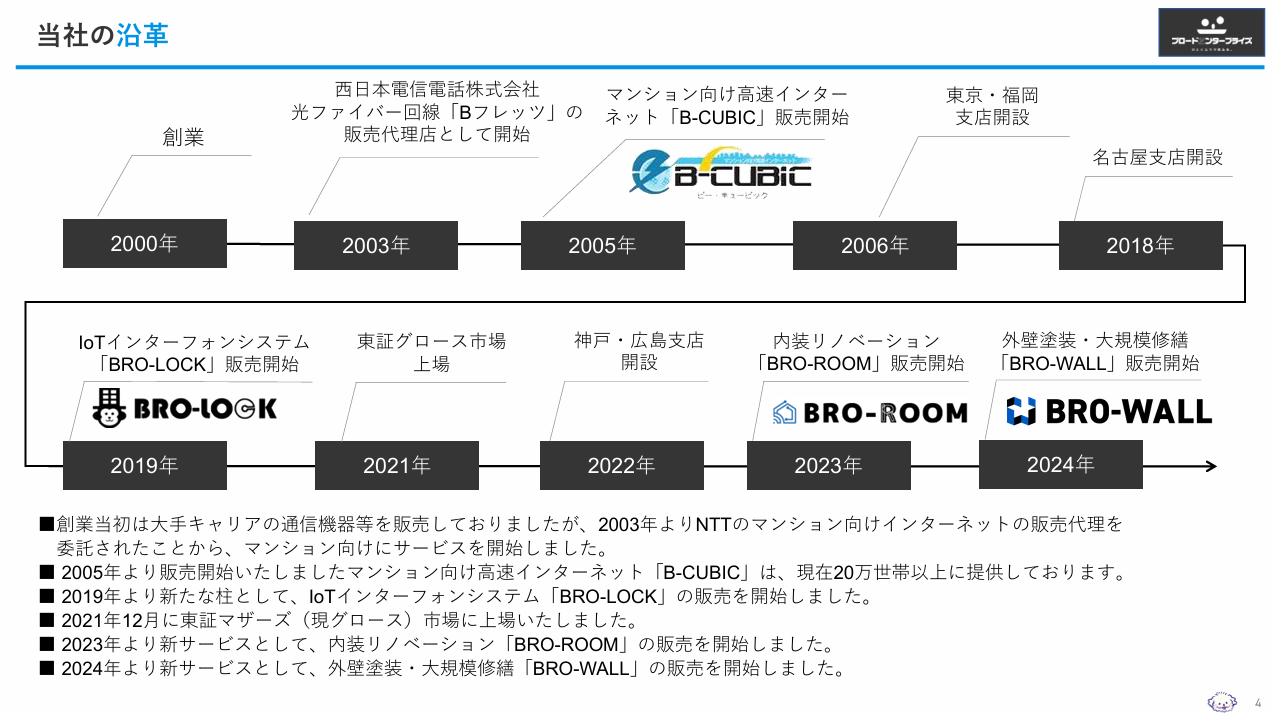

2000年に大阪で創業されたブロードエンタープライズ社。

当初は、NTT西日本の光ファイバー回線「Bフレッツ」の販売代理店としてスタートしました。

2005年からは、マンション居住者が無料で使えるインターネット「B-CUBIC」を自社開発し、全国に広げてきました。

https://pdf.irpocket.com/C4415/LseR/kqST/EV5C.pdf

マンションオーナーにとって、空室率の改善は大きな課題です。

自身で契約せずとも無料でWi-Fiを使えることは入居者にとって大きなメリットとなり、空室率の改善に寄与します。

しかし、このサービスが当たり前になるとともに競合は増え、価格競争が激しくなっていきました。

サービスの普及で価格競争が激化…。

当時「B-CUBIC」が抱えていた問題について、畑江氏はこう語ります。

「インターネット無料設備は、賃貸マンション業界ではかなり認知が上がって、サービスとしては当たり前の位置づけになってきました。

他社でもできることは当社でもできるし、当社ができることは他社でもできる。

結局価格勝負になって、利益の削り合いになってしまうんです」

そこで代表取締役社長の中西良祐氏が発案したのが、初期導入費用ゼロ円モデルでした。

インターネット回線をマンションに導入するにあたって、従来はオーナーが120万円といった工事費用を自前で用意する必要がありました。

ブロードエンタープライズ社は、この費用を毎月の分割払いで支払える仕組みを作りました。

具体的には、同社がいったん資金を準備して立て替え、マンションオーナー側は現金の用意も借入やローン、各種リース契約も不要となる仕組みです。

金融機関の審査を受ける必要もなく、与信枠・融資枠を使わずに済むので、スピーディーに導入を進められます。

従来の資金調達では避けられたなかった審査待ちや融資枠の消費がなくなり、多くの不動産オーナーに支持されるファイナンススキームとなりました。

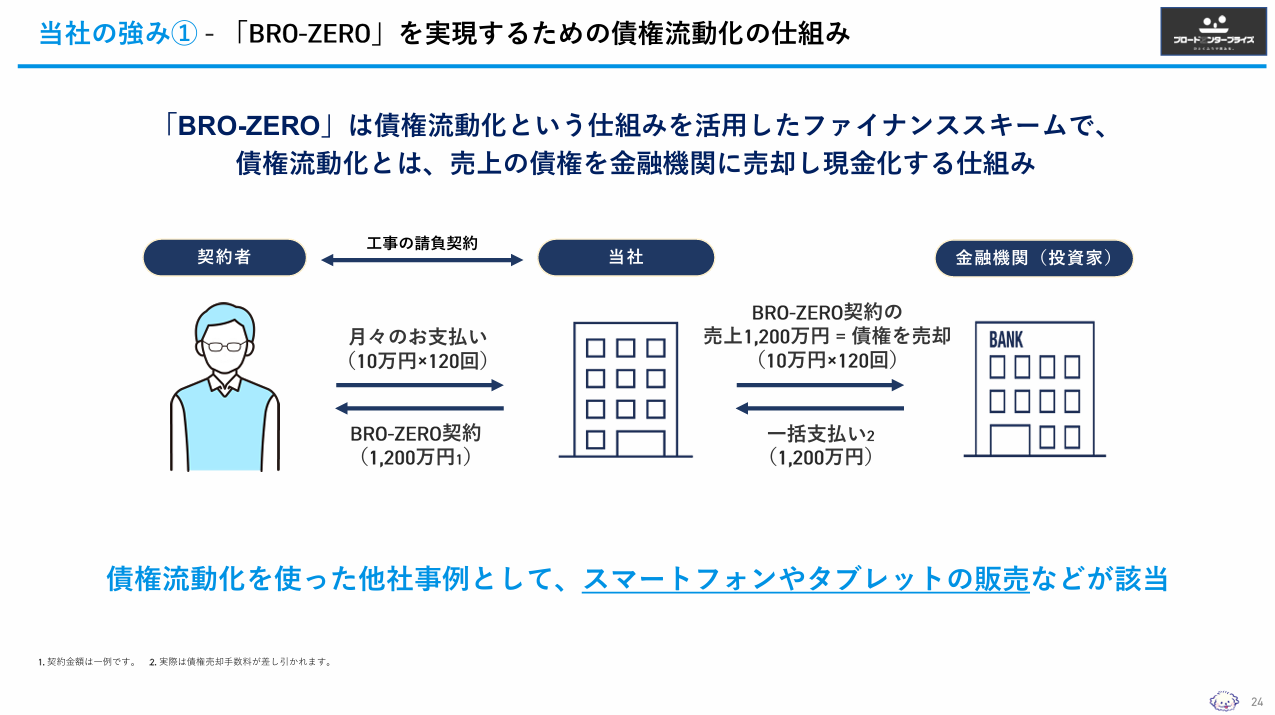

ゼロ円モデルを支える「債権流動化」

資金を立て替えた後、同社はオーナーとの契約で発生した売掛債権(毎月の分割払いを受け取る権利)を金融機関にまとめて売却します。

これが「債権流動化」と呼ばれる手法で、同社は将来の入金を待たずに即座に現金を手にでき、その資金で次の工事に取りかかれます。

オーナーは頭金ゼロで設備を導入でき、金融機関は安定した利回り商品を取得できる。

この3者にメリットがある仕組みが、他社にはない差別化ポイントになりました。

株式会社ブロードエンタープライズ 成長可能性に関する説明資料 P24

https://pdf.irpocket.com/C4415/LseR/kqST/EV5C.pdf

なお、金融機関へのスムーズな売却のために、債権流動化の際には工夫も施されています。

ブロードエンタープライズ社は債権を「優先部分(約9割)」と「劣後部分(約1割)」に分けて流動化を行っており、劣後部分を自社で引き受けることでリスクの低い優先部分を金融機関が安心して購入できるようにしています。

さらに、様々なオーナーとの契約で発生した売掛債権をまとめて流動化することで、特定顧客への偏りを防ぎリスクを分散。

これらの工夫によって高い格付けを取得し、流動化にかかるコストを抑制しています。

オーナーの一言から生まれたリノベーション事業

「債権流動化」の仕組みに支えられた初期導入費用ゼロ円モデルは、さらなる広がりを見せます。

「ある時マンションオーナー様から、この初期導入費用ゼロ円モデルをリノベーションに使えないか、という話が出たんです。

それなら1回やってみます、というところから(初期導入費用ゼロ円でリノベーションができる)BRO-ROOMが生まれました」と畑江氏は語ります。

古い物件は、どうしても新しい入居者に選ばれづらくなってしまいます。

しかしリノベーションをするには、融資が下りなかったり費用がかかりすぎてしまったりする。

そんなマンションオーナーの課題を解決するため、2023年7月に「BRO-ROOM」の販売が開始されました。

https://broad-e.co.jp/bro-room/より引用

初期導入費用ゼロでリノベも外壁塗装もできるように

リノベーション事業を始める上では乗り越えるべき壁もありました。

「管理体制を整えたり、有資格者を採用したり、会社として必要な許認可を取ったりということが必要になります。

そこはWi-Fiビジネスとは違うところですね」と畑江氏は説明します。

同社は特定建設業許可を取得し、建築士や施工管理技士などの専門人材を確保。

2024年10月には外壁塗装・修繕工事の「BRO-WALL」もスタートさせ、内装から外装まで一気通貫で手がけられる体制を築きました。

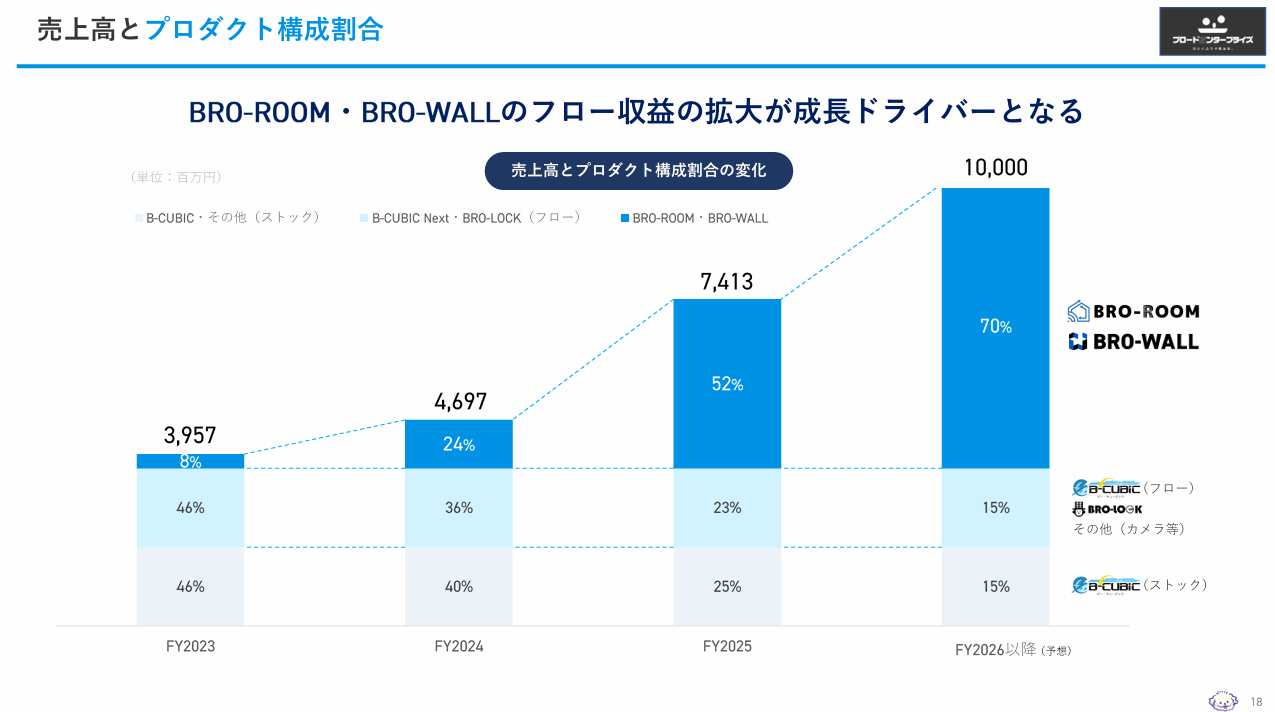

サービスを開始した23年12月期には3億2,700万円だったBRO-ROOMの売上高は、25年12月期にはBRO-ROOMとBRO-WALLを合わせて38億4,800万円にまで成長しています。

https://pdf.irpocket.com/C4415/LseR/kqST/EV5C.pdf

6年間で年平均36%成長、100億円の大台へ

こうした事業拡大の結果、25年12月期の売上高は前期比57.8%増の74億1,300万円に拡大しました。

10期連続の増収・過去最高を更新し、直近6年間の年平均成長率(CAGR)は36.1%に達しています。

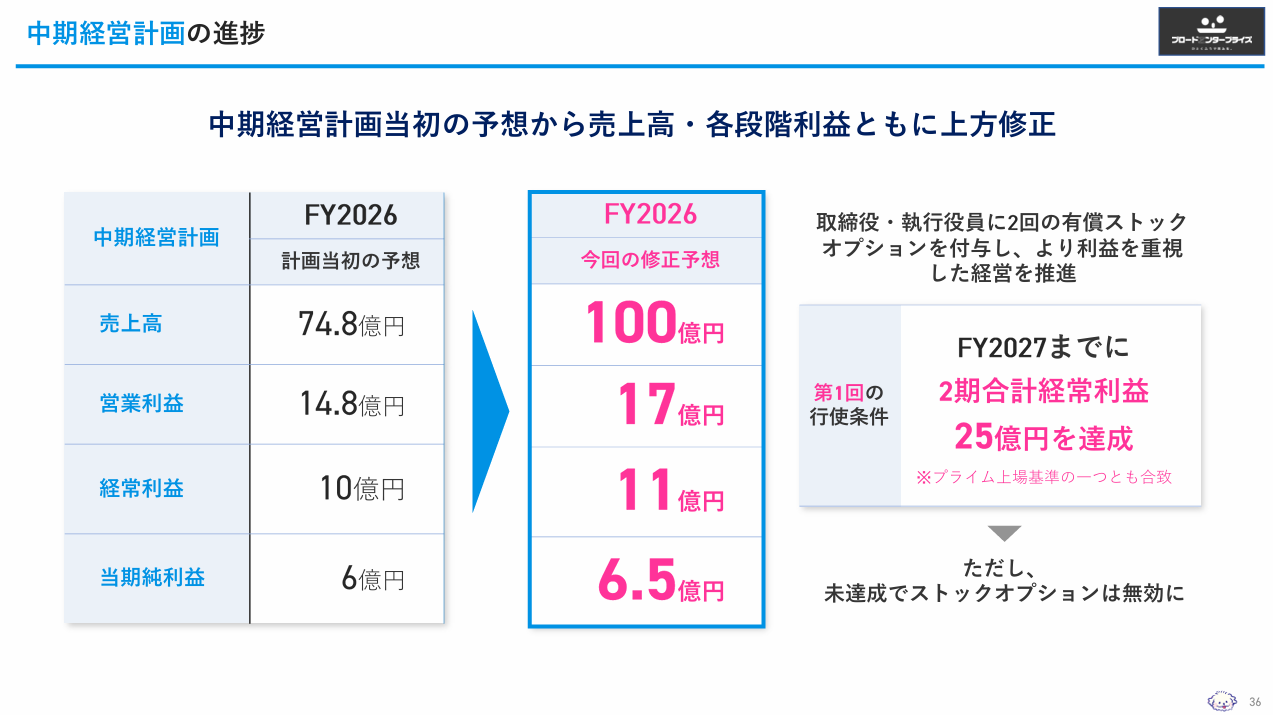

さらに26年12月期は売上高100億円(前期比34.9%増)、営業利益17億円(同73.9%増)を見込んでいます。

中期経営計画の当初目標であった売上高74億8,000万円を大幅に上回る100億円の大台に到達する計画です。

https://pdf.irpocket.com/C4415/LseR/kqST/EV5C.pdf

ストックオプション「達成が当たり前」の手応え

ブロードエンタープライズ社では、26年12月期・27年12月期の2期合計で経常利益25億円の達成を行使条件として、有償ストックオプションが取締役執行役員に付与されています。

26年12月期の経常利益見通しが11億円なので、来期に14億円の上積みが求められます。

これについて、畑江氏は「2期合計25億円に関しては、達成するのが当たり前という心意気でいます」と話しました。経営陣が自らの報酬をかけて利益目標にコミットしている点は、個人投資家にとって心強い材料です。

さらに同社は、税引後当期純利益が5億円以上となった場合、配当性向20%を基本とする方針を掲げています。

26年12月期の純利益予想6億5,000万円が達成されれば、上場以来初となる配当(1株当たり約21.16円)が開始される見込みです。

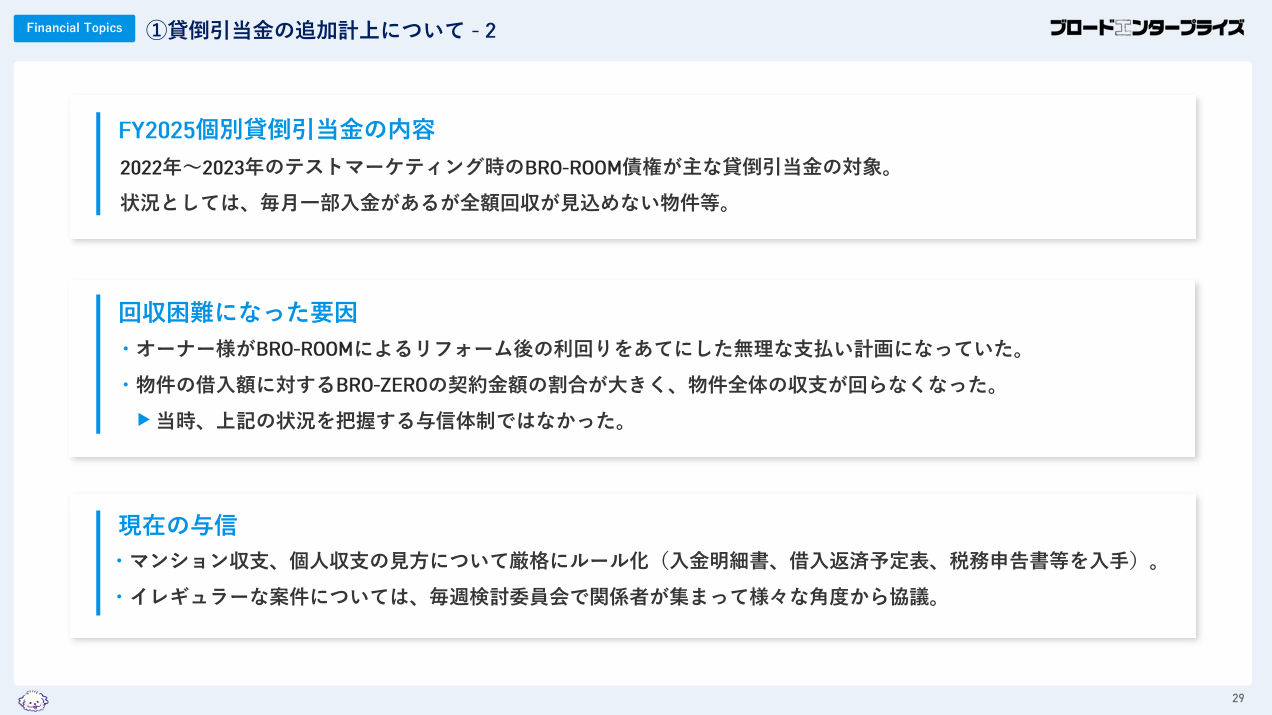

投資家が気になる貸倒リスクと与信体制

急成長の一方で、個人投資家として気になるのが貸し倒れリスクであり、与信管理の質が業績に直結します。

実際、25年12月期は販管費に貸倒引当金3億1,400万円を計上し、営業利益率は前期の15.7%から13.2%に低下しました。

この背景について、畑江氏は率直に語ります。

「2022年や2023年の頃にやっていた内容については、今振り返ると、やはり与信としてはまだまだ甘かったかなと思います。

そこから与信体制をどんどん厳しくしていって、見るポイントを増やしていって、今も改善を続けています」

https://pdf.irpocket.com/C4415/YpwX/VHFh/pU9f.pdf

改善を続け、貸倒引当率は低下

現在の与信体制は、ルールに基づいた判定が最初の関門になっています。

営業担当者とルールが共有されており、基準を満たさない案件はそもそも審査に上がりません。

そのうえで判断が難しい案件は投資委員会に委ねられます。

「投資委員会に上がってきた案件でいうと、だいたい3割から4割くらいは落ちるイメージです」と畑江氏は明かします。

投資委員会には畑江氏、代表の中西氏、CFOの渡邊氏に加え、元銀行の与信担当者も参加しており、多角的な審査を行っています。

こうした取り組みによって、貸倒引当率自体は「かなり減ってきている」とのこと。

26年12月期の予算にも25年12月期と同程度の引当金を見込んでおり、将来のサプライズリスクを抑えにいく姿勢がうかがえます。

今後の成長性|民泊・米国進出・M&A

ここからは、ブロードエンタープライズ社の成長性や成長戦略について確認していきましょう。

まずマンションWi-Fi事業について、既築マンションの無料インターネット導入率は同社の推計で未だ約20%です。

さらに空室リノベーション市場は約21.7兆円と広大であり、「初期導入費用ゼロ」という強みを武器に既存事業だけでもまだまだ収益を拡大させる余地があります。

株式会社ブロードエンタープライズ 成長可能性に関する説明資料 P32

https://pdf.irpocket.com/C4415/LseR/kqST/EV5C.pdf

民泊リノベーション&運用事業が始動

さらに同社は、BRO-ROOMでリノベーションした施設を子会社を通じて借り上げ、民泊として運用。

フロー収益とストック収益の両方を獲得するモデルの構築を進めています。

観光人口は多いものの宿泊施設が足りない地方自治体と連携し、地方創生にも取り組む方針です。

例えば鳥取県北栄町は「名探偵コナン」原作者である青山剛昌氏生誕の地であり、世界各国から観光客が訪れている一方で、宿泊施設が少ないという課題を抱えています。

大阪・塚本の1号案件の進捗

民泊の先行案件である大阪・塚本の物件について、畑江氏は進捗をこう語ります。

「2025年秋にオープンして、10月、11月という初年度は、どうしても認知度を上げたり、レビューを取りにいったりする時期なので、まだ月200万円という当初掲げた売上には到達していないと思います。

ただ、稼働率でいうと、目指していた水準にはかなり近づいてきていて、今は65%くらいです」

興味深いのは顧客層です。

インバウンド中心かと思いきや、「意外と日本の方が多いです。今は半分以上が日本の方ですね」と畑江氏。

サウナや子どもの遊べるスペースが人気で、国内レジャー需要も取り込んでいます。

https://pdf.irpocket.com/C4415/bffO/t5ce/MKle.pdf

現在運営中の物件は大阪と広島の2棟で、この夏から秋に3棟がオープン予定、さらに仕込み中の案件が6〜10棟あるとしています。

地方創生案件では、「地元の酒造メーカーさんがあれば一緒にタイアップするとか、地域性を生かしたコンテンツを作っていくことはかなり重視しています」と畑江氏は語ります。

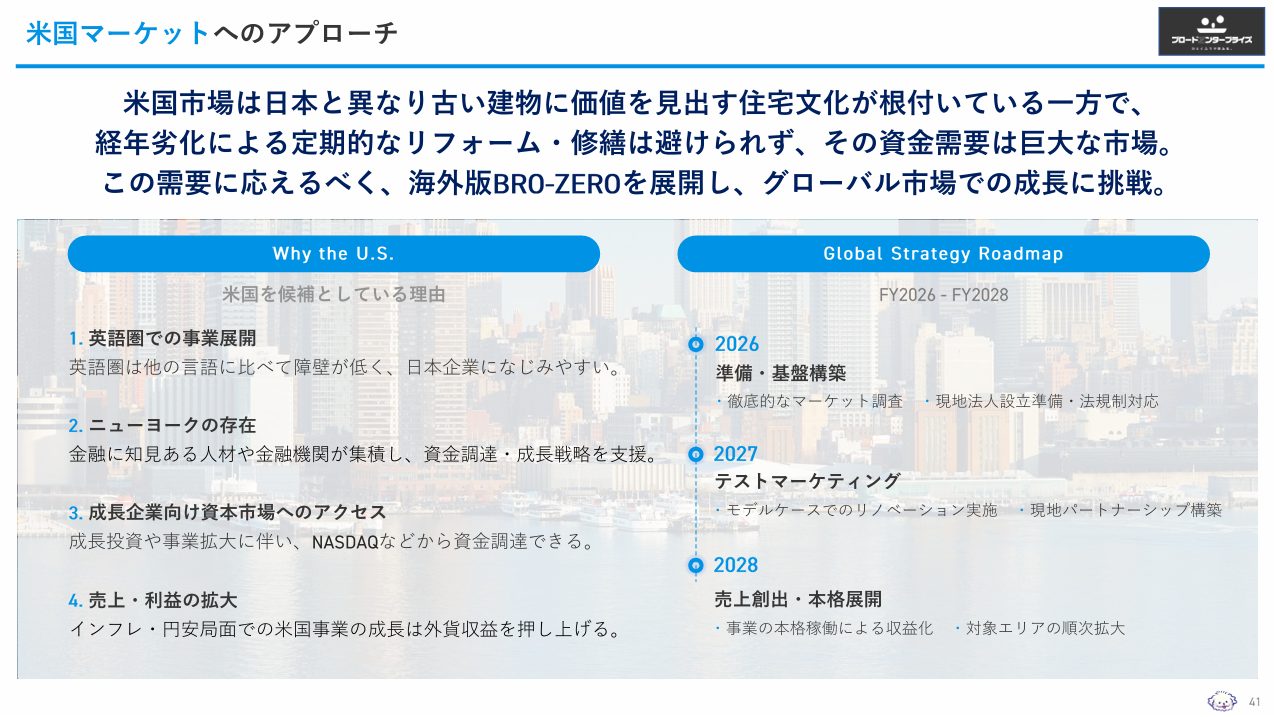

米リフォーム市場への進出を狙う

さらに同社は、「米国市場」という大きなマーケットへの進出も見据えています。

米国は古い建物に価値を見出す文化があり、定期リフォームの需要が大きいと同社は指摘しています。

https://pdf.irpocket.com/C4415/LseR/kqST/EV5C.pdf

2026年から本格的な市場調査・現地法人設立準備・法規制への対応を進め、2028年に本格展開を目指す方針です。

畑江氏は「流動化先があるか、流動化できるか」がキーポイントになると話しており、まだまだこれからという段階ではあります。

しかし、既存ビジネスモデルの延長線上に大きな期待材料が乗り得るため、投資家にとっても非常に面白い局面です。

本社を東京に移転、「大阪にはなかった出会い」が事業を加速

ブロードエンタープライズ社は、2026年4月11日から本社機能を東京に移転します。

「昨年の1月くらいから代表の中西や役員陣が平日東京にいるようになって、やっぱり違いは感じています。

投資家という意味では、株式投資家ももちろんですが、どちらかというと当社のお客様である不動産投資家の方との接点や、その規模感が全然違います」

事業連携につながる代理店や紹介案件の質・規模が大阪時代とは段違いとのこと。

東京シフトが営業面の追い風になっていることが伝わってきます。

シナジーを生むM&Aも積極的に狙う方針

同社は以前から、シナジー効果の高いM&Aを行う戦略も開示していました。

M&A先の候補としては「不動産管理、民泊運営代行、リフォーム業」の3つを挙げています。

不動産管理会社を買収すれば顧客基盤が一気に拡大し、民泊運営代行会社の取得はサブリース事業のストック収益を厚くします。

リフォーム会社の買収は工事の内製化によるコスト削減につながり、いずれも既存事業との相乗効果が見込める領域です。

実際に、中古マンションの買取再販事業を主軸として、賃貸管理・売買仲介事業を展開する総合不動産企業である日本中央管理株式会社の完全子会社化を3月30日に発表。

日本中央管理社の管理物件において空室が発生した際に、BRO-ROOMを即時に提案・施工し、早期の入居付けと賃料水準の維持・向上を同時に実現するとしています。

業績への影響は精査中としていますが、今後に期待が集まります。

株価は公開価格を回復|今後の展望と注意点

業績も好調で、期待材料も豊富なブロードエンタープライズ社。

しかし、株価は公開価格である1,395円を超えられずに、長期間低迷していました。

※TradingViewより引用

足元ではやっと公開価格を回復しつつある局面ですが、予想PERは12倍前後(2026年4月6日時点)と依然として割安感が強い状況です。

この点について、少し考えてみたいと思います。

好業績なのに株価が低迷していた背景は?

好業績なのに株価が低迷した背景としては、まず同社の武器でもある債権流動化の仕組みが分かりづらいことがあるように思います。

その分、より多くの投資家にその仕組みが理解され、実績を重ねることで同社の与信体制に対する信頼感が高まれば、見直される余地は十分にあると思います。

また、過去の決算説明会における「時価総額100億円の水準で増資を検討する」という趣旨の発言も嫌気されているのかもしれません。

この点について、畑江氏は、

「増資することが決まっているわけではないんです。

結構言われることがあるんですが、多分言い回しが悪かったんだと思っています。

そういう選択肢も視野に入ればいいですよね、くらいのレベルです」とやや苦笑しながら話してくれました。

収益を拡大させつつ、BSの改善にも取り組む方針

とはいえ、成長を続ける上では資金が必要なのは事実。

資金の使い道の優先順位を尋ねると、「流動化していくのにどうしても自己資本の厚みが必要です。

ただ、そこもうまく銀行でやれば、必ずしも増資が必要というわけではなく、自己資本とのバランスを見ながらという感じです」との回答でした。

また、個人投資家のなかには、営業キャッシュフローがプラスかどうかを気にされる方も多いです。

しかし、初期導入費用ゼロでまずサービスを提供し、後から債権流動化や分割払いで資金を回収する同社のビジネスモデルは「成長すればするほど営業キャッシュフローがマイナスになる構造」です。

同社は事業の構造上、成長を追い求めるのであれば資金が必要ですし、営業キャッシュフローはマイナスになりやすいです。

今後は流動化の回数や回し方も含めて見直していこうとしているそうですが、この構造を根本的に変えることは難しいと思われます。

そこで、投資家と丁寧に対話を行い、理解を求め続けることが重要になると思います。

投資家との丁寧な対話を続ける方針

実際に、ブロードエンタープライズ社は投資家との対話を続けており、成果が出始めているところです。

株価がなかなか公開価格を上回れなかったことについて、畑江氏はこう振り返ります。

「当時は本当にいろんなお声をいただきました。

当社としても、上場後に株価が下落していくことに関して、どうやって戻せるんだろうとか、下落した原因の本質は何だったんだろうとか、まだまだ分からない中でもがいていた感じでした。

1年目、2年目くらいは本当にいろんな方にも聞きながらやっていました」

そうしたなかでも、同社は時間をかけて、投資家に理解を求めてきました。

株価が公開価格まで戻した理由について、畑江氏は

「個人投資家向け説明会や、毎四半期の説明資料、IRのYouTubeなど、1つひとつをコツコツと継続してきたことが大きいと思っています。

結局、投資家の皆様に認知していただくこと、知っていただくこと、そして出した数字や言ったことを守っていくこと。

そういう信頼と認知度をコツコツ積み上げていくしかないと思っていました」と話しています。

https://www.youtube.com/@broadenterprise-ir

数字が証明する成長力と、まだ見ぬ可能性

ブロードエンタープライズ社の業績は10期連続増収を更新し、株価も着実に公開価格を回復。

畑江氏の言葉通り、有言実行の会社であることを数字で証明してきました。

そして同氏は、26年12月期・27年12月期の2期合計で経常利益25億円というストックオプションの行使条件について達成するのが当たり前という心意気を話しています。

初期導入費用ゼロ円という独自の仕組みで切り拓いてきた市場はまだまだ広大。

民泊事業も順調に立ち上がり、M&Aによる非連続成長も射程圏内に入りつつあります。

さらに2028年には米国市場という、桁違いのフロンティアへの挑戦も控えています。

現在のバリュエーションに、そうした成長性は織り込まれていないように思います。

ブロードエンタープライズ社は今、非常に面白いフェーズに差し掛かっています。

※本記事は情報提供を目的としたものであり、特定の銘柄への投資を推奨するものではありません。投資判断はご自身の責任でお願いいたします。

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

日本投資機構株式会社 証券アナリスト(CMA) テクニカルアナリスト(CMTA®)

国内株式、海外株式、外国為替の領域で経験豊富なアナリスト・ファンドマネージャーのもと、金融市場の基礎・特徴、マクロ経済の捉え方、個別株式の分析、チャート分析、流動性分析などを学びながら、日本投資機構株式会社では唯一の女性アナリストとして登録。自身が専任するLINE公式など各コンテンツに累計7000名以上が参加。Twitterのフォロワー数も3万人を超える人気アナリスト。