PSR(Price to Sales Ratio:株価売上高倍率)とは、企業の時価総額が年間売上高の何倍かを示す株式バリュエーション指標です。

PER(Price Earnings Ratio:株価収益率)やPBR(Price Book-value Ratio:株価純資産倍率)と並ぶ主要な株式評価指標の1つで、売上高を基準にする点が最大の特徴です。

PSRは、まだ利益が出ていない成長企業などの株価が、割安かどうかを判断する上での重要な手がかりとなります。

本記事では、その使い方や目安を解説します。

PSR(株価売上高倍率)とは?

PSRは企業の株価が売上高に対して割安か割高かを判断するバリュエーション指標です。

利益ではなく売上高を用いるため、赤字企業や投資フェーズにある利益がまだほとんど出ていないグロース企業でも評価できます。

[関連]赤字でも株価は上がる!?赤字企業の株に投資するメリットやポイントをプロが解説!

PSR(株価売上高倍率)の計算式

PSRは、時価総額を売上高で割って計算します。

1株当たりで計算する場合には、株価を1株当たりの売上高で割って算出できます。

例えば、時価総額が1,000億円で売上高が200億円の企業の場合、PSRは5.0倍です。

PSRが高いほど、市場の期待が株価に織り込まれていると考えられます。

逆に、PSRが低い場合には、売上高に対して割安な水準で取引されていると言えます。

PSR・PER・PBRの違いと使い分け

PSRとPERやPBRをどう使い分けるべきかも確認しておきましょう。

PERは、株価 ÷ 1株当たり純利益(EPS)で計算される指標です。

赤字企業はEPSがマイナスになるため、PERでは適切に評価できません。

PBRは、株価 ÷ 1株当たり純資産(BPS)で計算されます。

企業の純資産に対して株価がどの水準にあるかを見る指標で、資産面から割高・割安を比較したいときに有効です。

とくに、成熟企業や資産価値に注目した銘柄分析で使いやすい特徴があります。

PSR(株価売上高倍率)は売上の拡大力を評価できる

一方、PSRは企業の売上規模に対する株価の評価を示し、まだ利益が安定していない企業や、赤字でも先行投資を優先して成長を追っている企業を分析するのに適しています。

成長企業は、シェア拡大や売上成長を優先する過程で、人材採用、広告宣伝、研究開発などに資金を投じるため、利益が出にくくなることがあります。

黒字であっても、投資を抑えた企業に比べれば利益水準は低く見えやすいです。

現時点の利益ではなく、まず売上の拡大力を評価したい局面では、PERやPBRよりPSRのほうが実態を捉えやすいです。

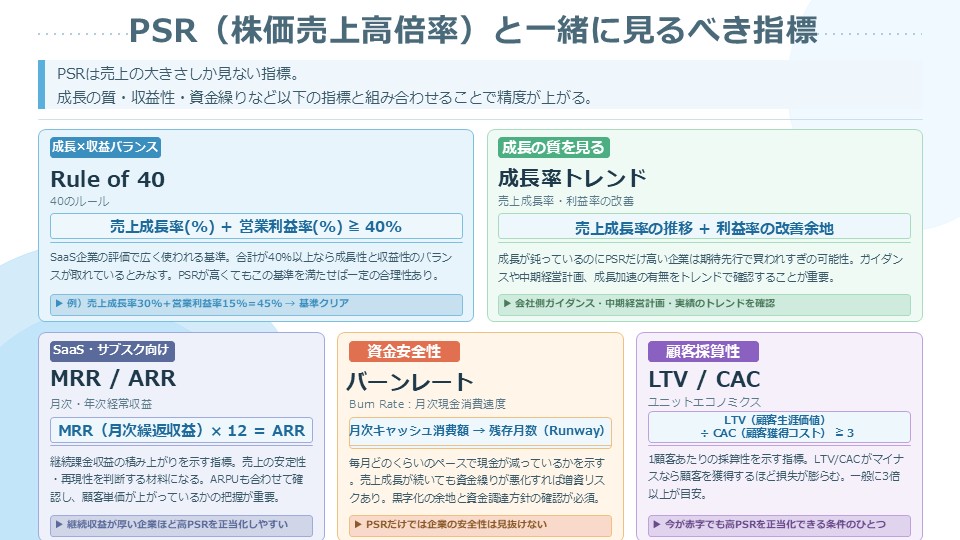

PSR(株価売上高倍率)と一緒に見るべき指標

PSR(株価売上高倍率)は、まだ利益が安定していない成長企業を評価する際に使いやすい一方で、数値だけを見て割高・割安を判断するのは危険です。

なぜなら、PSRは売上高の大きさを基準にするため、その売上がどれだけ効率的に伸びているのか、将来利益につながる質の高いものなのかまでは分からないからです。

そのため、PSRを見るときは、成長率や収益性など他の指標もあわせて確認する必要があります。

Rule of 40と組み合わせる

PSRとの組み合わせが有効な基準として、まずRule of 40(40のルール)が挙げられます。

Rule of 40は、主にSaaS(Software as a Service、ソフトウェアをインターネット経由で提供するサービス)企業の評価で使われる考え方です。

売上成長率(%)と営業利益率(%)の合計が40%以上であれば、成長性と収益性のバランスが取れているとみなします。

たとえば、売上成長率が30%、営業利益率が15%なら合計は45%となり、Rule of 40を満たしている状態です。

PSRが高くても、この基準をクリアしていれば、一定の合理性がある評価と考えられます。

成長率のトレンドや利益率の改善余地

売上成長率が高く、利益率も改善している企業であれば、市場が高く評価するのは自然です。

一方で、売上成長が鈍っているのにPSRだけが高い企業は、期待先行で買われすぎている可能性があります。

実際の投資判断では、今後も高成長が続くのか、利益率の改善余地があるのかまで見ないと精度は上がりません。

会社側からのガイダンスや中期経営計画、実際に成長が加速しているのか伸びているのかというトレンドを確認するようにしましょう。

SaaS企業ではMRRやARRも重要

SaaSやサブスクリプション型の企業では、MRR(Monthly Recurring Revenue:月次経常収益)やARR(Annual Recurring Revenue:年次経常収益)の確認も重要です。

MRRは毎月繰り返し入ってくる売上高を指し、ARRはMRRの12倍で算出する1年間で継続的に見込める売上高を指します。

これらは継続課金収益の積み上がりを示す指標であり、売上の安定性や再現性を判断する材料になります。

さらに、ARPU(Average Revenue Per User:1ユーザー当たり平均売上)を見れば、顧客単価が上がっているのかも把握できます。

単に売上高が増えているだけでなく、継続収益が厚くなっている企業の方が、高PSRを正当化しやすいと考えられます。

バーンレートと資金繰りも無視できない

成長企業、とくに赤字企業を見るときは、バーンレート(Burn Rate:月次の現金消費速度)も確認すべきです。

これは、毎月どのくらいのペースで現金が減っているかを示す指標で、資金がいつまで持つのかを考える際に重要です。

売上成長が続いていても、資金繰りが悪化すれば、増資による資金調達が必要となり、株主価値が薄まるリスクがあります。

PSRだけでは企業の安全性までは見抜けないため、現金が尽きる前に黒字化する余地があるのか、資金調達はどうするのかといった方針を確認しておく必要があります。

ユニットエコノミクスの確認も欠かせない

さらに重要なのが、ユニットエコノミクス(Unit Economics:1顧客や1取引あたりの採算性)です。

ユニットエコノミクスの代表的な指標としては、LTV(Lifetime Value:顧客生涯価値)をCAC(Customer Acquisition Cost:顧客獲得コスト)で割ったLTV/CACです。

これが1倍未満である場合、顧客を獲得するほど損失が膨らむ構造になっているため、注意が必要です。

一般にLTV/CACは3倍以上が目安とされますが、大事なのは継続的に健全な水準を保てているかです。

顧客を獲得するたびに利益が積み上がる企業であれば、今が赤字でも高PSRがある程度正当化されます。

PSR(株価売上高倍率)活用時の注意点

実際に投資判断にPSRを活用する場合、必ず意識したい注意点も挙げておきます。

比較は同業種で行うのが大前提

PSRを使う上では、同業種・同ビジネスモデルの企業同士で比較を行うようにしましょう。

業種によって適正なPSR水準は大きく異なるため、異業種を並べて比べてもあまり意味はありません。

たとえば、製造業のPSRが低いのは珍しくありませんし、グロース企業のPSRが高いのも不自然ではありません。

売上の量だけでなく質も見る

PSRは売上高の量を見る指標で、その売上がどれだけ利益につながりやすいかという質は反映しません。

たとえば、粗利率が高い企業は、同じ売上高でも将来的に利益が残りやすいため、高いPSRが許容されやすくなります。

反対に、粗利率が低い薄利多売企業は、売上が増えても利益が出にくく、高PSRは維持されにくい傾向があります。

また、単発受注型の売上より、毎月積み上がるサブスクリプション収益のほうが、再現性が高いぶん市場から高く評価されやすい点も見逃せません。

他の指標と併用して精度を上げる

PSRは単独で使うより、他の指標と組み合わせた方が分析精度が上がります。

たとえば、EV/Sales(Enterprise Value to Sales、企業価値売上高倍率)は、時価総額ではなくEV(Enterprise Value、企業価値)を使うため、有利子負債の多い企業も比較しやすい指標です。

さらに、EV/EBITDA(Enterprise Value to EBITDA、企業価値EBITDA倍率)を見れば、売上だけでなく収益性も加味できます。

利益が安定している企業ならPER(株価収益率)、資産面を確認したいならPBR(株価純資産倍率)も併用すべきです。

まとめ|PSRは期待値を見る指標と捉えよう

PSRは、成長ステージにある企業に対して市場がどれだけ期待しているかを映す指標です。

まだ利益が小さい、あるいは赤字であっても、将来の収益拡大が期待される企業を評価しやすいという強みがあります。

ただし、PSRだけでは利益率やキャッシュフロー、財務の健全性までは分かりません。

だからこそ、他の指標と組み合わせて、立体的に見る必要があります。

PSRは便利ですが、単独で結論を出す指標ではない点を忘れずに、投資判断に活用するようにしましょう。

アナリストが選定した銘柄が知りたい!

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

日本投資機構株式会社 証券アナリスト(CMA) テクニカルアナリスト(CMTA®)

総合鉄鋼メーカーに勤務していた経験を活かした、鉄鋼・自動車市場の分析及び情報収集を得意とし、データの集計・分析に基づいた統計学により銘柄の選定を行う希少なデータアナリスト。AIに関する資格も有しておりデータサイエンティストとしても活躍の場を拡げている。