現在、AI関連企業間の巨額な資本と取引の循環が大きな議論を呼んでいます。

循環的な取引が、実需以上にAIバブルを膨らませているのではないかという懸念が生まれているのです。

この現象は、過去のドットコムバブル時代の過剰な取引を連想させます。

いったい、AI関連企業間のお金の回り方はどうなっているのでしょうか?

主要な取引を読み解き、個人投資家として注意すべきポイントを解説します。

AI関連企業の「循環取引」とは何か

今話題になっているAI関連企業の「循環取引」とは、企業間でお金が回り合う構造を指します。

具体的には、ある企業が相手企業に大規模な出資や長期契約による資金提供を約束します。

そして、その資金を原資として、相手企業が再び自社(あるいはグループ企業)の製品やサービスを購入するお金の輪が形成されている状態です。

ウォール・ストリート・ジャーナル(WSJ)は、AI企業間の資金の流れについて、まるでスパゲティのように絡み合っていると表現。

モルガン・スタンレーのような大手投資銀行も、OpenAI、エヌビディア、オラクル、AMD、コアウィーブといった主要プレイヤー間の循環が、AIエコシステム特有の構造になりつつあると分析しています。

ITバブル時の循環売買とは異なる

AI企業間で現在行われている循環取引は、過去に問題となった不正会計の「循環売買(ラウンドトリップ)」とは異なります。

循環売買とは、実質的なモノの移動やサービス提供がほとんどないにもかかわらず、企業同士が形だけの契約をぐるぐる回し合うことで、売上だけを水増しする違法行為を指します。

ITバブル期には、米エネルギー企業のエンロンが取引先とガスの売買契約を何度も往復させ、本当は利益が出ていないのに巨額の売上と取引高があるように見せかけていました。

また、通信インフラ企業のグローバル・クロッシングなども、光ファイバー回線を同業他社と相互に売買する契約を重ね、実態以上の売上を計上していたと批判されました。

将来の需要を見越した「金融的な工夫」

一方、現在AI業界で議論されている循環取引は、実際にサービスが動いており、架空取引とは性質がまったく異なります。

具体的な事例は後述しますが、エヌビディアがAIスタートアップに出資し、その企業がエヌビディアのGPUを大量購入するといった構図ですから、実際にデータセンターが建ち、電力が使われています。

ここで行われているのは、将来の需要を見越した金融的な工夫であり、投資と将来のコミットメント(資金提供の約束)を武器に、必要な資源を先に押さえにいっている状態と言えます。

AI関連企業による「循環取引」の具体的事例

いったいどのような企業がどのような取引を行っているのか、ここからは各事例を具体的に見ていきましょう。

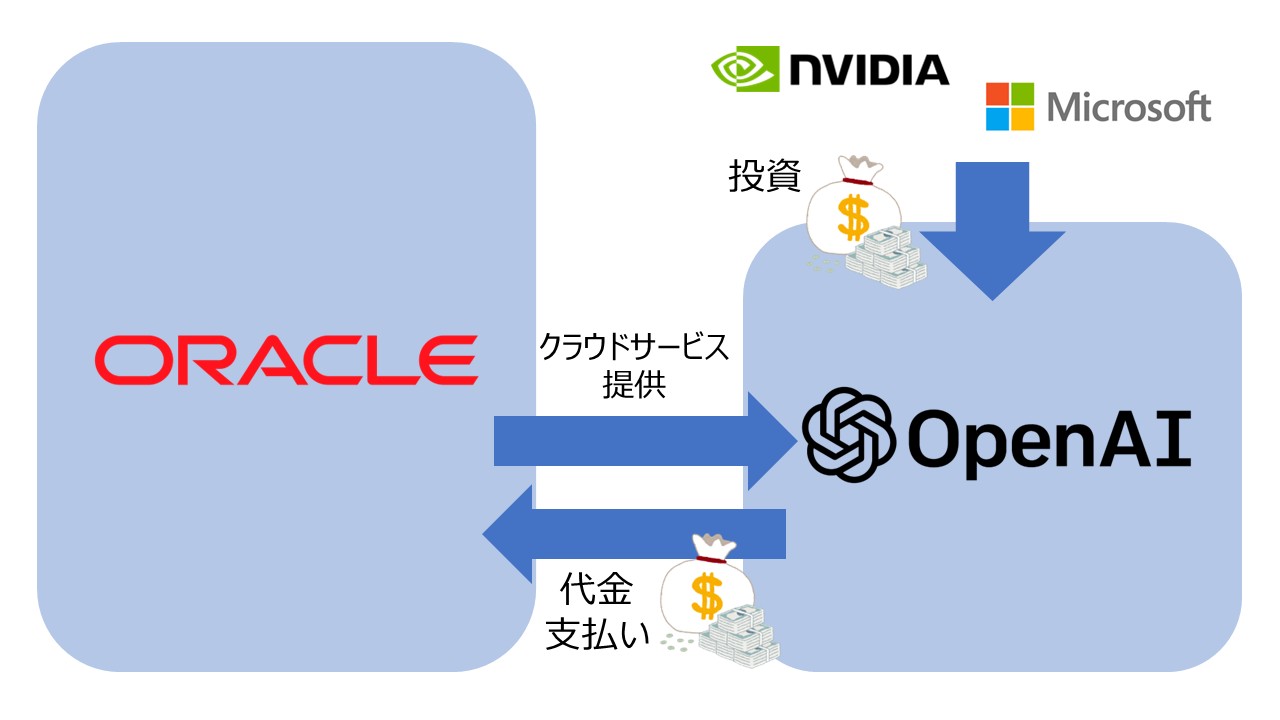

エヌビディアとOpenAIの資金の流れ

AIインフラの心臓部を握るエヌビディアとOpenAIの関係は、循環取引のもっともわかりやすい例です。

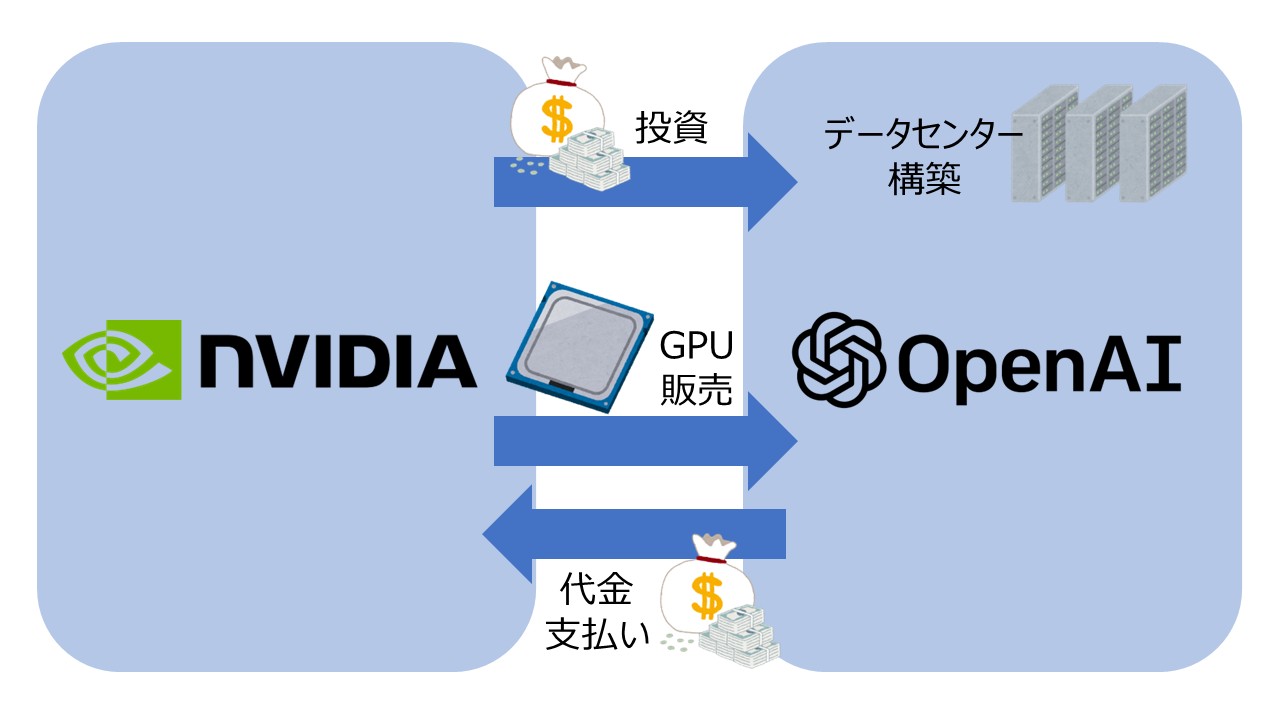

エヌビディアによる$1,000億の「戦略的投資」

エヌビディアは、自社製のGPUシステムをOpenAI向けに展開する提携を発表。

そのプロジェクトを支えるために最大$1,000億を段階的にOpenAIへ投資する意向を公式に表明しています。

▼この資金の流れは、具体的に以下の「行ってこい」のサイクルを生み出します。

まず、エヌビディアがOpenAIに資金コミットメント(投資)を提供します。

次に、OpenAIがその資金や信用力を活用してデータセンターを構築します。

そのデータセンターの核となるのは、エヌビディア製のGPUです。

最終的に、エヌビディアはOpenAIへの巨額のGPU販売による売上を計上し、投資を回収します。

好景気のときは、エヌビディアは投資先の成長と自社の売上拡大の二重の追い風を受けます。

しかし、もしAI需要が減速すれば、売上高が減少するだけでなく、投資先の評価損という痛手も負ってしまいます。

AMD(アドバンスト・マイクロ・デバイセズ)の戦略

エヌビディアに追いつこうとしている米半導体メーカーAMD(アドバンスト・マイクロ・デバイセズ)もOpenAIとの契約で工夫を凝らしています。

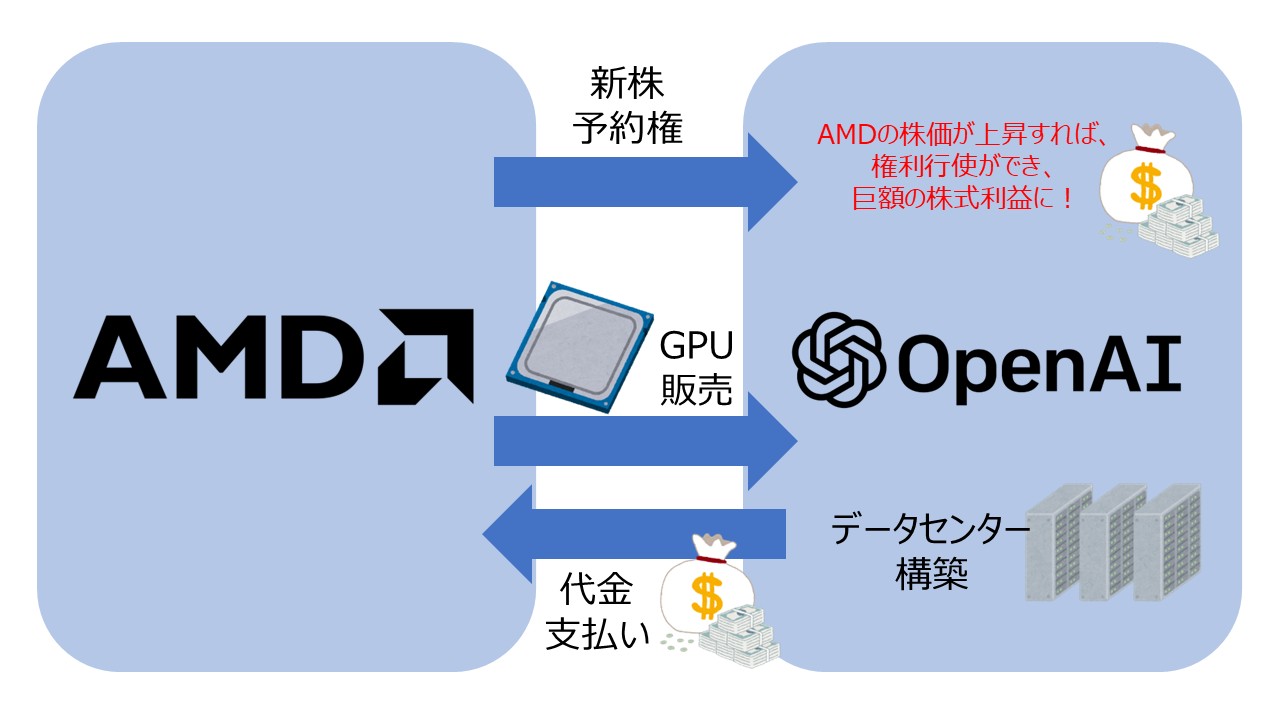

6ギガワット契約の裏側にある「新株予約権」

AMDはOpenAIと6ギガワット規模のGPU導入契約を発表しました。

この際、AMDはOpenAIに対して、AMD株最大10%相当(1億6,000万株)を1株1セントで取得できるワラント(新株予約権)を提供しています。

ここでいうワラント(新株予約権)とは、将来、特定の価格(このケースでは1株1セント)で会社の株式を買い取れる権利を指します。

今回のように行使価格が現在の株価より極めて低い場合は、実質的に「ほぼ無償で将来の株式を取得できる権利」に等しくなります。

このワラントは、AMDの株価が$600になるなどのマイルストーンを達成を条件に、OpenAIが段階的に権利を確定・行使できる仕組みと報じられています。

株価と顧客を紐づける設計

▼この契約によって、OpenAIがAMDのGPUを大量に購入し、その結果AMDの業績が伸びて株価が目標を達成すれば、OpenAIは巨額の株式利益を得られます。

顧客をサプライヤーの株価成長に強くコミットさせる金融設計なのです。

複雑化するコアウィーブの「買い取り保証」モデル

AI特化クラウドを手掛けるコアウィーブをめぐる取引も、循環取引が多重化する複雑な様相を示しています。

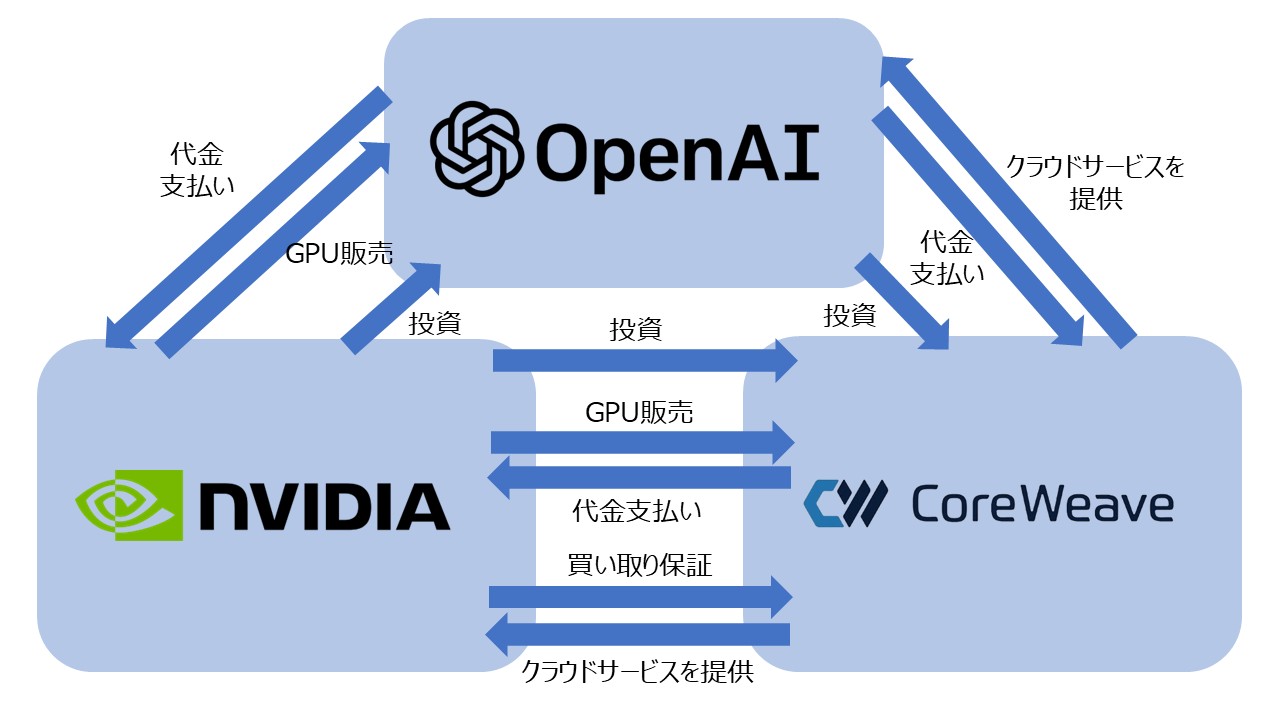

エヌビディアによる「余剰容量の買い取り保証」

エヌビディアは、コアウィーブから$63億のクラウドサービス購入することで合意しました。

これと同時に2032年まで、コアウィーブのデータセンター容量が売れ残った場合、エヌビディアがその余剰分を買い取る異例の条件を取り付けています。

OpenAIも巻き込む多重依存構造

またコアウィーブは、エヌビディア製の設備を使い、OpenAIと合計約$224億の長期クラウド契約を結びました。

さらに、OpenAI自身も$3.5億を出資するコアウィーブの株主です。

▼これにより、以下の多重的な依存構造が生まれています。

まず、エヌビディアが資本と買い取り保証でコアウィーブを支えます。

次に、コアウィーブがエヌビディアのGPUを購入し、AIインフラを提供します。

そして、OpenAIがコアウィーブの株主かつ最大顧客として、巨額の長期契約で収益を担保する構図です。

OpenAIとオラクルの$3,000億契約

OpenAIとオラクルの巨額クラウド契約も大きな話題となっています。

RPO(残存契約額)の膨張

OpenAIは、オラクルと5年間で総額$3,000億(約45〜46兆円)規模のインフラ契約を結んだとされます。

このニュースにより、オラクルのRPO(Remaining Performance Obligation:残存契約額)が一気に膨れ上がりました。

RPOとは、「既に売上になったお金」ではありません。

契約期間内に顧客(OpenAI)が支払いを続け、サービス(クラウド容量)が提供されることで初めて売上として計上される約束された未来の収益を指します。

RPOの増大は将来の売上見通しを明るくしますが、同時に顧客の支払継続能力に完全に依存するリスクも伴います。

年間売上$100億、年間支出$600億の構造的課題

そして現在、OpenAIの年間売上は$100億程度と報じられています。

これに対し、契約通りに進めば、OpenAIはOracleに対し年間平均$600億($3,000億を5年で割った額)ものクラウド支出を約束している計算になります。

この「売上$100億」と「支出コミットメント$600億」の間の巨大なギャップこそが、市場でAIバブルを危惧する要因です。

OpenAIは、このギャップを埋めるために、エヌビディアやマイクロソフトなど他の戦略的パートナーからの巨額の出資や信用保証に依存せざるを得ない構造になっているとみられています。

▼$3,000億契約で動く資金の一部が、AIエコシステムの中で輪を描いて回っている可能性がある点も、市場が注目しているところです。

OpenAI CFOの政府支援示唆と即座の火消し

AIインフラへの投資規模がいかに巨額であるかの象徴として、OpenAIのCFO(最高財務責任者)サラ・フライア氏の発言があります。

2025年11月5日、テクノロジーカンファレンスのステージに立ったフライアCFOは、「AIインフラに必要な巨額投資をより低コストで調達するためには、銀行やプライベートエクイティだけでなく、場合によっては政府によるローン保証のような『バックストップ』まで含めた資金調達のエコシステムが必要だ」と発言をしました。

「政府保証を求めるのか」という懸念

この「バックストップ(最後の支え)」という言葉はテックメディアやSNSで直ちに炎上し、「OpenAIが政府保証を求めている」と受け止められました。

翌日、フライアCFOはLinkedInなどで「誤解を招いた」と釈明し、「米国の技術的優位には官民双方の役割が必要だと言いたかった」と火消しに回りました。

しかし、この一連の出来事から、AIインフラ投資の規模が、現在の民間資本だけでは支えきれない水準に達している可能性が透けて見えます。

この示唆は、AI市場が金融的な限界に近づいているのではないかとの懸念を強め、AIバブル論争をさらに後押しする材料となりました。

IMFとイングランド銀行が「バブル」に言及

AIバブルと循環取引のリスクは、個別の企業問題に留まらず、国際機関や中央銀行の視点でも論じられ始めています。

IMF|ドットコムバブルとの類似性を指摘

国際通貨基金(IMF)のクリスタリナ・ゲオルギエバ専務理事は、2025年10月に「米国で進んでいるAI投資ブームは、2000年代初頭のドットコムバブルと同じように弾ける可能性がある」と警告しました。

この警告は、「今すぐ崩壊する」と断定しているわけではありません。

しかし、新しい技術(ドットコム、AI)への過剰な期待が、企業価値を実態以上に押し上げている現状への警鐘であり、投資家に対して冷静な評価を促すメッセージです。

イングランド銀行|金融システムの安定性への波及リスクに言及

英国の中央銀行であるイングランド銀行も公式ブログで、AI関連銘柄が米株指数に占める割合が過去最大になっており、一部の株価指標がドットコムバブル期の水準に近づいていると指摘しました。

中央銀行の関心は「金融システムの安定性」です。

AIバブルと循環取引が、需要減速によって反転した場合、その影響がAI関連企業に留まらず、銀行やファンドなど金融システム全体に波及する可能性を意識していると考えられます。

AI循環取引はどこまで危険なのか? ITバブルの教訓

現在のAI循環取引は、違法な「循環売買」ではないものの、リスクは小さいとも言い切れません。

その危険性は、ITバブル期の教訓から学べます。

過去の教訓:ルーセント・テクノロジーズの事例

ITバブル当時、通信機器メーカーのルーセント・テクノロジーズは、新興通信事業者に対してベンダーファイナンス(売り手側からの融資)を積極的に行い、自社の機器を購入させ、売上を急拡大させました。

しかし、肝心の通信需要が伸び悩むと、融資を受けた通信会社が次々と破綻。

ルーセントは貸付金が回収不能となり、巨額の焦げ付き損失を計上しました。

形式上は商品が動いているため不正会計ではありませんでしたが、需要の過剰な先取りと過剰な信用供与が、景気の反転局面で一気に自社に跳ね返ってきたのです。

現在の循環取引が持つ二面性

今のAI循環取引も、本質的には「実需」と「前倒しの約束(出資、長期契約、保証)」を組み合わせて成長を加速させる仕組みです。

データセンターやGPUなど、物理的なインフラ投資が伴っており、ITバブル期の純粋な金融操作とは一線を画す点はポジティブです。

また、資金調達での工夫は、新技術を普及させるエンジンとしての役割があります。

一方で、特定の企業(エヌビディア、OpenAI、オラクル、AMD、コアウィーブなど)同士が、出資・長期契約・買い取り保証などで濃密に結び付きすぎている点はリスクとなります。

実需が想定どおり伸びなかったとき、「売上の減速」「投資先の評価損」「最低購入義務の重荷」が同時多発的に表面化しやすくなります。

個別銘柄ごとの丁寧な判断が必須

結論として、現在のAI循環取引は合法的な金融スキームであるものの、ドットコム期の教訓を踏まえ、「どこまでが健全なリスクテイクで、どこからが過剰な相互依存なのか」を慎重に見極める段階に来ています。

投資家は、IMFやイングランド銀行の分析が示すように、AI関連のバリュエーションが歴史的な高水準にある事実を認識し、循環取引で見かけ上膨らんでいる部分がないかを個別銘柄ごとの丁寧な確認が求められます。

まとめ|AI循環取引が持つ構造的リスク

AI業界の「循環取引」は、NVIDIAの出資やOracleとの巨額契約など、主要企業間で資本提供と購入契約が相互に支え合うお金の流れを指します。

これはAIインフラを急拡大させる一方、OpenAIの巨額な支出コミットメントなど、実需と金融的信用との間の大きなギャップがバブル懸念を生んでいます。

需要が減速した際に「売上減速」や「投資損失」を一斉に引き起こすリスクを内包しているのです。

また、この構造が金融システムに波及する可能性を意識し、IMFなどがドットコムバブルとの類似性を警告しています。

投資家としては、個別の成長要因が実需に基づくか金融的工夫(保証やワラント)に基づくかを厳しく見極めるべきでしょう。

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

日本投資機構株式会社 証券アナリスト(CMA) テクニカルアナリスト(CMTA®)

国内株式、海外株式、外国為替の領域で経験豊富なアナリスト・ファンドマネージャーのもと、金融市場の基礎・特徴、マクロ経済の捉え方、個別株式の分析、チャート分析、流動性分析などを学びながら、日本投資機構株式会社では唯一の女性アナリストとして登録。自身が専任するLINE公式など各コンテンツに累計7000名以上が参加。Twitterのフォロワー数も3万人を超える人気アナリスト。