インフレ率(インフレーション率)とは、一定期間における物価水準の上昇率を示す経済指標です。

簡単に言えば、モノやサービスの価格が以前と比べてどれだけ高くなったかを示す数値です。

高いインフレ率は物価の急速な上昇を意味し、低いインフレ率は緩やかな物価の上昇を示します。

インフレ率(インフレ)とは?物価上昇の仕組みを解説

インフレ率は投資家だけではなく、ビジネスパーソンや消費者としての個人にとっても、非常に重要な経済指標です。

なぜなら、物価上昇は現金の実質的な価値を目減りさせ、給与や利益、資産評価に直接影響するからです。

金融政策の根幹をなす指標でもあり、日本銀行やFRBなどの中央銀行は常にインフレ率の動向を注視しながら金利政策を決定しています。

インフレ率の計算方法|CPIを使った求め方

インフレ率の計算には、主に消費者物価指数(CPI)が使用されます。

CPIは、一般家庭が日常的に購入するモノ・サービスのバスケット(買い物かご)の価格変動を追跡する指標です。

インフレ率の計算式は次のとおりです。

たとえば、前年のCPIが100で今年のCPIが103であれば、インフレ率は3%となります。

CPIはモノ・サービス数百品目の価格を調査し、各品目の消費者支出に占めるウェイトをかけて算出されます。

食料品・住居費・光熱費・交通費・医療費・娯楽費などが主な構成要素です。

日本では、総務省が毎月CPIを発表しています。

アメリカでは、米労働省統計局(BLS)が発表する米CPI(特にコアCPI)が世界中から注目されています。

インフレ率の目安|2%が目標とされる理由

多くの先進国の中央銀行は、インフレ率の目標を年率2%に設定しています。

日本銀行や米FRB(連邦準備制度)、ECB(欧州中央銀行)が、いずれも2%の目標を掲げており、これが事実上のグローバルスタンダードとなっています。

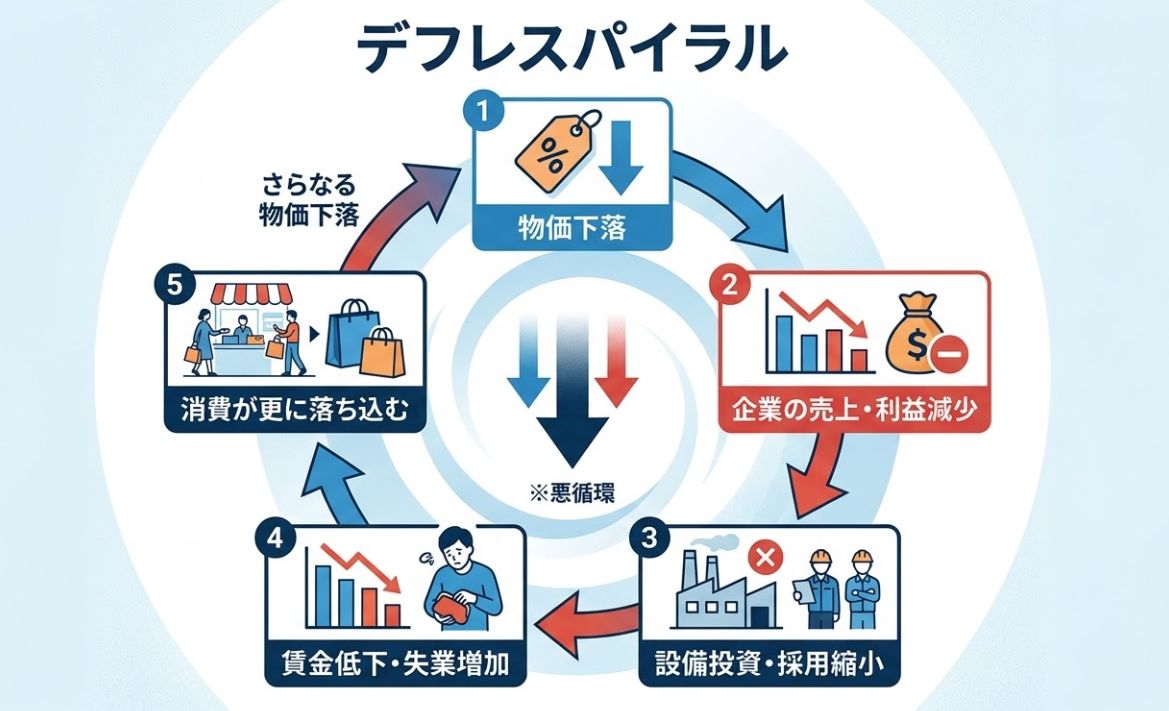

なぜ0%ではなく2%なのかというと、物価上昇がゼロに近づきすぎるとデフレリスク(物価下落)が生じやすくなるからです。

物価が下落基調になると「今買わなくてもいずれもっと安くなる」と考える消費者や企業が増えて、消費・投資の先送りにつながります。

その結果、企業の売上が落ち、賃金が下がり、景気が悪化する「デフレスパイラル」に陥る危険があります。

一方、2%程度の緩やかなインフレが続くと経済活動が活性化し、企業は設備投資・採用を積極化しやすくなります。

ただし、インフレ率が2%を上回ってどんどん上昇してしまうと、賃金の上昇が物価の上昇に追い付かず、消費が冷え込むリスクが高まります。

インフレ率が0%だと金融政策の余地が失われる

インフレ率が0%の場合、景気悪化時に中央銀行が金利を引き下げて、景気を押し上げる余地が限定されてしまいます。

中央銀行は、銀行の金利(名目金利)から、物価の上昇分(インフレ率)を引いた「実質金利」をコントロールすることで、加熱した景気を抑制したり、冷え込んだ景気を押し上げたりしています。

例えば、景気悪化して、中央銀行が「みんなにお金を使ってほしい!」と考えたとします。

この時に実質金利をマイナスにすれば、お金を銀行に預けておくよりも、今すぐモノを買ったり投資したりした方がお得という状態をつくれます。

銀行に預けてもらえる金利よりも、不動産の値上がり率の方が高いのであれば、不動産を買った方が合理的です。

これが実質金利がマイナス、ということなのです。

もしインフレ率が0%なら、銀行の金利(名目金利)を0%まで下げても、実質金利は0%にしかなりません。

しかし、もしインフレ率が2%なら、銀行の金利を0%まで下げれば、実質金利はマイナス2%になります。

インフレ率の目標を2%としているのは、景気悪化時に実質金利をマイナスにして、景気を浮上させる余地を確保するためでもあるのです。

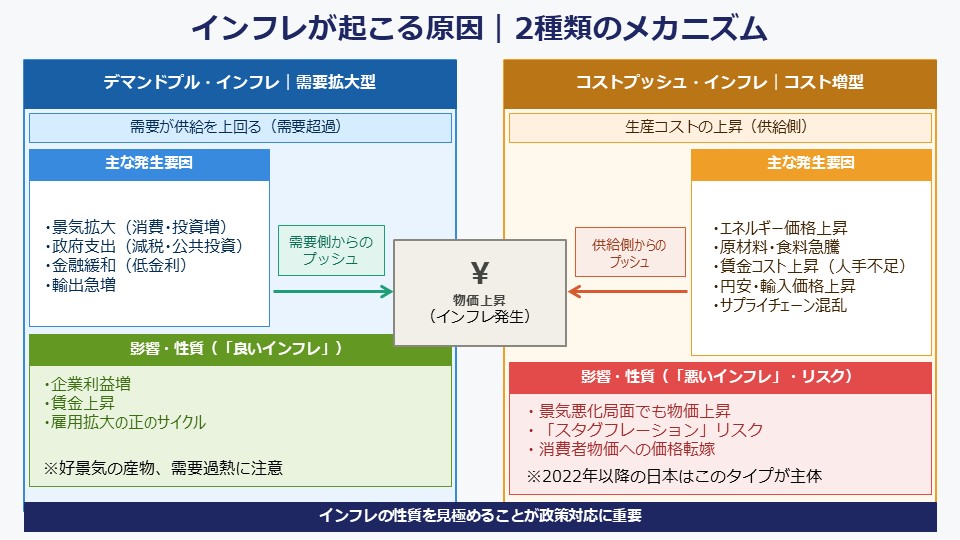

インフレが起こる原因|2種類のメカニズム

インフレが発生するメカニズムには大きく分けて2種類あります。

「需要側からのプッシュ」と「供給側からのプッシュ」です。

この2つを理解することで、インフレの性質・持続性・政策対応の違いが把握できます。

デマンドプル・インフレ|需要拡大で物価が上がる

デマンドプル・インフレ(Demand-Pull Inflation)とは、モノやサービスへの需要が供給を上回ることで生じる物価上昇です。

「需要超過型インフレ」とも呼ばれます。

主な発生要因は以下のとおりです。

- 景気拡大による消費・投資の増加

- 政府の財政出動(減税・補助金・公共投資)

- 中央銀行による金融緩和(低金利・量的緩和)

- 輸出の急増による国内需要の拡大

デマンドプル・インフレは、好景気の産物として生じることが多いため、「良いインフレ」と言われます。

企業の利益が増え、賃金が上がり、雇用が拡大するという正のサイクルを伴う場合が多いです。

ただし、需要過熱が続きすぎると物価上昇が急激になり、賃金の上昇が追いつかなくなってしまったり、企業活動を行う上での先行き不透明感が強まったりします。

その場合には、中央銀行は金利引き上げで需要を抑制しようとします。

コストプッシュ・インフレ|コスト増で物価が上がる

生産コストの上昇が企業の価格転嫁を通じて、消費者物価の上昇を引き起こす現象を、コストプッシュ・インフレ(Cost-Push Inflation)と呼びます。

「供給側インフレ」とも呼ばれます。

主な発生要因は以下のとおりです。

- 原油・天然ガスなどエネルギー価格の上昇

- 食料・原材料価格の急騰

- 賃金コストの上昇(最低賃金引き上げ・人手不足)

- 円安・ドル高による輸入物価の上昇

- サプライチェーンの混乱(コロナ禍・自然災害・戦争)

コストプッシュ・インフレは、景気が悪い局面でも物価だけが上昇する「スタグフレーション」に発展するリスクがあるため、デマンドプル型より厄介とされます。

2022年以降の日本のインフレはこのコストプッシュ型が主体で、円安と資源高が同時に進んだことで輸入物価が急騰し、食料・光熱費を中心に物価上昇が続きました。

良いインフレと悪いインフレの違い

インフレには「良いインフレ」と「悪いインフレ」があるとよく言われます。

インフレ率の高低だけでなく、インフレの質を見極めることが重要です。

経済成長につながる「良いインフレ」とは

良いインフレとは、賃金上昇を伴う緩やかなインフレです。

需要の拡大を背景に企業が売上・利益を伸ばし、その恩恵が従業員の賃金上昇につながるケースです。

物価が上がっても可処分所得が同じかそれ以上に増えれば、生活水準は維持・向上します。

良いインフレの主な特徴は次のとおりです。

- GDP(国内総生産)成長率がプラスで推移している。

- 失業率が低く、雇用が安定している。

- 実質賃金(名目賃金-インフレ率)が維持または上昇している。

- インフレ率が2〜3%程度と過度でない。

こうした環境では、企業は設備投資を積極的に行い、生産性向上・技術革新が進みます。

株式市場も企業業績の改善を好感して上昇しやすいです。

ハイパーインフレ|インフレが行き過ぎた場合のリスク

ハイパーインフレとは、極端に急激な物価上昇が止まらない状態を指します。

一般的に月次インフレ率が50%超(年率換算で数百〜数千%)の水準を指すことが多いですが、定義はさまざまです。

ハイパーインフレが発生すると、通貨の価値が急速に失われ、人々は手元の現金を即座に使い切ろうとします。

その結果、さらに物価が上昇するという悪循環に陥ります。

歴史的な事例として、1920年代のドイツのワイマール共和国、1990年代のジンバブエ、2000年代末のベネズエラなどが挙げられます。

これらの国々では、紙幣が文字通り紙くず同然になるまで価値が失われました。

日本でも第2次世界大戦直後にハイパーインフレが発生した歴史があります。

戦費調達のための通貨増発・物資の極端な不足が重なり、戦後数年で物価が数十倍に膨れ上がりました。

インフレとデフレの違い|日本はなぜ長年デフレだったか

インフレの反対概念がデフレ(デフレーション)です。

デフレとは物価が持続的に下落する現象を指します。一見すると物が安くなるので良いことのように思えますが、経済への影響は深刻です。

日本は1990年代のバブル崩壊後から2010年代まで、断続的にデフレが続きました。

主な要因は以下のとおりです。

- 資産価格の急落

バブル崩壊で不動産・株式が暴落し、企業・家計のバランスシートが毀損。 - 不良債権問題

銀行が多大な不良債権を抱え、新規融資が滞った。 - 少子高齢化

人口減少により内需が構造的に縮小。 - デフレ期待の定着

「物価は下がる」という予測が消費・投資の先送りを促した。

日銀は2013年に「2年で2%のインフレ目標達成」を掲げた異次元金融緩和を開始しましたが、2%目標の安定的な達成は長年実現しませんでした。

2022年以降の円安・資源高によりようやくインフレ率が2%を超えましたが、賃金上昇を伴わないコストプッシュ型インフレだったため、実質賃金はマイナスで推移しました。

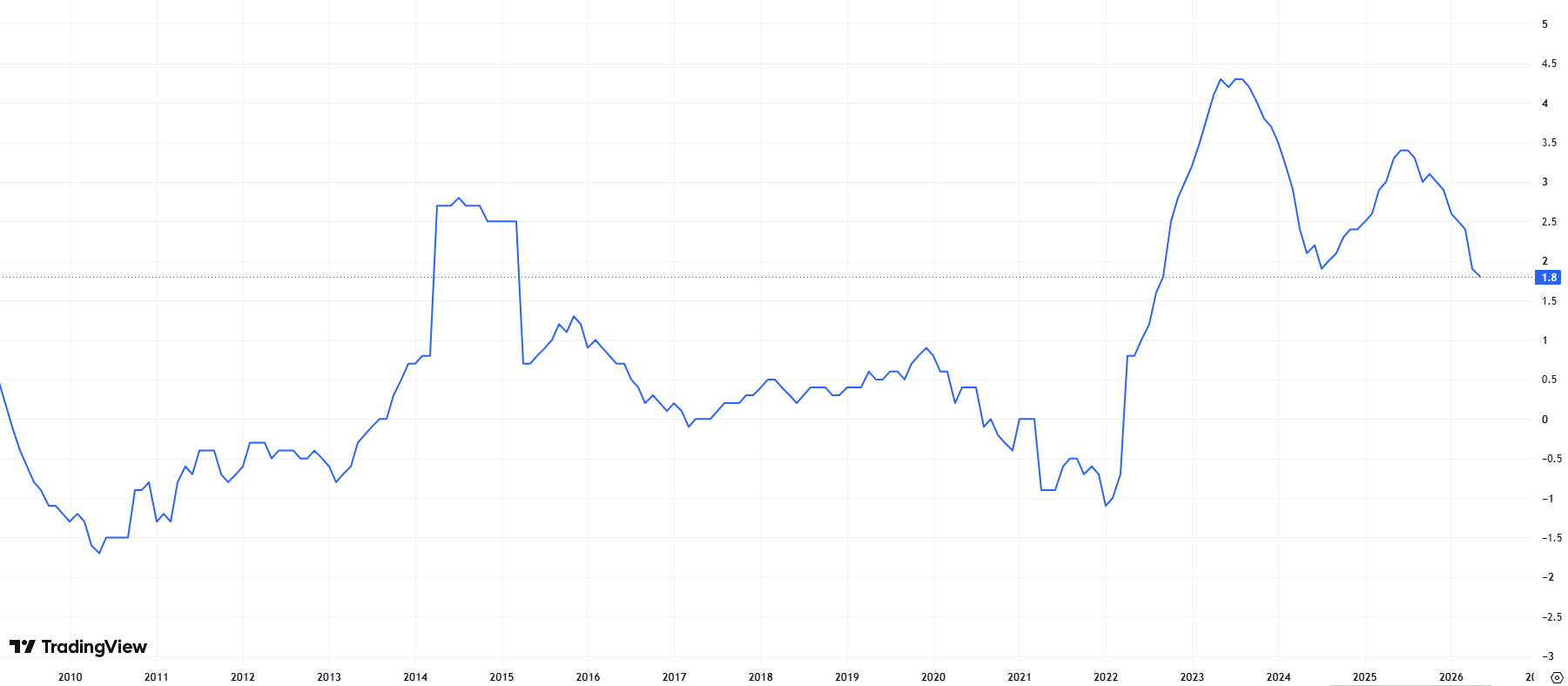

日本のインフレ率の推移|現在の状況は?

※TradingViewより引用

2010年代、日本のインフレ率は長らく0〜1%程度で推移してきました。

しかし、2022年以降は急変しています。

ロシアのウクライナ侵攻による資源価格高騰、コロナ禍後のサプライチェーン混乱、そして急激な円安が重なり、輸入物価が急騰したことが主因です。

2023年にはコアCPI(生鮮食品を除く総合)が約40年ぶりの高水準となり、その後も食料品の値上がりを主因に高止まりが続きました。2025年平均でも前年比+3.1%と、3%台の上昇率です。

流れが変わったのは2026年でした。米をはじめとする食料品の伸びが一服し、上昇率は減速します。2026年5月のコアCPIは前年比+1.4%と、久しぶりに2%を下回りました。長らく物価を押し上げてきた米類が前年割れに転じたことが、鈍化を象徴しています。

ただし、これで物価高が収束したとは限りません。エネルギー価格の再上昇や、企業の値上げ姿勢の定着を背景に、夏から秋にかけて再び2%を上回るとの見方も残ります。足元の数字だけでなく、先行きの圧力もあわせて見ておきたいところです。

コアインフレ率と総合インフレ率の違い

インフレ率を示す指標にはいくつかの種類があります。

たとえば、どの範囲を含むかによって、以下のような指標が算出されています。

- 総合CPI

全品目を含む消費者物価指数。食料品・エネルギーを含む。 - コアCPI(生鮮食品除く総合)

天候に左右されやすい生鮮食品を除外。日本銀行が重視する指標。 - コアコアCPI(生鮮食品・エネルギー除く)

季節変動・エネルギー価格の影響を除いた「基調インフレ」を示す。

日本銀行は金融政策の判断にあたりコアCPIを重視しています。

一方、アメリカのFRBはPCEデフレーター(個人消費支出デフレーター)を重視しており、CPI・コアCPIとは別の指標に基づいて判断しています。

世界の主要国のインフレ率との比較

2022〜2023年にかけて、世界的にインフレ率が急上昇しました。

アメリカでは2022年6月に9.1%(約40年ぶりの高水準)を記録し、FRBは過去最大級の利上げを実施しました。

欧州でも2桁インフレが一部の国で発生しました。

日本のインフレ率はこれらと比べれば低水準でしたが、それでも長年のデフレ・ゼロインフレに慣れた日本人には大きな物価上昇と捉えられました。

インフレが投資・資産に与える影響

ここからは、インフレが金融資産・実物資産・負債に与える影響を整理します。

資産防衛・運用収益向上に必須の知識ですので、必ず押さえておきましょう。

現金の価値が目減りする仕組み

インフレ環境下では、現金(預貯金)の実質的な購買力が時間とともに低下します。

年3%のインフレが続くと、10年後には現金の実質的価値は約74%まで減少します。

インフレ率が預金金利を上回っている場合、たとえ利息が付いていても実質的には目減りしています。

2023年の日本では物価上昇率3〜4%に対し、銀行の普通預金金利は0.02〜0.1%程度にとどまり、実質金利は大幅マイナスとなっていました。

金利・為替への波及効果

インフレの高まりは中央銀行による利上げを促し、金利の上昇は様々な市場に波及します。

たとえば債券市場では、金利の上昇によって既存の債券価格が下落します。

また、企業の借り入れコストの増加や、企業が将来稼ぐ利益の価値が金利の上昇によって割り引かれることで、株価にも下落圧力がかかります。

住宅ローン金利の上昇で、住宅購入需要が減少するため、不動産市場にとっても金利上昇は重荷となります。

[関連]金利上昇でグロース株が大きく下落するのは何故?プロが根本的な理由を解説!

インフレ時代の資産運用|インフレに強い・弱い資産

資産クラスによってインフレへの耐性は異なります。

ここからは、各資産がインフレに強いのか、弱いのかを整理して、理解を深めていきましょう。

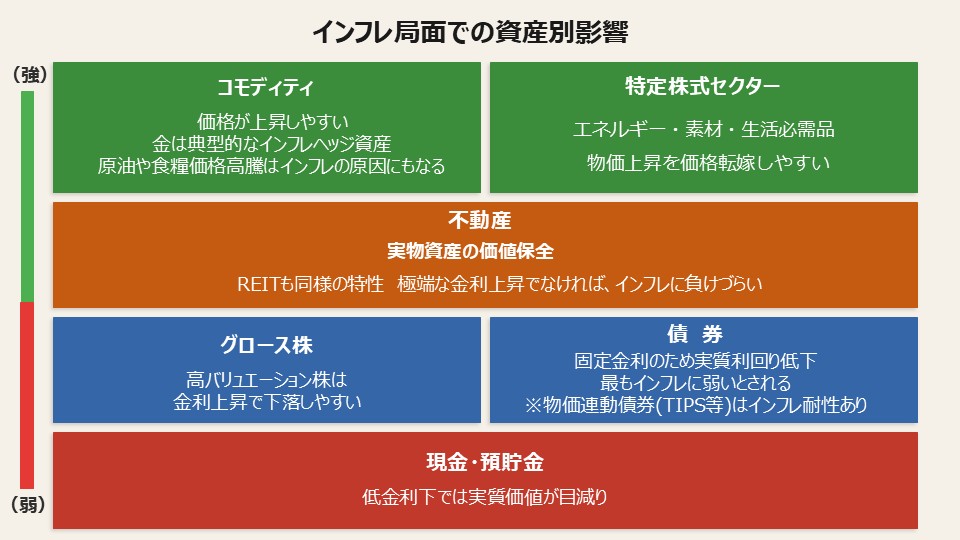

株式・不動産・コモディティの特徴

株式市場では、インフレ率の上昇に歩調を合わせて金利が上昇した場合、高バリュエーションのグロース株の重荷となりやすいです。

一方で、エネルギー・素材・生活必需品・不動産株などは物価上昇を価格転嫁しやすく、インフレに比較的強い傾向があります。

不動産は、金利の上昇が重荷となる側面もありますが、実物資産として価値が保たれる側面もあります。

金利上昇が不動産市場を壊すような極端なものでない限りは、インフレに負けづらい資産と言えるでしょう。

REIT(不動産投資信託)も同様の特性を有します。

また、金・石油・農産物などのコモディティ(商品)は、インフレ時代に価格が上昇しやすいです。

石油・農産物などはインフレそのものの原因でもあるほか、金(ゴールド)は「インフレヘッジ」の代表的な資産として知られています。

一方、債券はインフレに最も弱い資産とされます。

固定金利のため実質利回りが低下し、価格も下落しやすいです。

ただし、インフレ率に連動する物価連動債(TIPS等)はインフレ耐性のある資産です。

現金・預貯金も、低金利環境では実質価値が確実に目減りするため、最もインフレに弱い資産とされます。

[関連]グロース株とバリュー株の違いとは?見分け方や投資する際のメリット・デメリットを解説!

資産を分散してインフレリスクに備える

インフレ対策の基本は資産の分散です。

1つの資産クラスに集中せず、株式・不動産・コモディティ・物価連動債など複数の資産に分けて保有すれば、インフレ局面でも資産全体のダメージを軽減できます。

具体的なポートフォリオ例としては、国内外の株式(インフレ転嫁力の高い企業中心)・JREIT・ゴールドETF・外貨建て資産(通貨分散)などを組み合わせる手法が知られています。

iDeCoや新NISAを活用した積立投資も、長期的なインフレ対策として有効です。

期待インフレ率とは?先行指標として注目すべき理由

期待インフレ率とは、市場参加者や一般消費者が将来のインフレをどの程度見込んでいるかを示す指標です。

実際のインフレ率(事後的な指標)と異なり、期待インフレ率は将来の物価動向に関する「予想」であり、金融政策・賃金交渉・企業の価格設定行動に大きな影響を与えます。

特に米国では注目度が高く、以下のような期待インフレ率の指標は投資判断にも頻繁に用いられています。

| 指標名 | 概要 |

| BEI (ブレークイーブン・インフレ率) | 普通国債と物価連動国債の利回り差から算出。市場参加者が織り込む期待インフレ率を示す。 |

| ミシガン大学インフレ期待調査 | 消費者が1年後・5年後のインフレをどう見込むかを調査。FRBも重視する指標。 |

| SPF(Survey of Professional Forecasters) | プロの予測者集団によるインフレ見通し調査。 |

期待インフレ率が「アンカー(固定)」されている状態とは、人々が「中央銀行は2%目標を維持する」と信じ、長期のインフレ期待が安定していることを指します。

アンカーが外れると、「物価はこれからも上がり続ける」という予測が自己実現的に物価上昇を加速させるため、中央銀行は期待インフレ率の安定を最重要課題の1つとしています。

投資家の観点では、期待インフレ率の上昇は利上げ期待の高まりを通じて債券売り・株安要因となります。

一方、期待インフレ率が目標を大きく下回ると追加緩和期待が高まり、株式市場には追い風になります。

まとめ|インフレを理解して資産を守ろう

インフレ率は単なる「モノの値段の上がり方」ではなく、金融政策・投資判断・資産形成のすべてに関わる最重要指標です。

実際のインフレ率と期待インフレ率の両方を継続的にチェックし、適切な資産配分と運用戦略を維持することが、現代の資産運用において不可欠なスキルとなっています。

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

日本投資機構株式会社 証券アナリスト(CMA) テクニカルアナリスト(CMTA®)

国内株式、海外株式、外国為替の領域で経験豊富なアナリスト・ファンドマネージャーのもと、金融市場の基礎・特徴、マクロ経済の捉え方、個別株式の分析、チャート分析、流動性分析などを学びながら、日本投資機構株式会社では唯一の女性アナリストとして登録。自身が専任するLINE公式など各コンテンツに累計7000名以上が参加。Twitterのフォロワー数も3万人を超える人気アナリスト。