利益が出ている企業に投資しているはずなのに、なぜか株価が伸びない。

そんな違和感の正体は、実はROIC(投下資本利益率)で説明できるかもしれません。

ROICは、売上成長率や営業利益率だけでは見えない「資本をどれだけ効率的に使って利益を生んでいるか」を可視化する指標です。

本記事ではROICの考え方に加えて、なぜ市場の評価に直結するのか、どのように投資判断へ落とし込むのかを解説します。

ROIC(投下資本利益率)の一般的な計算方法

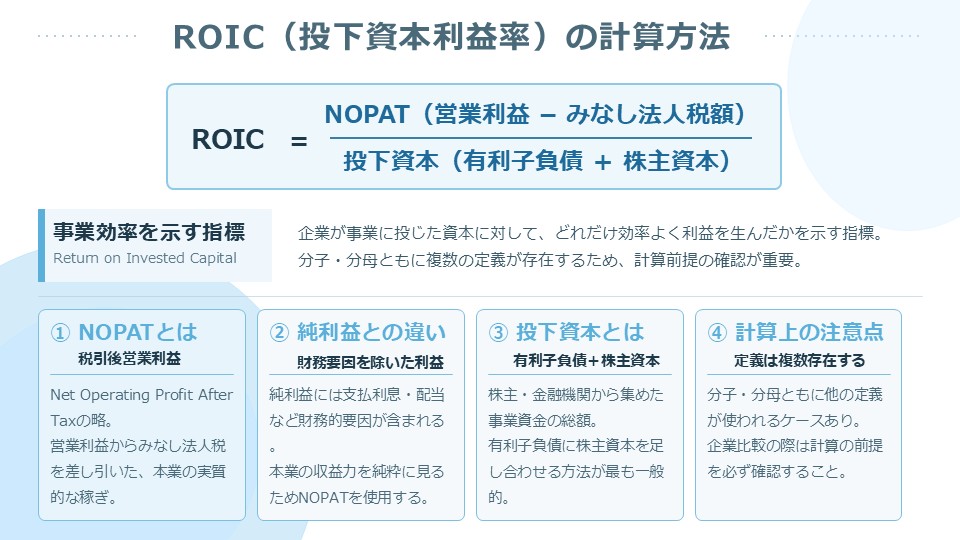

ROIC(Return on Invested Capital:投下資本利益率)は、企業が事業に投じた資本に対して、どれだけ効率よく利益を生んだかを示す指標です。

一般的な計算式は以下の通りです。

NOPATとは、Net Operating Profit After Taxの略称で、企業が本来の営業活動によって得た利益(営業利益)から、みなしの法人税を差し引いた実質的な稼ぎを示す指標です。

純利益には支払った利息や配当といった財務的な要因が含まれるため、本質的な営業活動による利益を見るためにNOPATが使われます。

投下資本とは、企業が事業を行うために、株主や金融機関などから集めた資金の総額を指します。

有利子負債に株主資本を足し合わせて投下資本とする計算方法がもっとも一般的です。

ただし、ROIC(投下資本利益率)の計算には、分子と分母ともに他の定義が使われるケースがあります。

具体的にどのような定義が使われるのかを確認しておきましょう。

[関連]配当性向とは?配当利回りとの違いや目安、高すぎる場合の注意点を解説

ROIC(投下資本利益率)の分子には何が使われる?

ROICの分子には、先ほど解説した①NOPAT(税引後営業利益)のほかにも、 ②EBIT(利払い・税引き前利益)や③EBITDA(償却前利益)、 ④当期純利益などが使われるケースがあります。

何が違うのか、それぞれの定義と使い分けを確認しておきましょう。

[関連]損益計算書(P/L)とは?投資初心者が押さえておきたい決算書の見方をアナリストが解説

NOPAT(税引後営業利益)|もっとも一般的

前述の通り、NOPAT(税引後の営業利益)がもっとも一般的です。

計算式は、「営業利益×(1-実効税率)」です。

営業利益は支払利息(財務費用)を含まないため、有利子負債の多い企業と少ない企業を同じ条件で比較できます。

そこからさらに税金を差し引くことで、実際に手元に残る事業利益を表します。

実効税率には法定実効税率(日本では約30〜31%)を使うのが一般的。

企業の実際の税負担率(法人税等÷税引前利益)を使う場合もあり、法定税率を使うと企業間比較がしやすく、実際の税率を使うと個社の実態に近くなります。

負債と株式の資本構成に左右されない「事業本来の稼ぎ」を測れる点が採用される理由です。

EBIT(利払い・税引き前利益)|国際比較に使いやすい

EBITは、Earnings Before Interest and Taxesの略で、利息と税金を差し引く前の利益を指します。

「税引前利益+支払利息-受取利息」もしくは「営業利益+営業外収益-営業外費用」で計算されます。

実質的には営業利益と同義に扱われる場合が多く、税引き前の数値をそのまま使うため実効税率の仮定が不要で計算が簡単です。

国や会計基準によって税率が大きく異なる国際比較の場面で使いやすいという利点があります。

一方、税金を考慮していないため利益が過大になる点と、税率の高い国の企業が有利に見えてしまう点には注意が必要です。

EBITDA(償却前利益)|設備集約型業種に有効

EBITDAはEBITに減価償却費・償却費を加えた数値です。

具体的な計算式は、「EBIT + 減価償却費 + 償却費(のれん償却など)」です。

設備や無形資産への投資が多い業種では、減価償却費が利益を大きく押し下げます。

EBITDAを使えば、この償却の影響を除いた「キャッシュ生成力」に近い数値で収益性を測れます。

製造業・通信・インフラ・不動産など、設備投資が重い業種のROIC分析で用いられます。

ただし、減価償却は実際に設備が老朽化していくコストであり、それを無視することへの批判もあります。

設備更新投資が大きい企業では、EBITDAが実態の収益性を過大評価するリスクがある点は押さえておきましょう。

[関連]フリーキャッシュフローとは何か?利益だけじゃ分からない企業の“本当の実力”を見る方法

当期純利益|ROEとの比較目的で使われる場合も

税引後の最終利益である当期純利益を、そのまま分子に使うケースもあります。

財務費用や特別損益・税金をすべて含んだ数値であるため、厳密には「事業の収益性」ではなく「財務構造込みの最終成果」を測っています。

ROICの本来の趣旨(資本構成中立の収益性評価)からは外れますが、計算を簡単にしたい場合や、ROE(自己資本利益率)との比較・連動性を見たいときに使われます。

ROIC(投下資本利益率)の分母に使われる投下資本

ROICの分母である投下資本の定義は、分析の目的や企業のIR方針によってさまざまなパターンがあります。

大きく「負債側アプローチ」と「資産側アプローチ」の2つの考え方に分けられます。

[関連]貸借対照表(バランスシート)とは?投資家初心者が企業価値とリスクを見抜く読み方を解説

負債側アプローチ|資金調達の観点から計算

負債側アプローチは、企業に資金を提供した主体(債権者と株主)の合計を投下資本とする考え方です。

主に以下の4パターンが使われます。

- パターン1|有利子負債+株主資本

最もシンプルで広く使われる定義です。

有利子負債には短期借入金・長期借入金・社債などが含まれます。

貸借対照表から直接拾えるため計算しやすく、スクリーニングや簡易分析に向いています。 - パターン2|有利子負債-現預金+株主資本

有利子負債から現預金を差し引いた「純有利子負債」に株主資本を加えます。

保有する現預金はいつでも借入の返済に充てられる待機資金とみなされるためです。

キャッシュを大量保有する企業では、現預金を控除しないと投下資本が過大になりROICが実態より低く見えてしまいます。 - パターン3|有利子負債+株主資本+非支配株主持分

連結財務諸表を使う場合、子会社の少数株主(非支配株主)も資金提供者に含まれます。

そのため株主資本に、非支配株主持分を加えて投下資本とします。

グループ全体の資本効率を厳密に測りたい場合に使われます。 - パターン4|有利子負債+リース負債+株主資本

2019年のIFRS16適用以降、オペレーティングリース(短期間の賃貸や、途中解約できる契約などのリース契約)もリース負債として計上されるようになりました。

小売・航空・物流など大規模リースを活用する業種では、リース負債を除外すると投下資本が過小評価されROICが実態より高く見えるため、有利子負債と同様に加算する定義が使われます。

資産側アプローチ|投資資産の観点から投下資本を計算する

資産側アプローチとは、貸借対照表の資産のうち、株主資本や借り入れといったコストを払って調達した資金で賄われている部分を積み上げる考え方です。

買掛金や未払金は、仕入先に後払いしているだけで利息が発生しない「タダで借りている資金」です。

この部分は投下資本に含めず、差し引いて考えます。

- パターン5|総資産-無利子負債(買掛金や未払金)

総資産から買掛金・未払金・未払費用など無利子で調達した負債を差し引きます。

負債側のパターン1(有利子負債+株主資本)と理論上ほぼ同値になりますが、資産側から計算するほうが勘定科目の確認がしやすいという実務上のメリットがあります。 - パターン6|正味運転資本(NWC)+有形・無形固定資産(純額)

正味運転資本(売掛金+在庫-買掛金)に有形・無形固定資産の純額を加えた定義です。

セグメント単位で分析する際に使いやすく、事業部別のROIC分析でよく使われます。 - パターン7|正味運転資本(NWC)+固定資産+のれん・無形資産

パターン6にのれんや無形資産を加えた定義です。

M&Aで取得した企業のプレミアム(のれん)も含め「投下した資本の全貌」として測定します。

買収した価格に見合うリターンを稼げているかを評価するのに適しており、M&Aを積極活用する企業のROIC経営で使われやすいです。 - パターン8|正味運転資本(NWC)+有形固定資産のみ

パターン7からのれんと無形資産を除いた定義です。

M&Aの影響を取り除き、既存事業の収益性だけを純粋に評価したい場合に使います。

買収の多い企業と少ない企業を同じ土俵で比較したいときや、オーガニック成長の強さを見たいときに有効です。

調整項目|投下資本に加算される場合がある要素

他にも、退職給付債務の積立不足額や繰延税金を投下資本に加算する調整が行われる場合があります。

退職給付債務の積立不足額とは、確定給付型年金の年金資産が年金債務を下回る部分を指します。

将来の支払義務として有利子負債と同様の性格を持つとみなし、投下資本に加算します。

製造業や電力・鉄道など年功序列型の大企業で退職給付債務が大きいケースが多く、これを無視すると投下資本が過小評価されます。

繰延税金の扱いは流派によって異なります。

繰延税金負債を無利子負債とみなして控除する考え方と、投下資本に影響しないとしてそのまま残す考え方があります。

企業間を比較するときは、どちらの方針を採るかの統一が重要です。

投下資本には計測タイミングも影響

同じ定義でも、計測タイミングによってROICの値は変わります。

期末残高はシンプルで計算しやすく、スクリーニングや速報値の算出に向いています。

ただし期中に大規模な資本増減があった場合、利益との対応関係がずれることがあります。

期中平均は期中の資本増減を平準化できるため、より正確に「その期間を通じて投下されていた資本」を捉えられます。

機関投資家や証券アナリストが用いる標準的な手法です。

期首残高のみを使う場合もあります。

「前期末に積んだ資本が当期にどれだけ稼いだか」という因果関係を重視する考え方で、理論的なファイナンス分析で登場することがあります。

ROIC(投下資本利益率)はなぜ重要なのか?

ROICは、事業に投下した資本からどの程度の利益が出ているかを把握できる指標です。

売上高や営業利益が大きくても、過剰な設備投資やM&Aを繰り返していれば資本効率は低下します。

値上げやコスト削減で短期的に利益を伸ばしても、投資が過剰であればROICは改善しません。

つまりROICには、どの事業に投資してどこから撤退するか、設備投資をどの水準に設定するかといった、事業選択と資本配分の巧さが集約されます。

資本効率のよい選択を続ければROICは改善し、非効率な選択を重ねれば悪化します。

ROICが低い企業を除外したり、改善が見られる企業に注目したりすれば、より株価が伸びやすい銘柄を効率的に探せるでしょう。

ROE(自己資本利益率)よりROICが重要な理由

かつて企業の収益性指標として広く使われてきたROE(自己資本利益率)に代わって、近年はROICへの注目が高まっています。

その背景にあるのが、ROEの構造的な弱点です。

ROEは「当期純利益÷自己資本」で計算されるため、借入を増やして自己資本を圧縮するだけで上昇します。

事業の競争力が何も変わらなくても、財務レバレッジを効かせるだけで数字が改善してしまうのです。

一方ROICは、有利子負債と株主資本の両方を分母に含むため、こうした財務操作の影響を受けにくいです。

借入を増やしても分母の投下資本が同時に増えるため、ROICは簡単には上がりません。

そのため、資本効率の実態をより正確に映す指標として、機関投資家や経営者からの注目が高まっています。

ROICは株価評価の前提条件として機能する

企業価値は、将来生み出すキャッシュフローの現在価値で決まります。

ROICが高い企業は少ない資本で大きな利益を生み出せるため、手元に現金が残りやすい構造を持っています。

余ったキャッシュは追加投資や株主還元に回せるため、将来のキャッシュフローがさらに膨らみます。

反対にROICが低い企業は、利益の大部分を次の投資に充てても十分なリターンが得られず、キャッシュが積み上がりにくい状態が続きます。

こうした構造から、ROICが高い水準を維持できる企業ほど、長期的に企業価値が高まりやすいと考えられています。

高ROIC企業は成長投資が企業価値を押し上げる

ここで鍵になるのが「資本コスト」です。

資本コストとは、企業がお金を調達するためにかかるコストのことです。

銀行から借りれば利息を払う必要があり、株主から出資してもらえば配当や株価上昇で報いる必要があります。

株主や債権者が「最低これだけは稼いでほしい」と期待する利回りが資本コストで、企業にとっては越えなければならないハードルといえます。

ROICが資本コストを上回っている状態で再投資を行えば、その投資は期待利回りを超える利益を生み出すと考えられます。

結果として将来キャッシュフローの現在価値が増加し、企業価値は継続的に上昇していきます。

ROIC(投下資本利益率)を投資に活用する際の注意点

ここからは、実際にROICを株式投資に活用する上で、何に注意すべきかを整理します。

業種ごとにROICの目安は大きく異なる

ROICは「高いほど良い」と単純に判断できる指標ではありません。

たとえば、製造業やインフラ関連は設備投資額が大きく、投下資本が膨らみやすいためROICは低水準になりがち。

一方、ソフトウェアやプラットフォーム企業は固定資産が少なく、利益が伸びるほどROICが跳ね上がりやすい傾向にあります。

また、金融業や不動産業では、有利子負債が事業の原材料にあたるため、一般的な投下資本の定義がそのまま使えないケースがあります。

業種特性を踏まえて定義を調整したり、同業他社との比較に留めたりするのが望ましいです。

定義を統一しないと比較が意味をなさない

分子・分母の定義や計測タイミングが異なれば、同じ企業でもROICの値は大きく変わります。

企業間比較や期間比較をする際は、同じ定義を継続して使う必要があります。

特にのれんの扱いや現預金の控除有無は結果への影響が大きいため、必ず確認しましょう。

WACC(加重平均資本コスト)と比較する

ROICは単体の数値だけでは「本当に稼げているか」を判断できません。

比較対象となるのがWACC(加重平均資本コスト)です。

WACCとは、企業が資金を調達するためにかかるコストの加重平均のこと。

銀行借入の利息や、株主が期待するリターンなどを加重平均した数値です。

ROICがWACCより大きければ、調達コストを上回る利益を生んでおり価値を創造している状態です。

逆にROICがWACCを下回っていれば、稼ぎよりも資金調達コストのほうが大きく、企業価値はむしろ目減りしています。

ROICが高くても、それ以上に資本コストが高ければ企業価値は増えていきません。

ROICに歪みが出やすいパターンとは?

先行投資が利益に先行するフェーズでは、ROICは一時的に低下します。

この局面だけを切り取ると、将来性を過小評価するリスクがある点に注意が必要です。

また、M&Aによるのれん計上で投下資本が急増すると、ROICは一時的に大きく悪化します。

数値だけで判断せず、中期的な改善シナリオが示されているかどうかもあわせて確認しましょう。

まとめ|資本効率に着目した銘柄選定を!

ROICは、企業が調達した資本をどれだけ効率よく利益に変えているかを把握する上で有効な指標です。

売上高や営業利益が伸びていても、過大な投資や非効率な資本配分が続いていれば、企業価値の拡大にはつながりません。

だからこそ、表面的な成長率だけでなく、資本効率まで踏み込んで確認する視点が重要になります。

特に投資判断では、ROICの水準そのものだけでなく、資本コストを上回っているか、同業他社と比べてどうか、改善傾向にあるかまで見る必要があります。

単年の数値だけで結論を出すのではなく、事業構造や投資フェーズも踏まえて評価する必要があります。

株価が伸びる企業には、利益を出す力だけでなく、その利益を生むための資本の使い方に優れた企業が多いです。

ROICを理解しておけば、より本質的な企業分析ができるようになるでしょう。

アナリストが選定した銘柄が知りたい!

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

日本投資機構株式会社 証券アナリスト(CMA) テクニカルアナリスト(CMTA®)

総合鉄鋼メーカーに勤務していた経験を活かした、鉄鋼・自動車市場の分析及び情報収集を得意とし、データの集計・分析に基づいた統計学により銘柄の選定を行う希少なデータアナリスト。AIに関する資格も有しておりデータサイエンティストとしても活躍の場を拡げている。