「この会社って本当に大丈夫?」——株式投資を始めると、そんな不安を感じる瞬間があるのではないでしょうか。

そのときに頼りになるのが「貸借対照表(バランスシート)」です。

企業の財産や借金の状況を一覧で確認できるこの表を読めるようになると、企業の安全性やリスクを自分で判断できるようになります。

この記事では、投資初心者の方に向けて貸借対照表(B/S)の基本から、実践的な活用法までわかりやすく解説します。

貸借対照表から企業の健全性や将来性を判断する力を身につけましょう。

貸借対照表(バランスシート)とは「財政状態」を一覧にした財務諸表

貸借対照表(B/S)は、その会社がどれくらいの資産を持ち、それが負債なのか、あるいは返済不要な自己資金なのか、といった資産の構成と調達源を明らかにします。

これにより、企業の財務的な体力や安定性を評価することができます。

投資家にとっては、投資先の企業が健全な経営を行っているか、倒産のリスクは低いかなどを判断するための重要な情報源です。

貸借対照表のチェックはバリュー株投資に必須!

投資家が貸借対照表を見ることで、企業の「安全性」「成長性」「割安性」の3つの側面を評価できます。

例えば、自己資本が厚く借金が少なければ、不況時でも倒産しにくい「安全性」の高い企業だと判断できます。

また、潤沢な現預金や投資余力があれば、将来の事業拡大に向けた「成長性」が期待できるでしょう。

特に、企業の利益だけでなく保有資産の価値に着目するバリュー株投資では、貸借対照表の分析は必須です。

株価が割安かどうかを判断する際、その企業が持つ資産の質や価値を正確に把握することが成功のカギとなります。

損益計算書(P/L)やキャッシュフロー計算書(C/F)との関係

貸借対照表(B/S)は、損益計算書(P/L)やキャッシュフロー計算書(C/F)と合わせて「財務三表」と呼ばれ、互いに密接に関連しています。

B/Sがある一時点の財産状況を示すのに対し、P/Lは一定期間の経営成績、C/Fは一定期間の現金の流れを表しています。

損益計算書(P/L)やキャッシュフロー計算書(C/F)についてはそれぞれの記事にて解説しておりますので、是非ご一読ください。

[関連]損益計算書(P/L)とは?投資初心者が押さえておきたい決算書の見方をアナリストが解説

[関連]キャッシュフロー計算書の分析手法!株式投資に使える決算書の見方をアナリストが伝授

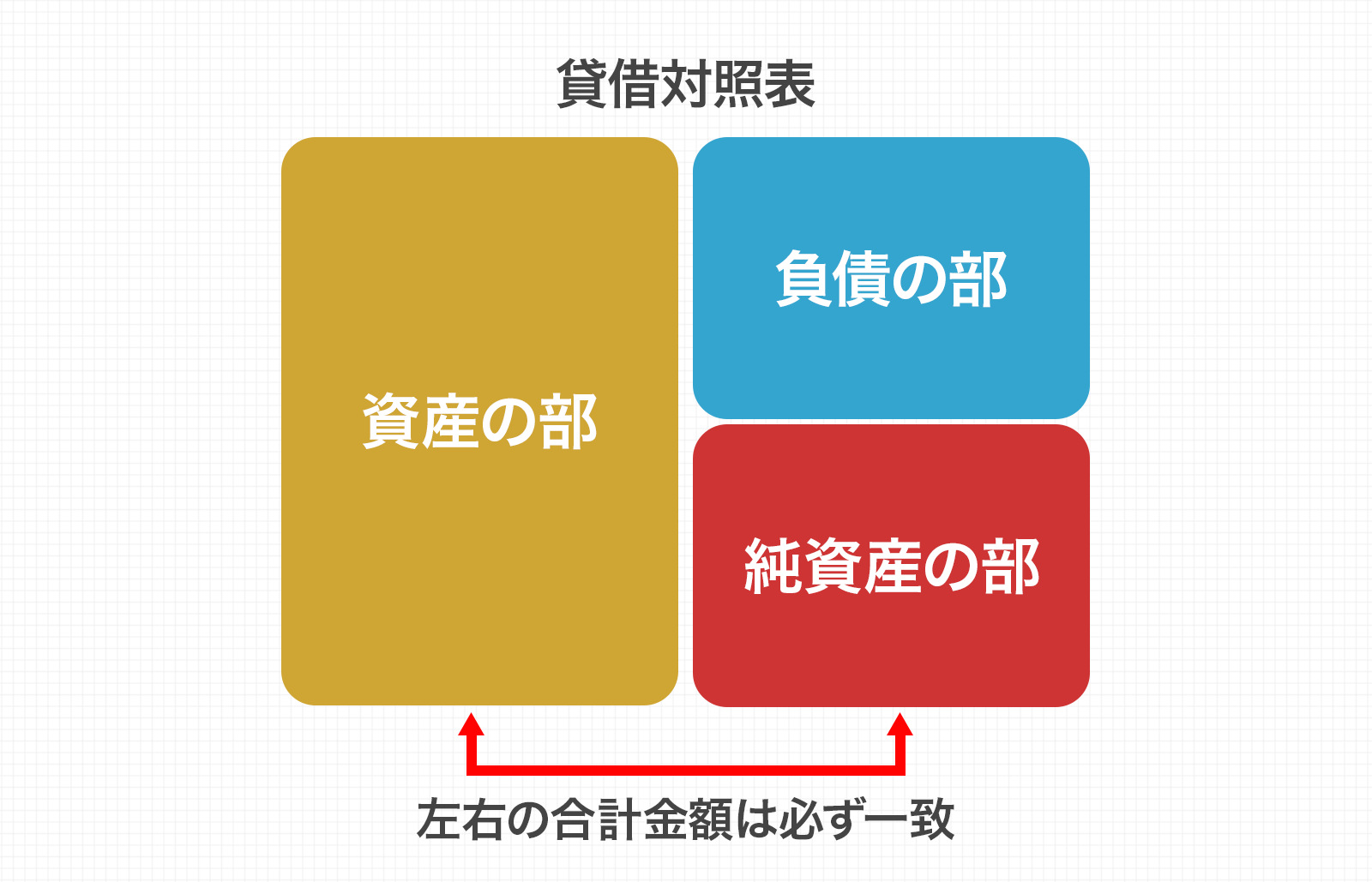

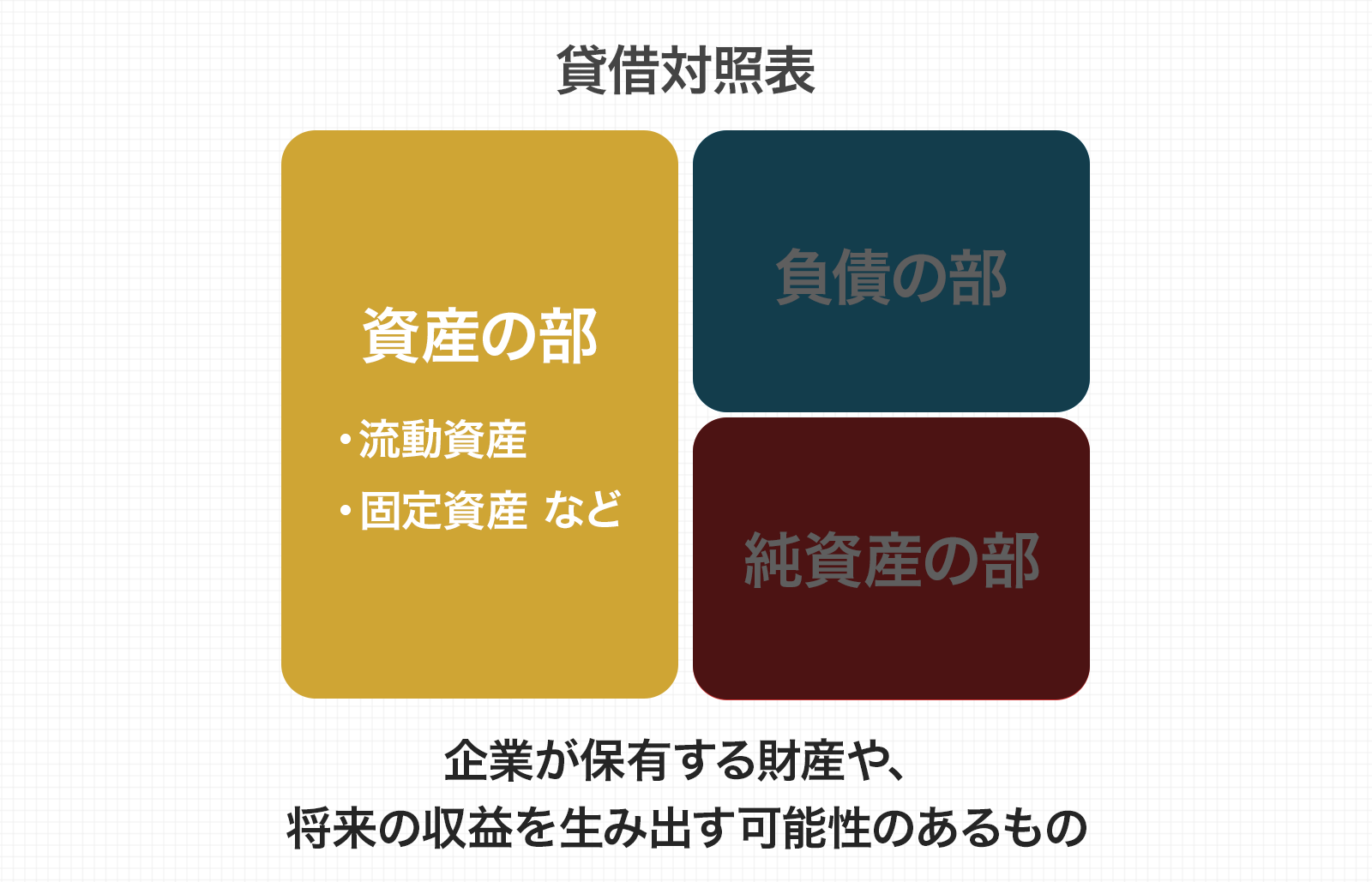

貸借対照表の基本構成を解説

貸借対照表は、左側に「資産の部」、右側に「負債の部」「純資産の部」が記載されており、左右の合計金額が必ず一致することから「バランスシート」とも呼ばれます。

それではこれから実際にどのような内容が記載されているのかを解説していきます。

貸借対照表の左側|企業の持つリソース(資産)

貸借対照表の左側に記載される「資産」は、企業が事業活動のために保有している財産や権利の総称です。

これらは将来的に会社に収益をもたらす源泉となるもので、「お金がどのような形で存在しているか」を示しています。

資産は、現金や預金、売掛金、商品といった比較的短期間で現金化されやすい「流動資産」と、土地、建物、機械設備、長期保有の有価証券など、長期間にわたって事業に使用される「固定資産」に大別されます。

この資産の構成を見ることで、その企業がどのような事業モデルで活動しているのかを推測が可能です。

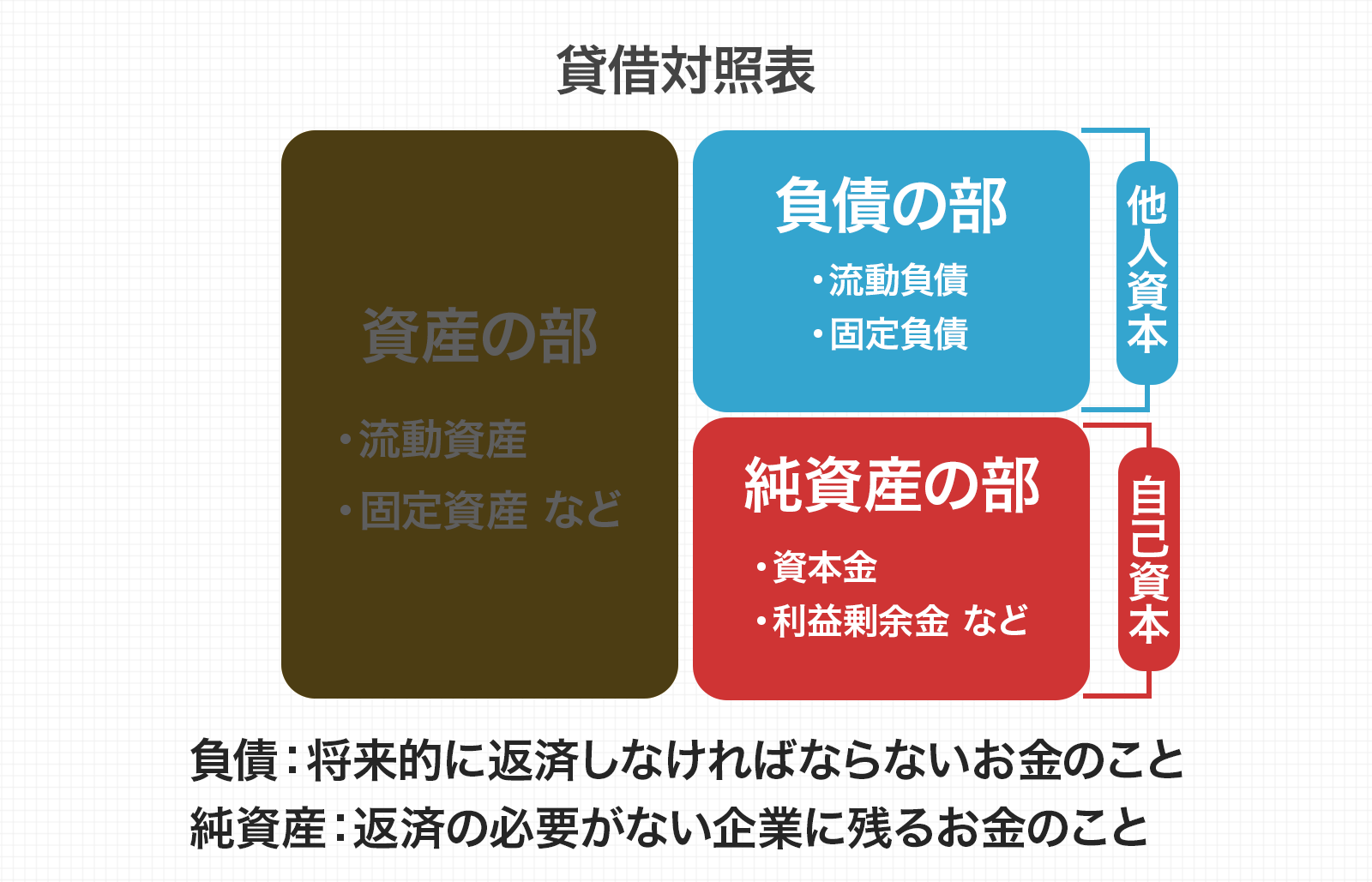

貸借対照表の右側|企業の資産の調達源(負債・純資産)

貸借対照表の右側は、左側の資産を「どのようにお金を集めたのか」を示しており、「負債」と「純資産」の2つで構成されます。

「負債」は、買掛金や借入金など、将来的に返済・支払義務があるお金で、「他人資本」とも呼ばれます。

一方、「純資産」は、株主からの出資金(資本金)や、これまでの事業活動で得た利益の蓄積(利益剰余金)などで構成され、返済義務がないため「自己資本」とも呼ばれます。

負債と純資産のバランスは企業の財務安定性を測る上で非常に重要です。

「資産 = 負債 + 純資産」が必ず成り立つ理由

貸借対照表で「資産 = 負債 + 純資産」という等式が必ず成り立つのは、会計の基本的な考え方に基づいています。企業が保有するすべての「資産」は、必ず何らかの「調達源」によって得られたものだからです。

例えば、銀行から1000万円を借り入れて(負債が1000万円増加)、工場を建てた(資産が1000万円増加)とします。この取引では、負債と資産が同額だけ増えるため、左右のバランスは崩れません。

このように、すべての取引は必ず資産、負債、純資産のいずれかの増減として記録されるため、最終的に左右の合計額は必ず一致するのです。

「流動資産(負債)」と「固定資産(負債)」の違い

資産と負債は、それぞれ「流動」と「固定」に分類されます。

企業の通常の営業サイクルの中で発生した資産や負債は「流動」に計上されます。

生産業で例えると

仕入れ⇒生産⇒販売⇒現金回収

この流れで生まれる資産や負債は「流動」区分になるということです。

この区分の仕方を「正常営業循環基準」と言います。「正常営業循環基準」の他に「1年基準(ワン・イヤー・ルール)」というルールがあります。

こちらの基準では、1年以内に現金化される見込みの資産を「流動資産」、1年以内に支払期限が到来する負債を「流動負債」としています。

一方で、1年を超えて保有・使用される資産(土地や建物など)は「固定資産」、支払期限が1年を超える負債(長期借入金など)は「固定負債」に分類されます。

「正常営業循環基準」で最初に判断し、当てはまらないものを「1年基準」を適応して考えていきましょう。

貸借対照表から分かる投資判断の手がかり

貸借対照表を読み解くことで、単に財産状況を知るだけでなく、投資判断に役立つ多くの手がかりを得ることができます。

例えば、企業の短期的な支払い能力(倒産リスク)や、借金に頼らない安定した財務体質か、効率的な資金運用ができているか、といった点を評価できます。

ここからは、貸借対照表の数字を使った具体的な分析指標を紹介し、企業の隠れた実力やリスクを見抜く方法を解説していきます。

流動比率・当座比率で短期資金繰りのリスクが分かる

企業の短期的な支払い能力、つまり「資金繰りの安全性」を測る代表的な指標が「流動比率」と「当座比率」です。

これらは、1年以内に支払期限が来る流動負債に対して、どれだけ潤沢に返済原資となる流動資産を保有しているかを示します。

特に当座比率は、流動資産の中でも現金化しにくい棚卸資産を除いて計算するため、よりシビアに支払い能力を評価できます。

これらの比率が高いほど、短期的な倒産リスクは低いと判断可能です。

自己資本比率・負債比率で財務の安定性が分かる

企業の長期的・構造的な「財務の安定性」を評価するには、「自己資本比率」や「負債比率」が役立ちます。

自己資本比率は、総資産のうち返済不要な自己資本がどれくらいの割合を占めるかを示す指標で、高いほど経営の安定性が高いと言えます。不況時でも財務的なダメージを受けにくく、倒産しにくい体質だと判断できます。

逆に、負債比率は自己資本に対する負債の割合を示し、これが低いほど借金への依存度が低く、健全な財務状態であると評価できます。

自己資本比率の詳しい見方や業種別の目安は、こちらの記事で解説しています。

[関連]自己資本比率の目安は?株式投資で倒産リスクを回避するための見方と使い方

固定比率や固定長期適合率で資金運用の健全性が分かる

企業が工場や設備といった「固定資産」への投資を、どのような資金でまかなっているか、その「資金運用の健全性」を見る指標が「固定比率」と「固定長期適合率」です。

固定資産はすぐに現金化できないため、返済義務のない自己資本や、返済期間が長い固定負債で調達するのが理想的です。

これらの比率が低いほど、長期的な資産を安定した資金で運用していることになり、将来にわたって無理のない健全な経営が行われていると評価できます。

将来の成長余力や資金調達余力が推測できる

貸借対照表を時系列で比較分析することで、企業の「将来の成長余力」を推測できます。例えば、毎年着実に利益を出し続けていれば、純資産の部の「利益剰余金」が積み上がっていきます。

これは、将来の設備投資やM&A、研究開発などに使える資金が豊富にあることを意味し、成長余力が高いと評価されることが多いです。

また、自己資本が厚く負債が少ない企業は、いざという時に銀行から融資を受けやすいなど「資金調達余力」も高く、機動的な経営判断が可能になります。

本当にその株は割安か?保有する資産の質が分かる

株価の割安性を測るPBR(株価純資産倍率)などの指標とあわせて、貸借対照表で資産の中身を確認することが重要です。

例えば、帳簿上の資産額が同じでも、現預金や換金性の高い有価証券が中心の企業と、売れ残り在庫や老朽化した設備が多い企業とでは、実質的な価値は大きく異なります。

この視点で分析することで、ネットネット株と呼ばれる超割安株や、含み資産を多く持つ企業など、財務内容から見えてくる真の割安株を見つけることができます。

[関連]PBR(株価純資産倍率)とは?業種別の目安や計算式、投資での活用術をプロが解説!

貸借対照表を実際に比較してみよう!

ここまでは貸借対照表の理論について解説してきましたが、ここからは実際の企業の事例を見ていきましょう。

ビジネスモデルが異なれば、貸借対照表の形も大きく変わってきます。今回は3社の事例を取り上げて、その違いを見ていきます。

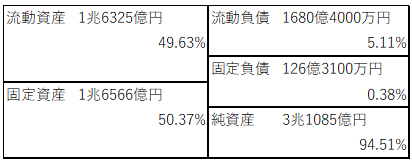

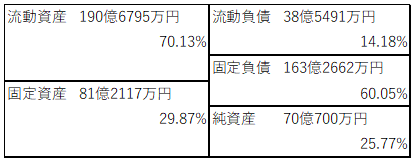

【6861】キーエンス|純資産でほぼすべての資産をまかなっている

負債がほとんどなく、純資産が約95%となっています。純資産のうち約3兆円が利益剰余金であり、これまでの利益の積み重ねでほとんどの資産をまかなっています。

【4475】HENNGE|軽資産で契約負債が多い

サービスを提供する会社であり、工場などを保有する必要がないため固定資産が比較的少なくなっています。契約負債が約37億円となっており、純資産を上回っています。

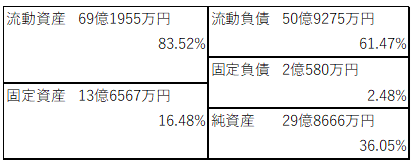

【9348】ispace|借入金に依存した先行投資型の財務

月面開発事業を手掛けている企業であり、すぐに利益を生み出せる体制ではありません。そのため、長期借入金が多くなり、固定負債の割合が高くなっています。

[関連]【宇宙関連銘柄】政策・商業・防災…広がる成長期待と注目株とは?

業種別に見るバランスシートの形の違い|製造業・IT・金融・不動産で何が変わるか

貸借対照表は、企業がどのビジネスをしているかによって形が大きく変わります。「自己資本比率が低い=危険」と一律に判断してしまうと、業種によっては健全な企業を誤って割高・低評価してしまう落とし穴があります。製造業・IT・金融・不動産の4業種を例に、それぞれのBSが持つ特徴と投資判断への活かし方を解説します。

製造業|固定資産が重く自己資本の厚さが安定性の目安

製造業のバランスシートは、工場・設備・土地といった固定資産が総資産の大きな割合を占めるのが特徴です。物を作るためには生産ラインへの投資が不可欠なため、資産の中身がどうしても「重く」なります。

投資家が確認すべきポイントは自己資本比率の水準です。固定資産を購入する際に借入金(他人資本)に頼りすぎると、不況時に返済が苦しくなるリスクが高まります。製造業における自己資本比率の目安は業種によって異なり、概ね40〜60%程度とされており、この水準を安定的に維持している企業は財務基盤が厚いといえます。

具体例として、ファナック(6954)のバランスシートを見ると、有利子負債がほぼゼロで自己資本比率が80%を超えています。これは製造業としては極めて優れた財務体質で、「無借金経営」として知られています。一方でトヨタ自動車(7203)は金融事業(ローン・リース)を抱えるため負債が大きく見えますが、それは製造業の本体ではなく金融子会社の構造によるものです。同一の製造業でも事業モデルの違いでBSの形が変わる点は、分析の際に必ず確認しましょう。

IT・SaaS企業|現金比率が高く固定資産が少ない「軽量経営」型

IT企業・SaaS(クラウドサービス)企業のバランスシートは、製造業とは対照的に固定資産が少なく、現金・売掛金・無形資産が中心という構造になります。工場も設備も必要がなく、主な資産は「ソフトウェアと人材と顧客基盤」であるため、BSの左側(資産)がコンパクトに収まります。

このタイプの企業を分析する際に注目すべきは現金の水準と契約負債の量です。SaaSビジネスでは顧客から1年分または複数年分のサービス料を前払いで受け取るケースがあり、これは「契約負債」として右側(負債)に計上されます。帳簿上は負債ですが、これは「すでに代金をもらったが、まだサービスを提供していない分」であり、将来の売上が確定している証拠ともいえます。

記事内でも紹介したHENNGE(4475)の貸借対照表では、固定資産が少なく契約負債が負債の大半を占めています。これを「負債過多で危険」と読むのは誤りで、先払いで顧客を多く抱えているという事業の強さを示しているのです。SaaS・IT企業のBSを読む際は、負債の「中身」を契約負債・借入金・その他に分けて確認することが判断の精度を高めます。

銀行・金融機関|負債が総資産の9割超でも正常という特殊構造

銀行のバランスシートは、他の業種と比べて桁違いに「負債が厚い」構造になっています。メガバンクのBSを見ると、自己資本比率が5〜10%程度しかないように見えます。製造業やIT企業の基準でそのまま評価すると「財務が危険」と判断してしまいますが、銀行においてこれは全く問題ありません。

銀行のビジネスモデルは「預金(負債)を集めて、企業や個人に融資(資産)する」ことです。預金者から預かったお金はすべて銀行にとっての「負債」であり、そのお金を貸出金として運用して利息を稼ぐ構造です。そのため、負債の大部分は顧客からの預金であり、返済不能なリスクを持つ借入金とは性質が根本的に異なります。

銀行の財務健全性を測る際は、一般的な自己資本比率ではなくBIS自己資本比率(国際業務を行う銀行は8%以上、国内業務のみの銀行は4%以上)を確認するのが正しい見方です。銀行・保険・証券といった金融業のBSは専用の分析軸があるため、他業種と同じ指標で比較しないよう注意が必要です。

不動産業|固定資産が大きく長期借入金への依存度が高い構造

不動産業のバランスシートは、保有している土地・建物が資産の大部分を占めるため、左側(資産)の規模が非常に大きく、右側(負債)も長期借入金の割合が高くなる傾向があります。ビルやマンションを購入・開発するには多額の資金が必要であり、銀行からの長期融資を活用することが業界の標準的な手法です。

投資判断で重要なのは含み資産(簿価と時価の差額)の把握です。不動産は取得時の価格(簿価)で計上されるため、地価が上昇している局面では「帳簿上の純資産」より実際の資産価値のほうが大きくなるケースがあります。住友不動産(8830)や三菱地所(8802)などの大手は、帳簿上のPBRが1倍を超えていても実質的な不動産価値で見ると割安と評価される局面が多く存在します。

不動産業のBSを分析する際は

①有利子負債の返済期限の分散が適切か(短期に集中していないか)

②保有不動産の含み益の規模

③LTV(ローン・トゥ・バリュー:物件価値に対する借入比率)

これらを確認することが投資判断の精度を高めます。

貸借対照表を投資に活かす際の注意点

貸借対照表に記載される金額は、基本的に取得時の価格(簿価)であり、現在の実質的な価値とは異なる場合があります。

不動産のように時価が簿価を上回るケースもあれば、在庫や設備のように実態が簿価より劣化しているケースもあるため、表面上の数字だけで判断しないことが重要です。

そのため、自己資本比率や流動比率、PBRなど記事内で紹介した各指標とあわせて、資産の中身も確認するようにしましょう。

貸借対照表を実際の企業分析でチェックする際の手順

貸借対照表の読み方や分析指標が分かったところで、最後に、実際の投資分析でどのようにチェックしていくか、具体的な手順を解説します。

企業のIR資料は情報量が多いため、どこから手をつけていいか迷ってしまうかもしれません。しかし、ポイントを押さえて順番に見ていくことで、誰でも効率的に企業の財務状況を把握することができます。

貸借対照表は上場企業が定期的に公表する「決算短信」などのIR資料の中に記載

貸借対照表は、上場企業が定期的に公表する「決算短信」などのIR資料の中に記載されています。

各企業のウェブサイトにある「IR情報」や「投資家情報」のページからアクセスできます。

また、金融庁が運営する「EDINET(エディネット)」では、すべての上場企業の有価証券報告書を無料で閲覧可能。

投資初心者の方は、Yahoo!ファイナンスや株探(かぶたん)といった株式情報サイトでもわかりやすくまとめた形で確認できるので、まずはそちらから見てみるのもおすすめです。

各財務指標や保有する資産の質を順番に確認

貸借対照表を見つけたら、まずは大枠からチェックしていくのが効率的です。

全体のバランスを見る:

「純資産」の割合(自己資本比率)を見て、長期的な財務の安定性を大まかに把握していきましょう。

短期の安全性を確認:

「流動資産」と「流動負債」を比較し、流動比率を計算して短期的な支払い能力に問題がないか確認します。

資産の中身を精査:

次に資産の中身を詳しく見ます。現預金は十分か、売掛金や棚卸資産が不自然に膨らんでいないか、などをチェックします。

ただし、これらの指標は業種によって適正水準が異なるため、数字だけで良し悪しを判断するのは禁物です。

同業他社や業界平均と比較しながら確認しましょう。

また、1期分だけでなく過去数年分と比較することで、純資産が着実に増えているか、借入金が膨らんでいないかといった「流れ」も見えてきます。

数字の「今」だけでなく「流れ」で読む習慣をつけることが、投資判断の精度を高めるコツです。

よくあるQ&A|貸借対照表(バランスシート)の疑問を解決

まとめ

貸借対照表を見ることで、企業の財政状態を把握することができます。

この記事で解説したポイントを押さえることで、企業の安全性や成長性、そして隠れた価値を見抜く力が身につきます。

最初は難しく感じるかもしれませんが、損益計算書と合わせて見る習慣をつければ、数字の裏にある企業のストーリーが読み解けるようになります。

ぜひ、気になる企業の貸借対照表を見て、あなた自身の投資判断に役立ててみてください。

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼