安く買って高く売るのが、株式投資の王道だと言われます。

でも、その「安さ」ってどう判断すれば良いのでしょうか?

そんな企業の「安さ」を判断するための強力なツール、それがPBR(株価純資産倍率)です。

本記事では、PBRの計算方法から、それが示す意味、業種や市場による目安の違いまでを、徹底的に解説します。

さらに、PBRが低いのに株価が上がらないバリュートラップを避ける方法や、PBRを他の指標と組み合わせて精度を高める方法もご紹介します。

東証が上場企業に「PBRを意識した経営」を求めている今、PBRにはこれまで以上に注目が集まっています。是非理解を深めて、賢く活用できるようになってくださいね。

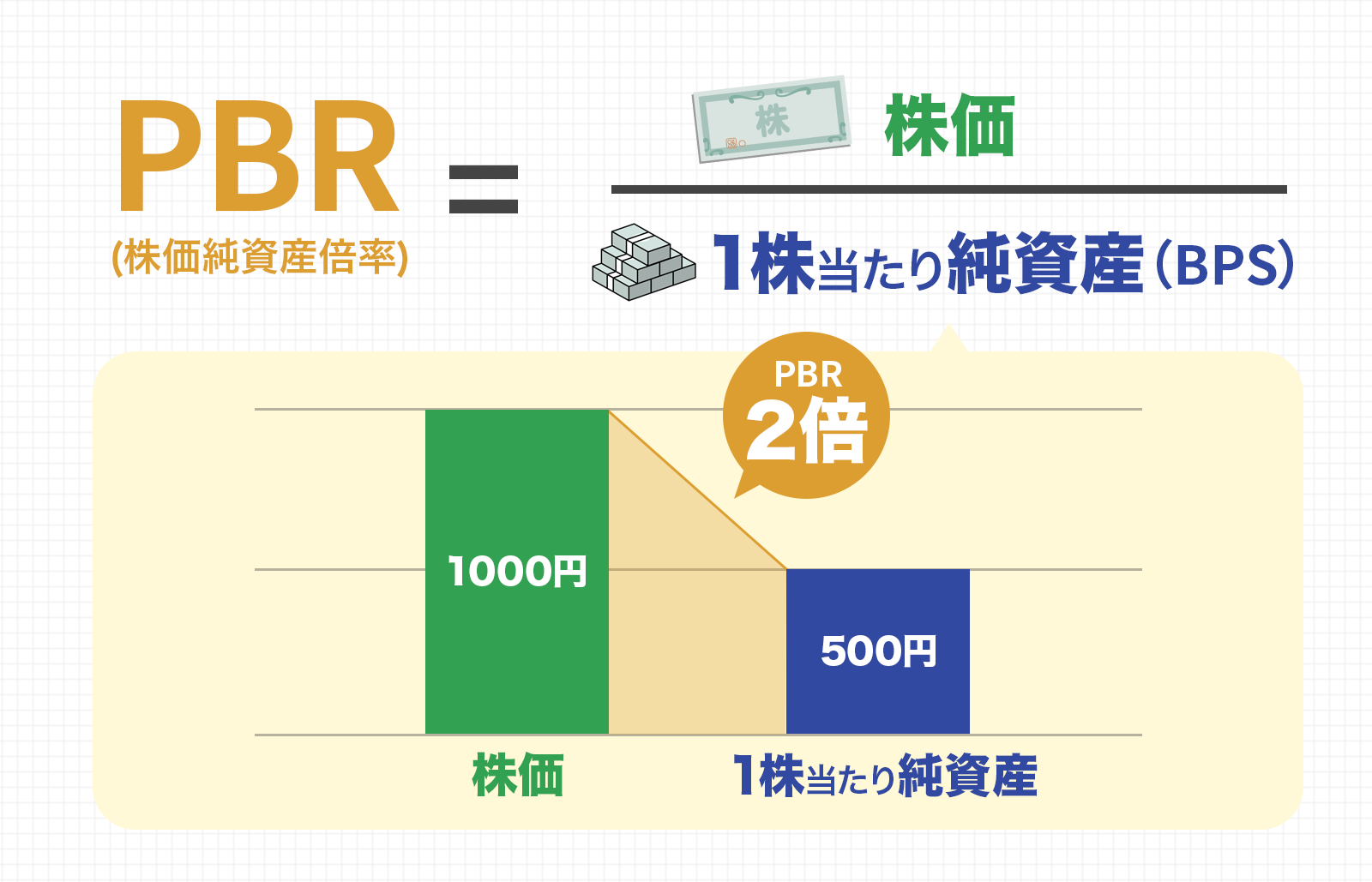

PBR(株価純資産倍率)とは株価が純資産の何倍かを示す指標

PBR(ピー・ビー・アール)とは、株価が企業の資産に対して割高か割安かを示す指標です。

正式には「Price Book-value Ratio(プライス・ブックバリュー・レシオ)」の略で、日本語にすると「株価純資産倍率」を意味します。

PBRの計算式と算出方法

PBRの計算式は以下の通りです。

1株当たり純資産(BPS)とは、企業が持つ純資産を、株主が持っている株の数(発行済株式総数)で割ったものです。

純資産とは、会社の持っている全財産(資産)から、返さなければいけないお金(負債)を差し引いた金額を指します。

つまり、企業を解散してすべての資産を売却し、負債を返済したあと、株主に1株当たりいくら戻ってくるかを示すのがBPS(1株当たり純資産)です。

ちなみに、BPSは英語の「Book-value Per Share(ブックバリュー・パー・シェア)」の略です。

実際の計算例を見てみましょう。

以下のような会社があったとします。

現在の株価:1,000円

1株当たり純資産(BPS):500円

この場合のBPSは、

1,000円 ÷ 500円 = PBR2倍となります。

PBRが示す意味

もしPBRが1倍であれば、会社の資産価値と同等の株価がついていると判断できます。

PBRが1倍を下回っている場合には、会社の持つ資産に比べて株価が安い状態と言えます。

市場で「割安」と判断されやすくなる一方で、それだけ成長性に乏しく、投資家からの人気がない可能性もあります。

PBRが1倍を上回っている場合は、会社の資産価値よりも株価が高いことを示しており、将来的な成長や収益拡大への期待が、株価に織り込まれていると考えられます。

このようにPBRを見れば、企業の持つ資産に対して、現在の株価がどういった水準にあるのかを判断できます。

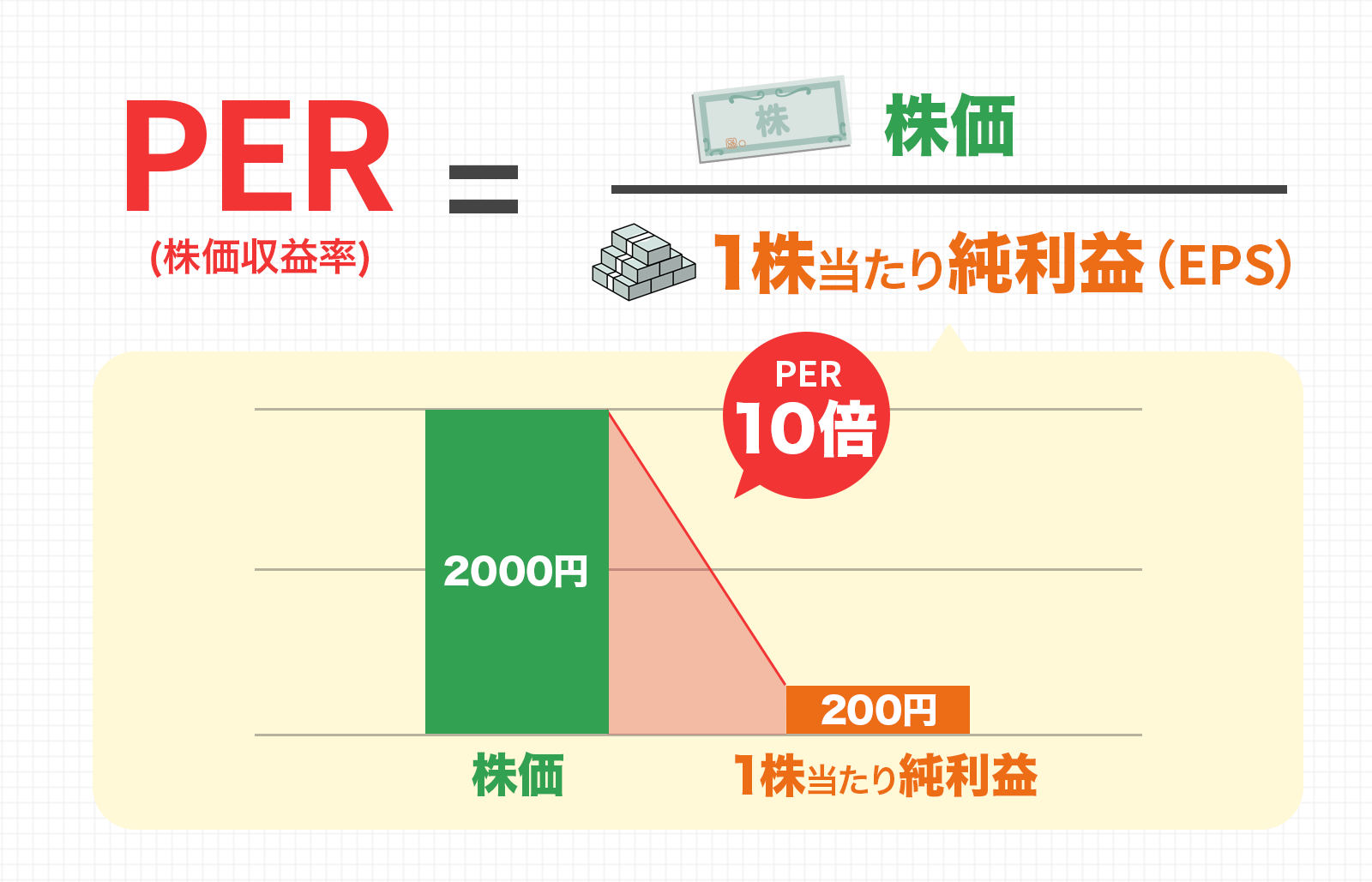

PBRとPER(株価収益率)の違い

PBR(株価純資産倍率)とよく似ている指標にPER(株価収益率)があります。どちらも株価が割高か割安かを判断するための代表的な指標ですが、見る視点が異なります。

PBRは企業が持つ純資産に対して株価がどの程度評価されているかを示すのに対し、PERは企業の利益水準に対して株価が割高か割安かを判断するための指標です。

つまりPBRは「企業の資産価値」、PERは「企業の収益性」から企業価値を測る指標です。

[関連]PER(株価収益率)とは?意味や日本株と米国株における目安、活用方法を徹底解説

実績PBRと予想PBRの違い

PBRには、直近の決算で確定した純資産(BPS)をもとに算出する実績PBRと、今期の利益予想やアナリスト予測から導き出した将来の純資産をもとに算出する、予想PBRの2種類があります。

現在の財務面から見た割安性を確認したい場合は、実績PBRを参考にします。

一方、自社株買いや増配といった株主還元策による純資産の減少や、今期の利益蓄積による純資産の増加をいち早く投資判断に組み込みたい場合は、「予想PBR」を算出・活用することで、より実態に近い将来の割安性を先読みすることが可能になります。

[関連]【初心者でも読める!】四季報の見方と活用法を独自解説

PBR(株価純資産倍率)の目安と平均値|適正水準は業種や地域で異なる

ここからは、PBRの適正な水準が具体的にどのくらいなのかを見ていきましょう。

業種や地域によっても適正水準は異なりますので、買いたい銘柄が本当に割安かどうかを判断する際の参考にしてみてください。

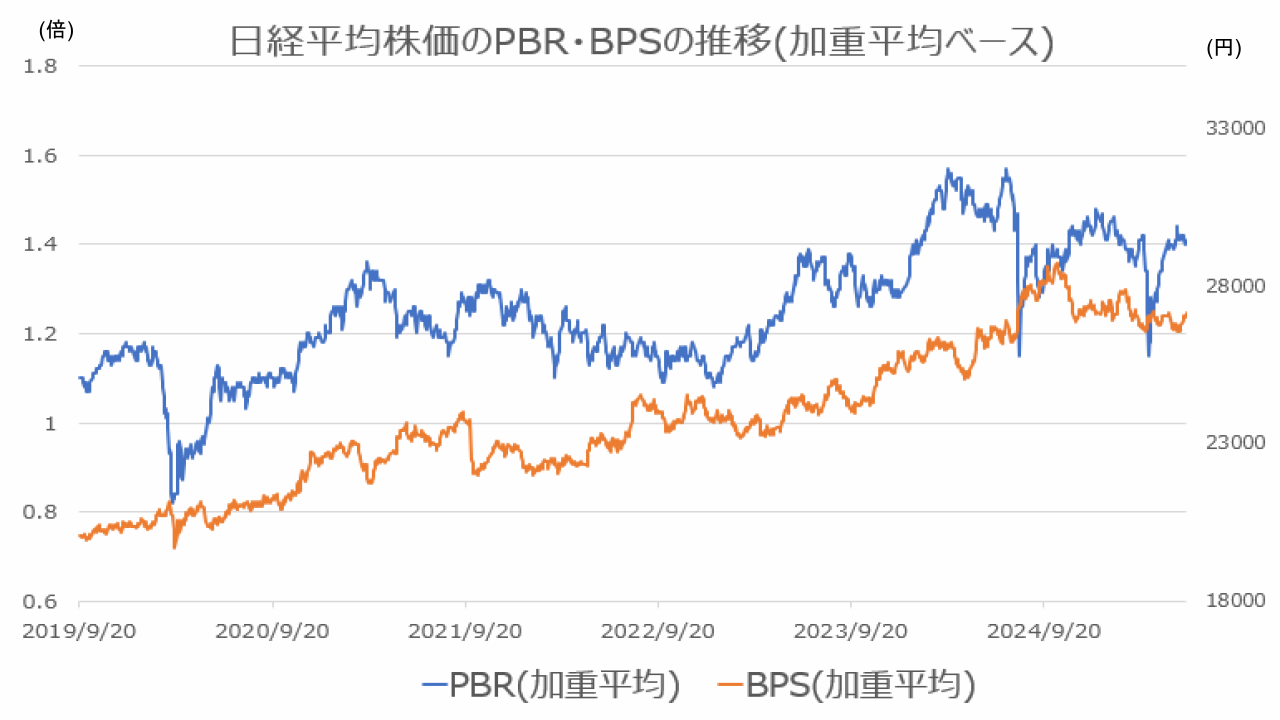

日本株のPBRの平均値は1.2倍程度

▼日経平均株価の2019年以降のPBRの水準を確認してみると、 1.2倍程度を中心値として推移してきたことが分かります。

また、2023年以降は水準を切り上げて、1.2倍程度が下限にシフトしている印象も受けます。

これは「PBR1倍割れの水準で株価が低迷しているのは、企業が株主を軽視して対策を打たないからだ」として、何らかの対策を打つように企業に要請し始めたからだと考えられます。

企業が資本効率の改善を進めたため、投資家による日本株の評価が引き上がり、PBRの底上げにつながりました。

もう1つ注目したいのは、コロナショックの暴落時の下限のPBRが0.82倍(2020年3月16日)であった点です。

さらに、PBRが1倍を割り込んだ期間も限定されています。長期的にPBR1倍割れの水準は、日経平均株価の下限として強く意識されてきたのです。

業種別で異なる!PBRの目安一覧

割安とされるPBRの目安は、業種によっても異なります。

成長性や保有する資産の特性が、業種によって異なるからです。

▼実際に、東証プライム市場における業種別のPBR水準を一覧で確認してみましょう。

銀行、電気・ガス、パルプ・紙セクターのPBRが低い理由

特にPBRが低いのは、パルプ・紙や銀行、電気・ガスといった業種です。

パルプ・紙セクターは、原材料の価格変動が大きく収益が安定しづらいほか、デジタル化の影響で紙の需要が減少傾向にあり、将来の成長期待が乏しいため、割安に放置されていると考えられます。

銀行セクターは、特に地方銀行のROE(株主資本利益率)の低さが目立ち、これが投資家に評価されない理由になっていると考えられます。

電気・ガスセクターも、巨大な発電所・配電設備・ガスパイプラインなどのインフラを維持・更新する必要があり、資産の大きさに対して利益が小さくなりがちです。

資産は多く有しているものの、利益が少ないため評価されずに、結果としてPBRが低くなってしまうのです。

情報・通信、サービス業のPBRが高い理由

一方、PBRの高いセクターとしては情報・通信業やサービス業が挙げられます。

情報・通信業やサービス業は、製造業のように大規模な工場設備や大量の在庫といった資産をあまり保有しないビジネスモデルが主流です。

保有する資産の額に対して、大きな割合の利益を稼いでいる企業が多く、利益の方を評価して株が買われるため、PBRは高くなると考えられます。

また、DX(デジタル・トランスフォーメーション)やAIといった成長分野でビジネスを展開する企業が多い点も、PBRの高さにつながっているとみられます。

[関連]AI関連銘柄2026年版|本命の日本株・米国株とAIエージェントなど注目テーマを解説

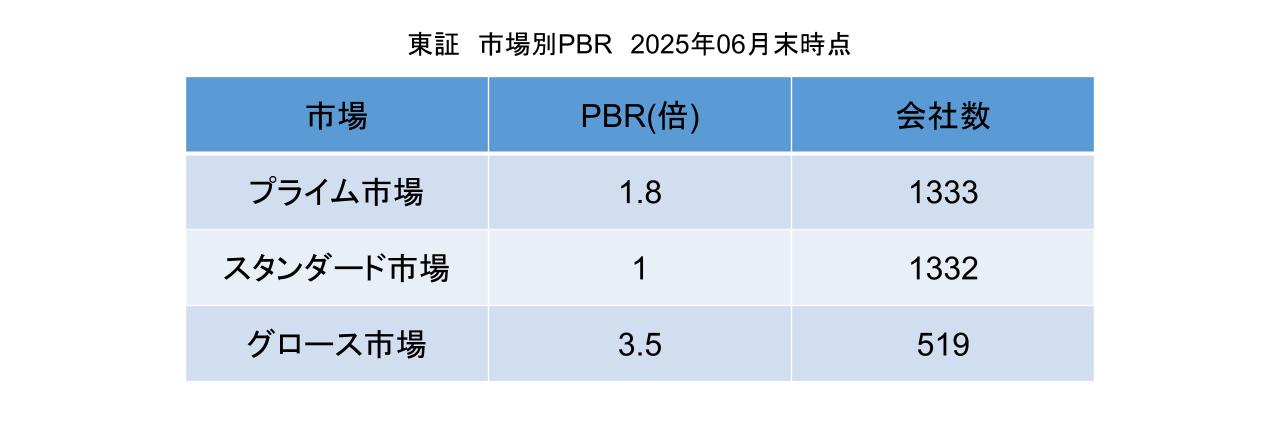

市場別(プライム・スタンダード・グロース)のPBR水準

東京証券取引所には、「プライム」「スタンダード」「グロース」の3つの市場があります。

▼この市場別のPBRデータを見ると、日本の株式市場における各市場の特性がPBR水準に明確に表れています。

プライム市場のPBRは1.8倍と、グロース市場とスタンダード市場の中間の水準となっています。

同市場には、安定した収益力とブランド力に加えて、一定の成長性も評価されている日本を代表する企業が数多く上場しています。

一方、スタンダード市場のPBRは1.0倍に留まっています。

スタンダード市場には成熟した企業も数多く上場しており、将来的な成長期待よりも現在の資産状況の方が、株価に直結していると考えられます。

グロース市場のPBRは、3.5倍と最も高くなっています。

同市場にはまだ保有する資産は少ないけれど、革新的な技術やサービスを持つ新興企業が多く上場しており、成長性が高く評価されています。

米国株のPBRは平均で3倍前後。日本との違いに注目

米国株式市場では、PBRが3倍前後の水準が一般的とされています。

これは、日本企業に比べて成長性や株主還元への意識が高い企業が多く、投資家からの評価も高いためです。

特に、GAFA(グーグル、アップル、フェイスブック、アマゾン)やNVIDIAのように、将来の収益成長が期待される企業は、PBRが10倍を超えるケースも珍しくありません。

一方で、金融やエネルギーセクターなどの成熟産業では、PBRが1倍前後、あるいはそれ以下になる企業も存在します。

PBR(株価純資産倍率)を投資判断にどう活かす?プロの活用法と注意点

PBRは投資判断における重要な指標ですが、PBRが低いからといって必ずしも株価が上昇するとは限りません。

低PBR銘柄の買いで利益を得るには、今後評価される余地はあるのかを見極める必要があるのです。

ここからは、私たちプロのアナリストがどのように低PBR銘柄の見極めを行っているのかを、お伝えしていきます。

万年割安で株価が上がらない、バリュートラップに注意

PBRが低い企業の中には、一見割安に見えても株価が上がらない「バリュートラップ」に陥っているケースがあります。

これは、事業の成長性が乏しく将来的な利益の伸びが期待できない企業や、保有する資産を効率的に活用できていないために資本効率が悪い企業に多く見られます。

また、企業が十分な現金や資産を持っていても、配当や自社株買いといった株主還元に消極的である場合も、投資家にとっての魅力が薄れ、PBRは低迷しがちです。

さらに、会計の不透明性やガバナンスに問題がある企業は、市場からの信頼を得られず、株価が抑えられ続けるため、低PBRから抜け出せない典型的パターンと言えるでしょう。

割安株を卒業して、 株価が上がる企業の特徴

それでは、株価が割安に見える企業が、「バリュートラップ」に陥らずに、実際に株価を上昇させていくためには何が重要なのでしょうか。

ここからは、実際に割安な評価から脱却し、株価を上昇させた企業の具体的な事例をご紹介します。

低PBRの銘柄の中から、次に大きく伸びそうな企業を見つけるヒントにしてみてくださいね。

低PBR×テーマ性で株価変貌|【4182】三菱ガス化学

三菱ガス化学は、基礎化学品や機能化学品を生産しており、成長性が限定的との見方から、もともとPBRが1倍を大きく下回っていました。

しかし、AI向け半導体材料や、水素燃料技術、さらには環境対応プラスチックといった成長テーマに関連する事業領域が注目されて再評価されました。

PBRは2023年4月の最低水準である0.58倍から、2024年5月には0.98倍まで上昇。

地味で割安な素材株が、一転して成長株として見直された好例です。

低PBR×アクティビストの参入で大幅上昇|【7278】エクセディ

エクセディは、AT部品を柱とするクラッチの最大手企業です。

近年は、EV化の進展による需要の減少、収益性の低下が警戒されてきました。

さらに、2024年5月にはアイシンが資本関係を解消するためにエクセディ株を売却するとのニュースもあり、株価は急落。PBRは5月30日時点で、0.51倍まで低下しています。

しかし、6月に入ると旧村上ファンド系の投資会社であるシティインデックスイレブンスが同社の大株主に浮上。

状況に応じて経営陣への助言、重要提案行為等を行うとの開示もあって、見直し買いが入りました。

その後のエクセディは、保有する資産を使って株主還元を行い、PBRを上昇させる方向に舵を切ります。

配当は2024年3月期の120円から、2025年3月期の250円まで1年で倍以上に増額。

これを好感して株価が上昇し、PBRも2025年3月に1倍を超える水準まで上昇しました。

低PBR ×事業再編|【7003】三井E&S

企業の主力とする事業の変化で、低PBR銘柄に対する評価が大きく変わる場合もあります。

たとえば、【7003】三井E&Sは、造船・エンジン事業からの撤退が買われるきっかけとなりました。

同社は、高い価格競争力を有する中国・韓国勢に造船事業のシェアを奪われ、18年3月期以降、5期連続で営業赤字を計上していました。PBRも2023年10月に0.28倍をつけるなど、極端に低い水準での推移を継続。

そうしたなか、2021年10月に艦艇・官公庁船の造船事業を三菱重工業に売却するなど、徐々に事業の再編を進めてきました。その結果、2023年3月期には黒字に浮上。

2024年3月期には再編の成果がさらに数字に現れ、一段と利益が拡大したため、評価した買いが波及し、PBRは2024年3月に2.06倍まで上昇しました。

事業の再編が評価されるきっかけになり得るというのは、是非覚えておきたいポイントです。

東証の資本効率改善要請で注目されるPBR(株価純資産倍率)

東京証券取引所は、2023年3月末に「資本コストや株価を意識した経営」をするよう、上場企業に対して要請し始めました。

これは、保有する資本をいかに効率的に活用して、企業の価値を向上させるかを具体的に示すよう求めるものです。

保有する資産の額と比べてより多くの利益を稼げるようになれば、資本効率の良い企業として市場に認知されて、株価は上昇しやすくなります。

これにより、PBRも自ずと上昇していくと考えられます。

このように、資本効率の改善とPBRの改善は表裏一体の関係であるため、東証は目安としてPBR1倍の達成を目指すように呼びかけたのです。

投資家の間にも、低PBR1倍割れの企業のなかから、資本効率を改善させる余地のある企業を選別する動きが広がりました。

自社株買いや株主還元とPBRの関係

PBRを上げるには、分子の「株価」が上がるか、分母の「1株当たり純資産(BPS)」が下がるか、またはその両方が必要です。

自社株買いや株主還元は、まさにそのどちらにも影響を与える力があります。

自社株買いでBPSが減る→ 分母が小さくなりPBRが上がる

増配・還元強化で株価が上がる→ 分子が大きくなりPBRが上がる

経営姿勢が改善と評価される → 株価が上がりやすくなる

PBR(株価純資産倍率)を用いた分析の精度を上げる方法

PBRを用いて銘柄を選定する際に、少し見方を工夫すると、投資判断の精度を上げられます。

具体的には、他の株価指標を合わせて確認する方法や、同業他社や過去のPBRと比較する方法が有効です。

PER・ROEなど他の指標も合わせて確認しよう

PBRだけではなく、PER(株価収益率)やROE(自己資本利益率)といった株価指標を併せてチェックすると、分析の精度を高められます。

PBRが低くてもPERが高ければ、その企業は、直近で収益性が極端に低下している可能性があり、それが株価が上がらない原因になっていると考えられます。

ROE(自己資本利益率)とは、企業が保有する資産を使って、どれだけ効率的に稼いでいるかを示す指標です。

同じPBRの企業のROEを比較した場合には、ROEの高い企業の方が効率的に稼いでいる優良企業である可能性が高いでしょう。

[関連]ROE(自己資本利益率)とは?|計算式や目安を株式投資で使えるようにプロが徹底解説

同業他社とPBRを比較してみよう

企業がどんな事業を行っているかによって、必要な資本の大きさや利益率、成長性は当然異なってきます。

そのため企業間でPBRを比較する際には、同業他社と呼ばれる似たようなビジネスを行っている企業を参考にするのが合理的です。

同業他社のPBRを比較した上で、その数値に差がある場合、何がその差を生んでいるのかを考えてみましょう。

同じ銘柄の過去のPBRとの比較も有効

過去のPBR推移と比べて、今のPBRが高いのか低いのかを確認する方法も有効です。

特に、長年にわたり上場している企業には、ある程度「PBRの下限・上限の目安」ができているケースが多いです。

市場関係者や投資家が「この企業はいつもPBR1倍を下回ると買われる傾向がある」といった暗黙の支持線のようなものを意識している場合があるのです。

過去のPBRの推移をよく見てみると「過去10年間で何度もPBR0.6倍を下回ると反発している」「リーマンショックやコロナショックのときでさえ、PBR0.8倍が下限だった」といった特徴が見つかる場合がありますので、是非確認してみてください。

よくあるQ&A|PBR(株価純資産倍率)の疑問を解決

まとめ|PBR(株価純資産倍率)を使って賢く投資判断をしよう

今回は、PBRを様々な角度から見てきました。

1倍割れだから割安!と判断するのではなく、様々な角度から分析することが重要だとお分かりいただけたのではないかと思います。

是非PBRを活用して、有望な割安株を探してみてくださいね。

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

金融ライター

2016年大手証券会社に入社、2018年に最大手オンライン証券会社に入社し、機関投資家部門(ホールセール)を立ち上げ、翌年2019年には同社シンガポール拠点設立。2022年より日系証券会社の運用部にてポートフォリオマネジャーの経験を得て以降、一貫して運用業務に従事。