AIの急速な性能向上を受けて、SaaS企業の成長性に対する懐疑的な見方が増えています。

一方で、成長を続けるポテンシャルの高いSaaS株を、安い水準で買っておきたいと考えている方も多いのではないでしょうか。

今回は、そうした投資家にとって有力候補の1つとなる、株式会社POPERの栗原慎吾代表取締役社長に取材を行いました。

「今年は、当社にとって1つの転換点だと思っています」

栗原氏はインタビューでそう語りました。

26年10月期は減益を見込み、数字を見るだけでは成長鈍化と捉えられかねない状況にある同社。

しかし、中身までよく見ると、全く違う景色が見えてきます。

教育業界を深く知るバーティカルSaaS企業

POPER社は2015年創業、2022年に東証グロース市場へ上場(証券コード:5134)した教育特化のSaaS企業です。

創業者の栗原氏は、外資系メーカーやWebマーケティング企業を経た後、2012年に友人が立ち上げた個人塾に共同経営者として参画。

その現場で目にしたのは、保護者への連絡は手書きの紙、月謝は現金回収といった驚くほどアナログな実態でした。

「先生が教えることに集中できる環境をつくりたい」

この原体験から生まれたのがPOPER社の主力プロダクト「Comiru(コミル)」です。

https://ssl4.eir-parts.net/doc/5134/tdnet/2745245/00.pdf

塾の「裏方業務」をまるごと担うComiru

Comiruは、学習塾や習い事教室の業務管理プラットフォームです。

保護者へのお知らせ配信や月謝の請求・入金管理、生徒の入退室記録、成績管理。

先生が「教える」以外に追われている事務作業を、まるごとクラウド上で完結させます。

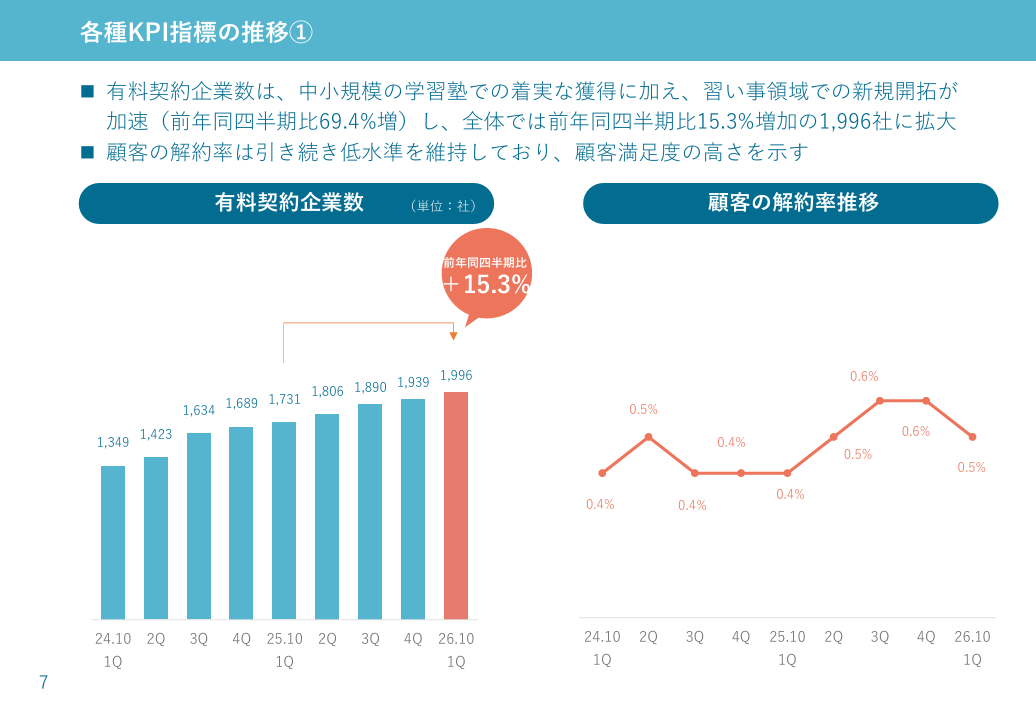

有料契約企業数は1,996社、月間解約率はわずか0.5%(26年10月期第1四半期時点)。

解約率の低さは、塾や習い事教室の現場に根付いている証拠でしょう。

https://ssl4.eir-parts.net/doc/5134/tdnet/2775094/00.pdf

加えて、準大手・中堅大手塾の基幹システムを置き換える「Comiru ERP」や、教育事業者向けの決済サービス「Comiru Pay」が成長ドライバーとなっています。

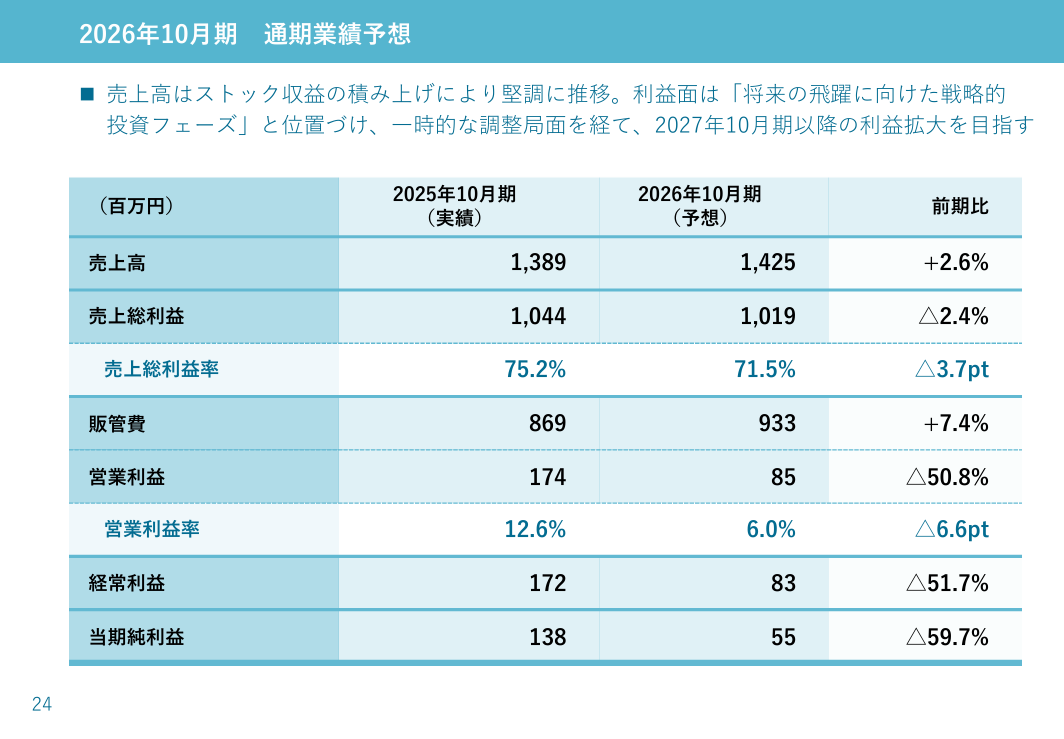

25年10月期は大幅な増収増益で着地

POPER社の25年10月期の売上高は13億8,900万円(前期比29.7%増)、営業利益は1億7,400万円(同138.2%増)で着地。

Comiruの顧客積み増しや、大手向けカスタマイズ開発案件の売上貢献が寄与しました。

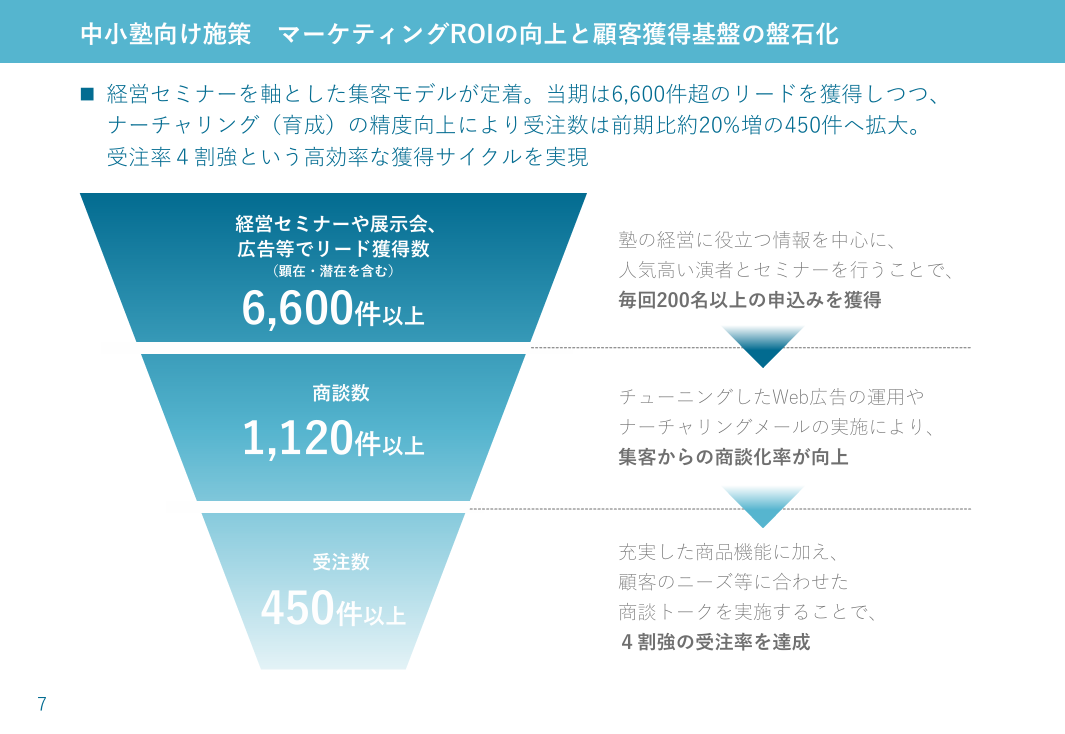

経営セミナーが生む高効率な顧客獲得

Comiruの好調さの背景には、経営セミナーを軸にした顧客獲得モデルの定着があります。

POPER社が中小規模の学習塾向けに開催している経営セミナーには毎回200名以上が参加。

セミナーでは単にプロダクトを売り込むのではなく、学習塾の経営ノウハウそのものを提供し、事業者から信頼を得ています。

結果として、25年10月期は集客から商談化した1,120件のうち450件で受注を獲得。

受注率4割強という効率的な集客を実現しました。

https://ssl4.eir-parts.net/doc/5134/tdnet/2729895/00.pdf

「通常の広告施策だけだとどうしてもCPA(顧客獲得単価)が合いにくいのですが、セミナーで200社ほど集められると、潜在顧客も含めて1社あたりのCPAがかなり改善してきます」と栗原氏は語ります。

単なる「ツール販売会社」ではなく「経営のパートナー」として信頼を勝ち取る。

教育業界をよく知るからこそできるアプローチは、AI時代における差別化要因にもなるはずです。

市場規模の大きな「習い事」領域へ

この好調な1年の中で、習い事領域のポテンシャルが見えてきたことも、POPER社にとっての大きな収穫でした。

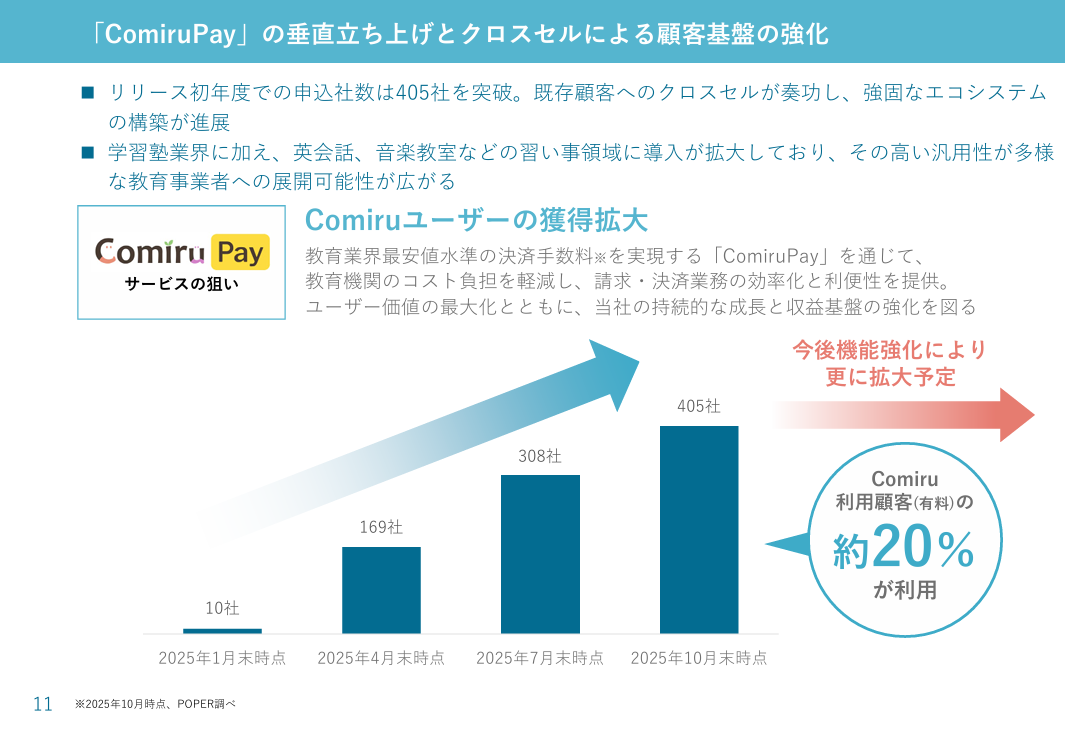

そのきっかけとなったのが決済サービスComiru Pay。

Comiru Payの申込社数は、リリース初年度で405社(25年10月期末)に到達し、26年10月期第1四半期末には456社まで伸びています。

https://ssl4.eir-parts.net/doc/5134/tdnet/2729895/00.pdf

「Comiru Payを導入いただくことで、Comiruへの新規導入を後押しする効果がある」と栗原氏が語るように、決済サービスがComiru本体への入口としても機能し始めました。

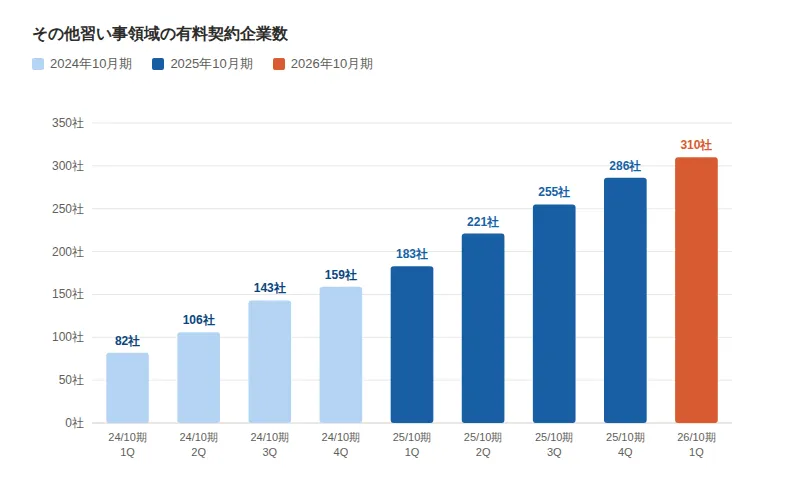

とりわけ習い事領域からの新たな引き合いが加速しています。

25年10月期末の習い事領域の有料契約企業数は286社に達し、前期の159社から79.9%増加。

四半期ごとに見ても、コンスタントに積み上がっています。

「習い事市場は学習塾市場の約2.5倍の規模がある」と栗原氏は語ります。

Comiru Payを入口として、より大きな市場に本格的に食い込む余地が見えてきたのです。

習い事領域への本格展開には課題も

しかし、習い事領域への展開には課題も残っていました。

学習塾は基本的に月謝制ですが、習い事は事情が異なります。

運動系スクールやダンス教室では「チケット制(回数券型)」の課金体系が多く、Comiruにはこの機能が十分に備わっていませんでした。

このチケット制への非対応が、Comiruが選ばれない理由になってしまっていたのです。

さらに、習い事事業者には送迎バスの運行管理のような特有のニーズもあります。

英語教室やプログラミング教室など、学習塾向けで培ってきた機能がそのまま使える部分がある一方で、習い事領域ならではの機能の拡充が必要でした。

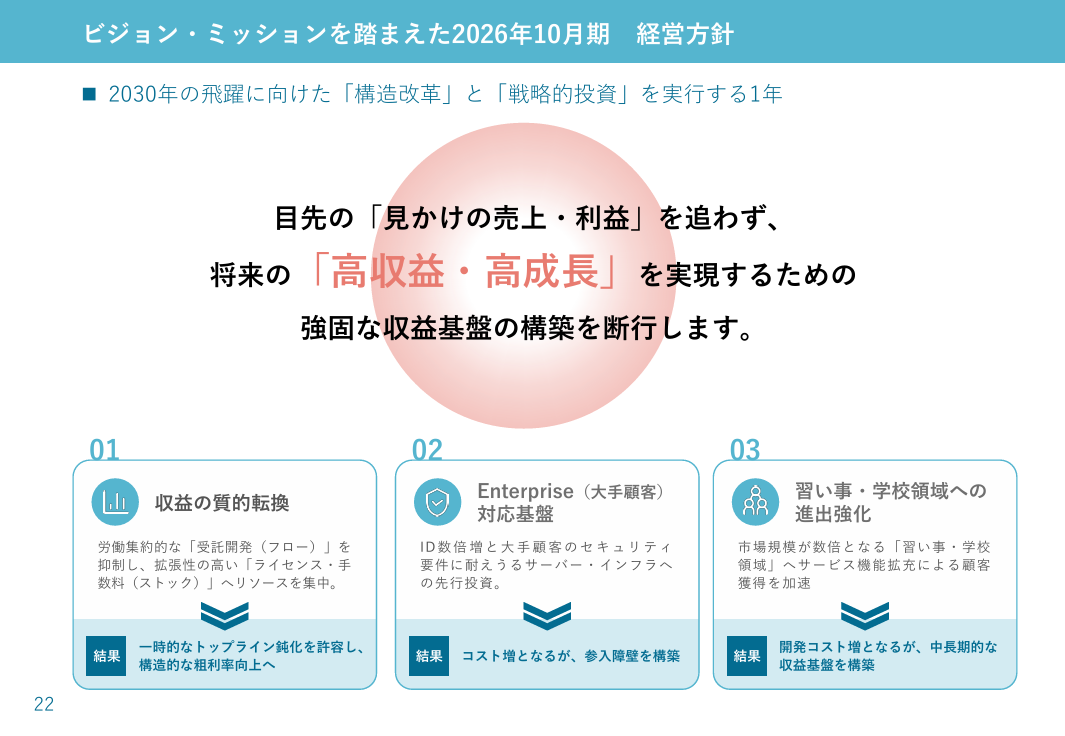

26年10月期は「あえて減益」を決断した理由

しかし、POPER社は大手顧客向けの大型受託開発に多くのリソースを割いていたため、新機能の開発に十分なリソースを振り向けられない状況が続いていました。

「昨年は大手顧客向けに年間1.7億〜2億円規模の受託開発をさせていただいたのですが、その機能はそのお客様しか使えないものでした。

それよりも今後は、より多くのお客様に使っていただける共通システムに注力していきたい」と栗原氏は語ります。

そうした新機能開発にリソースを振り向けるために、POPER社は26年10月期に「あえて減益」の判断を下しました。

通期業績予想では、売上高が14億2,500万円(前期比2.6%増)に対し、営業利益は8,500万円(同50.8%減)を見込んでいます。

https://ssl4.eir-parts.net/doc/5134/tdnet/2729895/00.pdf

POPER社が行う先行投資の中身

26年10月期、POPER社は目先の収益源にはなるもののリソースを割かれてしまう大型受託開発を抑えて、今後の成長につながる新機能の開発に取り組んでいます。

習い事領域で「選ばれる」ために不可欠なチケット制への対応や、コンビニ決済・クレジットカード決済の低レート提供などを集中的に進めています。

栗原氏は「チケット機能などの開発系は、今期である程度一巡する」と明言しており、これは一時的な集中投資とみてよいでしょう。

https://ssl4.eir-parts.net/doc/5134/tdnet/2729895/00.pdf

インフラ投資と体制の見直しも

他にも、顧客基盤の拡大に伴って避けては通れないサーバー増強とセキュリティ対策に投資を行う計画です。

「今期はサーバー費用の増加が売上成長よりも大きかったが、今後はそこを調整していける」と栗原氏は語っています。

サーバー費用は25年10月期よりも重くなっていくとみられますが、それを上回る売上成長を目指す方針です。

また、「これまでは塾向けにかなりリソースを振っていたのですが、それを習い事領域や学校領域にも分けていくことを社内で検討しています」と同氏は語りました。

構造改革の成否を占うポイント

減益覚悟での先行投資が正しかったのかどうか。

その答え合わせをするために、投資家はどの数字を追えばよいのでしょうか。

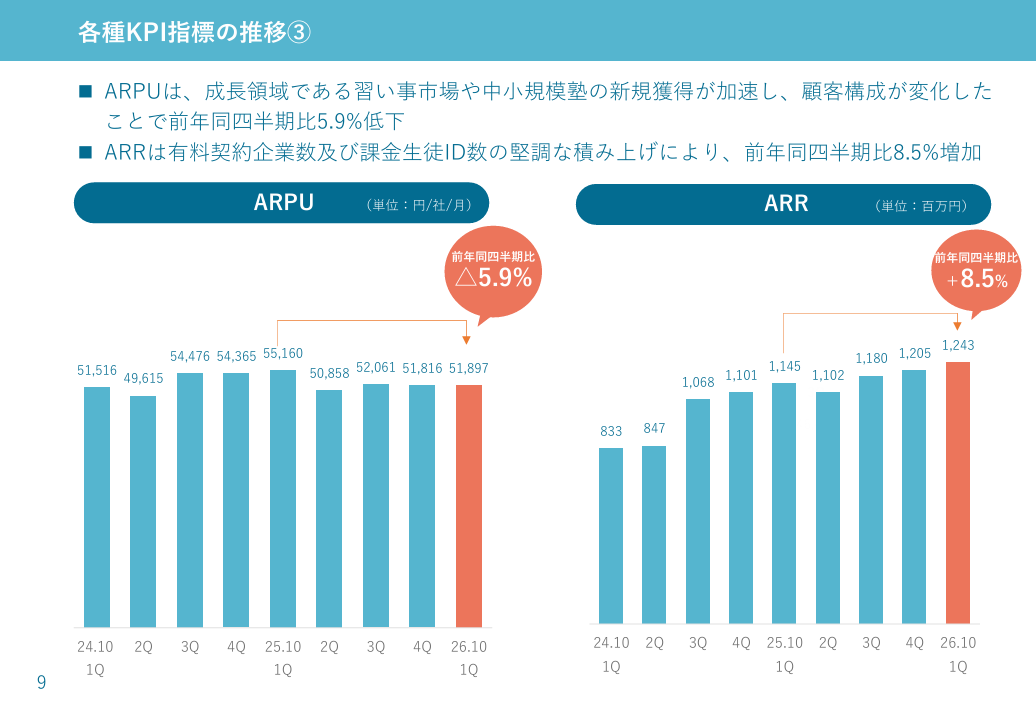

売上高よりもARR(年間経常収益)を見る

26年10月期におけるPOPER社の業績を見る上では、売上高よりもARR(年間経常収益:対象月の月末時点における顧客契約プランの月額利用料の合計額を12倍して算出)が重要だと思います。

「ARRは重要指標として見ています。

社数を増やしていき、その結果としてARRが全体的に伸びていれば、成長が見えやすいのではないかと思っています」と栗原氏も話しています。

大手顧客向けの大型受託開発案件を抑制する分、売上高が伸び悩むのは想定内。

より多くの顧客に展開できる共通プラットフォーム型のビジネスが伸びているかを見るべきです。

直近のARRの推移を見ると、25年10月期末の12億500万円から、26年10月期第1四半期末には12億4,300万円へと、3ヶ月で約3.1%伸長しています。

株式会社POPER 2026年10月期第1四半期決算説明会資料 P9

https://ssl4.eir-parts.net/doc/5134/tdnet/2775094/00.pdf

来期以降は利益率の回復も鍵に

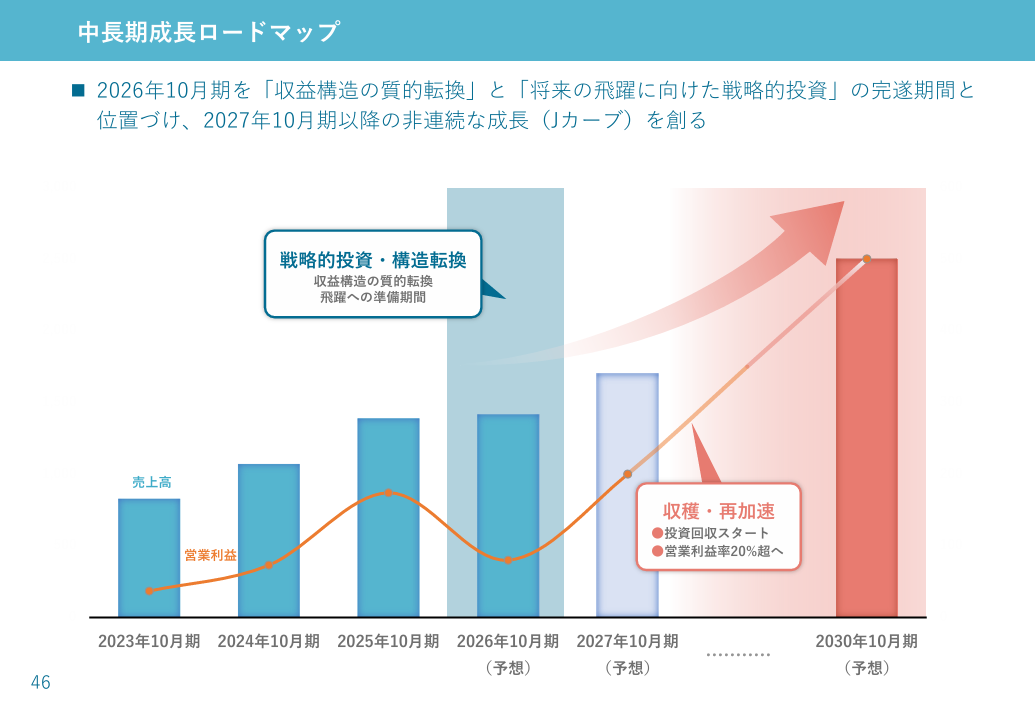

インタビューで栗原氏は「足元だけを見ると業績がやや横ばいに見える部分もありますが、中長期的には売上目標25億円、営業利益率20%を目指して強化していきたいと考えています」と話しました。

26年10月期の売上高予想が約14億円ですから、ここから約1.8倍の成長を目指す計画です。

また、営業利益率20%は、25年10月期の12.6%から大幅な改善が必要です。

チケット機能などの開発投資は今期で一巡する見込み。

サーバー費用についても「上がった水準は維持されるものの、今期ほど一気に増えるわけではなく、もう少し緩やかな伸びになる」と説明しています。

サーバー費用を上回る売上の伸びが明確になるかが、27年10月期以降の焦点となりそうです。

SaaSの死に対するPOPER社の答え

もう1つ、今POPER社に投資を行う上で避けて通れない論点が、AIが業績にどう影響を与えるかです。

同社は、教育SaaS企業としてAIとの関係をどう捉えているのでしょうか。

AIの台頭と活用余地についてもうかがいました。

AIはPOPER社の競合になり得るのか?

https://ssl4.eir-parts.net/doc/5134/tdnet/2775094/00.pdf

「やはり業界特化・業務特化したシステムは必要です。

AIだけでは、お客様の目的達成に十分ではないケースもあります」

AIがあるならSaaSはいらないのでは、という見方について栗原氏はこう話します。

学習塾の運営には、季節ごとの生徒の入退塾サイクル、講習期間の請求体系の違い、保護者とのコミュニケーションなど、業界固有の複雑な業務フローがあります。

10年にわたってこの領域に向き合い続けて、貯めてきた知見こそがPOPER社の強みです。

仮に、学習塾の実務を熟知した人がAIを使って同様のサービスを構築するとしたら、技術的にはできるかもしれません。

しかし、すでに完成されたプラットフォームが存在し、約2,000社の顧客基盤とその運用データが蓄積されている中で、あえてゼロからそれを行うメリットは見出しにくいでしょう。

プロダクトへのAIの組み込みも視野

むしろ、POPER自身がAIを積極的に活用する側に回っています。

「今はテスト工程はほぼ自動化していますし、コーディングもなるべくAIに書かせるようにしています」と栗原氏は開発現場の実態を明かします。

さらに今後は、プロダクトそのものへのAIの組み込みも検討しているとのこと。

「当社のシステムはかなり複雑化しているので、AIが簡単に操作を支援してくれるような、いわゆる利用サポートのような形が足元のお客様のニーズに合っている」と栗原氏は語ります。

つまり、POPERにとってAIは競合ではなく、プロダクトの価値をさらに高めるための武器。

業界固有の業務フローへの理解とデータの蓄積が参入障壁となる上、AIの活用によってさらに競争優位性を高める余地もあります。

株価は安値圏に位置し、値ごろ感も

※TradingViewより引用

最後に、足元の株価水準にも触れておきます。

3月26日時点の株価は500円前後、時価総額は約20億円です。

2025年6月の上場来高値1,529円からは3分の1近い水準まで売り込まれています。

26年10月期の予想当期純利益5,500万円をベースにした予想PERは約36倍。

一見割高にも見えますが、これはあくまで「先行投資フェーズ」の利益水準をベースにした数字です。

注目したいのは、25年10月期の実績当期純利益1億3,800万円で計算した実績PERが約14倍になるという点です。

投資フェーズが一巡し、営業利益率がインタビューで掲げた20%水準に向かうシナリオが実現すれば、現在の水準は割安に映ります。

時価総額がまだ小さい分、業績の変化がバリュエーションに反映されやすい側面もあります。

そのため、構造改革が計画通り進めば、見直される余地は大きいでしょう。

踊り場の先に見える景色

https://ssl4.eir-parts.net/doc/5134/tdnet/2745245/00.pdf

26年10月期は、POPER社にとって「転換点」の年です。

大型案件の売上に頼らずに、共通プラットフォームでより多くの顧客にリーチするモデルへ。

学習塾に集中した事業ポートフォリオから、その2.5倍の市場規模を持つ習い事領域へ。

減益予想の裏側にあるのは、攻めの投資判断です。

足元のARRは伸び続けており、習い事領域の契約社数は前年同期比で69.4%増加(26年10月期第1四半期時点)。

中長期目標である売上高25億円・営業利益率20%への道のりは決して短くはありませんが、構造改革の方向性は明確です。

投資家としては、四半期ごとのARRと習い事領域の社数を追いながら、同社が描くシナリオが計画通りに進んでいるかを確認していきたいです。

「踊り場」に見える今が、振り返ったときに成長曲線の起点だった——そうなるかは、まさにこの1年の執行力にかかっています。

※本記事は情報提供を目的としたものであり、特定の銘柄への投資を推奨するものではありません。投資判断はご自身の責任でお願いいたします。

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

日本投資機構株式会社 証券アナリスト(CMA) テクニカルアナリスト(CMTA®)

国内株式、海外株式、外国為替の領域で経験豊富なアナリスト・ファンドマネージャーのもと、金融市場の基礎・特徴、マクロ経済の捉え方、個別株式の分析、チャート分析、流動性分析などを学びながら、日本投資機構株式会社では唯一の女性アナリストとして登録。自身が専任するLINE公式など各コンテンツに累計7000名以上が参加。Twitterのフォロワー数も3万人を超える人気アナリスト。