利益率とは、売上に対してどれだけ利益が残ったかを示す割合で、売上総利益率(粗利率)・営業利益率・経常利益率・純利益率の4種類が主に使われます。企業の「稼ぐ力」を多角的に評価する投資分析の基本指標です。

企業分析で必ず目にする「利益率」は、数字の意味を誤解すると投資判断を大きく外しかねない指標です。売上が伸びていても利益率が低下していれば、企業の稼ぐ力は弱まっている可能性があります。本稿では利益率の種類と目安、業種別の平均水準、ROEとの違い、そして投資判断への活かし方を実務的な視点で整理していきます。

利益率は企業の「稼ぐ力」を数値で可視化する指標

売上規模が大きくても利益が残っていなければ、事業としての実力は高くありません。逆に売上の伸びが緩やかでも、利益率が高水準で安定していれば、競争力や価格支配力を備えている可能性が高いと判断できます。

投資判断では成長率とあわせ、最初に確認すべき基本指標として位置付けられています。

利益率の高さは経営の質を反映する

利益率が高い企業は、原価管理・価格設定・付加価値の創出がうまく機能しています。単なる業績結果ではなく、経営そのものの質が数値に表れる点が重要です。

安定した利益率を維持する企業の共通点

ブランド力や技術優位性、固定顧客基盤を持つ企業は利益率が安定しやすい傾向にあります。価格競争に巻き込まれにくく、市況悪化時にも利益を確保しやすい構造を持っていることが多いです。

利益率の計算式と計算例

利益率は「どの利益を売上で割るか」で種類が分かれますが、式はすべて共通で 利益 ÷ 売上高 × 100 です。分子に入れる利益が違うだけと考えると整理しやすくなります。

- 売上高総利益率(粗利率)= 売上総利益 ÷ 売上高 × 100

- 売上高営業利益率= 営業利益 ÷ 売上高 × 100

- 売上高経常利益率= 経常利益 ÷ 売上高 × 100

- 売上高純利益率= 当期純利益 ÷ 売上高 × 100

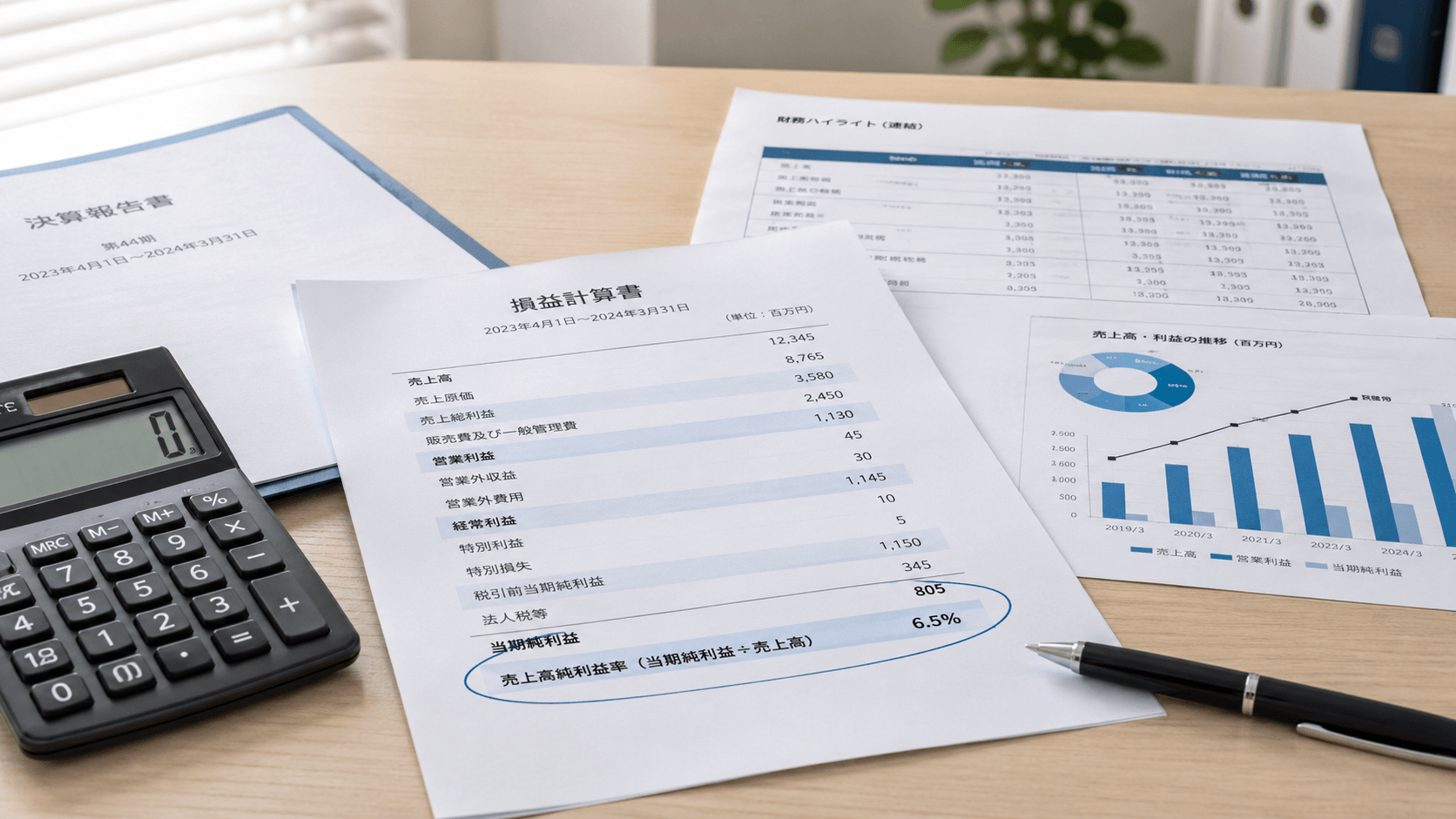

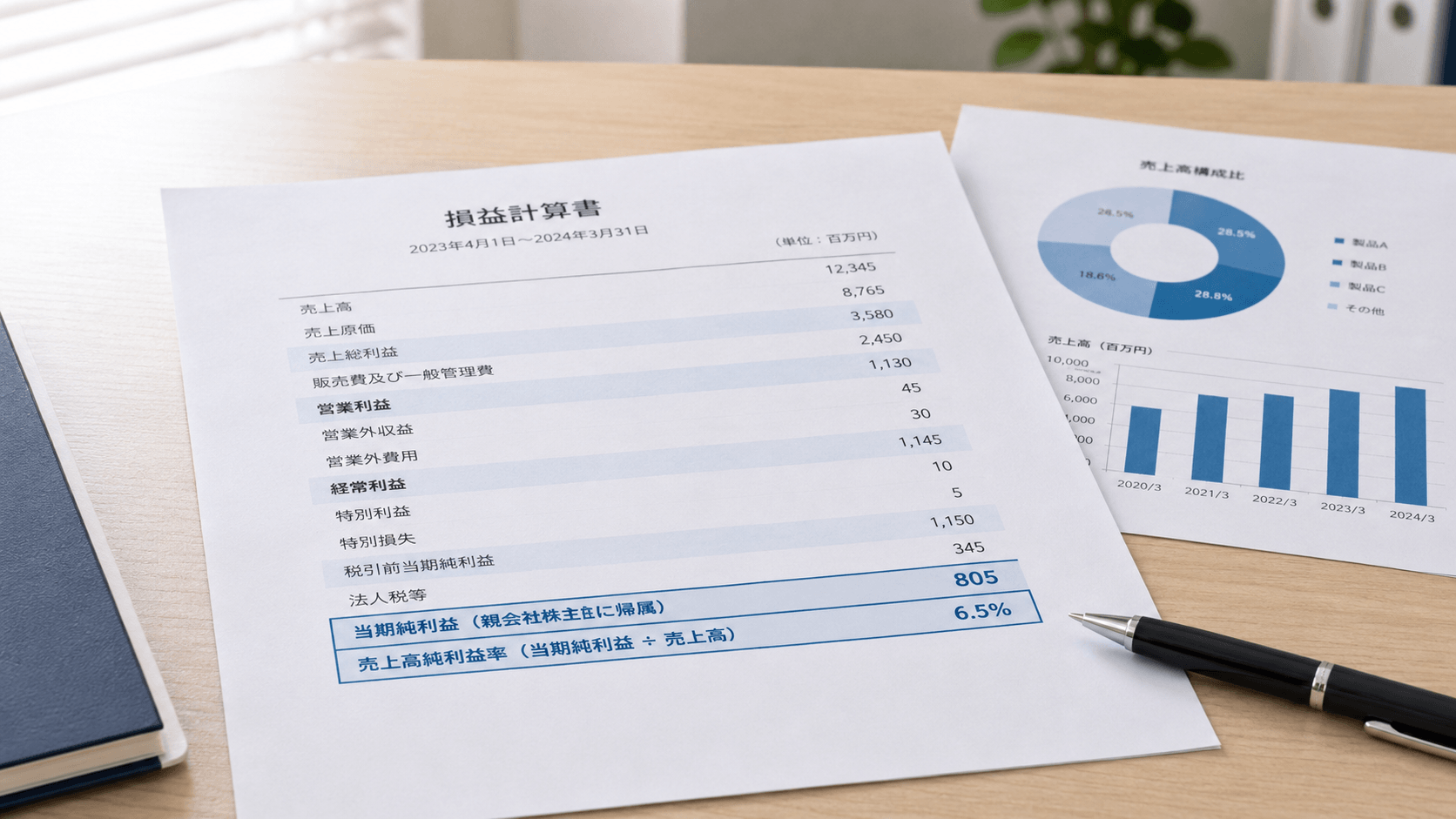

言葉だけだとイメージしにくいので、1社の損益計算書を上から下まで通してみます。売上高1,000億円の会社を例にします。

| 項目 | 金額 | 利益率 |

|---|---|---|

| 売上高 | 1,000億円 | — |

| 売上総利益(粗利) | 400億円 | 粗利率 40.0% |

| 営業利益 | 120億円 | 営業利益率 12.0% |

| 経常利益 | 130億円 | 経常利益率 13.0% |

| 当期純利益 | 90億円 | 純利益率 9.0% |

上から下へ進むほど差し引く費用が増え、利益は薄くなっていきます。粗利から販管費を引くと営業利益、そこに本業以外の損益(受取利息や為替差損益など)を加減すると経常利益、さらに税金などを引いたものが当期純利益です。この例では経常利益が営業利益を上回っていますが、これは本業以外で稼いだ分が損失より大きかったということ。逆転している会社は、その中身を一度見ておくと発見があります。

[関連]損益計算書(P/L)とは?投資初心者が押さえておきたい決算書の見方をアナリストが解説

利益率の目安は業種によって大きく異なる

利益率に「全業種共通の正解」はありません。業種ごとの平均水準を把握したうえで、同業他社と比較するのが基本です。

| 業種 | 売上高営業利益率 | 売上高経常利益率 |

|---|---|---|

| 全産業合計 | 4.9% | 7.6% |

| 製造業 | 5.6% | 9.6% |

| 卸売業 | 3.1% | 5.6% |

| 小売業 | 4.2% | 4.6% |

卸売業が低いのは、商品を仕入れて流す薄利多売が構造だから。製造業が経常利益率で高く出やすいのは、海外子会社からの受取配当などが営業外に乗るためです。数字の高低そのものより「その業種では何%が普通か」を基準に、対象企業がそこを上回っているかで見ると判断を誤りにくくなります。

業種平均との比較で「強さ」を測る

同じ営業利益率10%でも、小売業であれば業界トップクラスの収益力を示します。一方、IT業界では平均以下にとどまる水準です。業種の特性を踏まえた相対評価が欠かせません。

利益率の推移を3〜5年で確認する

単年度の利益率だけで判断するのは危険です。3〜5年の推移を追い、安定しているか・改善傾向にあるかをチェックすることで、企業の実力をより正確に把握できます。

売上総利益率(粗利率)は事業モデルの強弱が最も素直に表れる

売上総利益率は、売上から原価を差し引いた段階の利益割合を示す指標で、製品やサービスそのものの付加価値を測る。事業モデルの強さが最もストレートに反映されるため、製造業や小売業の分析では最初に確認すべき利益率といえます。

原価構造の違いが企業間の利益率差を生む

同じ売上規模でも、仕入れ条件や生産効率によって売上総利益率は大きく変わります。原材料価格の上昇を販売価格に転嫁できるかどうかが、長期的な利益率の差につながります。

売上総利益率が高くても安心できないケース

粗利率が高くても、販売費や人件費が膨らんでいれば最終的な利益は伸びません。売上総利益率だけで完結させず、営業利益率とあわせて確認する視点が必要です。

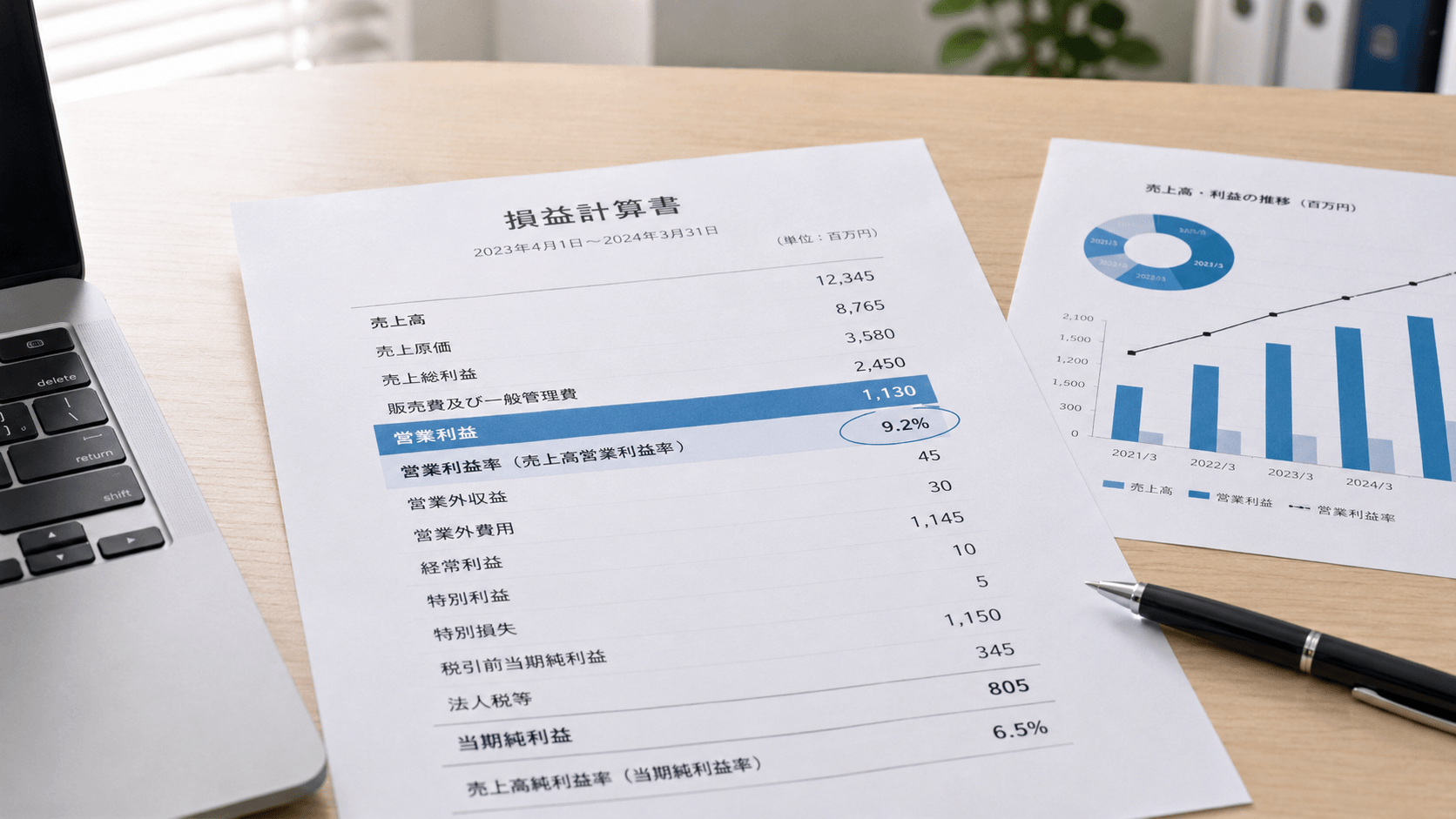

営業利益率は「本業で稼ぐ力」を最もよく表す

営業利益率は、売上総利益から販管費(販売費及び一般管理費)を差し引いた利益の割合を示す指標です。本業を通じた収益力を測るため、投資家が最も重視する利益率のひとつとして位置付けられており、日本株では全業種平均で5〜7%前後が目安になります。

販管費のコントロールが営業利益率を左右する

広告費や人件費の配分次第で、営業利益率は大きく変動します。成長投資として意味のある支出なのか、単なるコスト増なのかを見極めることが数値の読み解きに直結します。

業界平均との差に注目する

営業利益率は業界特性の影響を強く受けるため、絶対値だけでは判断しにくい指標です。同業他社との差や、自社の過去平均との比較で相対的に評価するのが実践的な使い方になります。

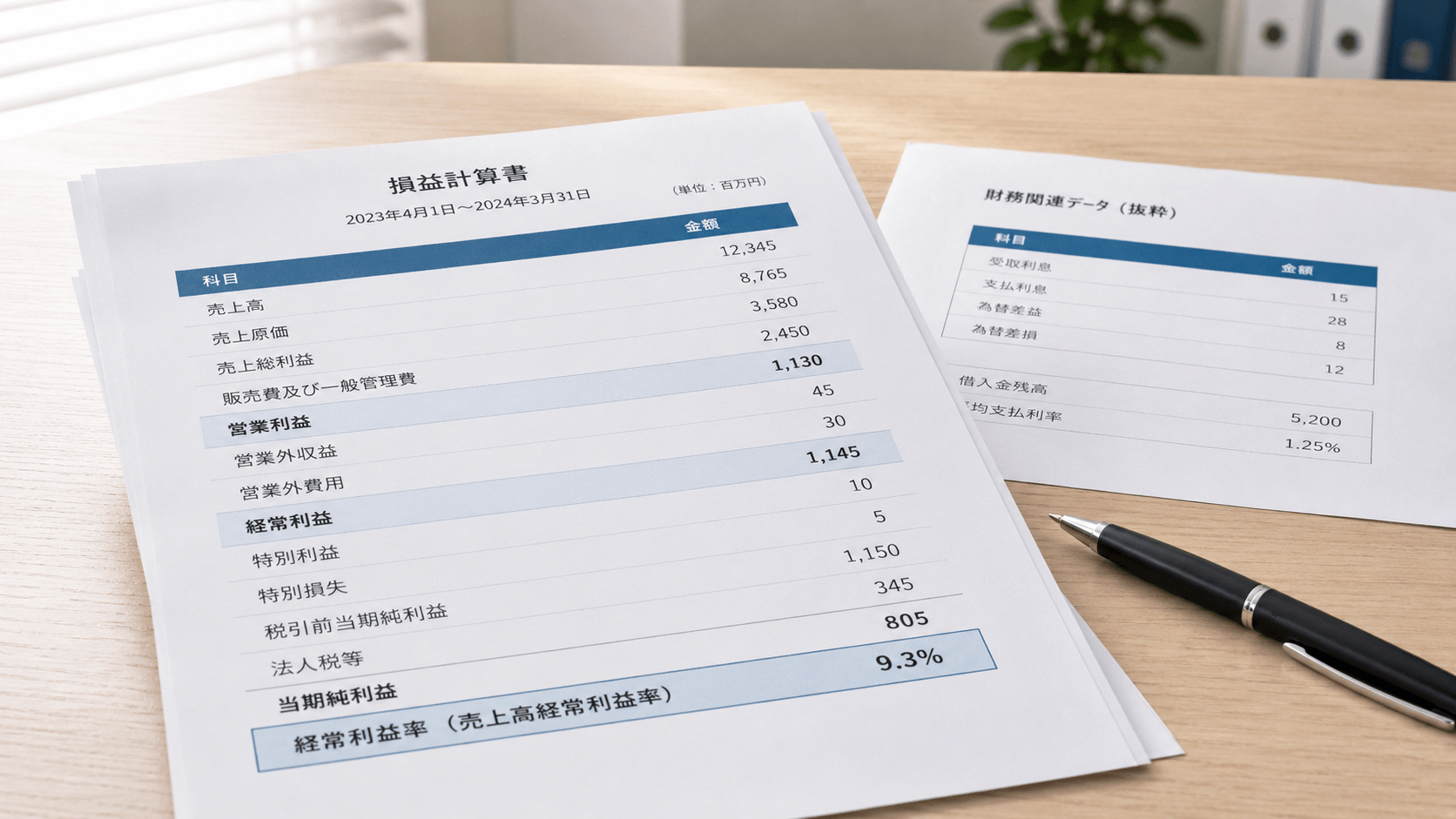

経常利益率は本業+財務活動を含めた安定度を測る

経常利益率は、営業利益に金融収支(受取利息・支払利息など)を加減した利益の割合を示す指標です。本業だけでは見えにくい借入依存度や金利環境への耐性が浮かび上がる点が特徴で、成熟企業やインフラ系企業の中長期投資では、経常利益率の安定性が重要な判断材料になります。

金融収支が経常利益率に与える影響は大きい

借入金が多い企業は、金利上昇局面で経常利益率が圧迫されやすくなります。逆に無借金経営の企業や金融資産からの収益を持つ企業は、経常利益率が安定する傾向にあります。

営業利益率との使い分け

本業だけを評価したい場面では営業利益率を確認し、財務活動も含めた会社全体の収益力を見たい場面では経常利益率を使う、という意識で使い分けると判断がブレにくくなります。

純利益率は株主に帰属する最終成果を示す

純利益率は、すべての費用・税金を差し引いた後に残る利益の割合です。株主に帰属する利益を直接示すため、ROE(自己資本利益率)など株主価値に関連する指標と密接につながっています。ただし特別損益の影響を受けやすく、単年度の数値だけで判断するのは危険です。

一時的な要因で大きく振れるリスクがある

資産売却益や減損損失が発生した年度は、純利益率が通常とかけ離れた水準になることがあります。継続的な実力を把握するには、最低でも3年分の推移を確認するのが基本です。

投資判断では最終確認として使う

純利益率は、営業利益率や経常利益率で企業の土台を確認したあと、最後に参照する指標として使うと理解が深まります。

利益率の調べ方(決算短信・四季報・スクリーニング)

上場企業の利益率は、公表資料から誰でも確認できます。使う資料は主に3つです。

・決算短信は、四半期・通期ごとに出る業績速報で最も速い資料です。1ページ目のサマリーに売上高・営業利益・経常利益・純利益が並んでいるので、そこから割るだけで各利益率が出ます。四半期ごとの推移を追うならこれが基本になります。

・有価証券報告書は、年1回、決算短信より詳しく開示される資料です。セグメント別(事業ごと)の利益まで載っているので、どの事業で稼いでいるかまで踏み込みたいときに使います。

・会社四季報は、過去数期の利益と来期予想がコンパクトにまとまったダイジェストです。複数社をざっと見比べるのに向いています。

数字を自分で割るのが手間なら、証券会社のスクリーニング機能で「営業利益率○%以上」と条件指定すれば該当銘柄が一覧で出ます。ただしここで出るのは条件に合致した企業群であって、そのまま投資対象になるわけではありません。利益率が高くても成長が止まっている、低くても先行投資中で伸びしろがある、といったケースは条件だけでは見分けられないからです。数字はふるいの目であって、答えではありません。

[関連]決算書の読み方を機関投資家がわかりやすく解説!個人投資家が知っておくべき基本とは

[関連]【初心者でも読める!】四季報の見方と活用法を独自解説

利益率とROEの違いを整理する

利益率とROE(自己資本利益率)は混同されやすいものの、測定対象がまったく異なります。

利益率は「売上に対する利益の割合」を測る指標で、事業の収益効率を示します。一方ROEは「株主が出資した資本に対するリターン」を測る指標で、資本の使い方の効率を示すものです。両者は測定対象がまったく異なるため、混同して使うと判断を誤ります。

ROEが高くても利益率が低いケースがある

借入(レバレッジ)を多く活用している企業は、自己資本が相対的に小さくなるためROEが高くなりやすい構造があります。利益率が低いのにROEが高い場合は、財務レバレッジの影響を疑う必要があります。

[関連]財務レバレッジが高い企業は危険?ROEとの関係や計算式、目安を徹底解説

利益率とROEはセットで確認する

利益率で「稼ぐ力」を、ROEで「資本効率」を評価し、両面から企業の実力を判断するのが実践的です。どちらか一方だけでは見落としが生じやすくなります。

利益率と成長率はセットで投資スタンスを決める

利益率が高いだけでは、必ずしも魅力的な投資先とはいえません。重要なのは成長率との組み合わせで、高成長・低利益率の企業と低成長・高利益率の企業では、適切な投資スタンスが大きく変わります。

企業のフェーズによって利益率の評価基準は変わる

成長初期のフェーズでは、先行投資による利益率の低下は許容されやすい傾向にあります。成熟期に入った企業では、安定した高利益率が市場から評価されやすいのが一般的です。フェーズの見極めを誤ると、割高・割安の判断も誤りやすくなります。

利益率が低くても株価が高い企業がある理由

市場は将来の成長期待を先取りして株価に織り込みます。現時点の利益率が低くても、将来の利益拡大が見込まれる企業は高い評価を受けるケースがあります。背景にある成長ストーリーを理解することが不可欠です。

高利益率を維持する企業には共通の構造的強みがある

長期にわたり高い利益率を維持している企業には、構造的な強みが備わっています。価格決定力(プライシングパワー)や高い参入障壁が利益率の高さを下支えしており、ブランド力や技術的な優位性を持つ企業は、値下げをしなくても売上を維持できるため利益率が自然と高くなります。

高利益率が好循環を生む仕組み

高い利益率は潤沢なキャッシュフローを生み、そのキャッシュが研究開発や成長投資に回ることで、さらに競争力が強化されます。この好循環が長期的な企業価値の向上につながる構造です。

利益率は単独で結論を出す指標ではなく、売上成長率・財務指標・市場環境と組み合わせることで投資判断の精度が格段に高まります。地図のように全体像を把握し、現在地と進行方向を確認するツールとして使うのが正しい位置付けです。

数値の変化には必ず背景がある

利益率が上昇・下落した場合は、決算短信や決算説明資料と照らし合わせて原因を確認しましょう。数値の動きと背景をセットで理解することで、表面的な判断を避けられます。

利益率を使いこなす第一歩は、同業他社との比較と過去3〜5年の推移を確認する習慣をつけることです。この2つを押さえるだけでも、企業の相対的なポジションと変化の方向性が見えてきます。

まとめ

利益率は企業の稼ぐ力・安定性・成長戦略を同時に映し出す重要な指標です。売上総利益率で事業の強さを確認し、営業利益率で経営の巧拙を見極め、経常利益率と純利益率で安定度と株主価値を補足するのが基本的な流れになります。

さらにROEとの違いを理解し、業種別の平均水準や成長率とあわせて評価することで、投資判断の精度は大きく向上します。利益率を「覚える指標」から「使える道具」へと昇華させることが、長期的な投資成果につながります。

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

日本投資機構株式会社 証券アナリスト(CMA) テクニカルアナリスト(CMTA®)

総合鉄鋼メーカーに勤務していた経験を活かした、鉄鋼・自動車市場の分析及び情報収集を得意とし、データの集計・分析に基づいた統計学により銘柄の選定を行う希少なデータアナリスト。AIに関する資格も有しておりデータサイエンティストとしても活躍の場を拡げている。