投資インフルエンサーのきこです。

今回は、ファッション通販サイト「BUYMA」を運営する株式会社エニグモ(3665)の須田将啓代表取締役最高経営責任者に、直接お話をうかがう機会をいただきました。

私は、学生時代によくBUYMAを使っていました。

円安が進んでからはなかなか買えていないのですが、それだけに今BUYMAはどうなっているのか、投資家としても個人としてもとても気になっていました。

インタビューを通して感じたのは、苦しい時期を経てもなお、着実に再成長の布石を打っている会社だということです。

BUYMA・旅行・新規事業という3本柱の戦略から、時価総額1,000億円という目標の実現可能性まで、個人投資家目線でレポートします。

主力事業「BUYMA」の強みと魅力

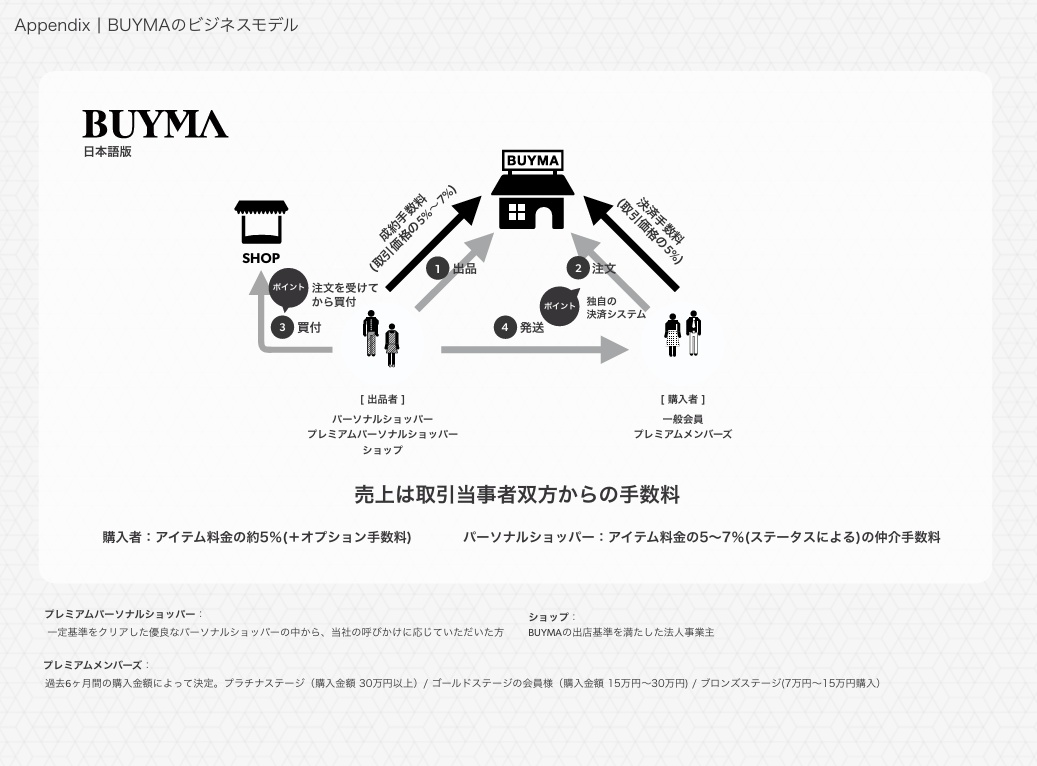

改めてBUYMAのビジネスモデルを整理しておきます。

BUYMAは、世界中にいる約24万人の「パーソナルショッパー」(個人出品者)が海外のファッションアイテムを出品し、日本の消費者が購入できるCtoCのマーケットプレイスです。

出品者は注文が入ってから商品を買い付けるため、在庫を持つ必要がありません。

エニグモ自身も在庫を抱えないビジネスモデルですので、在庫リスクがないのが大きな強みです。

出品者ネットワークは一朝一夕に構築できるものではなく、これが参入障壁になっています。

https://enigmo.co.jp/wp-content/uploads/2026/03/ir_20260316_KMT3.pdf

BUYMA事業の現状について、まずはおうかがいしました。

円安&物価高でもBUYMAが選ばれる理由

きこ「本日はよろしくお願いします。

早速、メイン事業の『BUYMA』について、直近の動向や強みを、改めて社長からうかがいたいと思います。

私も学生時代によく色々買っていたのですが、最近は円安でなかなか買えていません」

須田氏「おっしゃる通り、円安とインフレで値段が非常に上がって、買える人がだいぶ限られてきています。

一方で、そういう状況でも、日本では売り切れていて、他では買えない商品があるという点で選んでもらっている部分があります」

きこ「日本では買えないものが多いですものね。アイテムによってはサイズがなかったりとか」

須田氏「そうですね。

ちょっと大きめのサイズがいいとか、逆に大人も着られるキッズサイズも人気があったりします。

キッズサイズだと、半額くらいで買えたりもするものもあります」

「ラグジュアリー」だけではないBUYMAの魅力

須田氏「これまでは『BUYMA=ラグジュアリー』というイメージが強まってしまって、ユーザーが限られている部分がありました。

でも、実はその少し下の層のブランドは非常に安いんです。3〜4割安いものもあります」

きこ「そうなんですね、あまりイメージになかったです。

ここ数年は市場環境の変化もあって、利益率の高いところにリソースを集中した分、あまり発信ができていなかった面があるんですか」

須田氏「そうですね。BUYMAを使っているユーザーに対しては、品揃えを豊富にしたり使いやすくしたりしてきました。

一方で、BUYMAを使っていない人に対しての働きかけができていなかったなと思っています。

ですので、このタイミングで色々発信していこうと思っています。

最近では若者向けにアイドルグループ「CANDY TUNE」とのコラボなどもやっています。

値段が上がって離れてしまった層や、BUYMAが韓国ファッションや、最近人気の中国系ファッションに強いと知らない若い層に向けて、アピールをしていきたいです」

きこ「最近、若いユーザーも増えてきていますか」

須田氏「増えてますね。特に20代前半の男性がとても増えています。

この背景には、やはりBUYMAの強みである品揃えの速さと広さがあると思います。

画像検索などで流行に合ったアイテムを探しているとBUYMAにたどり着くんです。

海外にいる出品者が勝手に商品を上げてくれるので、旬を逃さない幅広い品揃えにつながっています」

BUYMAが韓国・中国系のファッションに強いことは私も知りませんでした。

今も新たなユーザー層の取り込みにつながっている「品揃えの速さと広さ」は、BUYMAの変わらない強みだと改めて実感しました。

今後のアピール戦略にも注目したいです。

大胆な構造改革で再度成長企業へ

エニグモ社の売上高は22年1月期の76.16億円をピークに、24年1月期、25年1月期と2期連続で減少し、状況を打破するため現在は構造改革期を迎えています。

この背景を、須田社長は率直に語ってくれました。

「現金はある。でも投資ができなかった」という葛藤

きこ「現在は構造改革に取り組まれていると思います。

このタイミングで構造改革を打ち出した背景をお聞かせください」

須田氏「背景から説明させていただくと、コロナの時にEC全体が大きく伸びたんですね。

その後、揺り戻しで、皆さんリアルの世界に戻っていった。

さらに世界中でインフレが起こって、ブランド品がものすごく値上がりしました。

そこに円安も加わって、我々としてはトリプルパンチを食らった状態でした。

創業以来初めて、取扱高が前年割れをしました。

それが2年、3年と続く中で、利益を捻出するために、とにかく効率の良い運営を徹底してきました。

結果として、売上を反転させられるような施策は打てなかった。

市場が戻るまで耐えようと思っていたんですけれども、戻ってこないまま、ただただ売上が減少していく。

一方で、利益は捻出していたので、現預金も増えていましたし、投資した有価証券も順調に値上がりしました。

現金はあるけれど、利益を捻出するのであれば投資はできない、という非常にもどかしい状況になっていたんです。

このままやっていっても、決して反転しないと思いました。やはりもう1回、大きな成長企業に戻らないといけないなと。

今まで貯めた利益をアロケーションして、成長企業に戻していく。そのためには大胆な構造改革が必要だと思いました」

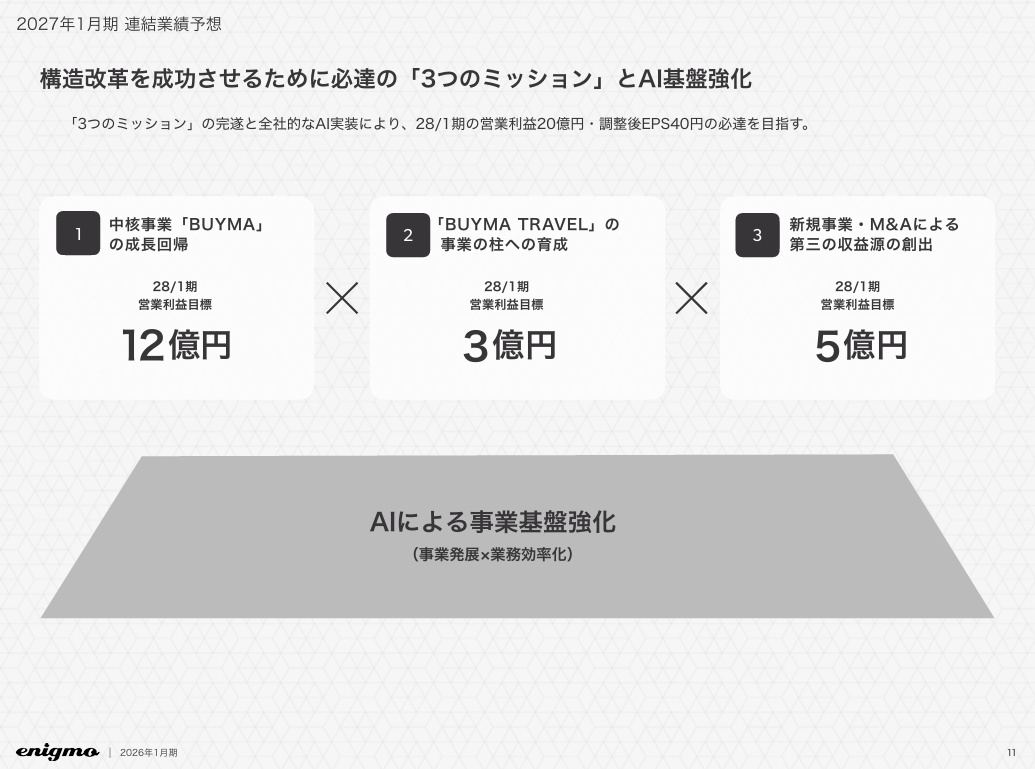

エニグモ社が掲げる「3つのミッション」

きこ「具体的にはどのような投資を行っていくのですか?」

須田氏「成長企業に戻すために必要なこととして、円安になっても成長できるポートフォリオに切り替えるというのが大きいです。

あとは、BUYMA一本足打法ではなくて、複数のポートフォリオに組み替えていきます。

とはいえ、BUYMAは大きな収益を生む柱なので、1つ目の課題としてはBUYMAを再成長させるというのが大きなチャレンジです。

2つ目がBUYMA TRAVELをちゃんと第2の柱に育てること。

3つ目が、為替に左右されない新しい収益を生み出すことです。

そのためには新規事業とM&Aをやっていく、というのが大きなテーマです。

これらを「3つのミッション」と呼んでいます」

売上が減り続ける中でも利益と現金をしっかりと積み上げてきた、経営の堅実さは好感できます。

その蓄積をいよいよ成長投資に転換するという判断は、納得感があります。

「3つのミッション」はそれぞれが独立した成長ドライバーになり得るので、1つが上手くいかなくても他でカバーできる点も、安心感につながります。

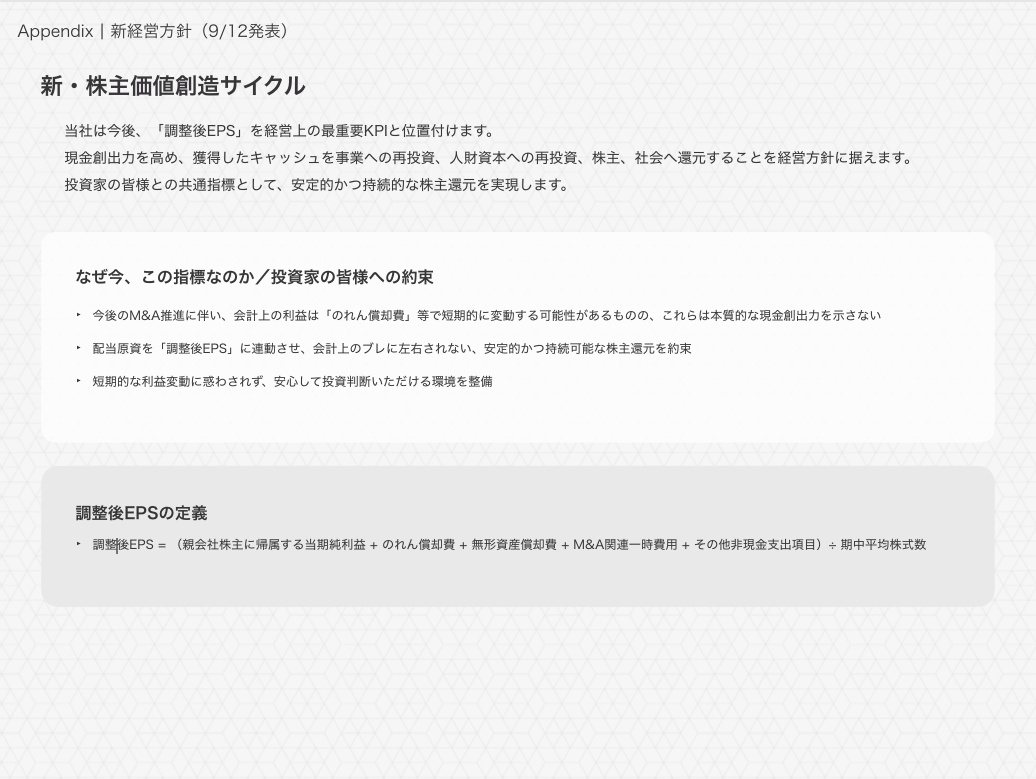

調整後EPSを最重要KPIに

エニグモ社が新経営方針で打ち出したのが、「調整後EPS」を最重要KPIに据える方針です。

調整後EPSとは、通常のEPS(1株当たり純利益)に、のれん償却費や無形資産償却費などの「帳簿上の費用だが実際にはお金が出ていかない費用」を足し戻した指標です。

M&Aを積極的に行う企業では、のれん償却費が利益を押し下げるため、本当のキャッシュを稼ぐ力を見るにはこの指標が有効だそうです。

https://enigmo.co.jp/wp-content/uploads/2026/03/ir_20260316_KMT3.pdf

調整後EPSの半分を配当にする方針

きこ「新経営方針では調整後EPSを最重要KPIとされましたよね。

なぜ調整後EPSを採用されたんですか?」

須田氏「意図としては、キャッシュを我々は生み出せるので、そこを評価してほしいというのがあります。

3つ目の柱として、M&Aもやっていきますので、多少のれんが高くても、ちゃんとキャッシュを生み出せるものを買っていくべきだと思っています。

現預金と投資有価証券をあわせて120億円を超える資金力があるので、これをいかにキャッシュフローにしていくかがポイントです。

その稼ぎを1番評価しやすいのが調整後EPSだと思っています。

また、調整後EPSの半分を配当として出すことにしましたので、調整後EPSさえ伸びていけば、配当が連動して増えていきます。

理論的にはそれが株価上昇にもつながるので、とにかく調整後EPSを上げることにフォーカスしていきます」

きこ「BSをうまくPLに変えていくわけですね。どの事業がどの程度貢献するイメージですか」

須田氏「28年1月期の営業利益目標は20億円を目指しています。

その内訳としては、BUYMAが12億円、BUYMA TRAVELが3億円、新規事業とM&Aで生み出されるのが5億円というイメージで取り組んでいます」

https://enigmo.co.jp/wp-content/uploads/2026/03/ir_20260316_KMT3.pdf

調整後EPSの半分を配当に回すという方針は、株主にとってとてもわかりやすいルールだと思いました。

100億円超の現金をどう稼ぐ力に変えていくか、28年1月期の営業利益20億円という具体的な目標とあわせて、今後の決算で進捗を確認したいと思います。

BUYMA再成長に向けた戦略は?

1つめのミッションであるBUYMAの再成長。

この実現に向けて、エニグモ社は中低価格帯のアピールに注力する方針です。

他にも、ヴィンテージが好調で26年1月期の注文金額は前期比で331%増と急成長を見せています。

加えて、海外での成長やAIによるサービス品質の向上の余地についてもうかがいました。

海外展開を「協業モデル」に方向転換

きこ「為替に左右されないという意味では、BUYMAを海外で展開する選択肢もあると思います。

上場間もない頃から海外展開も狙ってきたかと思うのですが、過去を振り返って難しかった点は具体的にありますか?」

須田氏「やっぱり競合が強いです。お金をかけすぎ、というところですね。

例えば、アメリカで物を売るとなると、他社のデジタル広告へのお金のかけ方が日本の3倍くらい高いので、なかなか割に合いません。

あとは、円ベースでやっていたので、あらゆる費用がどんどん上がっていきました。

我々が独自に集客までやって立ち上げるには、なかなか黒字化が見通せませんでした」

きこ「やはり日本のEC企業がアメリカで事業をするとなると難しいのでしょうか」

須田氏「戦い方が違う感じはします。

他社さんでもアメリカでお金をかけて成長していたものの、結局黒字にならなかったところもありますし、最近だとカナダの会社が破産法を適用されたりしています。

ですので今は、既にあるプラットフォームに出品していく形で、海外展開のやり方を変えています。

我々の強みは商品のラインナップにあるので、他社の力を借りながらその強みを生かしていく方向に転換しているんです」

海外展開を協業モデルに切り替えた判断は、過去の失敗を素直に認めた上での現実的な方向転換だと感じました。

強みであるラインナップを活かしながらコストを抑えられるのは、投資家目線でも無駄のない戦略です。

AI活用は3つのミッションすべてに効果

きこ「BUYMAでは、AI活用も積極的にされていますよね」

須田氏「はい。AIは本当に3つのミッションのすべてに効果が出ると思っています。

BUYMAであれば、出品サポートに活用しています。

たくさん商品があるのがBUYMAの強みである一方で、出品者からすれば商品が埋もれてしまう側面もあります。

そこで、「これを出せばあなたの地域だったら多分売れますよ」といったアシストAIを導入しています。

買う側も同じで、自分にぴったりなものを探すのは難しいところもあります。

いくつか見ていく中で良いものがそろっていくようなパーソナライズをAIで強化しています。

全社的に見ると、圧倒的にプログラムの開発スピードが上がっていて、人数も減って効率化が進んでいます。

ここにはものすごいチャンスがあるなと思っています」

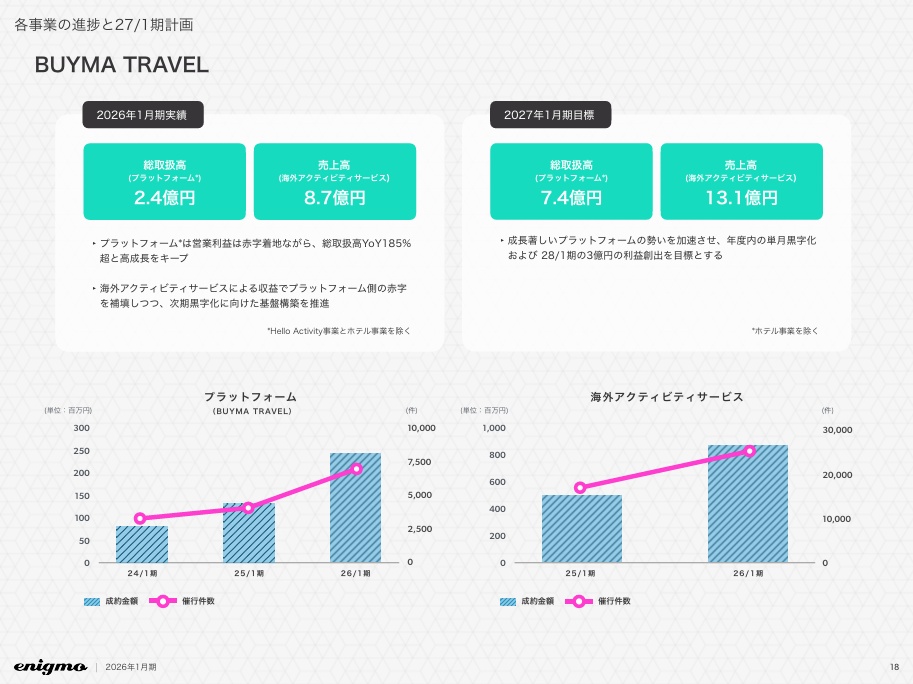

「BUYMA TRAVEL」は新たな柱となるか

エニグモ社の第2の柱として期待されるのが、旅行事業「BUYMA TRAVEL」です。

26年1月期のTravel Platform事業の売上高は9.06億円(前期比+211.8%)と急成長しています。

ハワイやグアムを中心にアクティビティ、プライベートガイド、送迎事業を展開し、M&Aも活用しながらサービスの幅を広げています。

積極投資の段階にあるため、セグメント損失は3.26億円と赤字が続いていますが、魅力的なサービスが多く、お話をうかがってポテンシャルを感じました。

https://enigmo.co.jp/wp-content/uploads/2026/03/ir_20260316_KMT3.pdf

円安に弱い?実は半分はドル建て

きこ「BUYMA TRAVEL事業について、中東情勢も悪化していますが旅行需要に与える影響をどう見ていますか?」

須田氏「燃料が上がることで旅行価格も上がってしまうので、行ける人が限られる部分はあると思います。

ただ、我々のユーザーは、格安旅行というよりはもうちょっと年上で、向こうでゆっくり過ごしたいとか、今までと違った楽しみ方をしたいとか、旅行のベテランみたいな方が多いです。

お金にもそれなりに余裕がある方が多いので、そこまでダイレクトには影響が出ないかなと思っています」

きこ「円安が続いている点はいかがですか?」

須田氏「旅行事業について、円安に弱いのではないかとよく言われるのですが、日本人だけを対象としたサービスではないので、実はそこまで為替の影響は受けないんです。

アクティビティやリムジンサービスは、韓国やアメリカの方の利用も多いので、ドルで売上が上がるんです。

たしかに円安になれば、事業のうち半分は構造的に悪影響を受けますが、ドルで売上が上がる分は円ベースの売上が膨らむことになります」

プライベートガイドのリピーターが増加中

きこ「個人的には、BUYMA TRAVELのプライベートガイドが気になりました。ドジャース戦の観戦ガイドなどもありますよね」

須田氏「それは、すごく人気があります。

球場まで送ってもくれますし、チケットも取ってくれますし、おいしいレストランとかも取ってくれます。

他にもヨーロッパ旅行などが人気ですね。

ゆっくり滞在したいけれど、1日だけは色んな観光地を回りたい、みたいな感じで使っていただくケースが多いです。

車を借りたり、タクシーで移動したりしてもお金がかかりますから、移動込みで回ってもらえるので、楽ですよね。

ガイドは全員日本人なので、日本語で相談できますし」

きこ「この前私がパリに行った時は、アメックスでガイドさんを頼んだんですけど、すごく高かったです」

須田氏「それは高いですよね。

大手さんの旅行窓口で、例えばパリの現地コーディネートを頼んだりすると、高くなってしまいがちです。

旅行窓口の中には、我々が何か働きかけをしたわけではないのに、BUYMA TRAVELのチラシを配ってくださっているところもあるようです。

『ここを使うのがリーズナブルですよ』って紹介してくれているんですね。

大手さんとしては、現地のコーディネートは大変だし高くなってしまうので、そこまでやりたくないんです。

その点、我々はCtoCでガイドを手配する分、安く提供できるので、『そこはBUYMAさんにお願いしたい』という感じで紹介してもらっているんです」

きこ「リピーターも多そうですね」

須田氏「リピーターは多いですね。僕の友達でも、同じ人が3回も4回もリピートしてます。

レビューを見ていても『また使いたい』とか『ガイドさんがめちゃくちゃよかったです』とか評判が良いです」

きこ「次回、海外旅行に行くときは使います!」

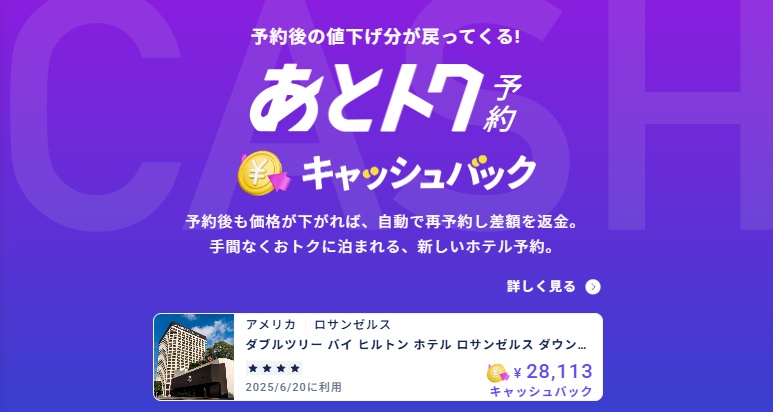

ホテル予約の「自動再予約キャッシュバック」

須田氏「実は、ホテルも安いんです。

ホテルは卸価格で仕入れて、普通は当然利益を乗っけて売るんですけど、我々は卸価格に近い価格で出しています。

ホテル自体でそんなに儲けようとは思っていなくて、リード獲得のための商品だと思っているからです。

そこでホテルを取ってくれた人に、ツアーを使ってもらうのが狙いなんです。

かつ、ホテル価格って変動するじゃないですか。

この変動に対応する形で、我々は下がったところで予約し直しています。

例えば、ホテルの空室を5万円で買って、その後4万円になったら4万円で買い直します。

その差額の1万円を最後にお客様にキャッシュバックするので、お客様は価格が変動しても損しないんです」

きこ「すごく良いですね!まだあまり認知はされていないかと思いますが、今後のアピール戦略などはどう考えていますか?」

須田氏「現状では、業者間の取引用のAPIを使っているので、レスポンスが遅かったり、情報が少なかったりして、消費者向けサービスとして使うには品質が足りないホテルがたくさんあるんですね。

今後そのAPIを消費者向けのものに切り替えるので、そうなると取り扱いホテルを増やせると思います。

Googleでホテルを検索したときに、検索結果に表示されるじゃないですか。あそこに出てくれば、明らかに安いので強いと思っています」

きこ「いつ頃、その状態にできそうですか?」

須田氏「6月か7月ぐらいですね。今年の夏の商戦に向けて何とかしたいなと思っています」

プライベートガイドやホテル予約は消費者目線でも本当に魅力的なサービスで、私も次回の海外旅行の際には使ってみようと思いました。

夏に向けたホテルAPIの切り替えが1つの転換点になりそうで、認知拡大とともに損益がどう改善していくか、今後の決算で確認したいところです。

第3の柱となる新規事業

エニグモ社の3つ目のミッションは、為替に左右されない新しい収益源の創出です。

決算発表説明会での説明で私が気になったのは、ヘルスケア(パーソナルサプリ)事業です。

BUYMAやTRAVELとは全く異なる領域ですが、どのようなサプリなのか詳しくお話をうかがいました。

https://enigmo.co.jp/wp-content/uploads/2026/03/ir_20260316_KMT3.pdf

腸内環境改善サプリで健康市場へ

きこ「サプリサービスも夏にローンチ予定とのことでしたよね」

須田氏「はい、とても良いプロダクトになっていますので、非常に期待が持てます。

腸内フローラを良くするサプリなのですが、我々が出資している株式会社サイキンソーという日本で1番腸内検査の結果を持っている会社と協力をしまして、データとエビデンスに基づいた配合と商品設計になっています。

腸を整えると、免疫も上がって風邪も引かなくなりますし、肌つやも良くなりますし、健康的に痩せるようになるので、めちゃくちゃ良いんですよ」

きこ「どのくらいの期間で、効果を実感できますか?」

須田氏「半年くらいですね。

僕も飲んでいるんですが、コロナにもかからなかったですし、すごい効果です。

あんまり言うと薬機法に引っかかってしまいますが(笑)、個人の感想としてはとても良いです。

色んなサプリがあるんですけど、たくさん取りすぎても悪玉菌が増えちゃったりもするんですよ。

そのバランスも大事で、それをパーソナライズして問診や検査をした上で、「あなたはこの組み合わせ」みたいなことができるプロダクトです」

きこ「検診もやってくれるんですか?」

須田氏「検診もあります。検診までやるのがハードル高い方は、簡単な問診である程度4つくらいのタイプに分けられるので、それで試してもらえればと思います」

きこ「私も検診して試したいです!(笑)」

音楽のマーケットプレイスに出資

きこ「他に、新しく参入したい分野や、気になっている業種はありますか?」

須田氏「先日、株式会社SURF Musicに出資しました。

SURF Musicは、世界中の音楽クリエイターが未発表曲を共有して、レーベルや広告代理店などが楽曲を発掘できるデジタルマーケットプレイスです。

僕は3,000億円くらいになるんじゃないかなと思っています。

もともと(出資後にIPOした)Aiロボティクスで結構な含み益があるので、それが今回の投資の原資の一部にもなっています。

SURF MusicがIPOしたら次の大きな成長につながりますし、Aiロボティクスは協業前提で投資してなかったのですが、SURF Musicは協業を視野に入れて出資しています。

そうすると、ファッションと音楽と旅行という、我々が「感動の選択肢」と呼んでいるものが出来上がってきます。

世界中の感動できるモノと出会えるプラットフォーム、そういう会社になりたいなと思っています。

それを楽しむためには腸も大事になってきます。

健康だからこそ、ファッションも音楽も旅も楽しめると思うので、大事な要素だと思って、そういう事業ポートフォリオになっています」

きこ「腸のサプリが頭から離れないです(笑)」

須田氏「いや、めちゃくちゃいいんですよ」

きこ「すごく気になります。発売が楽しみです」

サプリ事業は、BUYMAやTRAVELとは全く異なる領域への挑戦ですが、社長の熱量が伝わり、私もそんなに良いのであれば試してみたいと思いました。

音楽のマーケットプレイスも、BUYMAというマーケットプレイス事業を長年やってきたエニグモ社にとって、協業しやすい魅力的なサービスだと思います。

「ファッション・旅行・音楽・健康」という「感動の選択肢」を束ねるプラットフォーム構想は、長期的なブランド価値の観点から注目しておきたいところです。

構造改革を経て時価総額1,000億円へ

きこ「最後に、株主と投資家に向けて、構造改革の先にどんな姿を見せたいか、メッセージをお願いします」

須田氏「リーマンショックがあったり、コロナがあったり事業環境が変化するなかで、上場してからずっと右肩上がりで伸びていく会社はなかなかないと思います。

我々も今回の円安や物価高がありましたが、再成長して時価総額1,000億円を超える会社を本気で目指していこうと思っています。

調整後EPSを上げていけば、達成できる道筋だと思っています。

さらに、この構造改革を終えたら、ちゃんと稼ぐ力を持って、かつ円安に振れようが何かがあったとしても、調整後EPSを年々伸ばしていって、結果、時価総額が1,000億円に到達できるような強いポートフォリオを持った会社に生まれ変わろうと思っています。

今は辛抱の時期にはなりますが、ぜひそういう目線でお付き合いいただけると本当にありがたいなと思っていますし、めちゃくちゃ頑張ります!!」

きこ「熱いメッセージをありがとうございます!」

エニグモ社を取材して|きこの取材後記

今回、須田社長に直接お話をうかがって、エニグモ社は面白い局面を迎えているなと思いました。

円安・インフレ・コロナ後のリアル回帰というトリプルパンチを受けながらも、利益を出し続け、現金を積み上げてきた経営姿勢は信頼できます。

その蓄積を今、成長投資に振り向けているのです。

BUYMA・BUYMA TRAVEL・新規事業という3本柱の話を聞いていると、EC会社から「感動の選択肢を届けるプラットフォーム」への進化を、本気で目指しているんだなと伝わってきました。

腸サプリや、BUYMA TRAVELのプライベートガイドなど使ってみたいサービスが多く、今後の展開が楽しみです。

これからもエニグモ社を応援しつつ、投資家として先行きを見守りたいと思います。

最後に今回の取材内容をもとに、アナリストの石塚由奈さんからエニグモ社に関する分析コメントをいただきました。

アナリスト解説|秋以降の決算内容に期待したい

今回取材に同行させていただいたアナリストの石塚由奈です。

エニグモ社を見る上で、まず注目すべきは利益創出力を維持しながら現預金・有価証券を積み上げてきた点です。

26年1月時点では現預金が87億円、投資有価証券が39億円あります。

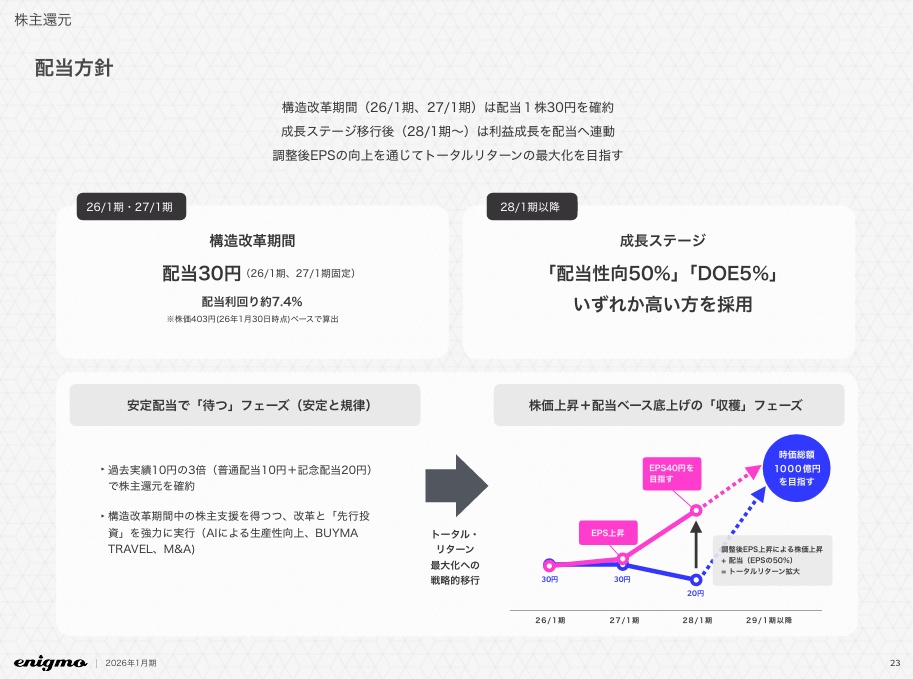

配当利回りは7.9%で今後の配当方針も安心材料

こうした潤沢な現預金を背景に、27年1月期は1株当たり30円の配当を実施予定。

4月14日の終値379円に対する配当利回りは7.9%に達します。

https://enigmo.co.jp/wp-content/uploads/2026/03/ir_20260316_KMT3.pdf

30円の配当は、26年1月期と27年1月期の構造改革期間に限定した施策であるものの、28年1月期以降は調整後EPSの半分もしくはDOE(株主資本配当率)5%のいずれか高い方を採用する方針です。

調整後EPSが同社の目標である40円に達すれば、配当は20円となる計算。

株主資本は現状で101億円ありますので、この5%を配当に回した場合、1株当たりの配当額は約12.8円となる計算です。

配当20円で現在の株価に対する利回りは5.2%、12.8円でも3.3%となります。

構造改革期間を共にする投資家への還元を続ける姿勢を示している点は、まず評価すべきでしょう。

構造改革に時間がかかったとしても、ある程度のインカムゲインが得られるのは、投資家にとっての安心材料となります。

これを可能とするBUYMAという収益基盤を有している点は、紛れもない同社の強みです。

株価は、2025年9月に26年1月期の配当を30円にすると発表して急伸。その後、1月の配当落ちで下落したものの、380円割れでは買いが入っています。

※TradingViewより引用

配当方針が株価の下支えになっているとみられ、今後配当の権利付き最終日が近づくことで、さらに注目される余地があると考えられます。

構造改革が実を結ぶか、中間決算の発表に期待

一方で、エニグモ社が現在掲げる「BUYMAの再成長」「BUYMA TRAVELを第2の収益柱とする」「為替に左右されない第3の収益源の確立」といった3つのミッションの達成は簡単ではないと思います。

しかし、そうであるからこそ、新経営方針で「調整後EPS」を最重要KPIに据えた点には意味があると思います。

上場企業はどうしても株主からのプレッシャーがかかります。

M&Aを行い収益を拡大させようとしたとしても、「のれんの償却費を上回る利益を生み出せるのか?」「営業利益は増加するのか?」という懐疑的な見方をされることもしばしば。

しかし、こうした見方があるからこそ同社は「いったん思いっきりやらせてください」と調整後EPSをKPIに掲げたのだと思います。

事業環境が変化するなかで、利益創出に注力しすぎたこれまでの反省もあるのでしょう。

BUYMAで大きな成功を収め、Aiロボティクスへの出資実績もある同社ですから、「思いっきり投資をする」ことで再度成長路線に向かう期待は十分にできると思います。

目先の注目点としては、BUYMA TRAVELが今夏の商戦でどこまで伸びるか、そして夏に予定しているサプリサービスのローンチが挙げられます。

加えて、BUYMAの中低価格帯をアピールする戦略の成果が数字に現れるか。

9月に予定する中間決算の発表では良い話が聞けるのではないかと期待しています。

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

投資インフルエンサー

野村證券株式会社2017年入社。法人営業を経験し、CEO賞を受賞。現在はJUNGLE TOKYO GINZAに在籍をしながら、投資インフルエンサーとして活動。各種メディアにも出演。

執筆者情報

日本投資機構株式会社 証券アナリスト(CMA) テクニカルアナリスト(CMTA®)

国内株式、海外株式、外国為替の領域で経験豊富なアナリスト・ファンドマネージャーのもと、金融市場の基礎・特徴、マクロ経済の捉え方、個別株式の分析、チャート分析、流動性分析などを学びながら、日本投資機構株式会社では唯一の女性アナリストとして登録。自身が専任するLINE公式など各コンテンツに累計7000名以上が参加。Twitterのフォロワー数も3万人を超える人気アナリスト。