万年割安株であった地盤ネットホールディングスの株価が急騰し、投資家の話題となりました。

これは、著名投資家である井村俊哉氏が代表を務める株式会社Kaihouが、同社の筆頭株主となったためです。

このニュースを受けて、市場では地盤ネットが投資会社へと変貌する「和製バークシャー・ハサウェイ」への期待が高まっています。

今回は、井村氏がなぜ地盤ネットを選んだのか、そして投資家が直視すべきリスクと今後の株価見通しを具体的に解説します。

井村俊哉氏「Kaihou」はなぜ地盤ネット株を取得したのか

2026年2月9日、地盤ネットは主要株主の異動を発表しました。

井村氏が率いるKaihouが、創業者の山本強氏からの直接譲渡や、筆頭株主であったシンガポール法人の全株式取得を通じ、議決権ベースで31.18%を保有する圧倒的な筆頭株主となりました。

大量保有報告書によると、保有目的は「純投資目的以外の目的で保有する特定投資株式であり、発行会社と友好的に長期保有する方針」としています。

さらに、重要提案行為の項目として「企業価値向上を目的に、大規模な希薄化を伴う大型の資金調達や役員の選任について提案する可能性がある」と明記しており、経営の主導権を握る意志を鮮明にしました。

なお、株式会社Kaihouは「和製バークシャー宣言」を行い、上場企業へのプリンシパル投資に関心を示したことから、同社への注目度は一段と高まっています。

FUNDNOTE(ファンドノート)との関係悪化

2026年1月25日にFUNDNOTEが「重要なお知らせ」を公表しました。

投資家向け報告会で、助言元であるKaihouから「当社の状況とは異なる受け止め方や評価を含む発言」があり、事前に共有・協議・合意されたものではなく、受益者に誤解を招いたという趣旨です。

さらに、Kaihouの情報発信のあり方について法令・契約・市場慣行の観点から確認が必要と述べています。

2026年1月26日にはKaihouが「受益者の皆様へ」を公表しました。

緊急協議で共同リリースを模索したが合意できず単独リリースになったこと、投資助言業務は「今まで以上に密に連携」して継続し影響はない、と述べています。

要するに、運用そのものよりコミュニケーション統制とガバナンスの問題が表面化したのです。

地盤ネットはちょうど良い「箱」だった

こうした状況のもと、より顧客の立場に立った運用を続けるために、井村氏は地盤ネットの株式取得に踏み切ったとみられます。

地盤ネットを選んだ最大の理由は、「投資会社」へ作り替えるための最適な「箱(器)」として評価したからです。

地盤ネットは地盤解析の専門企業として安定した収益基盤を持ちながら、買収発表前の時価総額はわずか40億円から50億円規模でした。

これほど小規模ながら上場を維持している企業は、機動力のある投資会社へ業態転換(ピボット)させるための土台として非常に効率が良いのです。

今後は、地盤ネットが持つ現預金や営業キャッシュフローを原資に、割安な日本株や事業会社を買い叩く「資本配置のプロ」としての役割を井村氏が担う見通しです。

「和製バークシャー」への軍資金をどう集めるのか

ウォーレン・バフェット氏率いるバークシャー・ハサウェイは、保険事業で稼いだ資金を他社への投資に回して巨大化しました。

井村氏は地盤ネットをその日本版にしようと試みています。

バークシャー・ハサウェイが保険事業の浮遊金(フロート)を原資に巨大化したように、投資会社への脱皮には莫大な軍資金が必要です。

地盤ネットが今後どのように資金を確保していくのか、その具体策に注目が集まっています。

公募増資と借入金を組み合わせるか

まず基本となるのは、本業である地盤解析事業が稼ぎ出す現金です。

地盤ネットは無借金に近い財務体質を維持しており、2025年時点でも一定の現預金を保有しています。

しかし、これだけでは大型の買収や集中投資を行うには不十分です。

最も有力視されているのが、新株発行による公募増資です。

井村氏の参入によって株価が急騰し、時価総額が膨らんだ状態は、会社側にとって「高い株価で効率よく資金を集める」絶好の機会となります。

市場では、1,000円の大台を突破した株価を背景に、数百億円規模の資金を市場から一気に吸い上げるシナリオが囁かれています。

これにより、投資家から集めた資金を井村氏が運用し、さらなる利益を生むというサイクルを狙っています。

上場企業という社会的信用と、井村氏の運用実績を担保に、銀行からの低利融資を引き出す可能性も高いです。

自己資本だけでなく借入金を組み合わせることで、投資効率を最大化する戦略が予想されます。

地盤ネットへの投資で注意すべきリスクとは?

井村氏の参入は強力な買い材料ですが、個人投資家が冷静に判断すべき懸念材料も存在します。

以下に主な3つのリスクをまとめます。

| リスク | 注意度 |

|---|---|

| 期待先行のバリュエーション(実績PER100倍超) | 高 |

| 利益相反とガバナンスの壁 | 中 |

| 公募増資による株式希薄化 | 中 |

リスク①|期待先行のバリュエーション

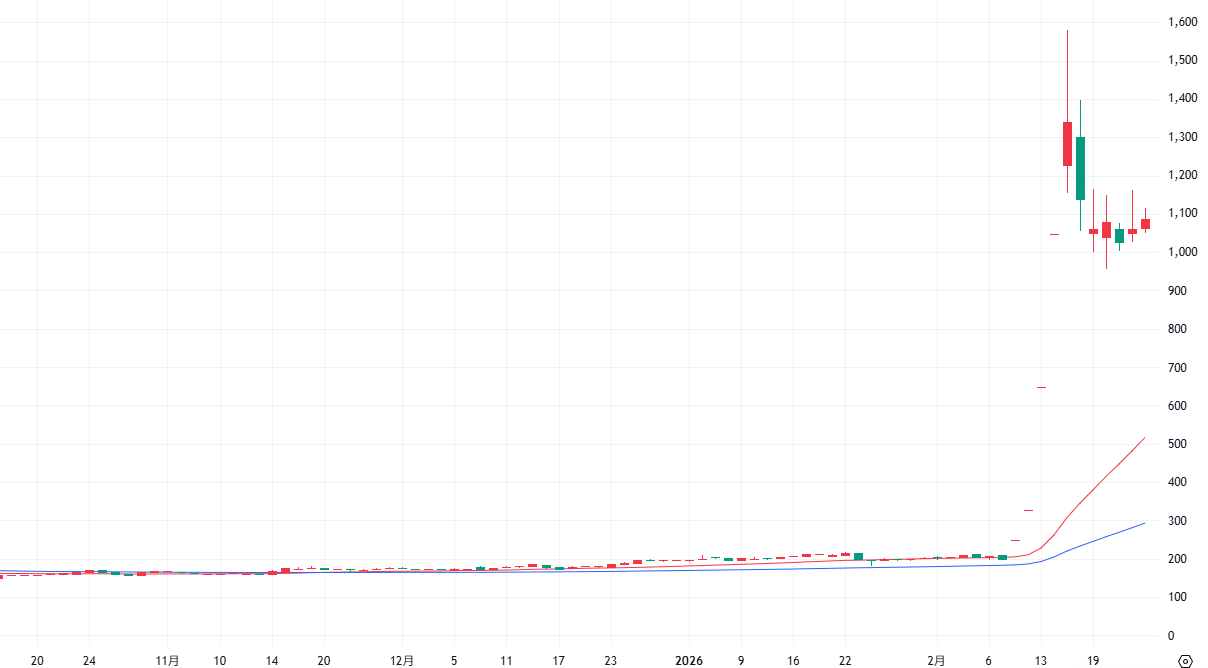

1つ目は、現在の株価が実力以上に買われすぎている点です。

井村氏の買いが判明する前の地盤ネットの株価は200円前後で推移していました。

しかし、期待感だけで株価は一時4倍以上に急騰し、実績PER(株価収益率)は100倍を超える水準まで跳ね上がりました。

現在の時価総額には「将来井村氏が素晴らしい投資を行うはずだ」という不確実なプレミアムが多額に乗っています。

リスク②|利益相反とガバナンスの壁

2つ目は、Kaihouと一般株主の利益が必ずしも一致しない可能性です。

井村氏は経営権に近い立場にいますが、彼が目指す長期的な企業価値向上と、短期的な株価上昇を望む個人投資家の思惑は異なります。

また、Kaihouが保有する他の未上場株を地盤ネットに買わせるようなことがあれば、不当な価格設定が行われないかというガバナンス上の問題が生じます。

現在の取締役会が井村氏の提案を適切に監視できるのか、あるいは単なる「イエスマン」になってしまわないかは、既存株主にとって非常に重要な監視ポイントです。

リスク③|公募増資による株式希薄化

3つ目は、今後の資金調達に伴う株式の希薄化リスクです。

投資会社として機能するには多額の資金が必要であり、公募増資による新株発行が濃厚視されています。

増資が実施された場合、既存株主の持分比率が下がるだけでなく、需給悪化による株価下落のリスクも生じます。

急騰した株価水準での大規模な資金調達は投資家に希薄化インパクトをもたらす可能性があるため、増資の規模や条件を冷静に見極める必要があります。

地盤ネット株を今から買うべきか?投資判断のポイント

結論から言えば、現在の地盤ネットは「株」というよりも「井村氏という運用者への投資信託」に近い性質を持っています。

事業内容で選ぶ段階は過ぎ、彼の相場観と経営手腕を信じられるかどうかが判断基準となります。

新規参入を検討している方は、一気に資金を投入するのではなく、今後の方針が明らかになるまで待つのが賢明です。

特に注目すべきは、2025年6月に予定されている株主総会での役員人事です。

ここで井村氏本人や、彼が信頼する投資のスペシャリストが取締役に就任すれば、構想は一段階現実味を帯びます。

まとめ|地盤ネットの「地盤」は盤石か、沈下か

井村俊哉氏というカリスマ投資家の参画により、地盤ネットは地味な中小型株から、日本市場でも類を見ない投資会社候補へと変貌を遂げつつあります。

しかし、株価にはすでに相当の期待値が織り込まれています。

地盤ネットが手がける「新たな投資事業」という建物が、既存の「地盤解析」という土台の上でしっかりと組み上がるのか、あるいは期待の重みに耐えきれず沈下してしまうのか。

今後の開示情報に注意しながら、買いのタイミングを狙いたいところです。

アナリストが選定した銘柄が知りたい!

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

日本投資機構株式会社 アナリスト

大学時代に投資家である祖母の影響で日本株のトレーディングを始める。大学時代、アベノミクスの恩恵も受けて資金を増やすことに成功する。卒業後、証券会社、投資顧問会社を経て2019年2月より日本投資機構株式会社の分析者に就任。モメンタム分析を最も得意としており、IPO(新規上場株)やセクター分析にも長けたアナリスト。