任天堂(7974)が2026年5月8日に発表した26年3月期本決算では、Nintendo Switch 2の販売が好調で売上高は前期比約2倍の2兆3,130億円に達しました。

しかし翌営業日には株価が9%超急落し、5月15日には2025年8月につけた上場来高値から53%超下落する場面もありました。

今期(27年3月期)の純利益が前期比26.9%減の大幅な減益見通しとなったうえに、Switch 2の本体価格を1万円引き上げるとの発表が重なったためです。

なぜここまで株価が下落を続けるのか、そして今後の回復には何が必要なのかを、直近の本決算内容をもとに解説します。

任天堂の株価が高値から50%超の下落

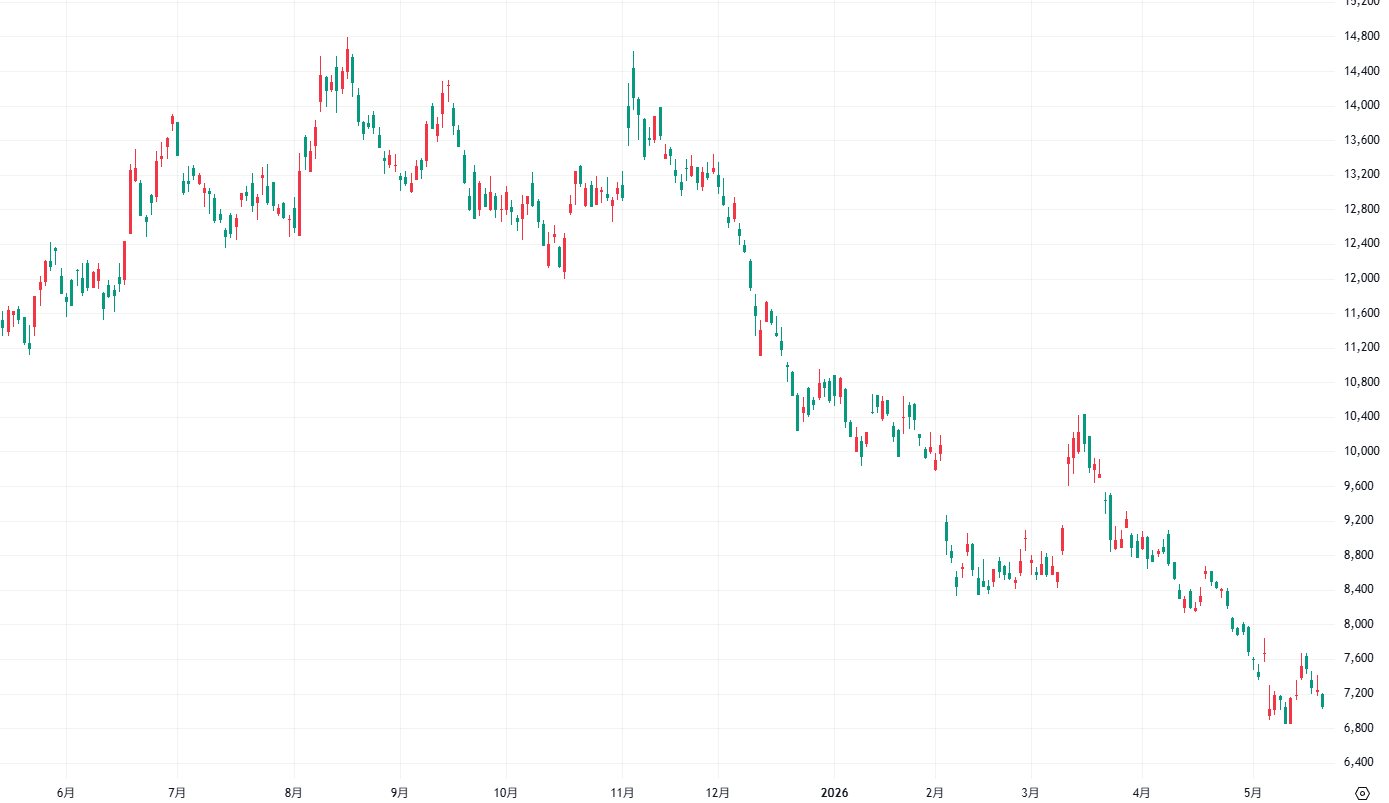

※TradingViewより引用

任天堂の株価は、2025年8月18日に上場来高値の1万4,795円をつけました。

しかし、昨年12月頃から下落トレンドに転じ、2026年2月3日の第3四半期決算発表を受けて窓を開けて急落。

さらに2026年5月8日の本決算・Switch 2値上げ発表翌週の5月15日には、一時6,849円まで売り込まれ年初来安値を更新しました。

高値14,795円からの下落率は最大約53%に達し、半値割れ水準まで売られています。

2026年5月25日現在の株価は7,000円前後で推移しており、Switch 2の販売が好調であっても株価の重さが続いています。

なぜ好決算にもかかわらず株価が下げ続けるのか、決算内容を詳しく確認していきましょう。

大幅増収増益でも急落|任天堂の2026年3月期 本決算を読み解く

2026年5月8日に発表された任天堂の26年3月期(2025年4月〜2026年3月)通期決算の数字は、一見すると非常に好調です。

売上高は2兆3,130億円と前期比98.6%増、ほぼ2倍の水準を達成しました。

純利益も4,240億円と前期比52.1%増で、Nintendo Switch 2の通期販売台数は1,986万台となり、当初目標1,500万台・上方修正後1,900万台をいずれも上回る好発進でした。

ソフト面でも「マリオカートワールド」が1,470万本、「ドンキーコングバナンザ」が452万本を記録しています。

それにもかかわらず、本決算発表後の5月11日、任天堂の株価は約9%超急落しました。

利益率の大幅低下と来期の減益見通しが嫌気される

市場が決算内容をネガティブに受け止めた理由は主に2点あります。

1点目は利益率の低下です。

26年3月期の営業利益率は15.6%と前期の24.3%から8.7%低下。

メモリを中心とする部材価格の高騰がコストを大きく押し上げました。

営業利益の3,601億円は市場予想(約4,129億円)を大幅に下回る結果でもありました。

2点目は27年3月期の業績見通しです。

今期の純利益予想は3,100億円と前期比26.9%減の大幅減益見通しで、市場予想を大きく下回りました。

メモリ価格高騰と関税措置の影響として約1,000億円を原価に織り込んでおり、さらにSwitch 2のハード販売台数も1,650万台(前期比16.9%減)を見込んでいます。

配当も前期の219円から162円へと57円の減配予想となりました。

Switch 2の1万円値上げも重荷に

本決算と同時に、任天堂はNintendo Switch 2の価格改定を発表しました。

国内版は2026年5月25日から49,980円を59,980円に1万円値上げし、米国・欧州でも9月1日から値上げが実施されます。

同社は「ハード1台あたりで赤字になる状況は避けたい」と値上げの背景を説明しており、コスト高への対応であるとを認めています。

市場は値上げによってSwitch 2の普及ペースが鈍化するリスクを懸念し、株価の下落につながりました。

任天堂株は買うべきか|買い時の判断基準

任天堂は1889年創業の老舗企業であり、1983年のファミリーコンピュータ発売以来、ゲーム産業の世界的リーダーとして君臨してきました。

ゲームボーイ、ニンテンドーDS、Wiiといった数々のヒット商品を生み出してきた一方で、常に好調であったわけではないことも投資家としては忘れてはいけません。

「Wii U」不調で株価が低迷した時期も

特に、2012年発売の「Wii U」時代は深刻な低迷期となりました。

爆発的ヒットを記録したWiiの後継機として投入されたWii Uは、コンセプトが市場に浸透せず、販売台数が大きく伸び悩みました。

この影響で、任天堂は2012年3月期から3期連続の営業赤字を計上。

株価も長期にわたって低迷を余儀なくされました。

この時期には「任天堂はスマートフォンゲームに押され、専用機ビジネスは終わった」という悲観論が市場を支配していました。

こうした評価が変わった大きな転換点は2017年です。

据え置き型と携帯型の利点を融合させたSwitchは世界的に受け入れられ、累計販売台数は1億5,000万台を超える空前の大ヒットとなりました。

これにより、株価はWii U時代の低迷期から数倍の水準へと上昇したのです。

PER(株価収益率)で見た任天堂株のバリュエーション

株価の割安・割高を測る指標のひとつにPER(株価収益率)があります。

PERは「株価÷1株あたり利益」で計算され、数値が高いほど割高、低いほど割安とされます。

任天堂のPERは20年3月期から24年3月期にかけて12倍台から21倍台で推移してきました。

それにも関わらずNintendo Switch 2への期待が高まった25年3月期には49倍になった場面もあり、相当な期待値が株価に折り込まれていました。

2026年5月25日時点のPERは26倍です。

高値から50%以上下落したとはいえ、歴史的な平均水準と比べるとまだ割高な水準にあります。

「安くなったから買い時」と飛びつく前に、この点は必ず頭に入れておきましょう。

任天堂株の今後の見通し|株価回復に必要な3つの条件

では、任天堂の株価は今後どうなるのでしょうか。

回復のカギを握る3つのポイントを解説します。

条件①| ソフトのヒットや大型タイトルの発表

任天堂のビジネスは、ハードを普及させ、利益率の高いソフトで回収するモデルが基本です。

Switch 2の1年目はハード1,986万台と好調な立ち上がりを見せましたが、2年目の27年3月期はハード販売が1,650万台に減少する見込みです。

その分、ソフト販売は6,000万本(前期比23.2%増)が見込まれており、Switch 2が「ハード需要からソフト需要へ」とフェーズを移行できるかが最初の関門です。

実際、2026年3月に発売した「ぽこあポケモン」は5週間で全世界400万本超を達成しました。

同2月発売の「ポケットモンスターファイアレッド・リーフグリーン」も6週間で400万本超を記録しており、ポケモンIPの吸引力が改めて確認されています。

今後は「ゼルダの伝説」や「スーパーマリオ」シリーズなど看板IPの新作が、株価上昇のトリガーになる可能性があります。

任天堂は27年3月期後半向けに未発表タイトルを複数準備しており、タイトルラインナップの充実が進めば株価の見直しにつながるでしょう。

条件②| 値上げ効果によるコスト負担の緩和

27年3月期の業績予想では、メモリ価格高騰と関税措置の影響として約1,000億円を原価に織り込んでいます。

これに対する任天堂の対応策が国内外でのSwitch 2の値上げです。

国内では2026年5月25日から1万円値上げを実施し、米国・欧州でも9月1日から価格改定が行われます。

値上げが普及ペースの鈍化につながるリスクはありますが、1台あたりの採算性が改善すれば来期以降の営業利益率回復が期待できます。

なお、ソニーのPS5も2026年4月に米国で2度目の値上げを実施しており、ゲーム機の値上げはゲーム業界全体が直面している構造的な問題でもあります。

値上げ後の実際の販売台数の推移が、今後の最大の注目点です。

条件③|AIにより競争が激化するとの懸念の後退

「生成AIの急速な進化によってゲーム制作のハードルが下がり、任天堂の優位性が揺らぐのではないか」との警戒感も任天堂株の下落を招いた一因でしょう。

実際、グラフィック生成、プログラミング、バグチェックなどの工程が自動化され、小規模なスタジオでも大手並みのクオリティのゲームを短期間で制作できるようになりつつあります。

ただし、任天堂が保有するIP(知的財産)の価値は不変でしょう。

どんなにAIが精巧なアクションゲームを生成したとしても、それが「マリオ」でなければ、任天堂のファンは満足しないのではないでしょうか。

また、任天堂自身もAIによる開発効率化によって、魅力的なIPを用いた人気ソフトの投入サイクルを早め、収益拡大を実現する余地があります。

AIによる競争激化への過度の警戒感が後退した場面では、改めてIPを評価した買いが戻って来る余地があります。

任天堂株の買い時を見極めるための注意点

ここでは、実際に任天堂株への投資を検討している初心者の方向けに、具体的な注意点をまとめます。

テクニカル面での下値の目安

週足チャートを見ると、現在の7,000円前後は2021年~2023年に上値めどとして意識されていた水準に重なります。

その下の6,000円近辺では過去の売買高も多くなっています。

2026年5月11日につけた6,895円や、それを下回る過去の売買が多い水準である6,000円台が当面の下値めどとして意識されやすいでしょう。

この水準を大きく割り込んでくるようであれば、相場の見方を切り替える必要があります。

下げ止まりのサインとして何を見るべきか

次の四半期決算(2026年8月発表予定の第1四半期)で値上げ後の販売台数が市場予想を上回り、またはメモリ等のコスト負担が想定より軽微であることが確認できれば、株価の反転につながりやすくなります。

大型ソフトタイトルの発表や、Switch 2の実際の普及状況を示すデータも重要なシグナルです。

リスクシナリオも必ず確認を

値上げによってSwitch 2の普及ペースが想定以上に鈍化した場合、27年3月期の利益が会社予想を下回るリスクがあります。

また、現在の前提為替レートは1ドル150円ですが、円高が急速に進んだ場合も、海外売上比率が約77%の任天堂には逆風です。

押し目買いを狙う場合は、四半期決算の内容や主要タイトルのリリース発表などのタイミングを確認してから動くのが基本です。

まとめ|任天堂株は「今すぐ買い」ではなく「条件が揃ったら買い」

任天堂の26年3月期本決算は売上高2兆3,130億円・純利益4,240億円と大幅増収増益でした。

しかし今期(27年3月期)の純利益は前期比26.9%減の3,100億円が見込まれており、メモリ価格高騰と関税の影響約1,000億円が収益を圧迫する見通しです。

PERは来期予想ベースでまだ約26倍と歴史的平均を上回っており、単純に「大きく下落したから安い」とは言い切れません。

一方で、値上げ後もSwitch 2の販売台数が堅調に推移し、大型ソフトタイトルの供給が続けば株価が見直される余地は十分あります。

「任天堂株の買い時はいつか」という問いに対するシンプルな答えは、値上げ後の需要動向が確認でき、ソフトの売れ行きが見直され始めた時です。

焦らず次の四半期決算や主要タイトルのリリース状況を確認しながら、状況を見極めていきましょう。

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

日本投資機構株式会社 テクニカルアナリスト(CMTA®)

著名な元機関投資家や経験豊富なアナリスト・ファンドマネージャーより培った知識と経験を基に、数多くの市場動向の予測や個別銘柄の動向をピンポイントで分析。銘柄の推奨実績において社内の月間最高勝率記録を持つテクニカルアナリスト。