株式投資をする際に「利益」だけを見て銘柄を選んでいませんか?

もしそうなら、大きなリスクを見逃しているかもしれません。

例えば、売上高は伸びていても、売掛金の回収が滞って現金が不足しているケースもあります。

資金繰りに余裕がなければ、好業績でも倒産のリスクがあるのです。

そこで重要になるのが、企業の一定期間における現金の流れを示す「キャッシュフロー計算書(C/F)」です。

本記事では、キャッシュフロー計算書の基本的な見方や、倒産リスクや成長性を見抜くためのポイントを投資初心者にも分かりやすく解説します。

キャッシュフロー計算書とは?株式投資に必須の基礎知識

キャッシュフロー計算書(C/F)とは、貸借対照表(B/S)や損益計算書(P/L)と並ぶ財務三表の1つです。

英語では、 Cash Flow Statementと呼ぶため、頭文字を取って「C/F」と表現されます。

上場企業には、四半期に1度の決算発表で損益計算書と貸借対照表の開示が義務付けられています。

一方のキャッシュフロー計算書は、年に1度開示すれば良い決まりとなっています。

そのため、やや軽視されがちですが、実は企業の財務状態や経営の健全性を見極める上での重要な情報源となります。

キャッシュフロー(C/F)とは会社における現金の流れ

企業が事業活動を行う際に、どれくらいの現金(キャッシュ)が入ってきて、出ていったのかを示します。

キャッシュフローの把握は、企業の支払い能力や倒産リスクを判断するために重要です。

会計上の利益(損益計算書の利益)が出ていても、手元に現金がなければ支払いができなくなり、最悪の場合、黒字倒産してしまうリスクがあります。

例えば、商品が売れて利益が計上されても、その代金が入金されていなければ、仕入れ先や従業員に支払う現金が不足する事態になりかねません。

企業のキャッシュフロー計算書(C/F)の掲載場所と確認方法

キャッシュフロー計算書(C/F)は、企業の「決算短信」や「有価証券報告書」に記載されています。

これらの書類は、企業の公式サイト内にあるIR情報ページや、金融庁が運営するEDINET(エディネット)から確認することが可能です。

また多くの企業では、「損益計算書」「貸借対照表」とあわせて「財務三表」としてまとめて公開されています。

貸借対照表(B/S)や損益計算書(P/L)との関係

貸借対照表(B/S)や損益計算書(P/L)、キャッシュフロー計算書(C/F)は、いずれも企業業績を把握する上で欠かせません。

これら3つの財務諸表が連携することで、企業の資金繰りや経営状況を的確に把握することができます。

損益計算書には、企業が一定期間にどれだけの収益を上げ、どれだけ費用をかけたかが記載されています。

ただし、現金の支払いとはタイミングが異なるため、売上が計上されていても未入金の場合など、実際のキャッシュの動きとずれが生じます。

貸借対照表は、決算日時点における企業の資産や負債の状況を示すものです。

たとえば、売掛金の増加が見られる場合、売上があっても現金が未回収であることが分かるという点が重要です。

キャッシュフロー計算書は、損益計算書の利益を出発点とし、貸借対照表上の資産や負債の変化を加味することで、企業の現金の動きを明らかにします。

[関連]貸借対照表(バランスシート)とは?投資家初心者が企業価値とリスクを見抜く読み方を解説

[関連]損益計算書(P/L)とは?投資初心者が押さえておきたい決算書の見方をアナリストが解説

キャッシュフロー計算書の見方|3つの活動別ポイントを解説

キャッシュフロー計算書は、「営業活動」「投資活動」「財務活動」の3つの区分で構成されています。それぞれが何を示しているのかポイントを見ていきましょう。

営業キャッシュフローで見る本業の稼ぐ力

営業キャッシュフロー(営業CF)は、企業が本業で稼いだ現金の動きを示します。

営業キャッシュフローがプラスであれば、商品販売やサービス提供による収入から、仕入れ代金や人件費などの支出を差し引いた、本業での現金収支がプラスということです。

営業キャッシュフローが安定してプラスの企業は、新たな投資や借入金の返済、株主への配当などに活用できます。

そのため財務的に健全とされ、中長期的な成長にも期待できる企業と評価される傾向があります。

逆に、営業キャッシュフローのマイナスが続く企業は、本業で現金を生み出せていないと判断されるため、注意が必要です。

投資キャッシュフローで成長戦略を読む

投資キャッシュフロー(投資CF)は、企業が将来の成長のために投じた現金の流れを示します。

具体的には、工場や設備などの資産の購入や売却、他の会社の株式の取得など、将来の利益を生み出すための活動による現金の動きを表します。

健全な成長企業の場合、積極的に設備投資などを行うため、投資キャッシュフローはマイナスとなるのが一般的です。

投資キャッシュフローのマイナスは、本業で稼いだ現金(営業キャッシュフロー)を将来のために再投資している証拠と言えます。

投資キャッシュフローがプラスの場合は、資産を売却して現金を得ていると考えられます。

一時的であれば問題ありませんが、継続的にプラスの場合は注意が必要です。事業を縮小していたり、資金繰りが厳しく資産を切り売りしていたりする場合があるためです。

財務キャッシュフローで借入・返済や株主還元をチェック

財務キャッシュフロー(財務CF)は、資金調達や返済、株主への還元といった財務活動による現金の動きを示します。

企業が事業拡大のために、銀行からの借入、株式の発行などによる資金調達を行うと、財務キャッシュフローはプラスになります。

一方で、借金を返済したり、株主へ配当金を支払ったり、自社株買いを行ったりすると財務キャッシュフローはマイナスになります。

このように、財務キャッシュフローのプラス・マイナスを見ることで、その企業がどのような財務戦略をとっているか、株主をどの程度重視しているかが読み取れます。

投資で使える!キャッシュフロー計算書から分かること

キャッシュフロー計算書には、企業の将来性や経営者の戦略、そして株主への還元意欲まで、投資判断に不可欠な情報が詰まっています。

具体的にどんなことが分かるのか、特に個人投資家として知っておきたいポイントを確認しておきましょう。

資金繰りの健全性が分かる

キャッシュフロー計算書を読むと、その企業が日常の支払いを問題なく行えるだけの「現金余力」を持っているかどうかが判断できます。

営業キャッシュフローが継続的にプラスで推移し、手元資金が安定して増えている企業ほど資金繰りが健全で、景気悪化時にも倒れにくいのが特徴です。

資金繰りが悪化している企業は、借入金への依存度が高まったり、営業キャッシュフローが赤字に陥ったりするため、注意が必要です。

黒字倒産のリスクが分かる

キャッシュフロー計算書を分析すると、損益計算書では黒字でも倒産してしまう「黒字倒産」のリスクを見抜けます。

黒字倒産は売上代金の回収が遅れたり、過剰な在庫を抱えたりして、手元の現金が不足して支払いができなくなると発生します。

黒字倒産の可能性を見極めるには、損益計算書上の利益と営業キャッシュフローの間に大きな乖離がないかの確認が重要です。

利益は出ているのに営業キャッシュフローがマイナス、といった状況が続く場合は、資金繰りが悪化している可能性があるのです。

企業の成長性が分かる

企業の成長性は、営業キャッシュフローと投資キャッシュフローの関係から判断できます。

特に営業キャッシュフローがプラスで、投資キャッシュフローがマイナスになっている企業は、安定成長に期待できます。

本業で得た利益を将来のために再投資する健全な企業活動をしていると考えられるからです。

さらに、投資キャッシュフローの中身を見ると、工場などを取得したのか、ソフトウェアなどの無形資産にお金を使っているのかといった、その企業の成長戦略も見えてきます。

フリーキャッシュフロー(FCF)で増配・自社株買いの余力が分かる

企業が本業で稼いだ現金(営業キャッシュフロー)から、投資に使った現金(投資キャッシュフロー)を差し引いた金額を「フリーキャッシュフロー(FCF)」と呼びます。

フリーキャッシュフローが潤沢なら、その資金を借入金の返済や成長投資、増配や自社株買いといった株主還元に充てられます。そのため、フリーキャッシュフローは、企業の価値や株主還元の余力を測る上で非常に重要な指標です。

[関連]フリーキャッシュフローとは何か?利益だけじゃ分からない企業の“本当の実力”を見る方法

キャッシュフロー計算書の8つのパターンで企業を分類

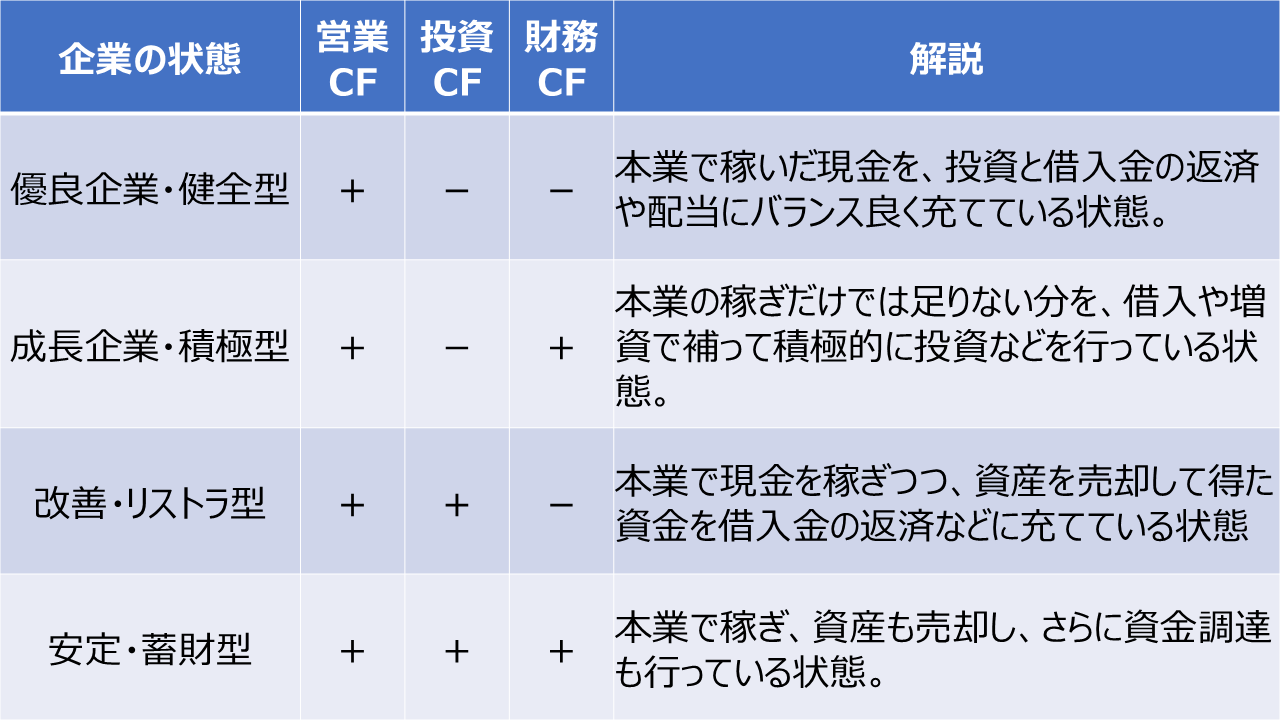

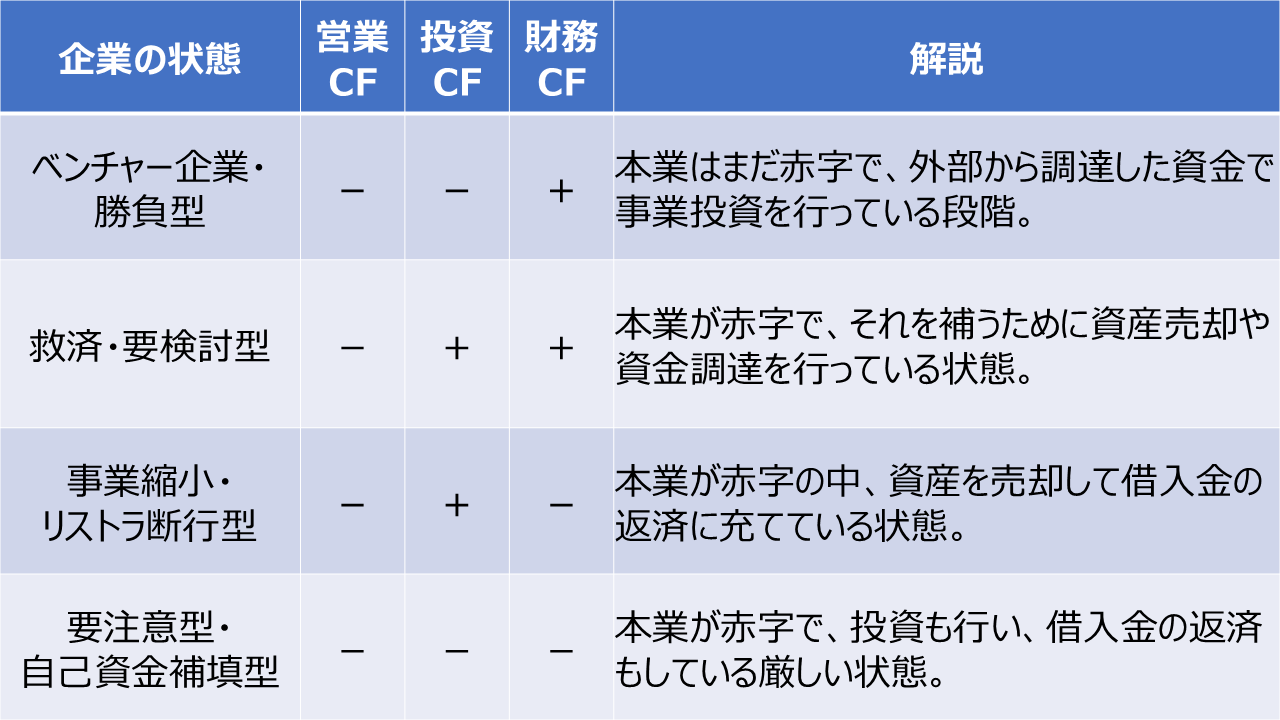

▼営業・投資・財務の3つのキャッシュフローのプラスとマイナスの組み合わせによって、企業の経営状況は8つのパターンに分類できます。

これらのパターンに属するのは、それぞれどのような企業なのかを、実例を挙げながら詳しく見ていきます。

優良企業・健全型|営業CF+/投資CF-/財務CF-

本業でしっかり現金を稼ぎ(営業CFがプラス)、その資金で将来のための設備投資を行い(投資CFがマイナス)、さらに借入金の返済や株主への配当も行っている(財務CFがマイナス)理想的な状態です。

上場企業にもっとも多いパターンです。

時価総額の大きい大企業では【8306】三菱UFJフィナンシャルグループや【6758】ソニーグループ、【6501】日立製作所、【9984】ソフトバンクグループなどが、このパターンに該当します。(※2024年度時点)

成長企業・積極型|営業CF+/投資CF-/財務CF+

本業で稼いだ現金(営業CFがプラス)だけでは足りず、金融機関からの借入など(財務CFがプラス)も活用して、積極的に大規模な設備投資を行っている(投資CFがマイナス)状態です。

このパターンに属する典型的な企業としては、モバイル事業への積極投資を続けている【4755】楽天グループが挙げられます。

2024年12月期における同社の営業利益は530億円となっており、営業キャッシュフローもプラスとなっています。

一方、社債の発行や長期借入れ、子会社の株式売却によって資金を調達しており、財務キャッシュフローはマイナスとなりました。

積極投資が実を結びそうかで、評価が分かれるパターンですが、本業で稼げているのは安心材料と言えるでしょう。

改善・リストラ型|営業CF+/投資CF+/財務CF-

本業で現金を稼ぎつつ(営業CFがプラス)、保有している資産を売却して(投資CFがプラス)、それらの資金を借入金の返済に充てています(財務CFがマイナス)。

例えば、稼ぎ頭であった抗精神病薬の米国での特許切れをきっかけに急速に業績が悪化し、2024年度にかけて事業の立て直しを進めた【4506】住友ファーマが典型的なこのパターンでした。

同社の2025年3月期のキャッシュフロー計算書を見ると、 有価証券の売却などにより投資キャッシュフローがプラスに、 借入金の返済によって財務キャッシュフローはマイナスとなっています。

営業キャッシュフローがプラスであるため、財務体質の改善が済めば、業績の急回復に期待できるパターンです。

安定・蓄財型|営業CF+/投資CF+/財務CF+

本業で稼ぎ(営業CFがプラス)、資産を売却し(投資CFがプラス)、さらに資金調達も行っている(財務CFがプラス)、現金をため込んでいるパターンです。

数は多くありませんが、これから大規模な設備投資やM&Aを行おうとしている企業については、このパターンに該当するケースがあります。

例えば、電力向け受変電設備・開閉装置を手掛けている【6653】正興電機製作所の2024年12月期におけるキャッシュフローはこのパターンになっています。

同社は、新たな研究開発センターを建設するために、新株の発行によって資金調達を行い、財務キャッシュフローがプラスとなりました。

加えて、 本業での稼ぎにより営業キャッシュフローがプラスとなり、有形固定資産や有価証券の売却によって投資キャッシュフローもプラスとなっています。

これから企業が何に現金を使おうとしているのか見極めが必要なパターンと言えるでしょう。

ベンチャー企業・勝負型|営業CF-/投資CF-/財務CF+

本業ではまだ現金を生み出せていない(営業CFがマイナス)ものの、外部から資金調達を行い(財務CFがプラス)、それを元手に研究開発や設備投資に積極的に資金を投じている(投資CFがマイナス)状態です。

例えば、会計ソフト・家計簿アプリを展開する【3994】マネーフォワードはこのパターンです。同社は、売上高は伸びているものの赤字が続いており、2024年11月期における営業キャッシュフローはマイナスに。

固定資産の取得などで投資キャッシュフローもマイナスとなる一方、借入金の増加や連結の範囲変更を伴わない子会社の株式売却によって、財務キャッシュフローはプラスとなっています。

売上高の伸びが続くかと、いつ本業で稼げるようになりそうかによって評価が割れるパターンだと思います。

救済・要検討型|営業CF-/投資CF+/財務CF+

本業の不振で現金が不足し(営業CFがマイナス)、それを補うために資産を売却し(投資CFがプラス)、さらに外部からも資金調達をしている(財務CFがプラス)状態です。

「アサイー」などの輸入販売を手掛ける【2586】フルッタフルッタの2025年3月期におけるキャッシュフローはこのパターンになっています。同社はアサイーブームの追い風を受けて、2025年3月期に黒字化を達成。

しかし、在庫を大きく増やしたこともあって、営業キャッシュフローはマイナスが続いています。

これに対して有価証券の売却で投資キャッシュフローはプラス、新株の発行で財務キャッシュフローもプラスとなりました。

得た資金を活かして収益をさらに拡大できるか、在庫をしっかりと現金に変えられるかが今後の焦点となりそうです。

事業縮小・リストラ断行型|営業CF-/投資CF+/財務CF-

本業で現金が稼げず(営業CFがマイナス)、資産を売却して(投資CFがプラス)、借入金の返済を進めている(財務CFがマイナス)状態です。

例えば、カタログ通販の大手企業である【8165】千趣会は営業赤字が続いており、2024年12月期の営業キャッシュフローは34億4,100万円のマイナスに。

これに対して、投資有価証券の売却などにより投資キャッシュフローは2億9,700万円のプラス、長期借入金の返済などで財務キャッシュフローは7億1,000万円のマイナスとなりました。

長期借入金の返済が進んだ点は好感できるものの、売上高は2015年12月期から一貫して減少傾向にあり、事業の縮小傾向が鮮明です。

何らかの打開策や成長戦略が示されない限りは、投資対象として評価しづらい状況と言えます。

要注意型・自己資金補填型|営業CF-/投資CF-/財務CF-

本業で現金が不足し(営業CFがマイナス)、投資も行い(投資CFがマイナス)、さらに借金の返済もしている(財務CFがマイナス)という、注意が必要なパターンです。

とはいえ、上場企業では、この状態が継続して倒産に至る企業というのはあまり見られません。なぜなら本業で現金が不足し、資金調達も難しいとなれば、普通は投資を控えるからです。

また、上場企業は、非上場企業と比べて新株発行による資金調達がしやすいです。

そのため、本業で現金が稼げていない時期に、それでも投資をしたい場合、新株発行などの選択肢を取って、財務キャッシュフローはプラスを維持する傾向があります。

すべてのキャッシュフローがマイナスとなる期があっても、翌期で帳尻を合わせているパターンが多いので、数年単位でキャッシュフロー計算書をチェックすると良いでしょう。

8つのパターンを意識しながら、過去5年分を比較しよう!

各企業がどのパターンに当てはまるのかを分析する際には、単年度のキャッシュフロー計算書だけで判断するのではなく、過去数年分の推移を比較することが重要です。

例えば、営業キャッシュフローが毎年安定して増加傾向にあるか、投資キャッシュフローが継続的にマイナスとなり、積極投資を維持できているか、といった長期的な視点で分析します。

これにより、一過性の要因に惑わされることなく、企業の本質的な稼ぐ力や成長への姿勢、財務の安定性をより正確に評価できます。

企業のIR情報などで過去の決算資料を確認し、長期的なトレンドを把握する習慣をつけましょう。

よくあるQ&A|キャッシュフロー計算書の疑問を解決

「なぜ費用のはずの減価償却費がプラスになるの?」「項目が多くて、結局どこを一番に見ればいいの?」など、キャッシュフロー計算書を学び始めると、様々な疑問が湧いてくるものです。

そこで、多くの投資初心者がつまずきやすいポイントや素朴な疑問を取り上げ、Q&A形式で見ていきます。

まとめ|キャッシュフロー計算書を味方につけて賢く投資しよう

キャッシュフロー計算書は、企業の「お金の流れ」という、損益計算書だけでは見えない実態を明らかにしてくれる重要なツールです。

特に、8つのパターン分類や過去からの推移を分析すると、その企業が現在どのようなステージにあり、どうなろうとしているのかを予測できます。

最初は難しく感じるかもしれませんが、ポイントさえ押さえれば、投資判断の精度を格段に上げる強力な味方になるでしょう。

ぜひ本記事を参考に、キャッシュフロー計算書を分析する習慣を身につけて、銘柄の分析・選定の精度を上げていってくださいね。

アナリストが選定した銘柄が知りたい!

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

日本投資機構株式会社 証券アナリスト(CMA) テクニカルアナリスト(CMTA®)

国内株式、海外株式、外国為替の領域で経験豊富なアナリスト・ファンドマネージャーのもと、金融市場の基礎・特徴、マクロ経済の捉え方、個別株式の分析、チャート分析、流動性分析などを学びながら、日本投資機構株式会社では唯一の女性アナリストとして登録。自身が専任するLINE公式など各コンテンツに累計7000名以上が参加。Twitterのフォロワー数も3万人を超える人気アナリスト。