日本・フィリピン・シンガポールなどを結ぶ新国際海底ケーブル「Candle」の建設プロジェクトに、Metaやソフトバンクと肩を並べて参画している企業があります。

株式会社アイ・ピー・エス(4390)、時価総額500億円規模の通信会社です。

あまり馴染みのない社名かもしれませんが、フィリピンでは確かな地位を築いています。

2026年5月、フィリピンのマルコス大統領の国賓来日に合わせて開かれたラウンドテーブルには、三大メガバンクや大手総合商社、トヨタ自動車といった大企業と並んで、同社も招かれていました。

「誰もが知る顔ぶれのなかで、『この会社はなんだろう』と思われたのは弊社だけだと思います」と、同社の常務取締役経営企画本部長兼CFO・川渕正光氏は振り返ります。

なぜアイ・ピー・エス社はフィリピンでこれほどのポジションを築き、世界の大手企業と並んで海底ケーブル建設事業の参画に至ったのでしょうか。

その強みの源泉と海底ケーブル完成後にどのような成長戦略を描いているかについて、川渕氏にうかがいました。

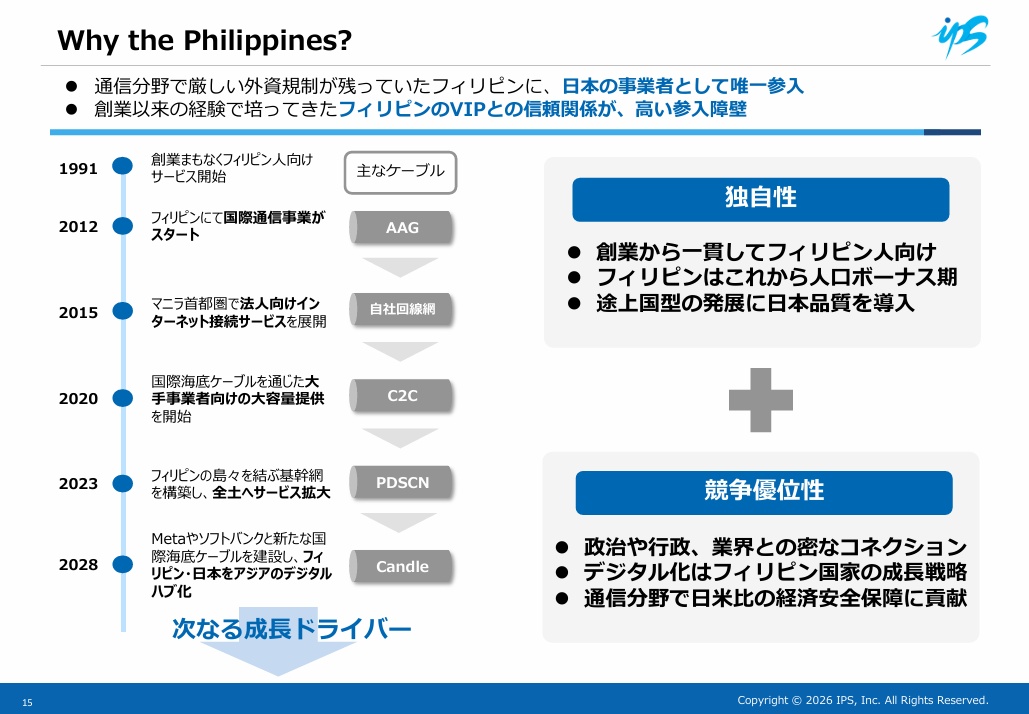

なぜフィリピンに賭け、どうポジションを確立したのか

同社の社名であるIPSは、「International Placement Services」の略です。

「国際的な人材の交換所」のような意味合いでこの名前をつけたとのことです。

由来からも分かる通り、同社は「海外の人材を日本に紹介する人材関連ビジネス」を出発点として1991年に設立されました。

創業者の宮下幸治社長はリクルート出身です。

▼それが今では、フィリピンを中心とした国際通信事業を中核として、日本国内の通信事業や、フィリピンで日本品質の医療を提供するメディカル&ヘルスケア事業も手掛けています。

https://contents.xj-storage.jp/xcontents/AS96841/a9554e56/7420/4a6f/a24d/fdee293f5e55/20260218110936356s.pdf

アイ・ピー・エス社が、フィリピンの通信インフラを担う企業に変貌するまでの歩みをうかがいました。

創業者・宮下社長の原体験「唐行きさん」とフィリピンの縁

創業当初、宮下社長は人材関連ビジネスがバブル崩壊で伸び悩むなか、知見のあった通信事業にも着手しました。

実際に国際電話サービスを展開してみると、在日フィリピン人向けの需要の強さに手応えを感じます。

そこから、故郷に仕送りをしながら日本で働くフィリピン人のニーズに寄り添って、サービスの幅を広げていきました。

それでも当初は、フィリピンに本腰を入れるつもりはなかったといいます。

「一時はこの事業で食いつなぐけれど、また人材ビジネスに戻ろう、あるいはフィリピンに限らずもっと幅広い国際ビジネスを考えよう、と考えていた時期もあったようです」と川渕氏は話します。

宮下社長のそうした姿勢が変化した背景について、川渕氏は象徴的なエピソードを教えてくれました。

「『唐行きさん』という言葉をご存知でしょうか。

明治の頃、天草・熊本あたりの若い日本人女性が、東南アジアへ渡っていった歴史があります。

宮下の祖先のルーツは天草地域にあり、その歴史を詳しく知る機会がありました。

一方で、当時の日本には、家族のために来日して働くフィリピンの方々が数多くいて、宮下はそうした人たちと日々向き合うビジネスをしていました。

海を越えて働きに出る人々と、自分の故郷の歴史とが重なり、フィリピンとの不思議な縁を感じたそうです。

そこから、『これも何かの縁だから、自分はここに本腰を入れてビジネスをやるべきだ』と、フィリピンの通信事業に注力するようになっていったと聞いています」

今もフィリピンで事業を続ける宮下社長の軸には、「フィリピンのインフラを、日本の品質とノウハウを持ち込んで良くしたい」との思いがあります。

現地事業者から相談を受け、通信事業へ本格参入

そして、2010年にフィリピン現地でのビジネスに本格的に乗り出します。

きっかけは、現地のケーブルテレビ事業者から「もっと使いやすく、安定した国際通信回線を提供できないか」と相談されたことでした。

フィリピンでは、日本と同様に、ケーブルテレビ会社が地域のインターネット接続サービスも提供していました。

しかし、当時のフィリピンの通信市場は、大手2社による寡占状態。

価格・品質・柔軟性の面で、中小インターネット接続サービス事業者のニーズを十分に満たせていない状況でした。

そこへ同社が、安価で高品質な国際回線を提供し始めたところ、爆発的な需要が見つかります。

「マニラ首都圏のインターネット価格は、我々の参入で半値ほどに下がったと聞いています。

規模は全く違いますが、かつてソフトバンクがモデムを配って通信業界に参入したときのような影響が、少なからずあったのだと思います」

ここから同社は、フィリピンにおける通信事業の成長性を強く認識し、現地子会社を設立。

通信免許を取得した上で、ISP事業、自社光ファイバー網の敷設へと事業を広げていきます。

障害を乗り越え、通信ネットワークを構築

フィリピンという新興国でビジネスを展開する上では、苦労や障害も多かったはずです。

川渕氏は、その難しさについて、こう話します。

「外資企業が通信という社会インフラを手掛けるには、免許を取るだけでも大変な苦労があります。

事業の様々な局面で免許や認可が必要になります。

そこには当然、人間関係を一から作る難しさもあったでしょうし、業界内の調整もあったはずです」

そうしたなかでは、現地のケーブルテレビ事業者と築いてきた関係が大きな支えになりました。

「フィリピンでは、地域のケーブルテレビ会社の経営者が『地域の名士』とも言える立場にあり、強いネットワークや発言力を持つケースも少なくありませんでした。

そうした事業者と長年にわたり信頼関係を築いていたため、フィリピン進出に際しても多くの支援をいただけました」

また「フィリピンの通信インフラを一緒に良くしていく」姿勢を持ち続けたことも、信頼につながったといいます。

そして重要なのは、この積み重ねが、後発企業にとっての参入障壁になっている点です。

「外資規制はすでに撤廃されましたが、これから外資が参入しようとしても、ゼロからネットワークを構築するには莫大な時間とお金がかかります。

我々はフィリピン全土をカバーする通信ネットワークをある程度作り上げています。

それ自体が参入障壁になりますし、政府や各方面との関係性もバリアになります」

この「フィリピン全土をカバーするネットワーク」と「政府・業界との時間をかけて築いた信頼関係」こそが、マルコス大統領来日時のラウンドテーブルに、日本の巨大企業と並んで招かれた理由でもあります。

「フィリピンで我々がやってきたことからすれば、そこでスピーチをするのは当然だろう、とも思うんですよね」と川渕氏は語りました。

https://contents.xj-storage.jp/xcontents/AS96841/a9554e56/7420/4a6f/a24d/fdee293f5e55/20260218110936356s.pdf

フィリピンの成長とともに収益も拡大

アイ・ピー・エス社は、フィリピンの通信ネットワークに投資を進め、同国のデジタル化需要を取り込んできました。

結果として、26年3月期は上場後8期連続での増収増益を達成するなど、収益拡大も続けています。

特に近年は、フィリピンでの通信・デジタル分野の制度改正が追い風となっています。

たとえば、外資規制を緩和した公共サービス法改正、通信事業への新規参入を簡素化するコネクタドン・ピノイ法の成立などです。

「『国全体として通信インフラを強化していく』機運の高まりを強く実感しています」と川渕氏は話します。

コネクタドン・ピノイ法は、新規参入を簡素化する規制緩和であり、競争環境が激化するのではないかとも思います。

しかし、むしろ追い風の方が大きいといいます。

「新規参入する中小の通信会社は、自前のネットワークを持っておらず、既存の通信ネットワークに接続する必要があります。

そこで我々が、回線ネットワークの容量や通信機器を提供しています」

つまり、新規プレイヤーが増えれば増えるほど、その土台となる基幹インフラを握る同社への需要が拡大するのです。

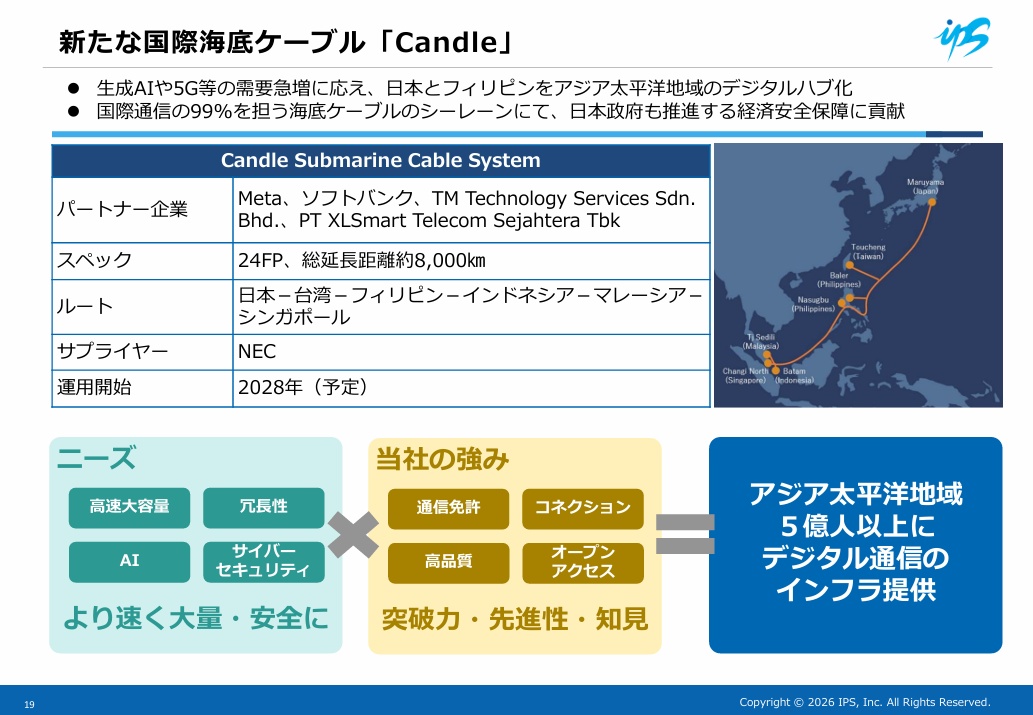

2025年、国際海底ケーブル「Candle」建設への参画決定

フィリピンでコツコツと通信ネットワークや関係性を築いてきた、アイ・ピー・エス社。

その積み重ねは、大型プロジェクトへの参画にまでつながりました。

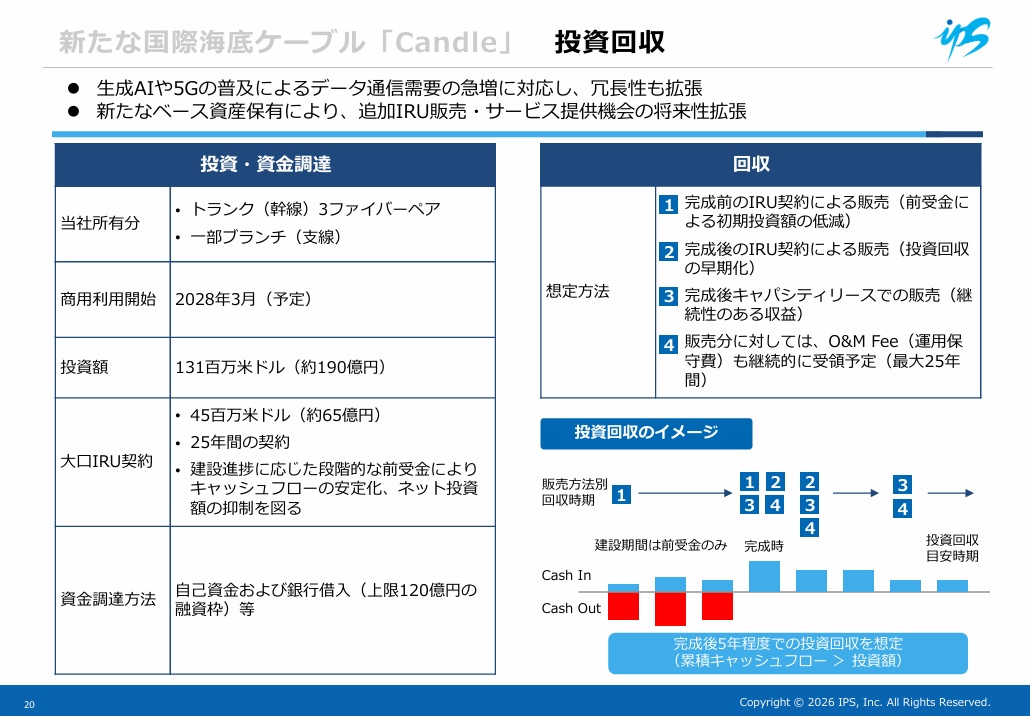

2025年、同社は日本・フィリピン・シンガポールなどを結ぶ全長約8,000kmの海底ケーブル「Candle」建設への参画を決定。

Meta、ソフトバンクなどとコンソーシアムを組み、生成AIの普及で価値が高まる国際通信インフラを構築するプロジェクトです。

2028年3月の商用化に向けて、同社は過去最大となる約190億円の投資を行います。

https://contents.xj-storage.jp/xcontents/AS96841/a9554e56/7420/4a6f/a24d/fdee293f5e55/20260218110936356s.pdf

「4年前には、こんな事業をやるとは全く想像していませんでした。この4年で会社は大きく変わりました」と川渕氏は話します。

フィリピンに築いた通信ネットワークが評価される

Candle参画の話が具体化したのは3〜4年前。

コンソーシアム参加企業の一社から声がかかったことがきっかけでした。

通信事業者として築いてきた信頼性と実行力が評価されたといいます。

しかし、さらに重要な差別化要因があります。

それは、海外とつながる国際回線から、フィリピン国内に張り巡らせたネットワーク、そして両者をつなぐ拠点までを、すでに同社が押さえている点です。

▼同社が保有する通信インフラを見ていくと、その意味がよく分かります。

https://contents.xj-storage.jp/xcontents/AS96841/f3549f8f/3a87/4e75/b179/707577aabcab/140120260510521166.pdf

たとえば、同社はすでにフィリピンと香港・シンガポールを結ぶ国際海底ケーブル「C2C(City-to-City Cable System)」の使用権の一部を保有しています。

また、フィリピンの通信事業者2社と共同建設したフィリピン国内海底ケーブル「PDSCN」が2023年に完成しています。

このケーブルは、7,000もの島からなるフィリピンで、ルソン島・ビサヤ諸島・ミンダナオ島を結び、地方にも高品質な回線を届けています。

加えて、「陸揚局」も押さえつつあります。

陸揚局とは、海を渡ってきたデータを国内ネットワークに受け渡す拠点です。

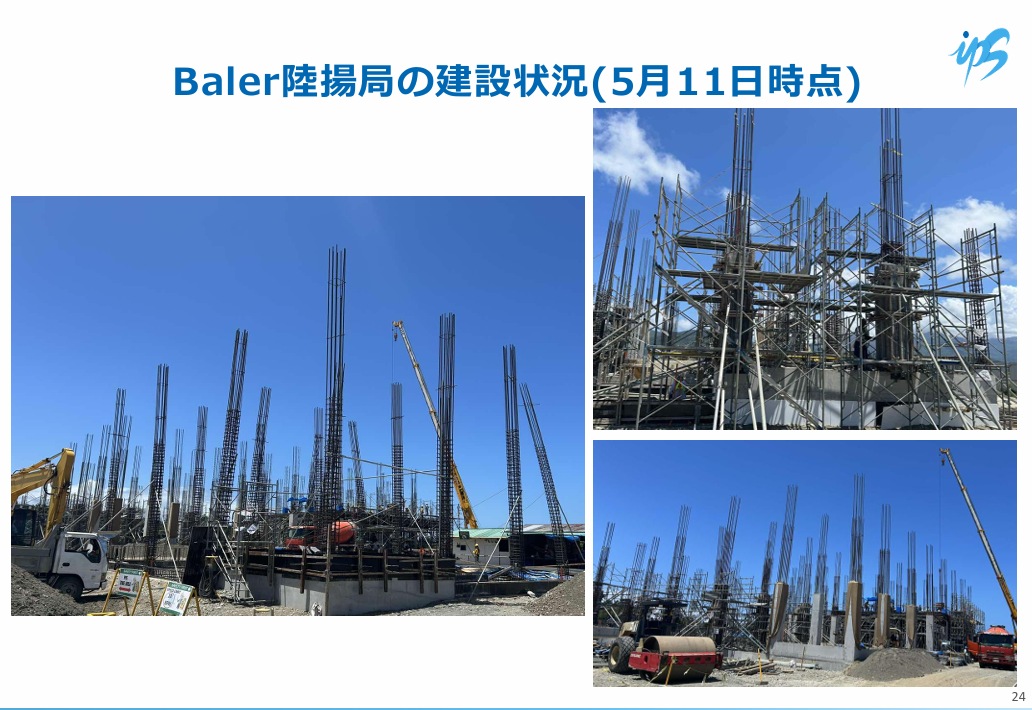

▼ルソン島東岸(太平洋側)のBaler(バレル)に、Candleを含む最大4系統の国際海底ケーブルを接続できる陸揚局を、大成建設グループとともに自社で建設中。

2026年内の完成を目指しています。

https://contents.xj-storage.jp/xcontents/AS96841/f3549f8f/3a87/4e75/b179/707577aabcab/140120260510521166.pdf

あわせて、西岸のPoro Pointにも、フィリピンの政府系公社BCDAから賃借するかたちで陸揚局を確保しました。

さらに、法人向けインターネット接続サービスに利用する自社の光ファイバー網をマニラ首都圏に敷設済みです。

これらの資産とCandleを組み合わせれば、海底ケーブルから末端の利用者までを自社回線でつなげ、国際通信需要を取り込めると考え、事業への参画を決めたのです。

アイ・ピー・エス社はCandleで何を得るのか

では、「Candle」プロジェクトで同社は具体的にどんな役割を担い、何を手にするのでしょうか。

Candleのコンソーシアム(共同事業体)には、Meta Platforms、ソフトバンク、マレーシアのTM Technology Services、インドネシアのPT XLSmart Telecomといった企業が名を連ねています。

この海底ケーブルを共同で建設し、それぞれが容量を分け合って所有する仕組みです。

海底ケーブルは、太い1本の管のように見えて、その中には光ファイバー(データを光で運ぶ細い線)が何本も束ねられています。

この光ファイバーは、行きと帰りの2本1組で使うのが基本で、この1組を業界では「ファイバーペア」と呼びます。

同社が取得するのは、ケーブルの本線にあたる部分の3組(3ファイバーペア)と、そこから各国へ枝分かれする支線の一部です。

この取得分について、同社は容量を顧客に貸し出して対価を得ます。

さらに、容量を販売した後も、その回線を安定して使い続けられるよう保守・点検する役割を同社が担い、その対価を受け取り続けます。

Candleは地政学リスクの高い「九段線」を通らない

この容量の販売について、「引き合いの手応えは高い水準」とのこと。

AI普及で国際通信の需要が高まっているのはもちろん、地政学的な理由でCandleの「ルート」に関心を示す企業が多いといいます。

これまで、アジアの国々を結ぶ海底ケーブルの多くは、フィリピンの西側を通っていました。

しかし西側は、南シナ海の「九段線」(中国が領有権を主張する海域)に思い切りかかるエリアです。

「仮にそこでケーブルが切られたりすると、修理が非常に大変です。

ルソン島と台湾の間を通る海底ケーブルは、地政学的にリスクが高いと見られています」と川渕氏は話します。

これに対してCandleは、フィリピンの東側(太平洋側)を通るルートを採用。

台湾有事のような事態が起きても、その影響を受けにくいのです。

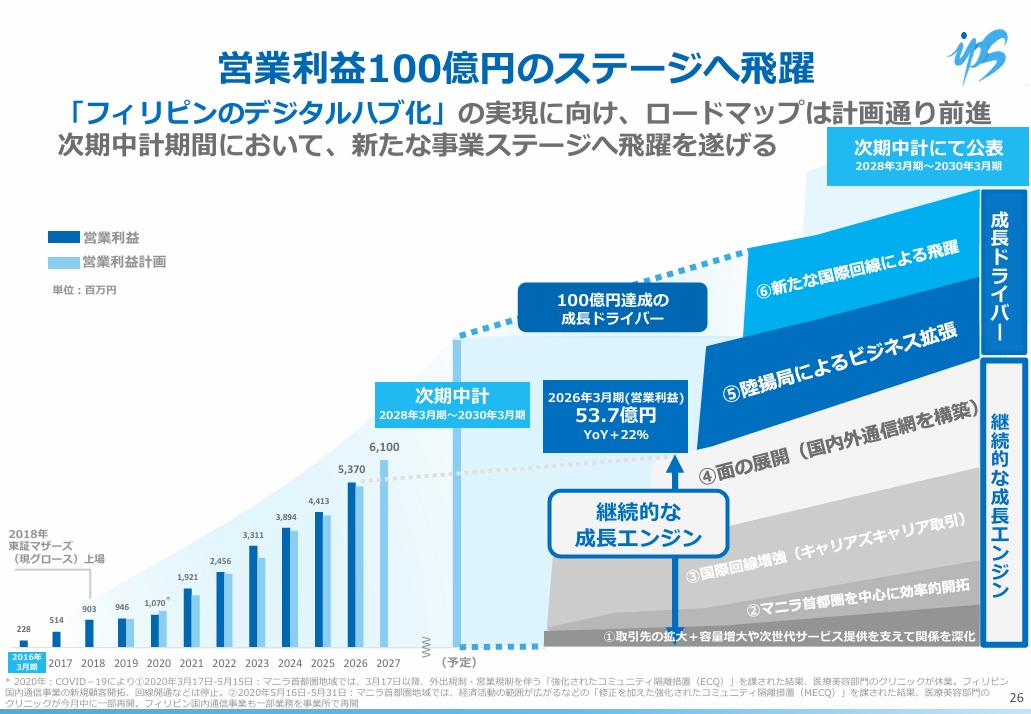

Candleを起点に「営業利益100億円」を目指す

Candleへの参画は、アイ・ピー・エス社にとって業績を一段押し上げる要因になると考えられます。

▼同社もこれをチャンスと捉え、28年3月期〜30年3月期の次期中期経営計画期間に、営業利益100億円ステージへの到達を目指すとしています。

https://contents.xj-storage.jp/xcontents/AS96841/f3549f8f/3a87/4e75/b179/707577aabcab/140120260510521166.pdf

26年3月期の営業利益は53億7,000万円ですから、これを2倍近くにに引き上げる計画です。

この次期中期経営計画は、2027年5月に公表予定。

現在は公表に向けて、Candle完成後の成長戦略を精査している段階です。

現時点でどのような戦略を描いているのかをうかがいました。

IRU(長期使用権)収益は契約初期に大きく計上

投資家として気になるのは、Candleに係る収益がいつどのくらい計上されるかだと思います。

まず現時点で見えているものとして、同社はすでに4,500万米ドルの大口IRU(Indefeasible Right of Use:長期使用権)契約を獲得済みです。

建設進捗に応じて段階的に前受金を受け取る契約になっており、同社にとっては投資負担を軽減する効果が期待されます。

このIRU収益は、2028年3月の商用利用開始時に一括で計上される見込みです。

こうしたIRU契約は、会計上、契約期間にわたって売上を均等に積み上げるのではなく、使用権の引き渡し初期に、入金があったタイミングで売上が計上されます。

この会計処理によって、商用化時には収益が大きく膨らむ一方、翌期以降にその反動が出るリスクがあります。

そこで同社は、容量販売のタイミングを分散させて、収益の段差をならそうとしています。

「Candleの取得分のうち、完成前に売ってしまう部分もありますし、完成後に売る部分もあります。

タイミングをバランスよく配分し、収益を平準化していければと思っています」と川渕氏。

さらに容量販売後も契約期間中は、運用保守を同社が担う分の対価が収益として発生し続けます。

また、容量の一部は、所有権を手放さずに利用料を期間にわたって受け取る「容量貸し出し」によるストック収益化も想定しています。

https://contents.xj-storage.jp/xcontents/AS96841/a9554e56/7420/4a6f/a24d/fdee293f5e55/20260218110936356s.pdf

これまで築いた資産とCandleを掛け合わせる

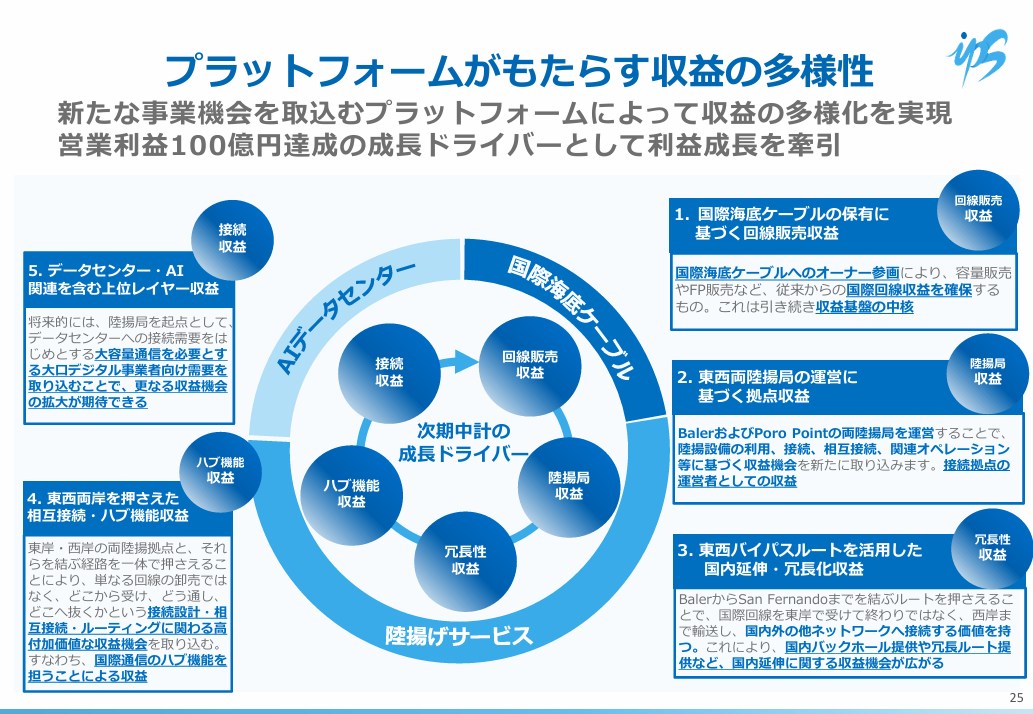

容量の売り方の工夫に加えて、同社は、収益の種類そのものを増やす戦略を描いています。

「Candleの一括収益だけがボンと上がって、次の期にヒュッと下がってしまうと困ります。

ですから、Candleから派生的に生まれる収益を、ミルフィーユのように何層も重ねていきます」

▼その中身として、同社は以下の5つの収益を明示しています。

https://contents.xj-storage.jp/xcontents/AS96841/f3549f8f/3a87/4e75/b179/707577aabcab/140120260510521166.pdf

1つ目は、Candle参画で得た通信容量を販売する「回線販売収益」。

前述の通りすでに大型IRU契約を締結しており、比較的早い段階から収益化しやすいとしています。

2つ目は、「陸揚局収益」です。

2026年中の完成を目指すBaler陸揚局や2026年3月に賃借したPoro Point陸揚局の利用料、接続料、相互接続などから生じる収益を指します。

これらの陸揚局は、Candle完成前から他の国際回線接続による陸揚げサービス開始を視野に入れており、ストック型の収益として育てていく計画です。

3つ目は、「冗長性収益」です。

冗長性とは、通信障害が発生した場合でも、別の経路に切り替えて通信を継続できるよう、複数のルートや設備を確保しておく仕組み。

同社は、東西両岸の陸揚局と、Poro Point陸揚局とともに賃借したルソン島を東西に横断する陸上通信インフラを活用し、通信障害に備えた予備ルートを提供します。

この冗長性について、「通信の世界では、冗長性が非常に大事なんです。

AとBを繋ぐとき、一つの回線だけだと、それが切れると通信が途絶えてしまう。

だから常に複数のルートを作っておくのが、先進国の通信の基本です」と川渕氏は説明します。

災害が多く地政学リスクにもさらされるアジア太平洋地域で、「複数ルートで安定的につながる」価値は高まる一方。

冗長性を提供できるのは同社の強みであり、継続利用型のストック収益になりやすいといいます。

これに加えて、「ハブ機能収益」として、「どこから受け、どこへ流し、どう相互接続するか」という高付加価値なネットワーク設計・接続機能を提供。

さらに、将来的には「接続収益」として、AIデータセンター等への接続需要を取り込む計画です。

フィリピン初の挑戦|陸揚局の「オープンアクセス」

5つの収益のうち、陸揚局戦略には「フィリピン初」の差別化があります。

「オープンアクセス」という運営方針です。

これは日本の例で考えるとわかりやすい、と川渕氏は説明します。

「日本の国際海底ケーブルの陸揚げ拠点は、千葉の南房総にあります。

そこに通信各社の陸揚局があって、国際海底ケーブルが何本も陸揚げされています。

ただ、たとえばNTTの陸揚局から千葉の印西のデータセンターまで結ぶ光ファイバーは、基本的にNTTの回線を使わないといけません。

自由なルートを選べず、縛られていて、なおかつ高いです。

フィリピンでも全く同じことが行われていて、2社が中心となっています。

彼らの陸揚局を使うと、基本的にその会社の回線を使わなければいけません」

これに対して、同社のBaler陸揚局は、どの通信事業者でも中立・公平に接続でき、好きなルートで通信を届けられ、特定キャリアに縛られない「オープンアクセス」で運営する方針です。

クラウドやAIの普及で冗長性・ルート分散・相互接続性が重視される時代において、中立的な接続という特性は、ハイパースケーラーや国際キャリアに強く訴求できるポイントとなります。

次期中期経営計画はAIデータセンター戦略に注目

5つの収益の最上位レイヤーに位置するAIデータセンターへの関与についても、「次の中計でもう少し具体的にお示しできればと思います」と川渕氏は話します。

「AIデータセンター需要を取り込むため、我々の陸揚局のそばにデータセンターを誘致しようと考えています。

東岸Balerの陸揚局のそばにデータセンターを置けば、通信の遅延を極小化できます。

通信の遅れは0.001秒単位でクリティカルなので、陸揚局のそばに置く価値は大きいです。

ハイパースケーラーにそうした立地で建ててもらう考え方です」

また将来的には、「データセンター事業そのものに我々が参画する選択肢」もあり得るとのこと。

ただし、これには資金がかかるため、まずはCandleを起点に事業規模を拡大し、いずれはこうした展開も検討したいと川渕氏は将来の姿を展望します。

すでに利益を生んでいる既存事業を着実に伸ばしつつ、Candleから派生する5つの収益を重ねる。

この戦略で、同社は営業利益100億円ステージへの到達を狙い、さらにその先の成長までを見据えています。

27年3月期は売上高18.1%増、営業利益13.6%増

足元の業績も確認しておきましょう。

アイ・ピー・エス社は、27年3月期の売上高が前期比18.1%増の200億8,000万円、営業利益が同13.6%増の61億円となる見通しとしています。

▼ただし、営業利益は上期で20億円(前年同期は23億5,100万円)、下期で41億円(前年同期は30億1,900万円)の計上を見込む、下期偏重の計画です。

https://contents.xj-storage.jp/xcontents/AS96841/f3549f8f/3a87/4e75/b179/707577aabcab/140120260510521166.pdf

「キャリアズキャリア」が生む四半期のブレ

業績が下期偏重となる理由については、「キャリアズキャリア」と呼ばれる規模の大きい取引の収益が計上されるタイミングのブレが挙げられます。

「キャリアズキャリアは、我々が大手通信会社に対して、フィリピン・シンガポール間のC2C回線などの容量を、たとえば100GBや300GBといった単位で長期リース提供するビジネスです。

これは1件1件の取引規模が大きい。

ただ、恒常的にあるものではなく、年に何回か、顧客である大手通信会社のタイミング次第で発生します」

前期(26年3月期)は、この大口取引が上期にポンと出たため、今期上期はその反動で営業減益に見えます。

しかし、これはあくまで取引タイミングの問題です。

「この大口取引を除けば、右肩上がりを維持しているイメージで見ていただいて大丈夫です」と川渕氏。

さらに、地方の中小通信会社向けに小口で回線容量を提供するネットワーク構築サービスは四半期ごとに積み上がっていくため、「これをより平準化することで、四半期単位の収益のブレも抑えていける」と展望します。

なお、27年3月期の業績が下期偏重となるのには、もう1つ要因があります。

前述のBaler陸揚局の収益が第4四半期から立ち上がる見込みである点です。

投資家としては、上半期の業績が見かけ上失速して見える点に注意しつつも、下半期にかけての収益拡大に期待したいところです。

新興国リスクは適切に管理

一方、リスクとして川渕氏が明確に挙げたのが工事の遅延です。

「陸揚局は建物なのでまだコントロールしやすいですが、海底ケーブルはスケジュール管理が非常に大変です。

全般的に、スケジュールは1つのリスクファクターです」

Candleや陸揚局の進捗が業績計上のタイミングを左右するため、ここは継続的に見るべきポイントです。

このほか、フィリピンという新興国特有のリスク(政治・災害・為替)も無視はできません。

ただし、政治・制度面では、通信インフラが国家の成長を支える基盤と位置づけられ、前政権から一貫して整備が推進されているため、政権交代による影響は相対的に限定的とみているとのこと。

為替リスクに対しては、国際通信事業の多くが米ドル建てである特性を活かし、収益・コスト・借入通貨のバランスを取り、自然なヘッジを行っているといいます。

災害リスクについても、ケーブル切断が即座に大きな損失につながるわけではないと川渕氏は説明します。

「平時にお客さんからいただく保守メンテナンスの費用を貯めておいて、災害などで回線が切れたときには、そこから修理に充てる。

基本的に、我々から大きな持ち出しがあるわけではありません」

投資家としては、これらのリスクを「ゼロにはできないが、管理されている」ものとして捉えるのが妥当でしょう。

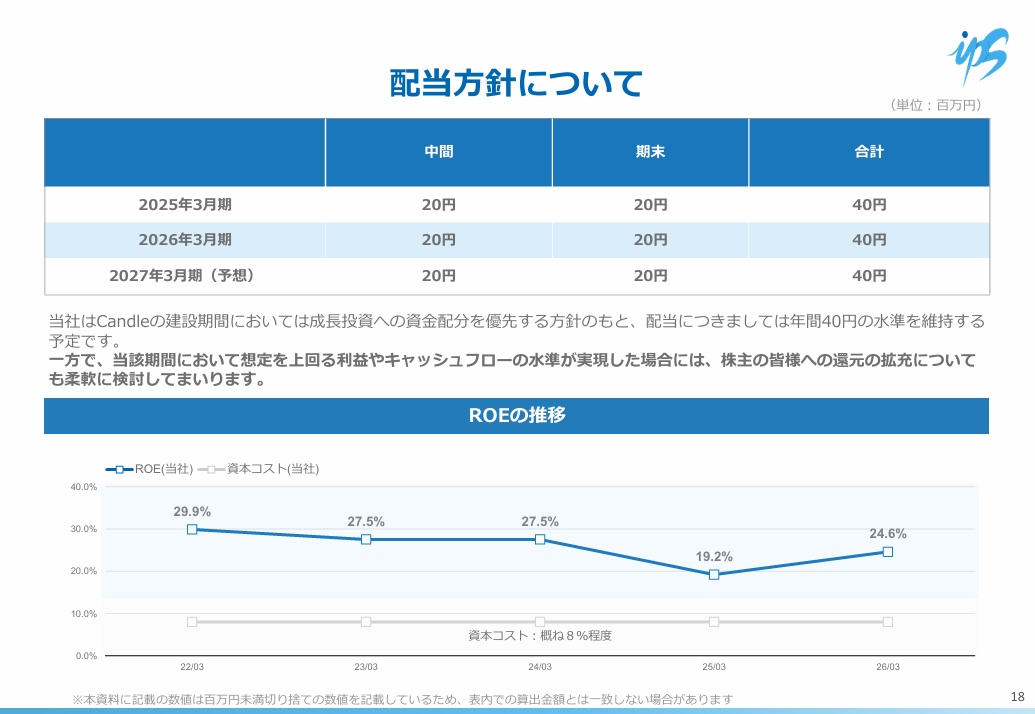

高ROEにも関わらず予想PERは11倍近辺

▼同社のROE(自己資本利益率)は、26年3月期の実績で24.6%と、東証プライム上場企業の平均を大幅に超える高い資本収益性を維持しています。

https://contents.xj-storage.jp/xcontents/AS96841/f3549f8f/3a87/4e75/b179/707577aabcab/140120260510521166.pdf

にもかかわらず、2026年6月時点での予想PER(株価収益率)は11倍前後にとどまっています。

AI時代のインフラ企業として評価が高まる余地

川渕氏も、この評価ギャップに課題を感じています。

「最近少し、株価評価が上向く兆しは出てきました。ただ、まだまだ安いなと思っていますね」

ギャップの背景には、Candleや陸揚局という新たな収益基盤が本格稼働する前の投資フェーズにあることや、同社が、フィリピンを主軸に事業を展開しており、日本の個人投資家には事業内容のイメージが描きづらいことがあると考えられます。

川渕氏は、自社の事業についてこう語ります。

「最近、ゴールドラッシュのときに何が儲かったか、という話についてよく考えます。

実際に金を掘った人ではなく、つるはしを作った会社や、鉄道を引いた会社が儲かった。

必要なインフラを提供した会社が儲かったんですよね。

同じ文脈で、弊社も成長できると思っています。

インターネットや国際通信は、今の世の中ではど真ん中のセクターです。

ぜひ強調したいのですが、その点があまりマーケットに伝わっていない気もするんですよね」

AIが普及するほど需要が増える通信インフラを握りながら、その価値はまだ株価に十分織り込まれていない。

「まだまだ安い」という言葉には、手応えと歯がゆさの両方がにじみます。

だからこそ同社は、IR活動の質・量両面での強化と、わかりやすい情報発信に注力する方針を打ち出しています。

アイ・ピー・エス社への投資をどう考えるべきか

※TradingViewより引用

アイ・ピー・エス社の株価指標を見る限り、為替や災害、工事遅延、IRU会計による業績のブレといった不確実性は一定程度、株価に織り込まれているように思います。

今期は下期偏重の計画であるため、8月の第1四半期、11月の第2四半期決算を通過するまでは買いづらさが残ります。

ただ、決算発表を警戒、嫌気した売りが出る場面は、第4四半期以降の陸揚局立ち上がりを見込む投資家には、むしろ良い買い場になり得ます。

より長期目線では、2027年5月の中期経営計画で成長戦略がどう示されるか、そして2028年3月のCandle商用化以降に収益がどこまで伸びるかが焦点となります。

「Candleや陸揚局といった新たなインフラ事業を加えることで、収益基盤そのものを一段引き上げたい」と川渕氏も語ります。

こうした収益基盤の引き上げが計画通り進んでいるかを見る判断材料としては、「国際回線の販売状況(IRU契約)」と「陸揚局の利用状況」に注目して欲しいといいます。

目先の利益額よりも、販売状況や利用状況に注目することで、同社の将来の収益基盤が拡大しているかを見極められるというわけです。

フィリピンに賭けた歩みは、次の成長局面へ

宮下社長が不思議な縁を感じ、「フィリピンのインフラを良くしたい」と国際通信事業に本腰を入れてきたアイ・ピー・エス社。

外資規制やゼロからの関係づくりなど、数々の障壁を越えて、他社には簡単に真似できない事業基盤を築いてきました。

気がつけば、Metaやソフトバンクと肩を並べ、マルコス大統領の前でスピーチする存在になっています。

そして今、AIの普及でデータ通信量が増えるなか、価値が一段と高まる国際海底ケーブルの建設プロジェクトに参画。

AI時代の到来を追い風に、既存の資産と、新たに取得した陸揚局などの通信インフラ、建設中のCandleなどを組み合わせて、営業利益100億円のステージを目指します。

フィリピンに根を下ろし、「AI時代に不可欠なデジタルインフラを積み上げる」同社が、さらなる成長ステージへ移れるか。

27年3月期第4四半期以降のBaler陸揚局の立ち上がりや次期中期経営計画、Candle商用化以降の収益基盤の積み上がりなど、今後の展開に注目したいと思います。

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

日本投資機構株式会社 証券アナリスト(CMA) テクニカルアナリスト(CMTA®)

国内株式、海外株式、外国為替の領域で経験豊富なアナリスト・ファンドマネージャーのもと、金融市場の基礎・特徴、マクロ経済の捉え方、個別株式の分析、チャート分析、流動性分析などを学びながら、日本投資機構株式会社では唯一の女性アナリストとして登録。自身が専任するLINE公式など各コンテンツに累計7000名以上が参加。Twitterのフォロワー数も3万人を超える人気アナリスト。