新NISAのスタート以降、「年間360万円」の非課税枠を最大限に活用しようと、年始に投資戦略を考える人が増えています。

特に、まとまった資金を「年初に一括で投資すべきか」、「毎月コツコツと積み立てるべきか」は、大きな論点の1つです。

そこでこの記事では、過去の市場データに基づくシミュレーション結果を紹介しつつ、年初一括投資と積立投資のメリット・デメリットを徹底的に解説します。

あなたがリスクを抑えながら投資を成功させるために、どちらの戦略を選ぶべきかのヒントを提供します。

年初一括投資と積立投資はどちらが有利か

最初に結論を述べると、長期的なシミュレーション結果から、リターンだけを考えれば「年初一括投資」の方が有利です。

しかし、投資家の「リスク許容度」によっては年初一括投資の方が良いとは言い切れないケースもあります。

どういうことか詳しく見ていきましょう。

長期シミュレーションでは年初一括が有利

過去の株式市場の動きから考えれば、資金を一度に投資する年初一括投資の方が、毎月均等に投資する積立投資よりも高いリターンを得られるケースが多いです。

これは、市場は長期的に上昇してきたため、投資した期間(市場に資金が晒される期間)が長いほど、複利効果を受けられるためです。

リスク許容度によって、最適解は変わる

しかし、年初一括投資では、投資直後に市場が暴落した場合に大きな含み損を抱えてしまいます。

例えば、1月に一括投資した直後にリーマン・ショック級の暴落が起きた場合、積立投資に比べて精神的な負担が非常に大きくなります。

年初一括投資には、下落に耐えられる高いリスク許容度と、含み損を見ても狼狽売りしない強いメンタルが必要と言えるでしょう。

なぜ「年初一括vs積立が毎年話題」になるのか?

新NISAがスタートして以降、「一括と積立、どちらが良いか」が毎年話題になります。

そもそも、なぜ迷う人が多いのかを押さえておきましょう。

新NISAの360万円枠が一度に使える制度に変化

新NISAでは「年間360万円(つみたて投資枠120万円+成長投資枠240万円)」まで非課税枠が引き上げられました。

特に、成長投資枠の240万円は、制度上でも年初一括投資が可能です。

この大きな非課税枠をどのように使うかが、最大の論点となっています。

SNSの普及や米国株の好調で議論が活発に

新NISAの開始以降、株式市場は、下落しても比較的早期に反発して高値を更新する上昇トレンドを継続しています。

こうした追い風もあって、「長期的に市場は上昇する」という考え方に基づき、非課税枠を最大限活用しようと、年初にまとめて投資する人が増えています。

特に、旧NISA時代から投資経験がある層や、まとまった資金(退職金など)がある層に人気の戦略となっています。

過去のデータと複利の効果を強調する一括投資派と暴落時のリスク軽減と心理的安定を強調する積立派による議論はSNSでも度々見られています。

一括投資と積立投資の基礎を整理

投資判断を下す前に、それぞれの投資手法の基本的な考え方と、リスク・リターンを整理しておきましょう。

一括投資のメリット|複利効果を最大限に享受

一括投資とは、投資したい資金の全額を一度に、単一のタイミングで市場に投入する手法です。

新NISAで言えば、1月に360万円の非課税枠すべてを使って投資信託や株を購入する行為がこれにあたります。

早く市場に資金を投入するため、時間の恩恵(複利効果)を最大限に享受できるのが最大のメリットです。

積立投資のメリット|高値掴みのリスクを限定

積立投資とは、投資したい資金を小分けにして、毎月(あるいは毎週)といった一定のタイミングで、一定額ずつ投資する手法です。

これは「ドル・コスト平均法」という考え方に基づいています。

価格が高い時は少なく買い、価格が安い時には多く買うため、平均購入価格を安定させ、高値掴みのリスクを避ける効果があります。

短期・中期・長期でのリスクやリターンの違い

年初一括投資は、 短期的な損益のボラティリティ(振れ幅)が非常に大きいのが特徴です。

リターンが大きく跳ねる可能性もありますが、短期間で大きく下落する可能性も同様に高いです。

一方の積立投資は、時間分散によってボラティリティが抑えられます。

短期間で大きなリターンは狙いにくいですが、大きな損失を被るリスクも低くなります。

一括投資はより高いリターンを狙えますが、その分リスクも高くなるというトレードオフの関係を理解しておきましょう。

| 期間 | 一括投資の傾向 | 積立投資の傾向 |

| 短期 | 投資直後の値動きに左右されやすい。リスク大。 | 時間分散効果はまだ小さいが、高値掴みのリスクは低い。 |

| 中期 | 暴落を挟まなければ優位だが、暴落時には積立に劣る。 | ある程度の期間があれば、平均購入価格安定の効果が出始める。 |

| 長期 | 市場の上昇トレンドを最も享受しやすく、リターンが最大化されやすい。 | リターンは一括にやや劣るが、安定したリターンを得やすい。 |

【検証】S&P500連動型ETFによるシミュレーション結果

実際の過去データに基づくシミュレーション結果も確認しておきましょう。

今回は、S&P500連動型ETFの価格推移を使用し、年初に一括で240万円投資した場合と毎月20万円ずつ投資した場合のパフォーマンスを比較しました。

計算の都合上【1547】上場インデックス米国株式(米国株式S&P500指数に連動したETF)の価格を使っています。

【一括投資×積立投資】単年でのパフォーマンスを比較

まず、単年でのパフォーマンスを比較してみましょう。

▼1月の最初の営業日に240万円分一括で投資した場合と、毎月1日に20万円分ずつ投資した場合に買える口数(株数)とその年の末時点での損益を表にしています。

実際は1年という期間で損益を確定することはなく、保有したまま追加投資を続ける方が多いとは思いますが、この表に関してはあくまで1年間の損益を表示しています。

2011年以降の14年間では、年初一括投資が8勝、毎月積立投資が6勝となっており、年初一括投資の方がパフォーマンスが良いことが分かります。

特に株式市場が一貫して上昇基調にあった年のパフォーマンスが圧倒的で、14年間の損益を合計すると年初一括投資では638万9,954円、積立投資では388万6,137円と大きく差がついています。

一方、中国経済減速懸念や英国によるEU離脱で年中盤の相場が大きく下落した2016年や、コロナショックがあった2020年には積立投資の方がパフォーマンスが良くなっています。

これは、下落したタイミングで多くの口数を買えたためです。

【一括投資×積立投資】2011年から投資し続けたら…?

次に、2011年から2014年まで年初一括240万円の投資を続けた場合と、毎月20万円の投資を続けた場合のパフォーマンスを比較してみましょう。

▼毎年240万円、累計で3,360万円を投資し、売却しなかった場合の損益です。

この場合の損益も、年初一括投資の方が多くなっています。

損益率に直すと7.02%程度の差です。

これを大きいと捉えるか、リスクを限定できるのであれば大した差ではないと考えるかは投資家によるのではないかと思います。

年初一括投資と積立投資、結局どちらが良い?

シミュレーションの結果を踏まえて、年初一括投資と積立投資のどちらを選択すべきかを考えてみましょう。

長期低迷リスクを念頭に置いた選択を

シミュレーション結果だけ見れば、年初一括投資の方が良いという結論になります。

しかし、計算に用いた2011年から2024年までは、株価が下落した後、なかなか回復せずに停滞し続けた期間があまりありませんでした。

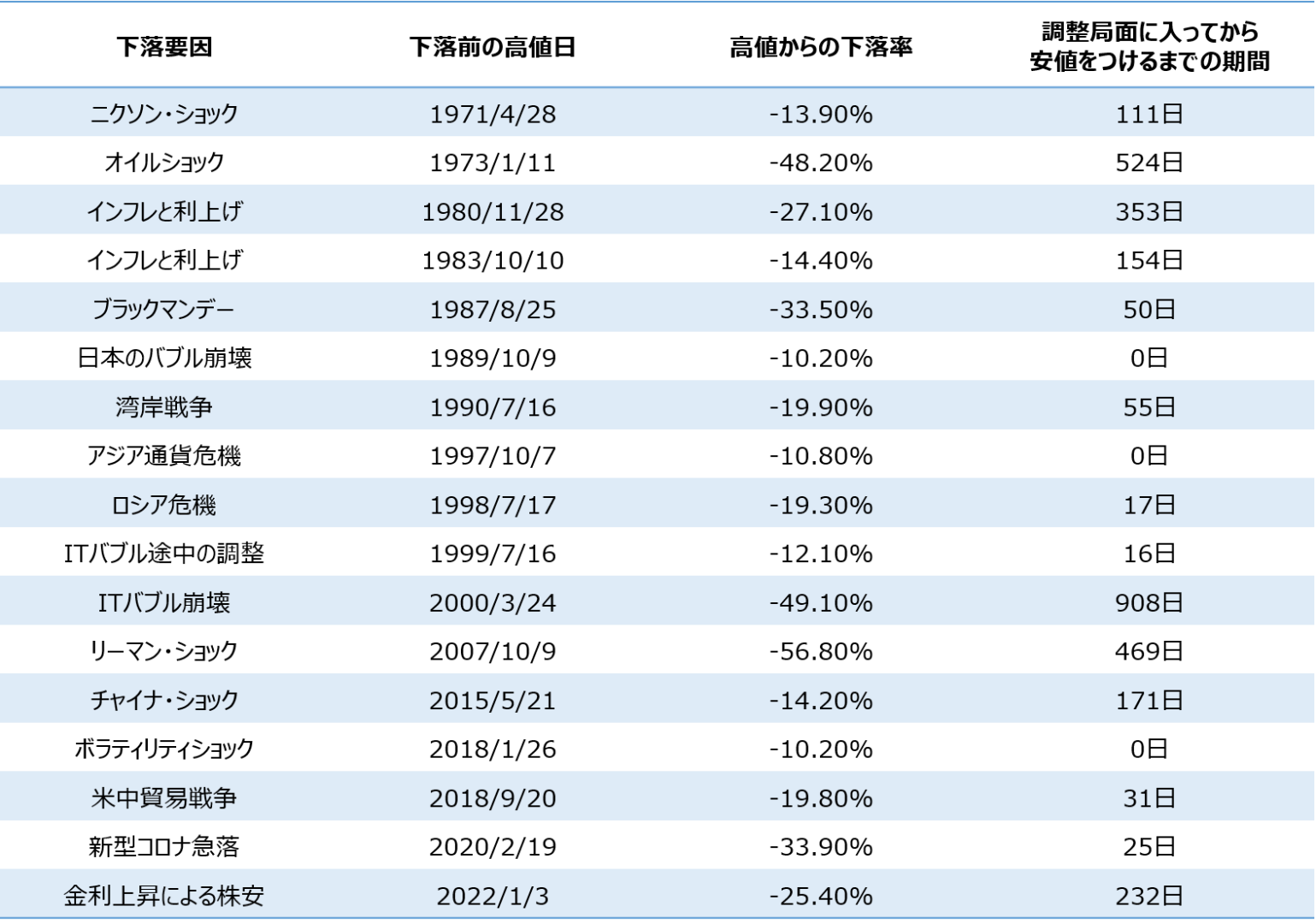

▼以下は過去にS&P500指数が、「調整局面に入った」と判断される10%超下落した場面におけるデータです。

調整局面に入る前の高値から最終的な安値までの下落率と、10%下落してから最終的に安値をつけるまでの期間を示しています。

つまり、この期間は明確な下降トレンドが続いた期間です。

リーマンショックやITバブル崩壊はその下落率もさることながら、下落が続いた期間が非常に長かった点に特徴があります。

そのためリスクを考える際には、株価の下落率だけではなく、低迷の期間も考慮したいです。

「続けられる方法」の選択がもっとも重要

投資で成功するためには、高いリターンの実現以上に、「市場から退場せずに、投資を続けること」が重要です。

そのため個人的には、初心者で下落に耐えられる自信がない方には積立投資をおすすめしたいです。

すでに積立を行ってきて含み益が出ている場合には、当面の生活資金や下落時のための待機資金を残しつつ、残りの資金で年初一括投資を検討するのが良いでしょう。

2026年は年初一括投資をすべきか?

特に2026年については、すでに株価が高値圏にある点を考慮し、長期目線の買い付けは慎重に行いたいと考えています。

高値圏にある株価は金融政策などのマクロ環境、企業業績などのファンダメンタルズが良好な証拠でもあります。

しかし、ネガティブな事象が発生した場合には、サプライズとなり、調整幅が大きくなる可能性が高いです。

投資に慣れてきた方には、下落時の待機資金を残しながら、目先の上昇に乗って利益を狙っていく、柔軟な戦略での投資に是非挑戦して欲しいです。

売買タイミングを考える時間や自信がない場合には、積立投資を淡々と行うのが良いでしょう。

2026年の経済イベントスケジュールやアノマリーも考慮すると、より戦略的な投資ができると思います。

[関連]2026年の経済イベントカレンダー|株式投資に使える主要スケジュールや季節性まとめ

[関連]午年の相場格言「午尻下がり」は本当か?干支アノマリ―で2026年相場を展望

新NISAで360万円を“年初一括”で投資する方法

ここからは、新NISAの年間360万円(つみたて投資枠120万円+成長投資枠240万円)を年初一括に近い形で投資する具体的な手順を解説します。

成長投資枠で一括投資する手順

成長投資枠(年間240万円)は、多くの証券会社で「スポット購入(都度購入)」が可能なため、以下のステップで簡単に一括投資ができます。

- 証券口座に入金:240万円分の資金を、証券口座に入金します。

- 銘柄を選ぶ:購入したい投資信託または上場株式を選びます。新NISAでは「eMAXISSlim米国株式(S&P500)」や「eMAXISSlim全世界株式(オール・カントリー)」などのインデックスファンドが人気です。

- 注文する:「成長投資枠」を選び、「スポット購入」で「金額指定(240万円)」を設定し注文します。

つみたて投資枠で一括に近づける方法

つみたて投資枠(年間120万円)は、原則として「積立」による投資しかできません。

ただし、「ボーナス設定」や「増額設定」を使えば、「年初一括」に近づけられます。

たとえば、毎月の積立金額を100円にして、ボーナス設定で残りの金額を1月を指定して投資をするといった設定を行えば、ほぼ年初一括のような投資が可能です。

年初一括投資と「クレカ積立」は併用できるのか

年初に全額を一括投資した場合、原則としてクレカ積立のポイント還元は受けられません。

クレカ積立のポイントは、「毎月の積立設定」に対して付与されるものであり、スポット購入(一括購入)や、積立設定額を超えた部分には適用されないためです。

クレカ積立でポイントが欲しい場合には、クレカ積立によりポイントが付与される上限額分は、積立投資を行い、それ以外の資金は年初一括投資を検討するのが良いでしょう。

まとめ|まずは投資を続けることが重要

過去のデータでは、年初一括投資の方がパフォーマンスが良好ですが、その差は過去14年で7%、年率に直せば0.5%程度です。

この程度の差であれば、リスクを限定できる投資方法を選びたいという方は、無理にリスクを取って年初一括投資を行う必要はないと思います。

特に初心者の方は、無理せずに自分が続けられる方法を選ぶことが何より重要でしょう。

投資に慣れてきた方は、年初一括投資を機械的に行いながらも、他に資金を確保して、暴落時の追加購入や個別銘柄の売買に挑戦してみるのも手です。

弊社ではアナリストが選定した急騰期待銘柄を無料で紹介していますので、是非受け取って、2026年は個別銘柄の売買にも挑戦してみてくださいね。

銘柄情報は以下のフォームから、お受け取りいただけます。

アナリストが選定した銘柄が知りたい!

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

日本投資機構株式会社 証券アナリスト(CMA) テクニカルアナリスト(CMTA®)

国内株式、海外株式、外国為替の領域で経験豊富なアナリスト・ファンドマネージャーのもと、金融市場の基礎・特徴、マクロ経済の捉え方、個別株式の分析、チャート分析、流動性分析などを学びながら、日本投資機構株式会社では唯一の女性アナリストとして登録。自身が専任するLINE公式など各コンテンツに累計7000名以上が参加。Twitterのフォロワー数も3万人を超える人気アナリスト。