日産自動車(7201)の株価が低迷しています。26年3月期(2025年度)の当期純損失は5,330億円にのぼり、厳しい1年となりました。一方で27年3月期(2026年度)は営業利益2,000億円の黒字転換を見込んでいます。

ただし、この業績改善を素直に評価できないある理由があります。今回は、日産株が割安に放置される本質的な理由と、今後の株価見通しをアナリスト目線で解説します。

日産自動車の25年度|5,330億円の最終赤字となった理由

26年3月期(2025年度)の業績は、営業利益こそ黒字を確保したものの、最終損益は大幅な赤字となりました。販売台数の落ち込みと構造改革コストが重なり、投資家の厳しい視線を集めています。

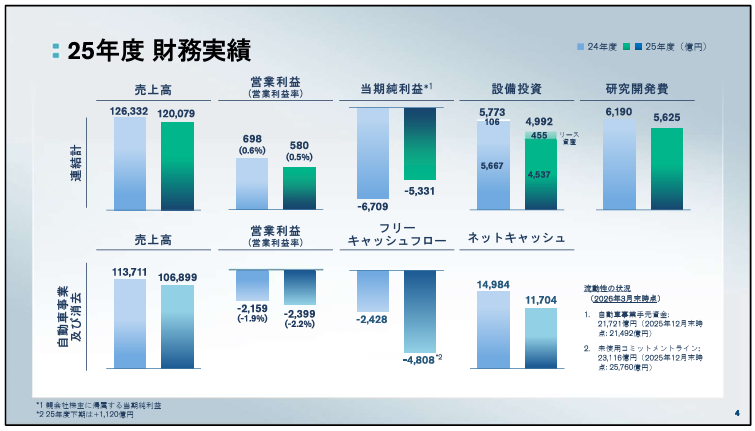

25年度通期の営業利益は580億円の黒字、しかし純損失は5,330億円

26年3月期通期の連結売上高は12兆円、営業利益は当初の想定を上回る580億円の黒字となりました。ただし、生産体制の統廃合や減損処理といった一過性の費用が重くのしかかり、最終損益は5,330億円の赤字となっています。

世界で完成車工場を17か所から10か所へ削減し、2万人の人員削減を断行した「構造改革の代償」が、この巨額損失の主な中身です。グローバル販売台数は前年比5.8%減の315万台と振るわず、北米・欧州・日本すべての主要市場で前年を下回りました。

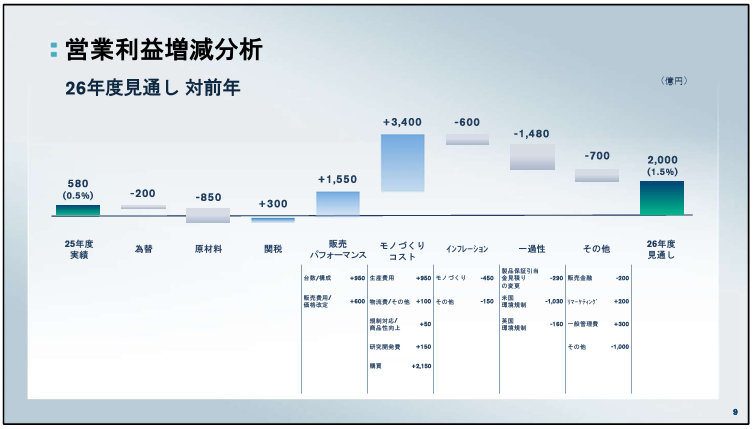

為替・関税・販売費用が重なった減益構造

営業利益の増減分析を見ると、米国関税が2,860億円の減益要因となったのが最大の痛手です。加えて、販売のテコ入れのために販売費用が増加し、販売パフォーマンスは350億円の減益要因となりました。

為替変動も217億円のマイナスとなっています。その一方で、モノづくりコスト削減が2,270億円の増益要因として下支えし、一過性の排出規制コスト改善も1,480億円のプラス要因となりました。コスト削減の取り組みは確かに進んでいますが、外部環境の逆風がそれを上回った1年でした。

日産自動車の26年度増益|本業回復ではなくリストラ効果が主因

27年3月期(2026年度)は営業利益2,000億円を見込んでおり、前年の580億円から大幅な改善となります。しかし、投資家として注目すべきはその「中身」です。改善の主因がどこにあるかを見極めることが、日産株の評価において非常に重要です。

最大の増益要因は「Re:Nissan」によるコスト削減3,400億円

26年度の営業利益2,000億円の増益要因として最も大きいのが、構造改革プログラム「Re:Nissan」の取り組みです。固定費と変動費の両方を含め、3,400億円の増益要因になると見込んでいます。

CEO(最高経営責任者)のエスピノーサ氏は決算説明会で、これまでに固定費で2,000億円、変動費で550億円の削減をすでに達成したことを明らかにし、進捗に自信を見せました。サプライチェーン見直しによる調達コスト削減も含まれますが、工場閉鎖・人員削減といったリストラが主な柱であることは間違いありません。

増益の主因はリストラ効果|本業の競争力回復ではない点に注意

投資家が見極めるべきは、この業績改善が「本業の稼ぐ力の回復」なのか「コスト削減による改善」なのか、という点です。Re:Nissanの3,400億円はリストラによる費用圧縮が中心であり、「クルマが売れるようになった」ことを意味するわけではありません。

一方で、原材料費は850億円の減益要因、インフレは600億円のマイナスと、コスト圧力は依然として続きます。米国関税の影響は前年比300億円の改善要因と見込んでいますが、これはあくまで25年度対比の話であり、関税リスク自体は残存しています。業績改善の「質」を冷静に見る必要があります。

日産自動車の330万台計画|シェア奪還の現実味をどう見るか

26年度はグローバル販売台数330万台を計画しています。複数の新型車投入が販売を支える想定ですが、日産が過去に同様の場面で苦労してきた経緯もあります。計画達成の現実味と課題を整理します。

複数の新型車投入で前年比4.7%増・330万台を目指す

26年度のグローバル販売台数は前年比4.7%増の330万台を計画しています。複数の新型車およびモデルチェンジ投入により、すべての重点市場で台数・シェアを伸ばす想定で、生産台数も295万台に引き上げます。

中国では新エネルギー車(EV)の投入が販売を支え、25年度の下期は回復基調にありました。北米では小売り販売のシェアが伸びており、フリート(法人・レンタカー向け)販売への依存から脱却しつつあります。メキシコも年間を通じて好調を維持しています。

モデルサイクルの遅れが続く日本・欧州は課題が残る

一方で、日本の25年度販売台数は前年比13.5%減と大きく落ち込みました。欧州も前年比9.7%減で、モデルサイクル変更のタイミングのずれが影響しています。新型車の魅力で販売を伸ばすには、トヨタやホンダとの正面からの競争を勝ち抜く必要があります。

日産は2017年〜2019年にも北米での競争激化を受けてインセンティブ頼みの薄利多売に陥り、その後の新車投入でも販売台数の回復に苦労した経緯があります。今回も同様の構図に陥らないかどうかが、株価を左右する最大のポイントです。

まとめ|日産株を買うなら「本業回復の証拠」が出てから

日産自動車の26年度業績改善は、Re:Nissanによるコスト削減が主な原動力です。固定費2,000億円・変動費550億円の削減はすでに達成されており、進捗は計画通りと言えます。

しかし、本業である「クルマを作って売る力」が取り戻せているかどうかは、330万台計画の達成状況や各市場でのシェア回復を見届けてから判断するのが賢明です。

PBRなどの指標では割安感はありますが、業績回復が「リストラ一巡後も続くのか」が見えない段階では、無理に先回りするより、販売台数の回復が数字で確認できてから買い付けるほうが、効率のよい資産運用につながります。割安株に飛びつく前に、業績の「質」を確認する習慣が大切です。

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

日本投資機構株式会社 証券アナリスト(CMA) テクニカルアナリスト(CMTA®)

総合鉄鋼メーカーに勤務していた経験を活かした、鉄鋼・自動車市場の分析及び情報収集を得意とし、データの集計・分析に基づいた統計学により銘柄の選定を行う希少なデータアナリスト。AIに関する資格も有しておりデータサイエンティストとしても活躍の場を拡げている。