「上がっているから買う」シンプルすぎる投資行動を指すスラング「モメンタムチンパンジー」(モメチン)が、2025〜2026年の日本株市場で奇妙な市民権を得ています。

かつては蔑称だった言葉が、今や市場メディアやアナリストコメントにも登場し、ベテラン個人投資家が「正直、ファンダ重視より勝てた」と苦笑いで認める空気すら広がりました。

果たして、モメチンは本当に勝てるのか。

本記事では、日経225構成銘柄の値動きを独自集計し、今後もこの戦略が機能するのか、何に注意が必要かを考えていきます。

モメンタムチンパンジーとは?「上がるから買う」が生んだ投資スラング

モメンタムチンパンジーとは、株価の上昇の勢い(モメンタム)を重視し、「さらに上がるだろう」という判断だけで銘柄に飛び乗る投資行動、またはそうした投資家を指すネットスラングです。略して「モメチン」と呼ばれます。

投資の根拠を深く考えず勢いだけで売買する様子を、「チンパンジーでもできるほど単純だ」と自虐・揶揄した表現が語源とされています。もともとはファンダメンタルズ(企業の業績や財務)を見ずに買う行為を批判する文脈で使われていました。

ところが、2025年から2026年にかけてAI関連株や半導体株が上昇を続けたため、「難しく考えるより上がっている株を買い続けた方が勝てる」という声が拡散し、肯定的なニュアンスで使われる場面が増えています。

今ではプロの市場関係者の間でも通じる言葉になりました。

[関連]【2026年最新】人工ダイヤモンド銘柄の本命|ダイヤモンド半導体関連株と投資戦略

[関連]アンソロピックに投資する方法とは?ユーザー急増のClaude関連銘柄を整理

AI一人勝ち相場が「勢い追い」を正当化し始めた

モメチンがただのネタで終わらなくなった最大の理由は、相場環境そのものにあります。

AI・半導体という特定テーマに資金が集中し、そこに乗るだけで勝てる局面が長く続いたためです。

[関連]半導体関連銘柄の本命株|AI・ダイヤモンド・国産化テーマを徹底解説

K字型に二極化する日本株市場

「K字型」という言葉は、アルファベットの「K」の形に由来します。Kの文字は、左の縦棒からスタートした線が、途中で右上に伸びる線と右下に伸びる線の2方向にくっきり分かれます。

経済や相場でこの言葉が使われるときは、同じ出発点から「ぐんぐん上に伸びるグループ」と「下に沈んでいくグループ」に真っ二つに分かれる様子を、このKの字の形になぞらえています。もともとは2020年のコロナ禍後の景気回復を説明するために広まった表現です。

同じコロナという出発点から、IT・高付加価値産業はKの上の線のように急回復する一方、観光や外食などの対面サービス業はKの下の線のように低迷が続き、回復のスピードが大きく分かれました。この二極化の構造が再び、今の日本株市場に当てはまっています。

AIに関係するセクターは急騰する一方、内需・サービス関連は取り残されるという格差が鮮明になっているのです。

「AIに関係があるか否か」という一点で、同じ日本株の中でリターンが大きく乖離する相場が続いています。

アナリストも「モメチン」と口にするように

こうした環境を背景に、プロの市場関係者からもモメチンという言葉が飛び出すようになりました。市場メディアでは「モメンタムチンパンジーが投げるバナナ」という相場観を示すコメントが紹介され、ひとつの市場用語として流通しています。

野村証券のストラテジストは2025年の日本株の特徴として、AI・半導体・防衛・原子力の4分野への資金集中がセクター間の格差を異常なほど広げたと評価しました。楽天証券のアナリストも、AI関連の物色対象がインフラ株から電子部品・ロボット株へ移行しつつあると指摘しています。

「難しく考えるより上がっているセクターに乗った方が勝てる」という声がベテランからも出始めているのは、データがそれを否定しにくい局面が続いているからにほかなりません。

モメチン検証①|短期ではセクター格差が鮮明に

では、実際にモメチンは勝てたのでしょうか。ここからは日本投資機構が日経225構成銘柄(223銘柄)を独自集計したデータで検証します。

対象としたのは、2025年12月の大発会から2026年5月までに日本株が経験した2つの明確な上昇相場です。

いずれもAI・半導体テーマが牽引した典型的な「モメンタム相場」であるため、勢い追いが機能したかを確かめるサンプルとしました。

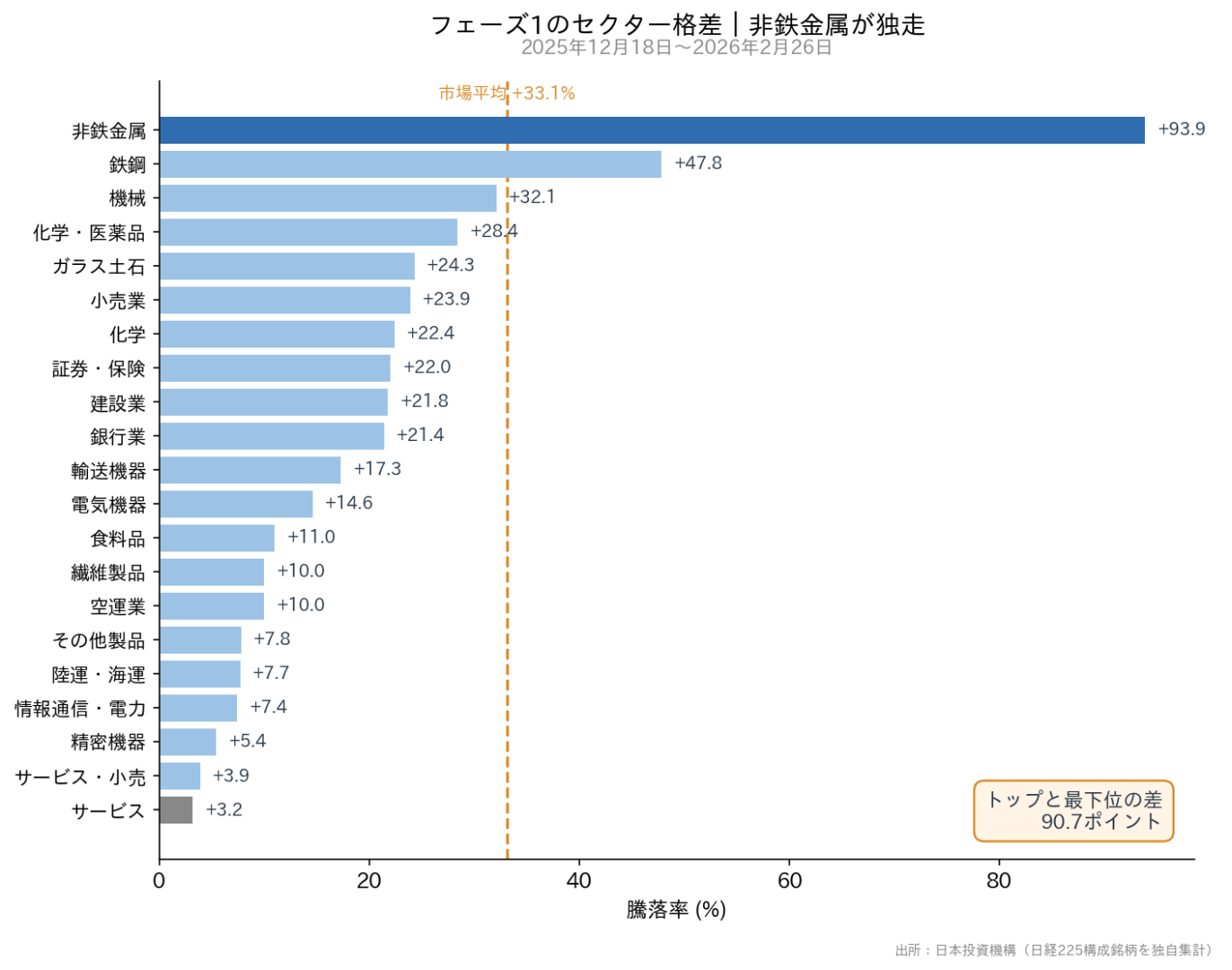

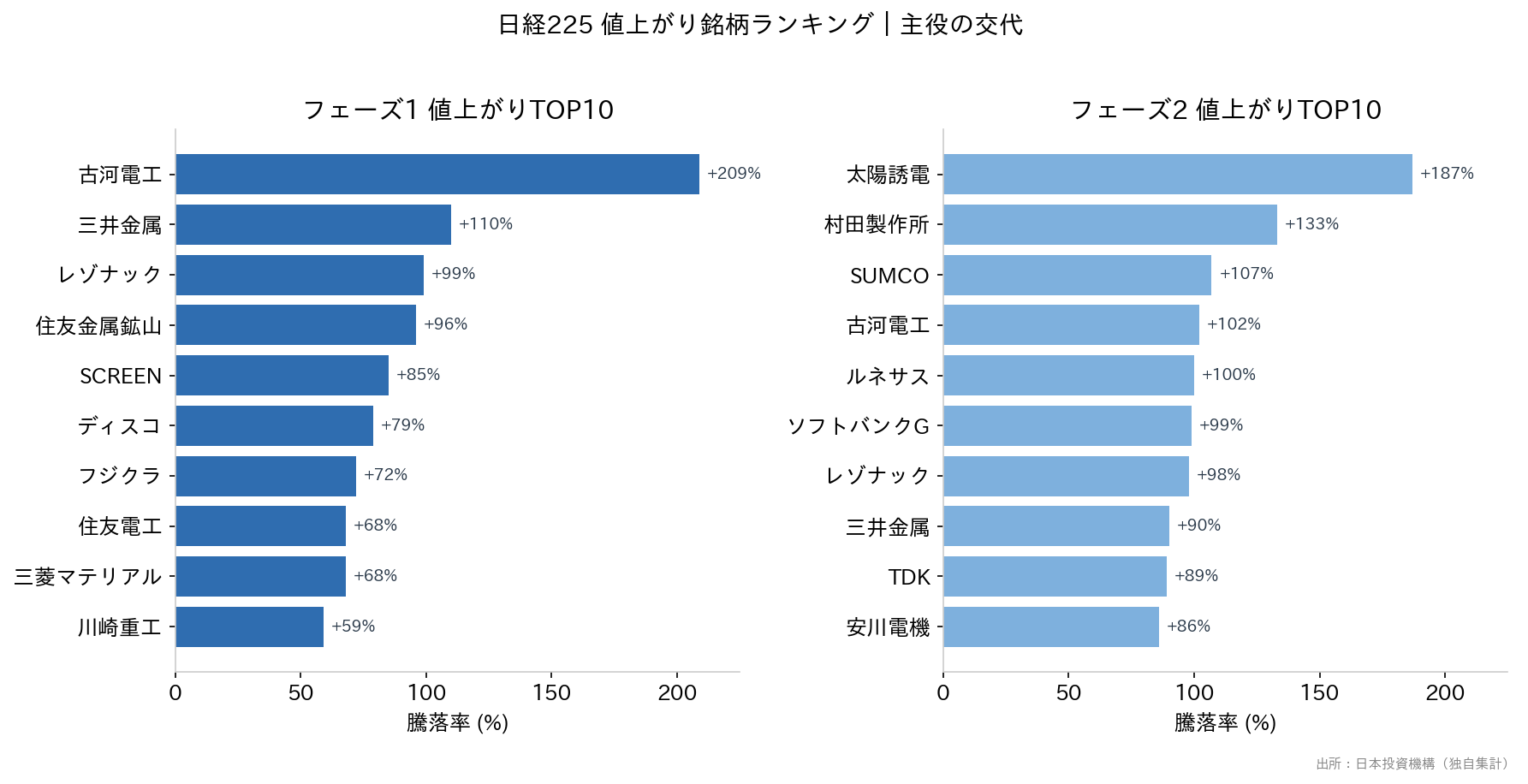

フェーズ1(2025年12月18日〜2026年2月26日)|非鉄金属・鉄鋼が独走

この期間の構成銘柄の平均騰落率は+33.1%でした。しかし非鉄金属セクターの平均は+93.9%と突出しています。

古河電工(5801)は単独で+209%、三井金属(5706)が+110%、住友金属鉱山(5713)が+96%と、AIデータセンター向けの電線・銅需要への期待を背景に資金が一極集中しました。

鉄鋼(+47.8%)や機械(+32.1%)も市場平均を大きく上回り、防衛・電力インフラ関連へ物色が広がっています。

一方で、出遅れたセクターとの格差は極端でした。

最下位のサービス業は+3.2%、精密機器は+5.4%、情報通信・電力は+7.4%にとどまり、トップの非鉄金属(+93.9%)との差は実に90.7ポイントに達しています。

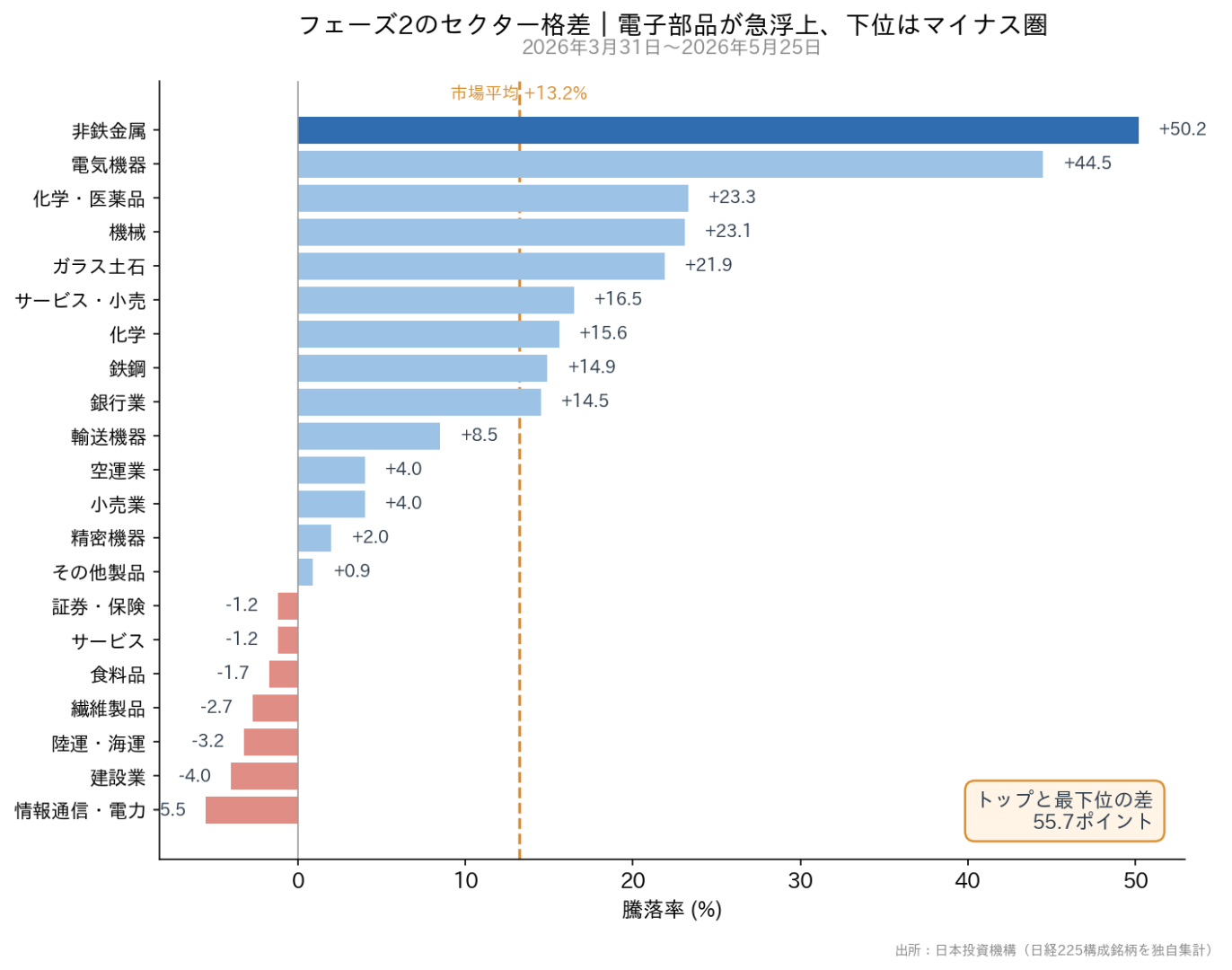

フェーズ2(2026年3月31日〜2026年5月25日):主役は電子部品へ交代

3月末の底打ち後の反発相場では、構成銘柄平均が+13.2%となりました。この局面で新たな主役となったのが電気機器セクター(平均+44.5%)です。

太陽誘電(6976)が+187%、村田製作所(6981)が+133%、SUMCO(3436)が+107%と、積層セラミックコンデンサや半導体シリコンウエハー関連へ物色が爆発的に拡大しました。

一方で、この局面では下位セクターがマイナス圏に沈みました。

情報通信・電力は-5.5%、建設業は-4.0%、陸運・海運は-3.2%と、フェーズ1では全セクタープラスだったのとは様変わりです。トップの非鉄金属(+50.2%)と最下位との差は55.7ポイント。

勝ち組と負け組がはっきり分かれ、「買われるものだけが買われる」というモメチン的な物色がより鮮明になりました。

[関連]AI関連銘柄2026年版|本命の日本株・米国株とAIエージェントなど注目テーマを解説

「明暗がセクターで分かれる」のはモメチンの証拠

2つの相場に共通するのは、買われる銘柄と見放される銘柄が極端に分かれた点です。

フェーズ1では上位3セクター平均が+57.9%だったのに対し、下位3セクターは+4.2%にとどまり、その格差は53.8ポイントに達しました。

フェーズ2でも上位3セクターが+39.3%、下位3セクターは-4.3%と、43.6ポイントの格差が開いています。

市場平均を上回った銘柄はフェーズ1で47%、フェーズ2では37%しかありません。一握りの銘柄が指数を押し上げたわけです。買われる銘柄だけが極端に買われるという、モメチン相場の特徴がはっきり数字に表れています。

モメチン検証②|中期では出遅れ物色も見られた

ただし「2つの相場でずっと同じ銘柄が買われた」と単純化はできません。

値上がりTOP15のうち両フェーズに残ったのは3銘柄のみで、全銘柄の騰落率の相関は0.37と弱めでした。

フェーズ2では電気機器セクターが主役に

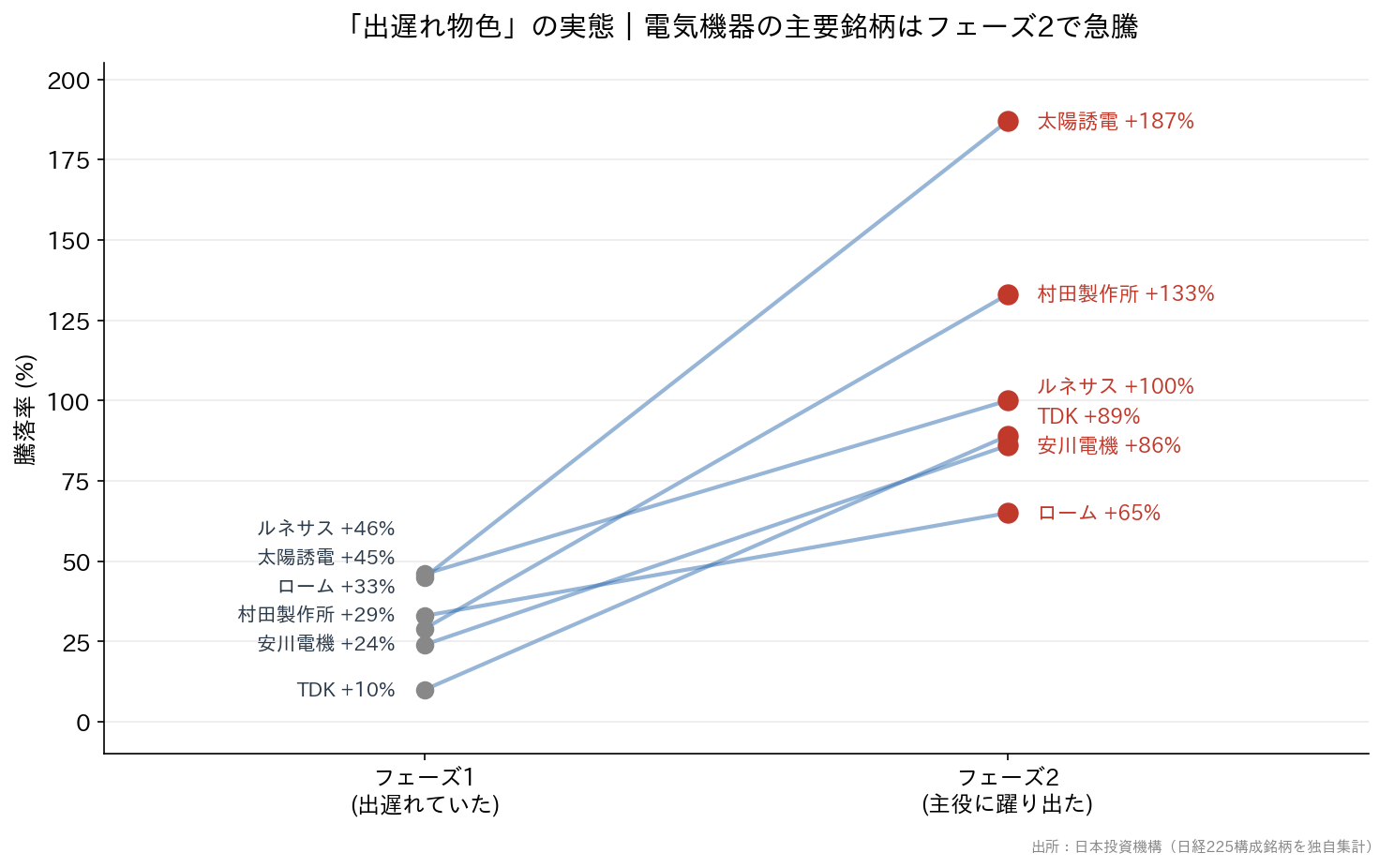

注目すべきは、フェーズ1で出遅れていたセクターがフェーズ2で主役に躍り出た点です。フェーズ2の主役となった電気機器セクターは、実はフェーズ1では平均+14.6%と市場平均(+18.7%)を下回る出遅れ組でした。

それがフェーズ2で+44.5%へと急浮上しています。個別に見ると、さらに出遅れ物色の動きは鮮明です。

TDK(6762)は+10%から+89%へ、村田製作所は+29%から+133%へ、太陽誘電は+45%から+187%へと、フェーズ1で控えめだった銘柄がフェーズ2で大きく買われました。

一方でフェーズ1の主役だった鉄鋼は+47.8%から+14.9%へ、機械は+32.1%から+23.1%へと勢いを落としています。

買われ続けたコア銘柄も存在

もっとも、古河電工(+209%→+102%)、三井金属(+110%→+90%)、レゾナック(+99%→+98%)のように、両フェーズで買われ続けたコア銘柄も存在します。

フェーズ1の上位銘柄群はフェーズ2でも平均+26.7%と強く、「勝ち組の継続」という側面も確かにありました。

総合すると、AI・半導体という大テーマは継続したものの、その中の主役銘柄は固定されず、出遅れていた電子部品株へ物色が乗り換えられたというのが実態です。

各相場の中では激しいモメチン的集中が起き、相場をまたぐ局面では勝ち馬の乗り換えが進んでいました。

モメチンを「ばかにできない」本当の理由

モメチンを単なる愚かな行動と切り捨てられない背景には、モメンタム効果そのものの信頼性があります。株価や業績の上昇トレンドが一定期間継続する傾向は「モメンタム効果」と呼ばれ、学術的にも実証されてきました。

世界最大級の機関投資家(きかんとうしか)がクオンツ運用で活用し、ファクター投資の一翼を担う確立された戦略です。

ただし、機関投資家が行うモメンタム投資と「モメチン行動」はまったくの別物です。

前者は複数期間の株価上昇率を組み合わせ、リスク管理をしながら系統的に銘柄を選ぶ手法を指します。後者は「SNSが騒いでいるから」「出来高が増えているから」という曖昧な理由で飛び乗る衝動的な行動です。

同じ「上がりそう」という判断でも、根拠と仕組みがあるかどうかが決定的に違います。

今の相場でモメチン的な行動が機能して見えるのは、たまたまモメンタム効果が強く働く局面が続いているからにすぎません。

モメチンが罠にはまる瞬間|フェーズ交代で何が起きるか

今回の独自集計が示したもうひとつの事実は、フェーズ1で強かったセクターがフェーズ2で必ずしも勝てないという現実です。

モメチンの最大の罠はこの「フェーズ交代」にあります。SNSで「古河電工が熱い」という情報が拡散する頃には、株価はすでにピーク近辺に差し掛かっている可能性があります。

情報が広まる速さと株価の反応のタイムラグの中で、遅れて飛び乗った追随買いがそのまま高値掴みになるリスクもあるわけです。

上昇トレンドが急反転し、それまで買われていた銘柄ほど大きく売られる現象は「モメンタム・クラッシュ」と呼ばれます。

2024年8月の日本株急落でも、直前まで好調だったAI・半導体関連株が短期間で大幅下落し、高値で乗った投資家が大きな損失を抱えました。

[関連]押し目買いとは?失敗しない判断基準・ポイントをテクニカルアナリストが徹底解説

今後フェーズ交代はあるか|ITバブルとの比較で読み解く

では、今後フェーズ交代やモメンタム・クラッシュは起きるのでしょうか。歴史を振り返ると、テーマへの熱狂と崩壊は何度も繰り返されてきました。今と頻繁に比較されるのが1999〜2000年のITバブルです。

「今回は違う」はバブル終盤のシグナル?

ITバブル当時は「インターネットに関係していれば何でも上がる」という相場が続きました。そして、光通信やソフトバンクグループが急騰した後に一時は99%超の下落を見せました。

今回のAIブームには、ITバブルとは異なる点も確かにあります。半導体大手や巨大IT企業の業績は実際に急成長しており、銅・電力・シリコンウエハーといった領域には実需が存在します。

とはいえ「今回は違う」という言葉は、バブルの終盤に多く聞かれる言葉でもあります。

ITバブル当時も「インターネットは本物の変化だ」という主張は誤っていませんでした。テーマが本物かどうかと、今の株価水準が適正かどうかは、まったく別の問いだと心得る必要があります。

モメチン相場が終わっても資金を守るための3つのルール

モメチン的な行動は、意志の弱さや知識不足から生まれるわけではありません。

ノーベル経済学賞を受賞したダニエル・カーネマン博士のプロスペクト理論によれば、人間は損失の痛みを同額の利益の喜びより約2倍強く感じるとされます。

乗り遅れる恐怖が追随買いを生み、損失確定への抵抗が損切りを遅らせる。この心理的な罠から抜け出す鍵は、感情ではなく仕組みで判断することにあります。

今、投資家は資金を守りつつ、利益を狙うためにはどうすれば良いのか。3つのルールを提案したいと思います。

ルール①|なぜその銘柄を買うのかを言語化する

第1のルールは、注文を出す前に「なぜこの株を買うのか」を一文で言語化することです。

「決算で売上が前年同期比+20%以上伸びている」「市場規模が3年で2倍になる政府予測がある」といった形で説明できる根拠があれば十分です。

逆に「SNSで話題だから」しか言えない買いは、下落したときに「なぜ持ち続けるのか」も語れず、損切りも遅れやすいです。

ルール②|逆指値注文で損切りラインを設定

第2のルールは、買いと同時に逆指値注文で損切りラインを設定しておくことです。

逆指値とは、設定した価格まで下落すると自動的に売り注文が出る仕組みを指します。購入価格の5〜10%下を目安に設定しておけば、下落局面で「もう少し待てば戻る」という錯覚が入り込む余地をなくせます。

[関連]指値注文と成行注文の違いとは?初心者でも迷わない使い分け・メリットと注意点を徹底解説

ルール③|買い付ける前に一次情報を確認

第3のルールは、SNS情報を「銘柄を知るきっかけ」として使い、最終的な判断は一次情報で行うことです。一次情報とは、企業が発表する決算短信やIR資料、公的機関の統計のような原典を指します。

株探や企業のIRページで直近の業績を数字で確認すれば、「勢い」の裏に裏付けがあるかを見極められます。

モメンタムチンパンジーに関するよくある質問

まとめ|万が一に備えてルールを持とう

モメンタムチンパンジー(モメチン)は、かつては勢いだけで売買する投資行動を揶揄するスラングでした。

独自集計が示した通り、2025〜2026年の日本株では特定セクターへの資金集中が圧倒的なリターンを生み、アナリストもこの言葉を市場分析に使い始めています。

各上昇相場の中では、セクター格差が40〜50ポイントに達する激しい一極集中が起きていました。

一方で、2つの相場を通じて同じ銘柄が買われ続けたわけではなく、フェーズ1で出遅れた電子部品株へ物色が乗り換えられる動きも確認できました。

情報が拡散してから飛び乗る投資家ほど、フェーズ交代の局面で高値掴みに遭いやすいものです。万が一のモメンタム・クラッシュに備えて、あらかじめルールを決めておくことが、モメチン相場で生き残るためには必要だと思います。

買いの根拠を言語化し、損切りを仕組みで自動化し、SNSではなく一次情報を判断軸に置くといったルールを実践に組み込み、相場の熱狂に飲み込まれない投資家を目指してください。

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

日本投資機構株式会社 アナリスト

大学時代に投資家である祖母の影響で日本株のトレーディングを始める。大学時代、アベノミクスの恩恵も受けて資金を増やすことに成功する。卒業後、証券会社、投資顧問会社を経て2019年2月より日本投資機構株式会社の分析者に就任。モメンタム分析を最も得意としており、IPO(新規上場株)やセクター分析にも長けたアナリスト。