SpaceX上場初日のイベントが終わりました。日本の個人投資家もSBI証券や楽天証券でIPO申し込みができたので、昨晩寄り付くまでマーケットを見ていた方も多いと思います。それもそのはず、SBI証券や楽天証券の米国株式売買代金は過去最高を記録したといいます。お疲れさまでした(笑)

先日、僕は目論見書(S-1)を読み解いて、「これは何の会社の上場なのか」「1.75兆ドルの値段は何に付いているのか」を整理していました。今回は上場初日(現地6月12日)に市場が出した「答え」を突き合わせ、ここから何が起きるのかまでを妄想してみます。

結論を先に言えば、初日の値動きは、僕が事前に立てた見立てを、プロの懐疑とリテールの熱狂の両面から証明する結果でした。

目論見書(S-1)まとめ

今回上場したSpaceXは、もはや「ロケットと衛星の会社」ではありません。目論見書ではxAIとX(旧Twitter)が全期間にわたって連結され、宇宙・通信・AIの三本柱を持つ「AIインフラ企業」を目指す設計になっています。業績の見え方、バリュエーションの根拠まで、目論見書から読み解ける要点を整理します。

打ち上げからGrokまで|一社で垂直統合する設計

最も画期的なのは、「AIの未来は物理的な支配——チップ・データセンター・電力——で決まる」との考えに基づき、打ち上げからGrokまでを一社で垂直統合しようとする点です。

セグメント別の業績|Starlinkは黒字・AIは年63.6億ドルの赤字

業績はセグメントごとに見え方が全く違います。Starlink(通信)はFY2025の営業利益率が約39%と、強烈なキャッシュエンジンです。一方でAIは年63.6億ドルの営業赤字を垂れ流し、連結は2024年の黒字から純損失49.4億ドルへ転落しました。手元現金159億ドルに対し有利子負債は291億ドルです。今回の巨額調達は、StarshipとAI——この二つの資本需要がプライベートでは賄いきれなくなった点が本当の理由でしょう。

時価総額1.75兆ドルの根拠|値段の大半は「まだ存在しない市場」

そして肝心のバリュエーションです。時価総額1.75兆ドルは、利益を出す宇宙・通信のEBITDA(約78億ドル)ではどう計算しても正当化できません。根拠は目論見書のTAM(獲得可能市場)28.5兆ドルにあり、うちAIが26.5兆ドルを占めます。つまり、いま利益を生んでいる事業はTAMの7%未満で、値段の大半は「まだ存在しない市場」に紐付いています。これが結論です。

[関連]SpaceX IPOまで残り1ヶ月|上場後の株価展望と日本の宇宙関連株への影響

上場初日の答え合わせ|プロ対リテール

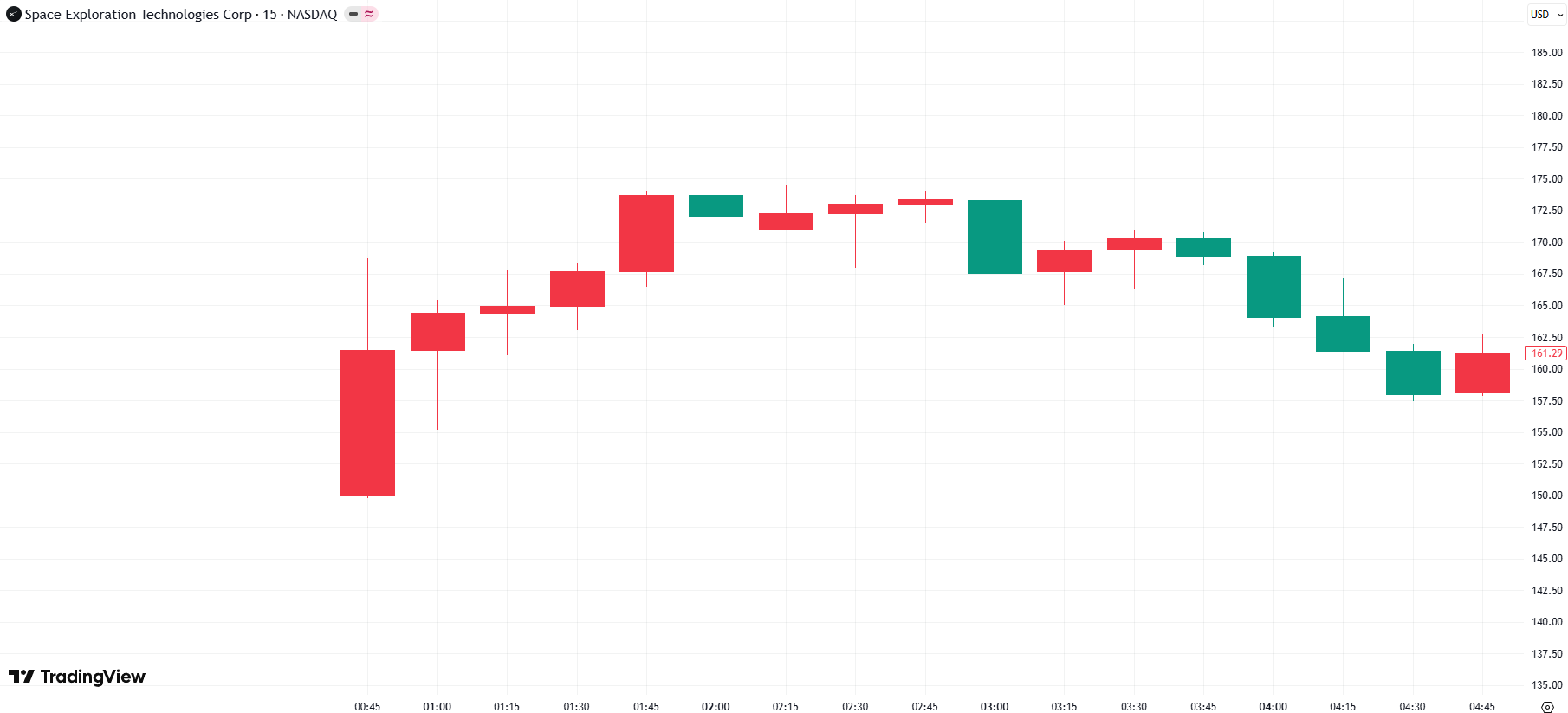

上場初日(現地6月12日)の結果を整理します。公開価格135ドルに対し、寄り付きは150ドルでした。日中高値は176.52ドル(一時+30%超)まで吹き上がり、終値は約161ドル(+19%)で着地しました。

出来高5億株超|マスクは世界初の兆万長者に

宇宙関連のSPCE(Virgin Galactic)が売り物先行だった点も面白く、一番わかりやすいファンディングトレードです。IPO時価総額1.77兆ドルが、終値ベースで約2.1兆ドルへ膨らみました。出来高は5億株超で、2012年のFacebook初日(約5.8億株)に迫る規模です。マスクは数字上、世界初の兆万長者になりました。

プロのアナリストはバリュエーションに懐疑的

引け後は、論調がきれいに真っ二つへ割れました。プロのアナリストはこのバリュエーションに懐疑的が多数派でした。モーニングスターは公開前から割高と断じ、フェアバリューを1株63ドル(公開価格の約53%引き)と算定しています。CFRAは初日に「売り」・目標株価115ドルを付けました。

IPO研究の第一人者リッター教授(フロリダ大)は株価売上倍率92倍に注目し、売上の40倍超で上場した過去45社のうち、3年後に株価が上だったのは7社だけ、平均では半値・市場を約63%下回ったと指摘しています。ウォーレン上院議員は、ガバナンスとバリュエーションを理由にSECへ上場延期を求めていました。

初日の主役はリテール|個人の買いはNvidiaの3.5倍

一方、初日の主役はリテールでした。事前のリテール注文は1,000億ドル超(ブルームバーグ報道)で、個人投資家の純粋な買いはNvidiaの約3.5倍でした。個人投資家はバリュエーションを「ばかげている」と切り捨てつつ、それでも配分を取りに動いた点が象徴的です。キャシー・ウッドら著名投資家も、2030年に2.5兆ドルとする長期強気シナリオを掲げています。「ファンダメンタルズで割高」と「未来を買う」が真正面からぶつかった——それが初日の答えでした。

見逃せないのは、その強弱の綱引きのなかで株価が終値+19%で着地した事実です。初日に限れば、ストーリーがファンダメンタルズに勝ったのです。

ここからは「フロードリブン」の展開

では、我々はこの強弱の綱引きをどう考えるべきか。ここからの流れの変化に注意したいです。この銘柄は、二つの全く別のゲームが一つの株価で起きているのです。

一つの株価で二つの別ゲームが起きている

一つは「135ドル・1.77兆ドルでファンダに基づいて長く持つか」です。もう一つは「需給とインデックスのイベントドリブンなフローに乗るか」です。

ファンダメンタルズのゲーム|長期では見送り

ファンダメンタルズのゲームでは、僕は見送りたいところです。株価売上倍率92倍、AIの巨額赤字、Starship(まだ軌道へペイロードを運んでいない)と軌道コンピュート(目論見書自身が「誰も運用したことがない」と認める)への依存、そして議決権の約8割を握る歪なガバナンス体制が懸念材料です。買い手にとっての非対称性は、はっきり言って不利です。

ただし「割高だから下がる」も成立しにくいと考えます。マスク銘柄をショートして焼かれた投資家は過去たくさんいます。だから僕の見送りは「株価の方向の予想」ではなく、「この値段では長期の優位が取れない」との判断からです。

フローのゲーム|指数組入れの強制的な買いに乗る

妙味があるのは、フローのゲームのほうです。報道によれば、MSCIは6月13日付の早期組入れを認め、Nasdaq-100にも約15営業日で組み込まれる見込みで、Russell系の指数も控えています。トラッカー資金が、投資家の意思と無関係にSPCXを買わなければならない状況です。1.77兆ドルの銘柄に生じるこの強制的な買いは、巨大なインデックスイベントです。

だから僕の立ち位置はこうです。ファンダメンタルズでは正当化できません。けれど、フロードリブンの動きには、割り切って乗る価値があります。条件は一つだけです。「ファンダメンタルズではなく需給を取りに行く」と最初に決め、サイズとゴールを先に設定する点です。

割り切り戦略|ゴールまで決めてから乗る

インデックス組入れのイベントには必ず賞味期限があり、フローが一巡した後やロックアップ明けには、需給の逆回転が待っています。乗るなら、そのゴールまでを含めてプランニングします。それが、割り切り戦略だと考えています。

個人投資家にとっての論点

SPCXは「利益を出す宇宙・通信」「キャッシュを溶かすAI」「まだ存在しない軌道経済」——財務的に全く異質な三つを一つの株価で束ねたプロダクトです。そう整理すると理解しやすいと書きました。

初日は、プロの懐疑とリテールの熱狂が、僕の事前の見立て——ストーリーに株価が付いている——を両側から証明しました。そしてこの銘柄は、AnthropicやOpenAIに続くAIメガIPOの試金石でもあります。

ファンダメンタルズで挑むか、フローで割り切るか。僕がいま見ているのは、後者の動きのほうです。

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

元外資系証券株式本部長マネジングディレクター

日系証券個人営業から証券人生をスタート。その後ロンドンと東京を拠点に20年以上に渡って外資系証券会社の主にトレーディングデスク及び各マネジメント職を歴任。2019年退職。得意分野はフローの裏側分析及び市場構造分析。現在はXやnoteなどで個人投資家向け株式投資の知識提供中心に悠々自適生活を送る。趣味は食とクルマ。