2026年後半に向けて、米国をはじめとする株式市場は方向感の定まりにくい地合いが続いています。

インフレの高止まり、中東情勢と原油価格の振れ、そして新たにウォーシュ議長を迎えたFRB(連邦準備制度理事会)の政策運営などが懸念材料となっています。

本記事では、6月の株式市場の動きと米FOMC(連邦市場委員会)の中身を振り返りながら、2026年後半に投資家が注目すべきポイントを整理します。

足元の米国市場|リスクオフとオンが交錯する高ボラ相場

足元の米国市場は、方向感が定まらず、ボラティリティも高い地合いが続いています。

6月は月初から月末まで、リスクオフとリスクオンが目まぐるしく交錯する展開となりました。

6月上旬|半導体株急落で約1兆ドルが吹き飛ぶ

まず6月上旬、相場は大きく崩れました。

6月5日には、強い雇用統計を受けたインフレ懸念の再燃、AIへの懐疑的な見方、メタの大型増資観測が重なりました。

同日のナスダック総合指数は前日比4.18%安、S&P500も2.64%下落し、NYダウ平均も1.61%安となりました。

半導体株の急落により、時価総額にして約1兆ドルが吹き飛んだ計算です。

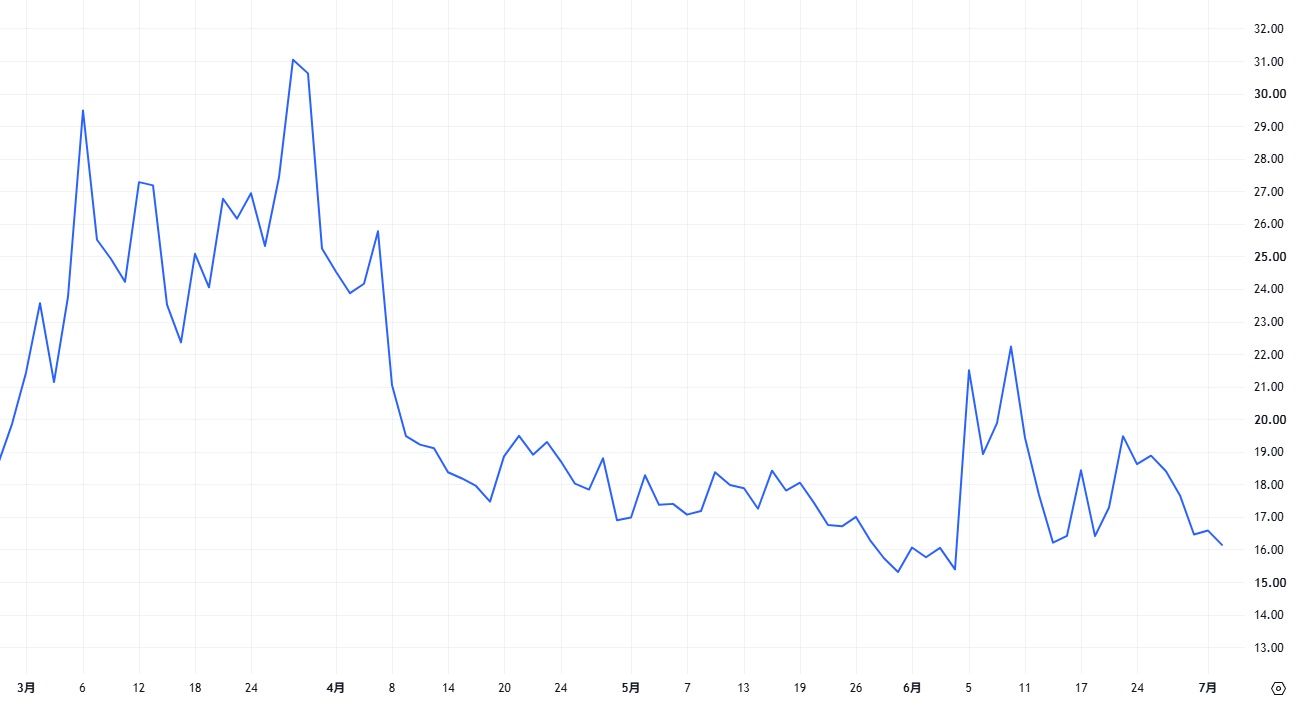

この日は「恐怖指数」とも呼ばれるVIXが39%急騰して20を超え、20年・30年債利回りが再び5%台に乗せています。

※TradingViewより引用

米20年債利回り 2026年3月3日~7月6日

※TradingViewより引用

6月中旬の切り返しとFOMC後の再下落

その後、相場は中旬にかけて急速に切り返し、6月16日にはNYダウ平均が一時史上最高値圏まで戻す場面も見られました。

しかし翌17日のFOMCを境に再び売りが優勢となり、月末週にかけては再び荒い値動きとなりました。

6月23日にはKOSPI(韓国総合株価指数)が8.29%下落し、サーキットブレーカーが発動。

※TradingViewより引用

この日は、米マクロン・テクノロジーの決算発表を6月24日(日本時間25日朝)に控え、半導体関連株に手仕舞い売りが強まりました。

韓国市場では、レバレッジ型個別株ETFの取引が急拡大しており、投機的な取引が増えていたことも値動きを増幅させる一因になったとみられています。

アジア発の半導体株売りは世界に波及し、同日の米国市場はS&P500が1.44%安、ナスダックが2.21%安と下げ幅を広げました。

ハイテクから景気敏感株へのローテーションが鮮明

特徴的なのは物色の中身です。

ハイテク・半導体から、ディフェンシブ株や景気敏感株へと資金が移るローテーションが鮮明になっています。

実際、ナスダック総合指数は、マイクロンの好決算を受けても上昇できず、6月25日には、2月以来初の4日続落を見せました。

一方でNYダウ平均は非ハイテク株に支えられ、7月上旬にも最高値を更新しています。

※TradingViewより引用

指数全体の方向感以上に、セクター間の格差が広がっている点を意識しておきたい場面です。

ウォーシュ氏就任後初のFOMCを市場はタカ派と受け止め

6月の市場を動かした材料をさらに詳しく見ていきましょう。

6月16〜17日、ケビン・ウォーシュ氏がFRB議長に就任してから初めてのFOMCが開かれました。

ウォーシュ氏は5月13日、上院本会議で賛成54・反対45という、FRB議長人事としては最も僅差の票で承認されました。

5月15日に任期満了となったパウエル前議長の後任として、5月22日に第17代FRB議長に就任しています。

ドット中央値は年内に0.25%の利上げを示唆

6月の会合で、米FRBは政策金利を3.50〜3.75%に全会一致で据え置きました。

据え置きは4会合連続です。

ただし、ドットチャート(FOMC参加者による金利予測)では18人中9人が年内に少なくとも1回の利上げを見込み、中央値で0.25%の利上げが示唆されています。

3月時点では平均的なメンバーが2026年の利下げを想定していたため、大きな変化です。

出典:Summary of Economic Projections, June 17, 2026

さらにこれまでと異なるのは、ウォーシュ氏自身がフォワードガイダンスへの長年の懐疑姿勢を理由に、ドット(金利見通し)の提出を見送ったことです。

議長がドットを出さないのは異例で、会見でもフォワードガイダンスは自分たちが担うべき仕事ではないとの持論を重ねて示しました。

声明文の短縮と5つのタスクフォース設置

加えて、FOMC後に発表された声明文は従来の300語超から約130語へと大幅に短縮され、利下げを示唆してきた「追加調整の程度と時期を検討する」という文言が削除されました。

記者会見では「物価安定」が十数回繰り返され、雇用への言及を意図的に抑えることで優先順位が明確に示されています。

あわせて、データ、雇用・生産性、コミュニケーション、インフレ、バランスシートの5分野を検討する5つのタスクフォースの設置が発表されました。

年内に結論を出すスケジュールで、規制の軽量化、ガイダンスの縮小、バランスシートの縮小といった、ウォーシュ氏がかねて掲げてきた方向性が初会合から打ち出された格好です。

総じてウォーシュ新議長の初FOMCは、「物価安定の最優先」と「コミュニケーション改革」を強く印象づける内容になりました。

株式市場は下落、イールドカーブはフラット化

ウォーシュ新議長の下での初のFOMCを受けて、17日の米国株市場は売りで反応しました。

NYダウ平均が0.98%安、ナスダックが1.34%安、S&P500が1.21%安で取引を終えています。

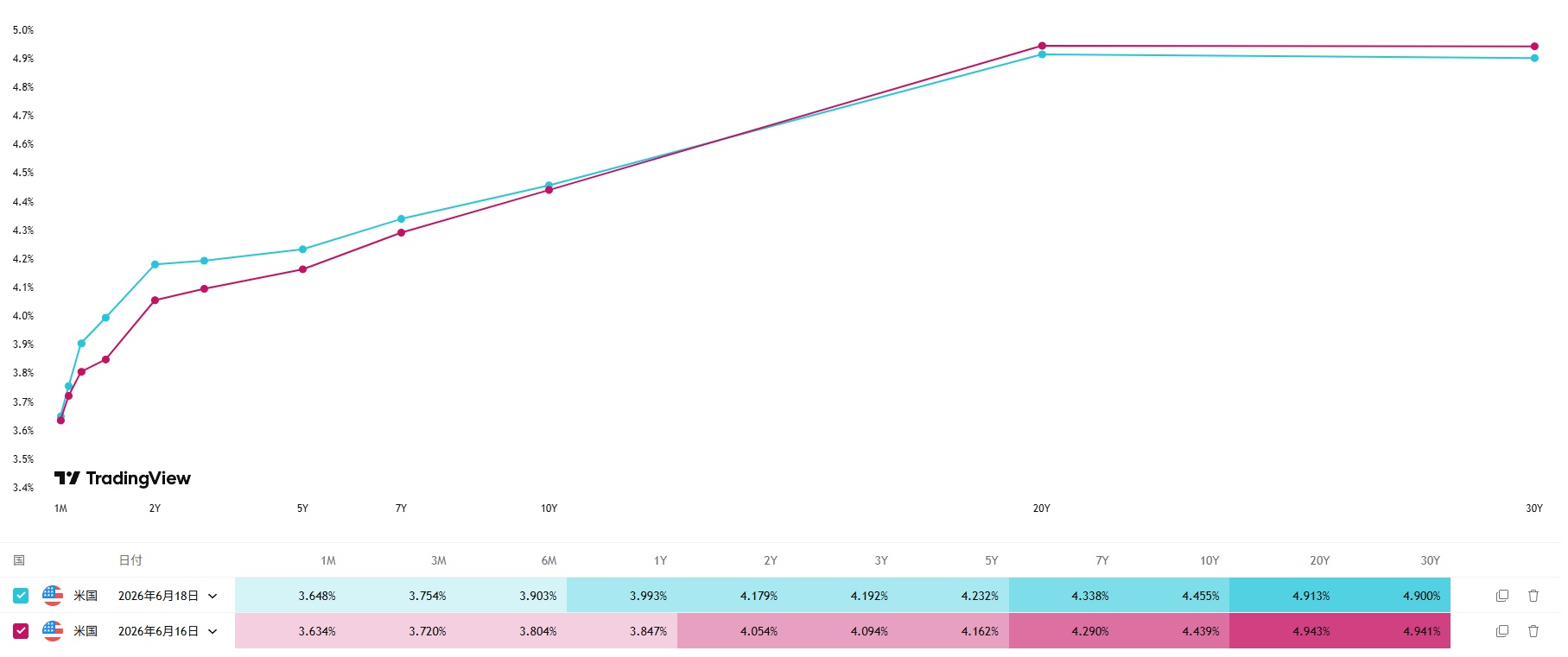

債券市場では利上げ観測の再燃を映して短期金利が上昇する一方、長期金利はむしろ低下し、イールドカーブはフラット化しました。

※TradingViewより引用

背景には、トランプ大統領が利下げを期待してウォーシュ氏を指名したにもかかわらず、インフレの高止まりを理由に利下げが当面棚上げとなった事情があります。

政治とFRBの独立性をめぐる緊張も意識されました。

パウエル前議長が2028年まで理事職にとどまるため、FOMC内に事実上の「2トップ」構図が生まれる可能性も、この対立を一段と際立たせています。

中東停戦で原油下落|利下げの根拠には力不足

今回のFOMCでFRBメンバーが利上げを意識せざるを得なかった大きな理由の1つが、エネルギー価格の高騰でした。

その原油が、中東停戦を受けて下落に転じています。

ただし、これで利下げというほど話は単純ではありません。

停戦が本当に定着するのか、そしてエネルギー以外のインフレ圧力が引くのかが今後の鍵になります。

米・イラン戦闘終結合意までの経緯

これまでの経緯を振り返っておきましょう。

2026年2月末に米国・イスラエルがイランへの大規模攻撃を開始し、報復としてイランがホルムズ海峡を事実上封鎖したことで、原油価格は高騰しました。

4月に一度2週間の停戦が成立した後、6月14〜15日にトランプ大統領がSNSで米・イランの「戦闘終結」合意を発表。

6月17〜19日には14項目からなる覚書(イスラマバード了解覚書)が署名・発効しました。

覚書には、米軍による海上封鎖の解除、ホルムズ海峡の開放と航路正常化、石油輸出の再開、イランの凍結資産へのアクセス回復などが盛り込まれています。

一方で、核問題や制裁解除の最終形といった本質的な争点は、いずれも今後60日間の協議に先送りされました。

6月25〜28日には、米・イラン双方が相手の合意違反を主張して攻撃を行っており、停戦の定着にはなお大きな不確実性が残ります。

[関連]ホルムズ海峡封鎖と中東戦争長期化で日本株はどうなる?機関投資家の考え方を解説

ホルムズ海峡通行回復でブレント原油は下落

情勢の安定には不確実性が残っているのにもかかわらず、原油価格は大きく下落しています。

ホルムズ海峡の通航が想定より早く回復したことで、価格に上乗せされていた地政学リスクプレミアムが急速に剥落したためです。

6月24日にはブレント原油が73ドル台と、米・イスラエルがイランへの空爆を開始する前(2月末)以来の安値をつけ、WTIも70ドルを割り込みました。

7月6日時点ではWTIが約68〜69ドル、ブレントが72ドル前後で推移しています。

※TradingViewより引用

もっとも、原油価格は攻撃開始前水準は上回ったままで、停戦が再び崩れれば短期間で急反発しうる、不安定な地合いが続いています。

CPI4.2%|原油下落は利下げ転換を正当化しない?

インフレの現状も楽観はできません。

5月の米消費者物価指数(CPI)は前年比で4.2%上昇し、約3年ぶりの高水準となりました。

これについて、FRBの基本的な見立ては、「春の原油高によるインフレは一時的な供給ショックであり、今後数カ月で徐々に和らぐため、年内は金利据え置きが続く」というものです。

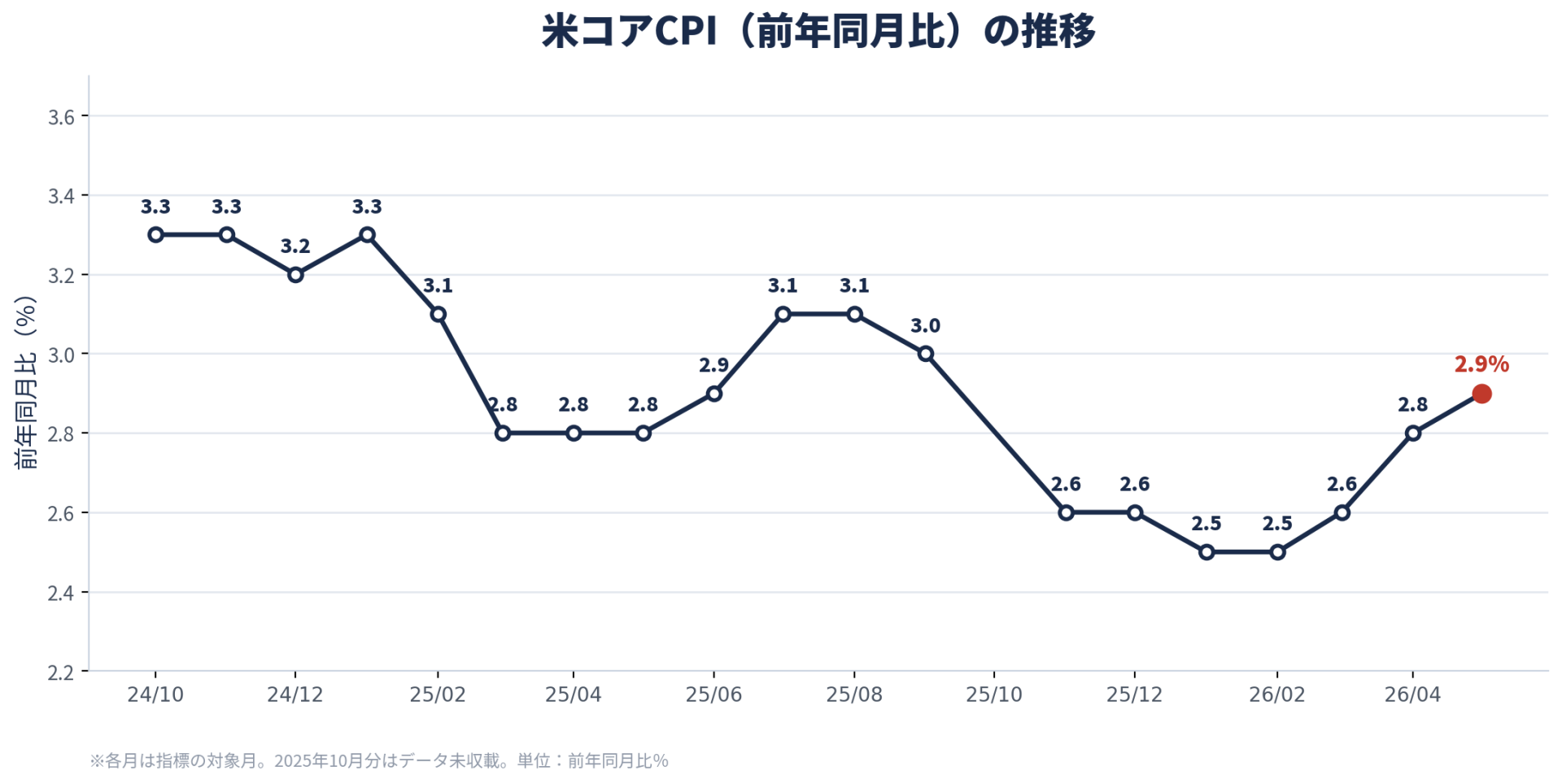

しかし、5月のCPIを見ると、変動の大きいエネルギー・食品を除くコアCPIも2.9%上昇と2%の目標を上回っています。

原油の下落によって、FRBが急いでインフレに対応する必要性は和らいでいますが、コアCPIの上昇が続く以上、利下げへの転換はなかなか正当化できないと考えられます。

下半期の株式市場を占う上での注目材料

以上の足元の状況を踏まえて考えると、下半期の株式相場を左右するドライバーは、大きく2つに集約されます。

1つは金融政策、もう1つはAI・半導体株の高バリュエーション調整が続くかです。

この2大テーマを揺らす変数として、個人消費支出(PCE)やCPIなどのインフレ指標、雇用統計、原油価格と停戦の持続性をチェックする必要があります。

9月のSEPでの金利水準予測に注目集まる

まず頭に入れておきたいのが、金融政策のスケジュールです。

次回のFOMCは7月28〜29日ですが、ここではSEP(Summary of Economic Projections:経済予測サマリー)の更新はありません。

その後、9月15〜16日にSEPの更新を伴う会合が控え、10月27〜28日、12月8〜9日と続きます(SEP更新は9月と12月)。

株式市場にとって大きく影響を与えそうな材料は、9月のSEPにおけるFOMC参加者による金利水準の予測です。

6月会合では予測の中央値が「年内利上げ」に傾いたことが、高PER・グロース・ハイテク株の重石になりました。

9月にこの中央値が利上げ寄りのままなら、バリュエーション調整圧力が続きます。

逆に、原油下落を受けて中立寄りに戻れば、割引率の低下を通じた株高(リリーフ・ラリー)の余地が生まれます。

[関連]2026年の経済イベントカレンダー|株式投資に使える主要スケジュールや季節性まとめ

7月2日の雇用統計を市場は好感。次の注目はCPI・PCE

7月2日発表の6月雇用統計は、非農業部門雇用者数が前月比5.7万人増と伸びが鈍化する一方、失業率は4.2%へ前月の4.3%から小幅に改善しました。

非農業部門雇用者数の伸びがエコノミスト予想の11万人増を大きく下回ったものの、現在は採用も解雇も低水準で、労働市場は加熱も冷え込みもせず、安定しているとの見方が大半です。

株式市場は、こうした雇用の安定を好感しています。

今後は、7月14日に発表予定の米6月消費者物価指数(CPI)や30日に予定する米6月個人消費支出(PCE)の発表に注目が集まります。

停戦の持続性は引き続きリスク要因

地政学面では、停戦の持続性そのものが下半期最大のテールリスクです。

米・イランは6月17〜19日に覚書へ署名しましたが、6月20日にイランがホルムズ海峡の開放撤回を宣言し、6月25〜28日には双方が攻撃を応酬するなど、署名後もすでに揺らいでいます。

核問題や制裁解除は今後60日間の協議に先送りされており、「対立の一時停止」の域を出ていません。

4月にも一度停戦が成立した後に紆余曲折をたどった経緯があるだけに、楽観は禁物です。

AI・半導体株の高バリュエーション調整は継続するか

そして下半期の株式相場にとっては、AI・半導体株の高バリュエーション調整が続くかどうかも重要です。

SKハイニックスが300億ドル規模の米国上場を計画するなど、メモリ関連の資本需要・供給増がセンチメントの重しになっています。

6月のKOSPI急落や、マイクロン決算前後の乱高下は、指数が一握りの半導体・AI銘柄に極端に集中しているリスクを浮き彫りにしました。

この集中は米国のS&P500・ナスダックだけでなく、日経平均株価やKOSPIにも共通しており、AI相場が崩れれば指数全体が大きく揺れます。

まとめ|2026年後半マクロ環境の3つの注目テーマ

2026年後半のマクロ環境は、「インフレ高止まり下での金利据え置きと利上げバイアス」「地政学リスクと原油価格の変動」「新FRB議長下でのコミュニケーションの不確実性」の3つのテーマが同居すると考えます。

年初に多くの市場参加者が織り込んでいた利下げシナリオは大きく後退し、足元ではむしろ利上げの可能性すら意識される地合いに変わりました。

中東停戦と原油下落はこの緊張をいくらか和らげる方向に働きますが、停戦の定着が確認され、インフレ指標が明確に鈍化するまでは、FRBが中立スタンスを崩す材料にはなりにくいでしょう。

株式市場については、AI・半導体の高バリュエーション調整リスクと、ディフェンシブ・景気敏感株へのローテーションが当面のテーマになります。

指数全体の上下以上に、セクターやファクター間の格差が広がりやすい地合いであり、分散とリバランスの重要性が改めて高まる場面です。

日本株でも、原油・為替・金利への感応度と半導体サイクルがどの段階にあるかを意識しながら、選別的に臨む姿勢が2026年後半の基本になると考えます。

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

Marina Bay Capital Advisors Pte Ltd (シンガポール) CEO / 記事監修

大学卒業後、ゴールドマン・サックス証券など大手証券会社の投資調査部にてシニアアナリストとして日本株を担当。日経アナリストランキング首位。日本経済新聞、テレビ東京等のメディアにも多数出演。その後、世界有数の株式ヘッジファンドにて日本株ロング・ショートファンドの運用に従事。日本株運用のマネージング・ディレクター、日本株運用責任者などを歴任。ロング・ショート運用を通じて、国内外の様々な業界や企業に精通。