「自動運転」は、AI・半導体・センサー・通信といった先端技術が一台のクルマに集約する巨大テーマです。米国ではWaymoが無人タクシーの商用運行を広げ、日本でもホンダが東京都内で自動運転タクシーの事業化を計画するなど、レベル4(特定条件下の完全自動運転)の実用化が現実の段階に入りました。

技術の裾野が広いぶん、恩恵を受ける企業も半導体からソフトウェア、完成車まで幅広く広がります。関連銘柄は材料が出るたびに物色されやすく、投資テーマで根強い人気があります。

本稿では、自動運転関連銘柄を恩恵タイプ別に、本命株の業績・注目ポイントから投資の注意点まで解説します。記事の後半には、取り上げた銘柄をまとめた一覧表も用意しました。

自動運転関連銘柄とは|技術レベルと市場の全体像

自動運転関連銘柄を理解する出発点は、技術の「レベル」と市場の大きさです。どの段階の技術が実用化に近いのか、市場がどれだけ伸びるのかを押さえておきましょう。

自動運転はレベル0〜5の6段階|焦点はレベル4

自動運転技術は、国際的な基準でレベル0からレベル5までの6段階に分けられます。レベル0が運転支援なし、レベル2が部分的な運転支援(ハンドルとアクセルの同時支援)、レベル3が特定条件下でシステムが運転を担い、レベル4は特定条件下で完全に無人化できる段階です。レベル5は条件なしの完全自動運転を指します。

いま市場の焦点はレベル4の商用化です。米国のWaymoやかつてのCruiseが自動運転タクシーの運行を進め、日本でもホンダが2026年の事業化を掲げています。運転席が不要になるレベル4は、社会を変えるインパクトを持つため、関連する企業への注目が高まっています。

AI自動運転市場は2030年に約900億ドルへ

市場の伸びも見逃せません。AI自動運転システム市場は、2023年の約280億ドルから、2030年には約900億ドルへと急拡大する見通しです。年平均成長率(CAGR)は18%超と、AI関連分野のなかでも際立った成長性を示しています。

この分野では「走行データを制する企業が市場を制す」といわれます。膨大な走行データを収集・解析し、AIの精度をどれだけ高められるかが競争の核心です。競争をけん引するのは、米国のWaymoやテスラ、中国の百度、そして日本のトヨタやソニーといったグローバル企業です。AI分野の関連銘柄は、以下の記事でも整理しています。

[関連]AI関連銘柄2026年版|本命の日本株・米国株とAIエージェントなど注目テーマを解説

自動運転の本命関連銘柄|「頭脳」を担う半導体

自動運転車は「走るコンピューター」であり、その頭脳を担うのが車載半導体です。周囲を認識し、瞬時に判断・制御する演算能力が安全性を左右するため、半導体メーカーは自動運転テーマの中核に位置します。

ルネサス エレクトロニクス(6723)|車載マイコンの雄

1台のクルマに数十から百個単位で搭載される車載マイコンで、世界的な地位を築く半導体大手です。ADAS(先進運転支援)やレベル4の演算を担うSoC「R-Car」の拡充を続け、自動運転の頭脳を供給する中心的な存在です。

業績は在庫調整の谷を抜け、急回復に入りました。26年12月期第1四半期は売上収益3,803億円(前年同期比+23.2%)、営業利益906億円(同+320.7%)、最終利益は前年同期比2.6倍の681億円に急拡大しています。営業利益率は前年同期の7.0%から23.8%へ改善し、自動車向け事業の売上も10.6%増と伸びました。車載市場の回復を追い風に、自動運転の演算需要を取り込む構図です。

[関連]半導体関連銘柄の本命株|AI・ダイヤモンド・国産化テーマを徹底解説

ソシオネクスト(6526)|車載カスタムSoCの専門家

パナソニックと富士通の半導体部門が統合して生まれた、SoC(システム・オン・チップ)開発のファブレス企業です。自動運転やADASでは、汎用品では消費電力や性能の最適化に限界があるため、各社が専用設計のチップを求めます。ソシオネクストは、車載カメラやセンサー統合、画像処理向けのカスタムSoCで、まさにこの専用設計を担います。

足元の業績は、先行投資の段階にあります。26年3月期は売上高2,008億円(前期比+6.5%)と増収の一方、粗利率の低い新製品の量産開始で営業利益は123億円(同-50.6%)と減益でした。ただし27年3月期は、中国車載向けの拡大に加え、北米の車載・データセンター向け新規量産品の販売開始が寄与し、売上高2,150億円へ増収増益を見込みます。目先の減益を「仕込み」と見るか、回復の確度を見極めたい銘柄です。

完成車・サービスの自動運転関連銘柄

クルマ本体をつくり、自動運転を社会に実装するのが完成車メーカーです。技術開発の主導権を握る一方、投資規模も大きく、成果が出るまでの時間軸が長い点が特徴です。

トヨタ自動車(7203)|Woven Cityで自動運転を社会実装

自動運転を単体の技術ではなく、街全体で機能する「社会システム」ととらえているのがトヨタです。静岡県裾野市の実証都市「Woven City」は2025年9月にオフィシャルローンチを迎え、約100人が暮らしながら自動運転車やロボットの実証を始めました。

技術基盤の要が、車両の機能をソフトウェアで定義・更新する「Arene OS」とSDV(ソフトウェア・デファインド・ビークル)です。スマートフォンがOSの更新で進化するように、クルマも継続的に賢くなる仕組みを目指します。2026年4月には、豊田章男会長の意思決定を学んだAIや大規模AI基盤モデルの稼働も公表しました。自動車の巨人が描く自動運転の未来図を、株価も長い目で織り込んでいく展開です。

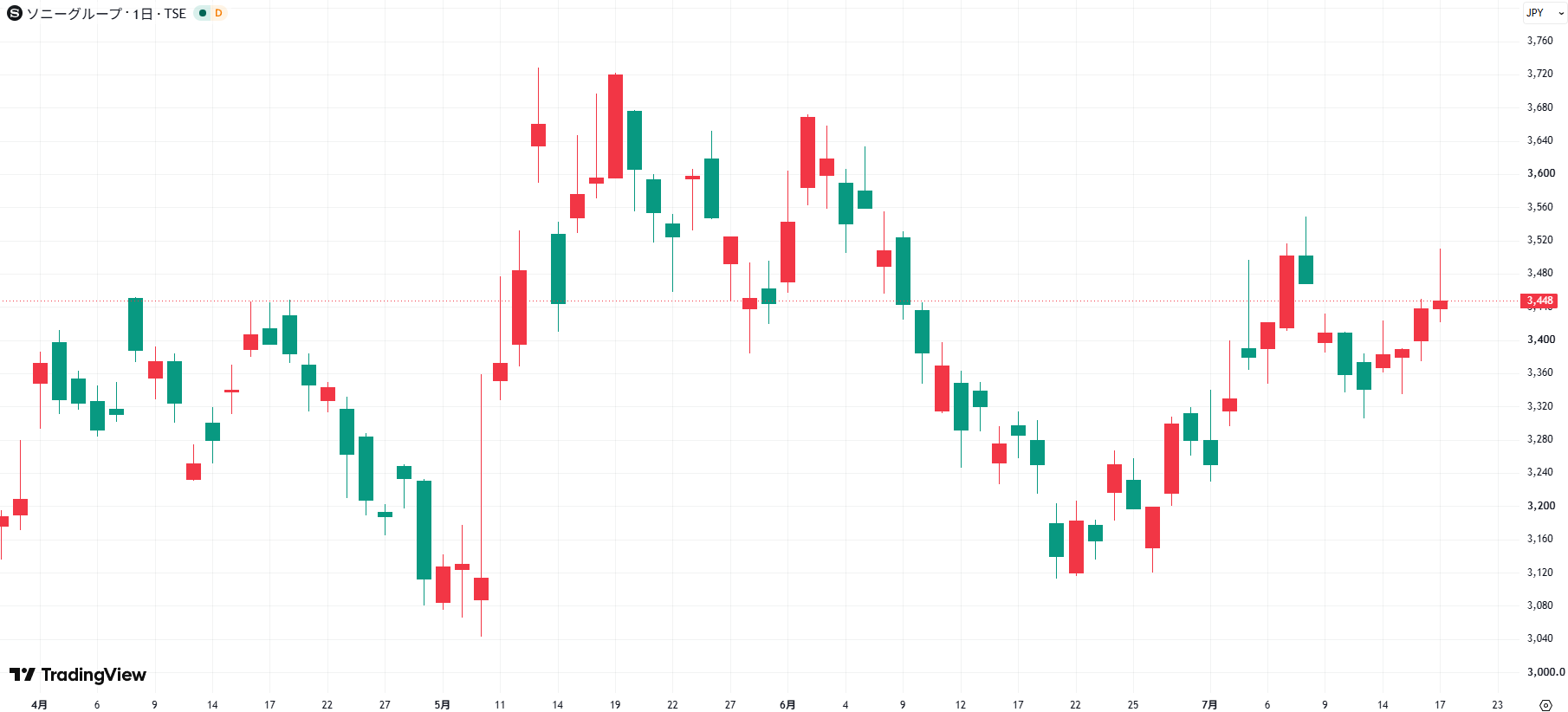

ソニーグループ(6758)・本田技研工業(7267)|AFEELAで移動する電子機器へ

ソニーグループとホンダが共同で立ち上げたのが、EVブランド「AFEELA(アフィーラ)」です。クルマを「移動する電子機器」ととらえ、ソニーのセンサー・エンタメ・AIの知見と、ホンダの車体づくりを融合させます。車内をエンターテインメント空間に変える発想が特徴です。

ソニーグループは、自動運転の「目」となる車載用CMOSイメージセンサーで世界首位級のシェアを持ち、完成車とセンサーの両面で自動運転に関わります。自動運転車はカメラ・ミリ波レーダー・LiDAR(レーザーで距離を立体的に測る目)といったセンサーを1台に何個も搭載するため、普及がそのまま部品需要の増加につながります。ホンダは、GMと共同開発を進めながら、都内での自動運転タクシー事業化を計画しています。異業種連携が生む新しいクルマの形が、テーマの広がりを象徴します。

自動運転関連銘柄の一覧|本命・注目株を恩恵タイプ別に整理

自動運転関連銘柄と一括りにしても、クルマの「頭脳」を担う半導体、「目」となるセンサー、車体をつくる完成車、走行を制御するソフトウェアと、恩恵の受け方は企業ごとに大きく異なります。恩恵のタイプで分類すると、銘柄の性格がつかみやすくなります。ここまで取り上げた銘柄を一覧で振り返りましょう。

| 分類 | 銘柄名 | コード | 市場 | 注目ポイント |

|---|---|---|---|---|

| 半導体・SoC | ルネサス エレクトロニクス | 6723 | 東証プライム | 車載マイコンの世界的大手。R-CarでADAS・レベル4の演算を担う |

| 半導体・SoC | ソシオネクスト | 6526 | 東証プライム | 車載向けカスタムSoCのファブレス。大型商談の積み上げが続く |

| 完成車・サービス | トヨタ自動車 | 7203 | 東証プライム | Woven Cityで自動運転を社会実装。Arene OSでSDVを推進 |

| 完成車・サービス | ソニーグループ | 6758 | 東証プライム | ホンダとAFEELAを展開。センサー・エンタメの知見を融合 |

| 完成車・サービス | 本田技研工業 | 7267 | 東証プライム | 都内で自動運転タクシーの事業化を計画。GMと共同開発 |

| センサー・LiDAR | ソニーグループ | 6758 | 東証プライム | 車載用CMOSイメージセンサーで世界首位級 |

| ソフトウェア | ZMP | 未上場 | 自動運転開発の草分け。上場観測が相場の材料になりやすい | |

| ソフトウェア | アイサンテクノロジー | 4667 | 東証スタンダード | 高精度3次元地図。自動運転の走行基盤データを提供 |

自動運転関連銘柄の過去の急騰事例|ZMP上場観測が生んだ相場

自動運転関連銘柄が思惑でどう動くかは、過去の実例がよく物語っています。代表格が、自動運転ベンチャーZMPの上場をめぐって2016年に起きた「ZMP関連相場」です。値動きの激しさと危うさを具体的に振り返っておきましょう。

2016年の上場承認でFVCがストップ高

ZMPは2001年設立の自動運転ベンチャーで、当時「日本で最も自動運転技術をリードする未上場企業」と目されていました。2016年11月14日に東証マザーズへの上場が承認されると、出資先の上場企業に思惑買いが殺到します。

象徴的だったのが、フューチャーベンチャーキャピタル(8462)です。傘下ファンドがZMPに5.53%出資していると判明し、上場承認の報道でストップ高となりました。ZMPの想定発行価格760円で計算すると、保有株の総額は約12億円。売上高10億円規模だった同社の収益に大きく効くとの期待が、株価を押し上げました。

一方で、それまで「ZMP関連」で買われていた銘柄には反落も出ました。JAFCOは一時5%安、ドリームインキュベータやアートスパークホールディングス(3663)は18%前後下落しています。承認前の盛り上がりが強すぎた反動で、材料が出た瞬間に売られる「出尽くし」が起きた形です。

情報流出で上場中止|思惑相場の危うさ

ところが、上場承認からわずか約3週間後の2016年12月8日、ZMPは顧客情報の流出を理由に上場を取りやめました。上場前提で買われていた関連銘柄は、期待の裏付けを失います。思惑だけで買い上がった相場が、一つの発表で崩れる怖さを示した事例です。

その後も、ZMPは材料が出るたびに関連銘柄を動かしました。2018年10月には、ZMPの物流支援ロボット「キャリロ」の中国販売が報じられ、再びフューチャーベンチャーキャピタル(8462)が急騰しています。ZMPは未上場のまま、いまも上場観測が浮上するたびに関連銘柄の物色材料になり続けています。

教訓|思惑先行の相場は反動も速い

ZMP相場が教えるのは、材料が出た瞬間に資金が集中し、期待が薄れると急落するテーマ株の性質です。とりわけ「上場観測」「提携報道」だけで買われた銘柄は、実体の業績が伴わないぶん、反動も速くなります。自動運転は実用化まで時間のかかるテーマだからこそ、急騰事例は「上がる楽しみ」であると同時に、高値づかみのリスクと表裏一体だと押さえておきましょう。

見落としがちな自動運転関連銘柄のリスク

成長期待の大きいテーマだからこそ、投資の前に押さえておきたいリスクがあります。次の2点は特に意識しておきましょう。

実用化まで時間がかかり、思惑で乱高下しやすい

レベル4以上の本格普及は、法整備・インフラ・コストの壁があり、時間のかかるテーマです。そのため、実際の売上や利益より先に「期待」で株価が動きやすく、材料の有無で乱高下します。短期で臨むなら損切りラインを先に決め、長期で臨むなら業績の裏付けがある企業を選ぶ、という使い分けが欠かせません。

「連想だけの銘柄」と「実際に稼ぐ銘柄」を分ける

自動運転関連とされる銘柄には、実際に車載半導体やセンサーで売上を得ている企業と、提携報道などで連想買いされているだけの企業が混在します。ルネサスやソシオネクストのように、自動運転の進展が業績に直結する企業は、テーマが一巡しても残りやすいと考えられます。一方、連想で買われた銘柄は材料が薄れると戻り足が速い点に注意が必要です。

まとめ|自動運転関連銘柄は恩恵タイプと業績で選ぶ

自動運転は、AI・半導体・センサー・完成車が集約する巨大テーマで、レベル4の商用化が現実味を帯びるなか、関連企業への注目が高まっています。AI自動運転市場は2030年に約900億ドルへ拡大する見通しで、中長期の成長シナリオを支えます。

銘柄選びの軸は、恩恵の受け方の違いです。頭脳を担う半導体(ルネサス・ソシオネクスト)、社会実装を進める完成車(トヨタ・ソニーG・ホンダ)、目となるセンサー・LiDARと、役割ごとに性格が異なります。思惑で乱高下しやすいテーマだけに、業績の裏付けがある企業を軸に、中長期の視点で向き合いたいテーマです。

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

日本投資機構株式会社 アナリスト

準大手の証券会社にて資産運用のアドバイザーを務めた後、日本株主力の投資顧問会社の支店長となる。現在は日本投資機構株式会社の筆頭アナリストとして多くのお客様に株式投資の助言を行いつつ、YouTubeチャンネルにも積極的に出演しており、資産運用の重要さを発信している。