2026年2月8日(日)に衆議院総選挙を控えて、日経平均株価は高値圏での底堅い値動きを続けています。

日本株市場では、「選挙は買い」「衆院解散は買い」というアノマリーが長年高い再現性を示しており、今回もそれに則った結果となっています。

いったいなぜ、「選挙は買い」アノマリーがここまで強力なのか、本記事では過去のデータと外国人投資家の行動原理をもとに検証します。

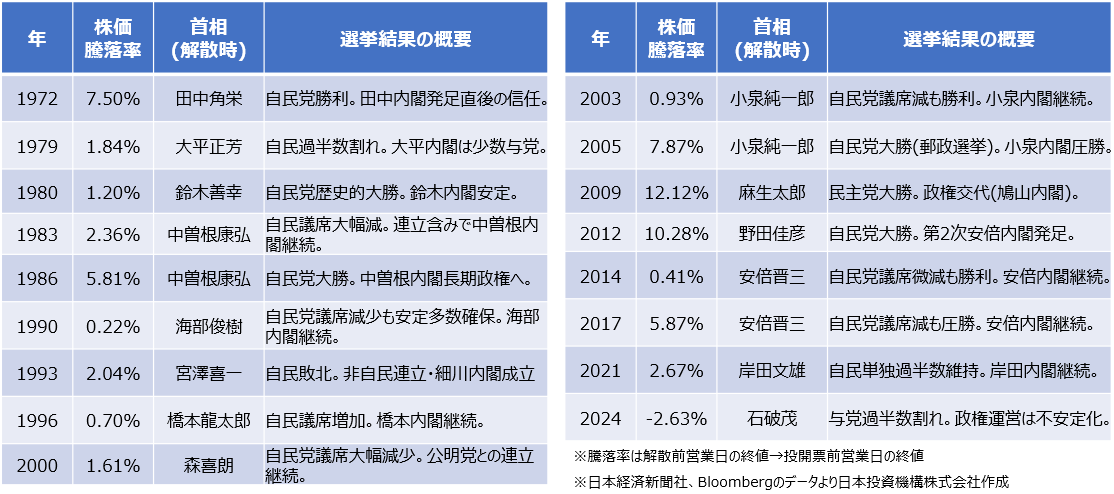

衆議院解散日から投票日までの上昇確率は約94%

1969年以降の衆議院解散時における株価動向を検証すると、解散日から投票日までの期間において、日経平均株価は18回中17回で上昇しています。

また、解散から投票日までの上昇幅は、平常時の同期間平均を上回るケースが大半となっています。

上昇確率は約94%に達し、他の政治イベントと比較しても極めて高い再現性を示しています。

さらに衆議院総選挙そのものに着目した場合でも、選挙前1〜2か月の株価上昇確率が高く、選挙通過後は短期的に材料出尽くしで調整する傾向が見られます。

なぜ衆議院解散で、外国人投資家(機関投資家)は買いを入れるのか

これまでの衆議院解散は、外国人投資家、特に長期資金を運用する機関投資家の買いを誘発してきました。

特に象徴的なのが、小泉政権下のいわゆる郵政解散と、第2次安倍政権誕生時の相場展開です。

2005年の郵政解散では、解散から選挙を経て株価はおおむね8%前後上昇しました。

また、2012年の第2次安倍政権誕生局面では、政権発足前後から株価は10%を超える上昇を記録しています。

この局面でマーケットを押し上げた主役は、個人投資家ではなく、外国人投資家(機関投資家)でした。

売買シェアを見ても、海外勢が主導して日本株の評価を切り上げていったことが分かります。

郵政解散と第二次安倍政権の共通点は不透明感の低下

小泉政権の郵政解散は、郵政民営化政策自体の是非以上に、党内反対勢力を排してでも政策を通すという強烈なリーダーシップが、市場に強いインパクトを与えました。

また、第二次安倍政権では、政権発足時点で長期政権への期待が高まり、この政権は簡単には倒れないとの見方が一気に広がりました。

こうした政策遂行能力、すなわちリーダーシップの確実性を外国人投資家は最も重視します。

政策がどれほど魅力的であっても、それを実行できる政権基盤がなければ意味を持ちません。

逆に言えば、方向性が明確で、実行力のある政権が長期にわたり継続する見通しが立てば、個々の政策内容に多少の不確実性があっても、投資判断は前向きになります。

外国人投資家(機関投資家)は「不確実性を嫌う」

そもそも外国人投資家、特に年金やソブリン・ウェルス・ファンド、グローバル運用会社といった機関投資家は、不確実性を最も嫌う存在です。

彼らにとって最大のリスクは、短期的な株価変動そのものではなく、前提条件の急変にあります。

したがって、強い支持率を背景にした解散は、政治的不透明感を低下させ、投資期間を一気に延ばせるイベントだと受け止められます。

衆議院解散から総選挙に至るプロセスでは、投開票の日程が決まり、いつまでに政治的な結論が出るかが見えるようになります。

これは外国人投資家にとって極めて重要です。

結論が出る期限が明確になると、リスクを定量化しやすくなるからです。

近年は選挙がアルゴリズム取引の買いトリガーに

さらに近年では、この「選挙は買い」というアノマリーが、アルゴリズム取引の買いトリガーとしても機能しています。

過去のデータに基づいて、選挙や解散と株価の関係を組み込んだモデルは数多く存在します。

「強い政権による解散」も、裁量判断を介さず、自動的に日本株のエクスポージャーを引き上げる仕組みとして組み込まれているケースが少なくありません。

その結果、解散が市場に好感される局面では、裁量型の機関投資家による買いとアルゴリズムによる機械的な追随買いが同時に発生するのです。

2024年の石破政権下での解散は唯一の例外に

こうした強力なアノマリーに、唯一の例外が生じたのが2024年の石破政権下での衆院解散でした。

このケースでは、1969年以降で初めて解散から投票日にかけて株価が下落しました。

しかし、この2024年の事例は、特殊なケースと捉えるのが自然です。

何故なら、政権支持率が低位にとどまっており、追い込まれた末の解散と市場に受け止められたからです。

この結果、選挙後に政権がどの程度安定するのか、あるいは短期間で再び政治情勢が流動化するのではないか、という懸念が払拭されませんでした。

外国人投資家にとって、これは致命的です。

たとえ選挙があっても、その先に再び不確実性が戻ってくる可能性が高いと判断されれば、リスクを取る理由がなくなります。

アルゴリズムも同様で、政権安定性を示す指標が一定水準に達しなければ、買いシグナルは点灯しません。

つまり、2024年はアノマリーが否定されたのではなく、発動する前提条件が満たされなかったと言えます。

2026年の衆議院解散総選挙における投資戦略

これに対して、高市政権は状況が大きく異なります。

発足以降、高い支持率を維持しており、市場では長期安定政権への期待が極めて高まっています。

党内掌握力も高く、政策決定プロセスにおいてブレが生じにくいとの見方が、市場で共有されつつあります。

政権基盤が強固であれば、選挙後も政策の方向性が大きく変わる可能性は低いと見なされます。

このような環境下では、外国人投資家は日本株に対して「安定のプレミアム」を付与します。

これは、政策変更リスクの低下、投資期間の延長、マクロ前提条件の安定といった要素を評価した結果として、株価バリュエーションが切り上がる現象です。

結局のところ、外国人投資家が求めているのは完璧な政策ではありません。

不確実性が低く、前提条件が長く続くという確信です。

高市政権がその条件を満たすと市場が判断する限り、「選挙は買い」通りの株価上昇が実現する可能性が高いです。

選挙の時期にはどの銘柄をいつ買うべきか

では、選挙の時期に買いに入るのであれば、どんな銘柄を買い付けて、どう利益を確定するのが良いのでしょうか。

狙い目と売却の時期についても考えていきましょう。

選挙の時期には防衛、エネルギー、インフラ関連銘柄に注目

まず狙うべきセクターは、政権のリーダーシップが直接反映されやすい分野です。

具体的には、防衛、エネルギー、インフラ関連が挙げられます。

これらの分野では政策が継続される確実性が重視されやすく、長期安定政権への期待が高まる局面では、外国人投資家の資金が入りやすい特徴があります。

出口戦略やリスク管理も忘れずに

アノマリー通りに相場が進んだ場合、株価は投票日前日から直前にかけて高値を付けやすくなります。

機関投資家は選挙結果を跨がず、不確実性が再び高まる前に段階的に利益確定するのが一般的だからです。

選挙後は材料出尽くしによる調整が起こりやすい点にも注意が必要です。

また、リスクシナリオも想定しておく必要があります。

想定外の議席減や政権基盤への不安が生じた場合、「安定のプレミアムは一気」に剥落します。

そのため、ポジションを積み上げ過ぎず、イベントを跨ぐリスクは最小限に抑えることが、機関投資家的なリスク管理の基本となります。

アノマリーを盲信するのではなく、不確実性も意識した運用姿勢が求められます。

まとめ|海外投資家の買い、アルゴリズムの追随買いに期待

ここまで見てきたように、「選挙は買い」のアノマリーは極めて再現性が高くなっています。

その本質は、世界市場を動かす機関投資家が不確実性を極端に嫌う点にあります。

解散によって政治決着の期限が明確になり、さらに強力なリーダーシップを持つ安定政権への期待が高まる局面では、政策の継続性が評価され、海外資本の流入やアルゴリズム取引の追随を誘発します。

ただし、政権基盤が脆弱な場合は例外も生じるため、政権支持率と政策遂行能力を見極めることが肝要です。

投票直前に高値を付けやすい特性も踏まえた規律あるリスク管理が投資成功の鍵となります。

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

Marina Bay Capital Advisors Pte Ltd (シンガポール) CEO / 記事監修

大学卒業後、ゴールドマン・サックス証券など大手証券会社の投資調査部にてシニアアナリストとして日本株を担当。日経アナリストランキング首位。日本経済新聞、テレビ東京等のメディアにも多数出演。その後、世界有数の株式ヘッジファンドにて日本株ロング・ショートファンドの運用に従事。日本株運用のマネージング・ディレクター、日本株運用責任者などを歴任。ロング・ショート運用を通じて、国内外の様々な業界や企業に精通。