株式会社ポケモンやゲームフリークと共同開発したNintendo Switch 2向けタイトル『ぽこ あ ポケモン』の強い初動を受けて、コーエーテクモホールディングス(3635)の株価が急伸。

『ぽこ あ ポケモン』は、発売4日で世界販売220万本、国内100万本を突破したと伝わっています。

これを受けて、コーエーテクモについても第4四半期の業績上振れや来期成長への思惑が一気に高まっています。

今後も期待は続くか、投資家として注目すべきポイントを整理したいと思います。

コーエーテクモHDの株価上昇は続くか

コーエーテクモの株価が上昇したきっかけは、『ぽこ あ ポケモン』の想定以上の好調な売れ行きが伝わったからです。

『ぽこ あ ポケモン』は株式会社ポケモン、ゲームフリーク、コーエーテクモゲームスの3社による共同企画・開発タイトルで、ポケモン初のスローライフ・サンドボックスゲームです。

では、どの程度のインパクトがあるのか、そして期待感や株価の上昇は継続するかを考えていきましょう。

[関連]ゲーム株・関連銘柄の将来性と買い時を徹底解説|注目銘柄も紹介

『ぽこ あ ポケモン』は第4四半期に入ってからの期待材料

まず押さえたいのは、『ぽこ あ ポケモン』が最新決算の数字にはまだ十分に反映されていない点です。

▼1月26日公表の2026年3月期第3四半期決算説明会資料では、『ぽこ あ ポケモン』は3月5日発売予定の大型タイトルとして並んでいました。

https://www.koeitecmo.co.jp/ir/docs/ir3_20260126.pdf

つまり、発売4日で220万本という数字は第4四半期に入ってから出てきた新材料です。

投資家が強く反応したのは自然で、決算の過去数字というより、通期着地や来期の勢いを連想した買いが入ったと考えられます。

売上本数とコーエーテクモの利益寄与は同じではない

一方で、販売本数の増加がコーエーテクモの収益にどの程度寄与するかは不透明な部分もあります。

第3四半期説明会資料では、コンソール・PC分野の売上にはフィジカルパッケージ売上だけでなく、配信許諾にかかるロイヤリティ、開発対価売上、契約金なども含まれ、金額の内訳や増減は非開示とされています。

しかも『ぽこ あ ポケモン』の発売元は株式会社ポケモンです。

市場が好材料として反応するのは妥当でも、そのままコーエーテクモの業績が急激に伸びると、短絡的に判断しない姿勢は必要です。

[関連]任天堂(7974)の株は今が買い時?株価急落の理由と今後の見通しを解説 | Invest Leaders[インベストリーダーズ]

直近の決算内容を改めて確認

では、『ぽこ あ ぽけもん』以外の部分では、コーエーテクモの足元の業績はどのような状況にあるのでしょうか。

直近の決算発表を改めて確認してみましょう。

26年3月期第3四半期は減収減益でも崩れていない

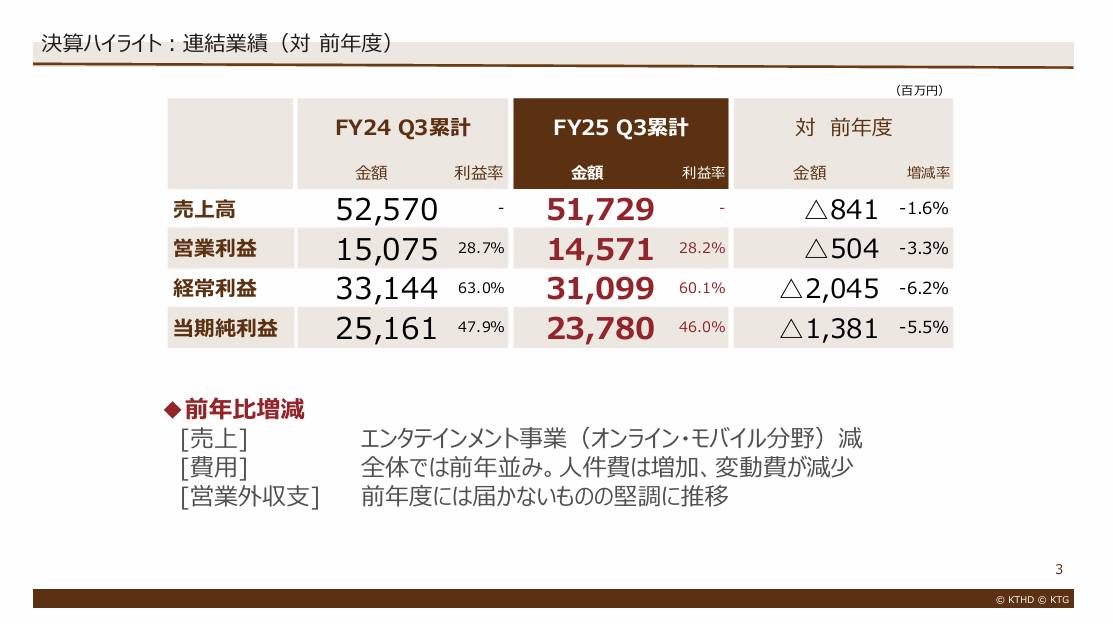

▼26年3月期第3四半期累計(4-12月)の売上高は前年同期比1.6%減の517億2,900万円、営業利益は同3.3%減の145億7,100万円となっています。

https://www.koeitecmo.co.jp/ir/docs/ir3_20260126.pdf

とはいえ、営業利益率は28.2%と高く、ゲーム会社としての収益力は十分に評価できます。

オンライン・モバイル分野が減収したと説明する一方で、費用は全体で前年並み、人件費は増えても外注費や広告費は当初想定より低い水準で推移したとしています。

つまり、数字だけ見るより中身は悪くありません。

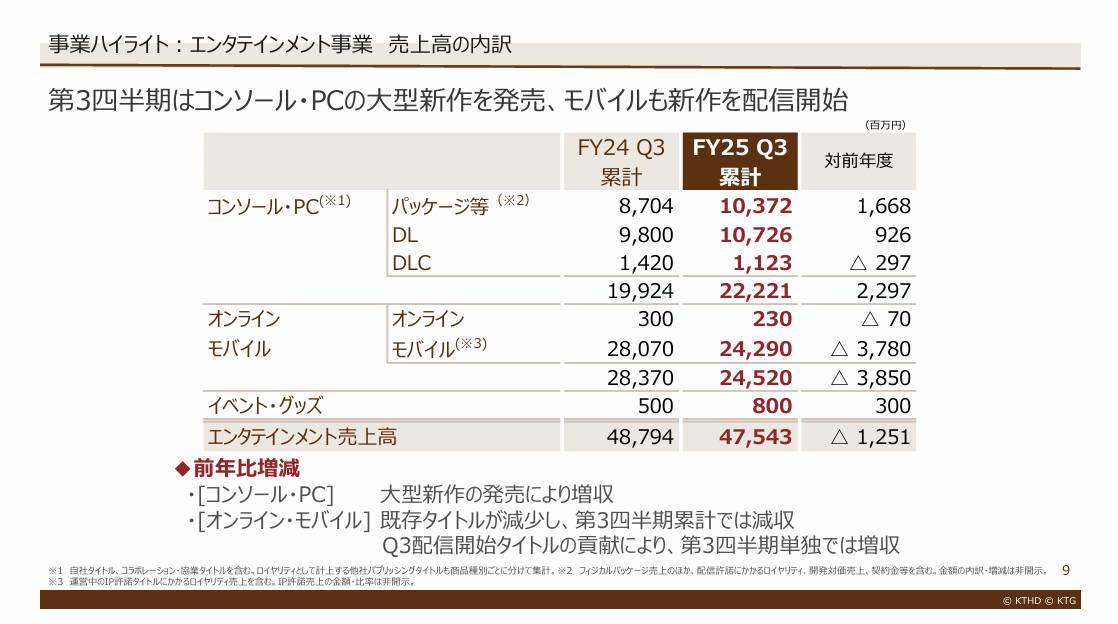

また、売上高の内訳をみると、コンソール・PC売上は222億2,100万円となり、前年同期比22億9,700万円の増加。

▼一方で、オンライン・モバイルは245億2,000万円で38億5,000万円の減少です。

https://www.koeitecmo.co.jp/ir/docs/ir3_20260126.pdf

要するに、足元はコンソール・PCが伸び、従来の稼ぎ頭だったモバイルの弱さが足を引っ張っているわけです。

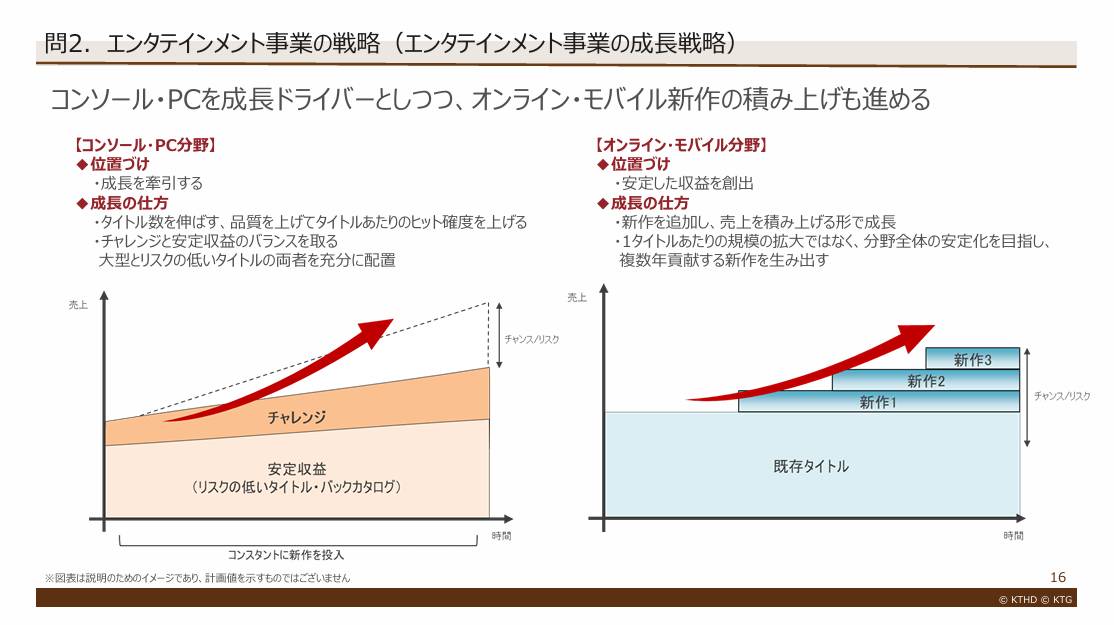

▼今後の事業の成長戦略として、同社は「コンソール・PCを成長ドライバーとしつつ、オンライン・モバイル新作の積み上げも進める」としていますので、想定通りの決算内容との見方もできます。

コーエーテクモホールディングス 2026年3月期 第3四半期 決算説明会資料 P16

https://www.koeitecmo.co.jp/ir/docs/ir3_20260126.pdf

[関連]eスポーツ市場の拡大で注目の関連銘柄|投資視点で厳選紹介

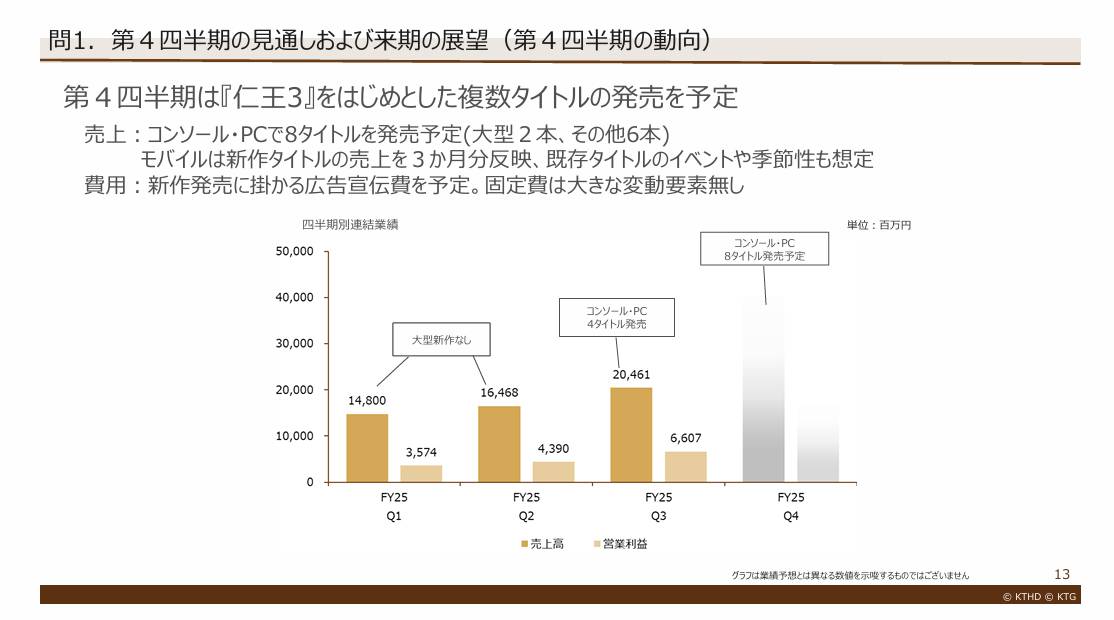

第4四半期は大型タイトルが集中する時期

コーエーテクモは26年3月期の通期予想を据え置いており、売上高は920億円、営業利益は310億円を見込んでいます。

第3四半期時点での進捗率は売上高で56.2%、営業利益で47.0%と低調です。

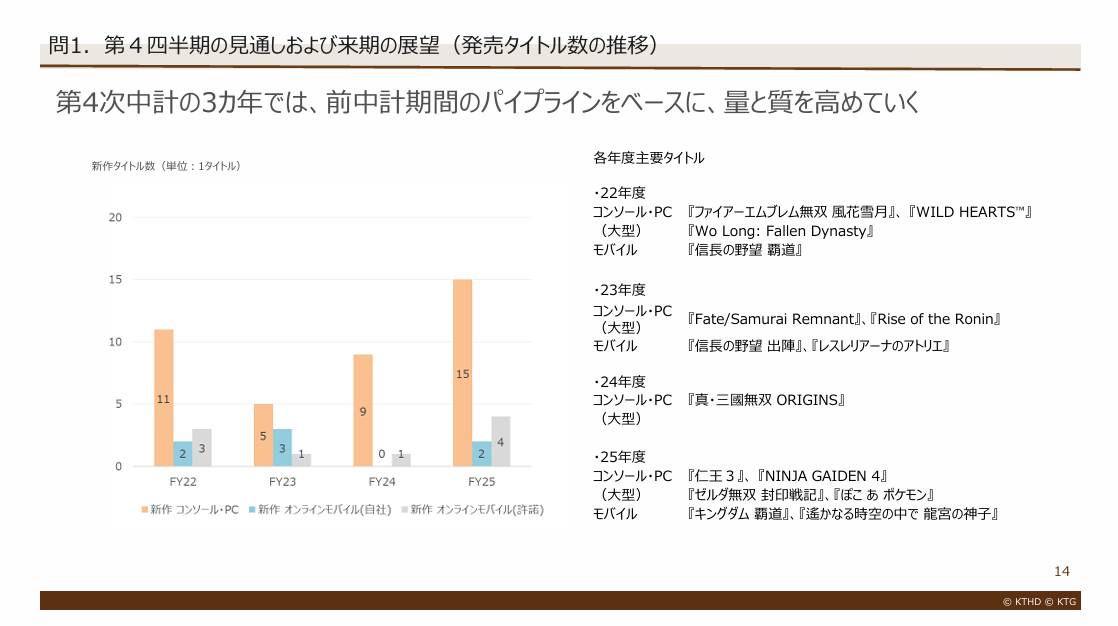

▼ただし、第4四半期にはコンソール・PCだけで、『仁王3』をはじめとした8タイトルを発売予定としています。

https://www.koeitecmo.co.jp/ir/docs/ir3_20260126.pdf

つまり、この第4四半期に販売される新作がどれだけ伸びるかに、コーエーテクモの通期予想の達成がかかっていたわけです。

『ぽこ あ ぽけもん』の好調な初動で、通期予想を達成できないのではないかという警戒感が後退し、一気に買い戻されたと考えられます。

中長期で見たコーエーテクモHDの評価ポイント

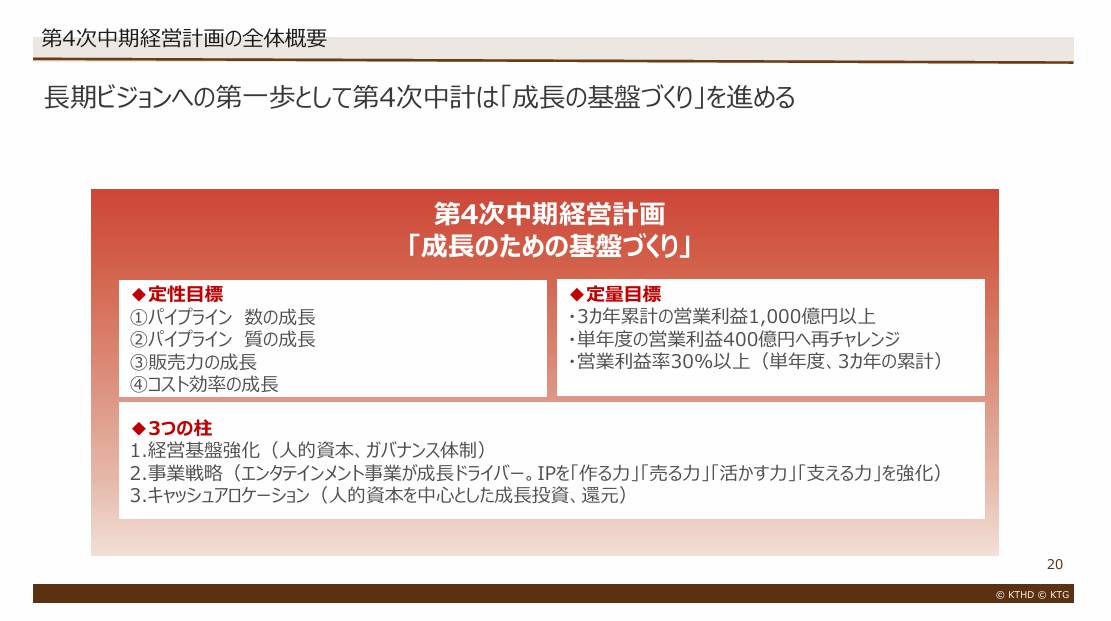

コーエーテクモの強みは、単発のヒット期待だけでなく、ブランドをまたいで継続的に新作を出せるパイプラインにあります。

▼第4次中期経営計画では、パイプラインの数の成長、質の成長、販売力の成長、コスト効率の成長を定性目標に掲げています。

コーエーテクモホールディングス 2026年3月期 第3四半期 決算説明会資料 P20

https://www.koeitecmo.co.jp/ir/docs/ir3_20260126.pdf

定量目標では、26年3月期から28年3月期までの3カ年の累計営業利益1,000億円以上、単年度営業利益400億円、営業利益率30%以上としています。

こうした目標の達成に向けて、足元で販売されているゲームがどこまで本数を伸ばせるかに注目が集まっています。

流動性改善と株主還元もポジティブ

コーエーテクモは、2025年9月にプライム市場の上場維持基準への適合と市場取引機会の確保を目的として、自己株式の処分と株式売り出しを実施しています。

自己株式処分や株式売り出しは短期的には株価にネガティブですが、中長期目線では流動性が改善し、より多くの投資家が買いやすくなるため、決してネガティブではありません。

加えて同社は、「連結年間総配分性向50%、あるいは1株当たり年間配当50円」を基本方針に掲げるなど、株主還元にも積極的です。

2026年3月12日時点での配当利回りは2.34%に留まっていますが、来期以降、収益拡大に伴って増配を発表し、改めて評価される余地もあるでしょう。

[関連]東証が「2026年1月21日時点の上場維持基準未達リスト」を公開!上場廃止か再編か、崖っぷち企業の運命はどうなる? | Invest Leaders[インベストリーダーズ]

コーエーテクモへの投資のポイント

コーエーテクモの目先の注目点は、第4四半期の大型タイトル群が通期計画の達成にどこまで寄与するかです。

主要タイトルとしては『仁王3』『NINJA GAIDEN 4』『ゼルダ無双 封印戦記』『ぽこ あ ポケモン』が挙げられます。

今回の『ぽこ あ ポケモン』の初動はかなり強く、センチメント改善には十分でした。

ただし投資家が本当に見たいのは、好調なタイトルが単発材料で終わるのか、それともコンソール・PC分野の成長トレンドとして定着するのかです。

成長トレンドが見えれば、コーエーテクモの評価が改めて高まる期待ができるでしょう。

期待先行の反動には注意が必要

※TradingViewより引用

2026年3月12日時点での株価指標はPER22.7倍、PBR2.38倍と、成長期待をまったく織り込んでいない水準ではありません。信用買残は2,705,200株、信用倍率は47.05倍と高く、好材料が出たときは一気に跳ねやすい半面、失望が出ると利益確定売りも膨らみやすい状態。

3月11日に9,200,200株まで膨らんだ出来高は注目度の高さを示す一方で、短期資金が多く入っているサインでもあります。

初動の強さだけで飛びつくと、想像以上に値幅の大きい調整に巻き込まれる可能性があります。

外部環境の変化も無視はできない

外部環境の変化も軽視はできません。

ゲーム株は景気敏感株ほどではないものの、市場全体がリスク回避に傾くと高PER銘柄の一角として売られやすい面があります。

また、コーエーテクモは、1円の為替変動が営業利益に1億円以上の影響を与えるとしています。

円高が進行した局面や、市場全体がリスクオフに傾いた局面では評価が冷えやすい点も頭に入れておきましょう。

まとめ|今後のゲームソフトの売れ行きに注目

『ぽこ あ ポケモン』の発売4日で世界220万本という強い初動は、コーエーテクモホールディングス(3635)にとって投資家心理を大きく改善させる材料となりました。

第4四半期の大型タイトル群の販売状況次第では、通期業績の達成だけでなく、来期以降のコンソール・PC事業の成長期待も高まる可能性があります。

一方で、本タイトルの売上がそのまま同社の利益に直結するわけではなく、株価指標や信用需給を見る限り、すでに一定の期待が織り込まれている点には注意が必要です。

短期的には材料出尽くしによる値動きの荒さも想定されます。

今後は、発売されるタイトルの販売動向やコンソール・PC事業の成長トレンドが本格的に定着するかの見極めが重要になります。

大型タイトルの成功が継続し、パイプラインの強さが実績として示されれば、コーエーテクモの評価が中長期的に引き上げられる展開も期待できるでしょう。

アナリストが選定した銘柄が知りたい!

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

日本投資機構株式会社 テクニカルアナリスト(CMTA®)

著名な元機関投資家や経験豊富なアナリスト・ファンドマネージャーより培った知識と経験を基に、数多くの市場動向の予測や個別銘柄の動向をピンポイントで分析。銘柄の推奨実績において社内の月間最高勝率記録を持つテクニカルアナリスト。