2026年2月12日に発表されたソフトバンクグループ(SBG)の2026年3月期第3四半期決算は、純利益が前年同期比で約5倍となる3兆1,727億円という驚異的な数字を記録しました。

さらに翌日にはPayPayの米国上場申請も行っており、2025年11月に高値から急落して以降、調整含みであった株価にも底打ちの兆しが見られています。

そこで本記事では、ソフトバンクグループの足元の事業の状況を深堀りし、現在は買いなのかを考えていきたいと思います。

「AI全振り」で26年3月期第3四半期の純利益は3兆円超へ

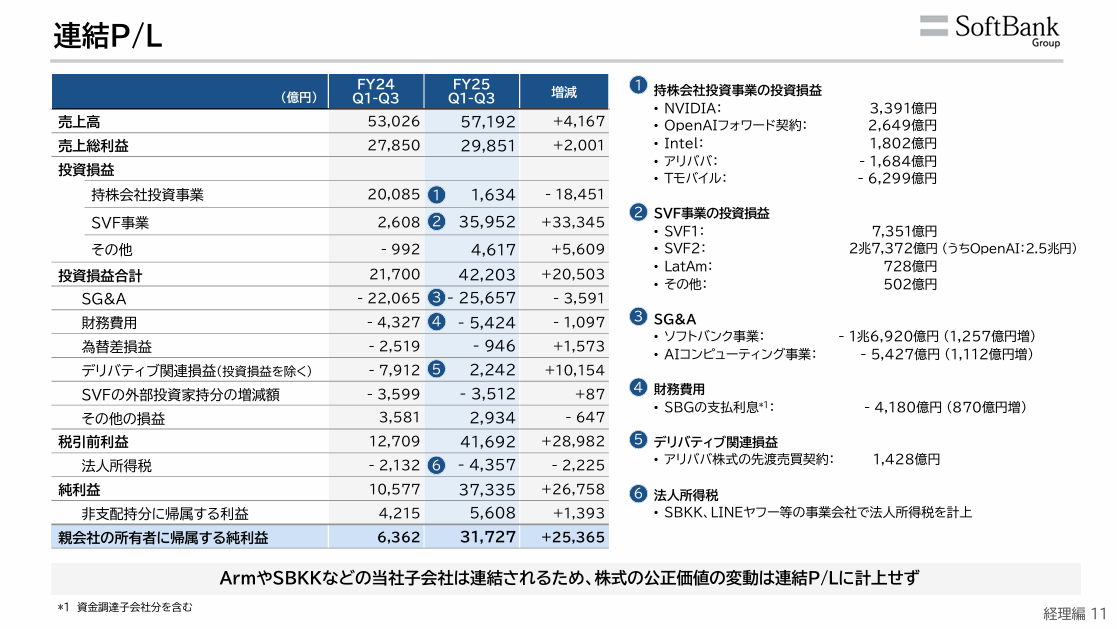

ソフトバンクグループの2026年3月期第3四半期の純利益は、前年同期の約5倍となる3兆1,727億円に達しました。

利益成長の主因となったのは、同社が投資を行うOpenAIの成長です。

▼OpenAIへの投資利益だけで2兆7,965億円を計上しています。

これまで苦戦が続いていたソフトバンク・ビジョン・ファンド(SVF)事業も、OpenAIの利益を除いても利益が出ており、ポートフォリオ全体が改善傾向にあります。

さらなる追加出資も協議中。OpenAIの評価がSBGの企業価値に直結

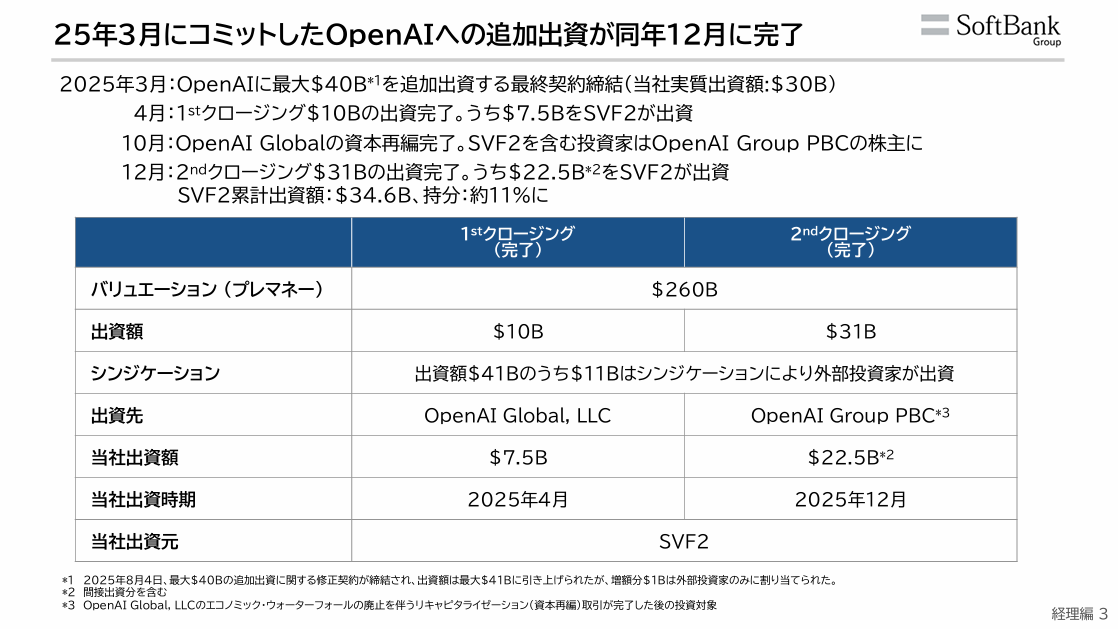

▼ソフトバンクグループは2025年12月までにOpenAIに対して累計346億ドル(約5.3兆円)を投じ、持分比率約11%の大株主となっています。

OpenAIに対するさらなる追加出資を協議しているとの報道もあり、これが実現すれば1社への投資額が10兆円規模に達します。

ソフトバンクグループは、単なる資金提供にとどまらず、AIプラットフォームをOpenAIと共に作り上げるための勝負に動いていると言えるでしょう。

OpenAIは、早ければ2026年にも上場するとの観測があり、その際の評価額は1兆ドル(約150兆円)に達するとの見方もあります。

上場がより現実的になったタイミングでは、保有するOpenAI株にさらに含み益が乗るとの思惑から、ソフトバンクグループの株価が動意づく可能性が高いでしょう。

AI競争激化はソフトバンクグループのリスク要因に

一方で、OpenAIがこのまま独走を続けられるかどうかには不透明感も強まっています。

現在、Googleの「Gemini」やアンソロピック(Anthropic)の「Claude(クロード)」といった強力な競合サービスが、OpenAIの「ChatGPT」を凌駕する性能を次々と発表しています。

特にGoogleは、広告事業で稼ぎ出した莫大なキャッシュをAI開発に注ぎ込んでおり、資金力とデータ量の両面で優位性を持っています。

もし開発競争に後れを取り、OpenAIがシェアを失うようなことがあれば、ソフトバンクグループの巨額投資は大きなリスクに変わります。

また、OpenAIの収益基盤がまだ不安定で、外部からの資金調達に頼り続けている点にも懸念が残ります。

競争激化によって開発コストが高騰し、収益化が遠のけば、上場計画の延期や評価額の下落を招くリスクがあります。

[関連]AI関連銘柄がアツい!過去の急騰銘柄と今注目の有望企業を紹介

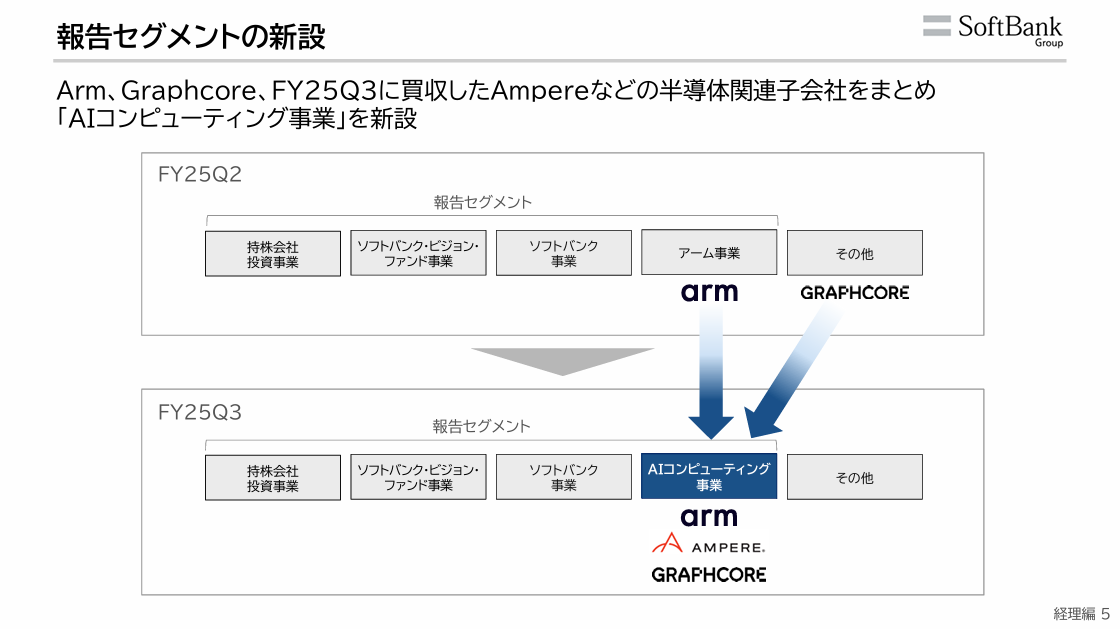

「AIコンピューティング事業」セグメントを新設した理由

OpenAIへの投資以外のトピックについても見ていきましょう。

▼ソフトバンクグループは、今回の決算から新たに「AIコンピューティング事業」セグメントを立ち上げています。

これは、半導体設計のアームを核に、買収したアンペアやグラフコアの技術を融合させる戦略的な再編です。

アンペア(Ampere Computing)は、2025年第3四半期に買収を完了した企業で、クラウドデータセンター向けに特化した高性能なCPU(中央演算処理装置)を開発しています。

ソフトバンクグループの傘下であるアームの技術をベースにしたチップを設計しており、従来のインテルやAMDのチップに比べて、電力効率の高さとコストパフォーマンスに強みを持っています。

グラフコア(Graphcore)は、AIの学習や推論を高速化するための専用プロセッサ「IPU(Intelligence Processing Unit)」を開発する、英国発の半導体企業です。

2024年7月にソフトバンクグループの子会社になりました。

ソフトバンクグループは、これらの企業を通じて、設計から製品、さらにはAI特化型チップまでを一貫して手掛ける体制を構築し、AI時代のプラットフォーマーとしての地位を強化する戦略を掲げています。

[関連]半導体が大躍進!脱中国・AI新時代の覇権を握る関連テーマ株を徹底解説!

ソフトバンクグループの財務は健全なのか

巨額の投資を続ける一方で、ソフトバンクグループの財務は健全性が保たれています。

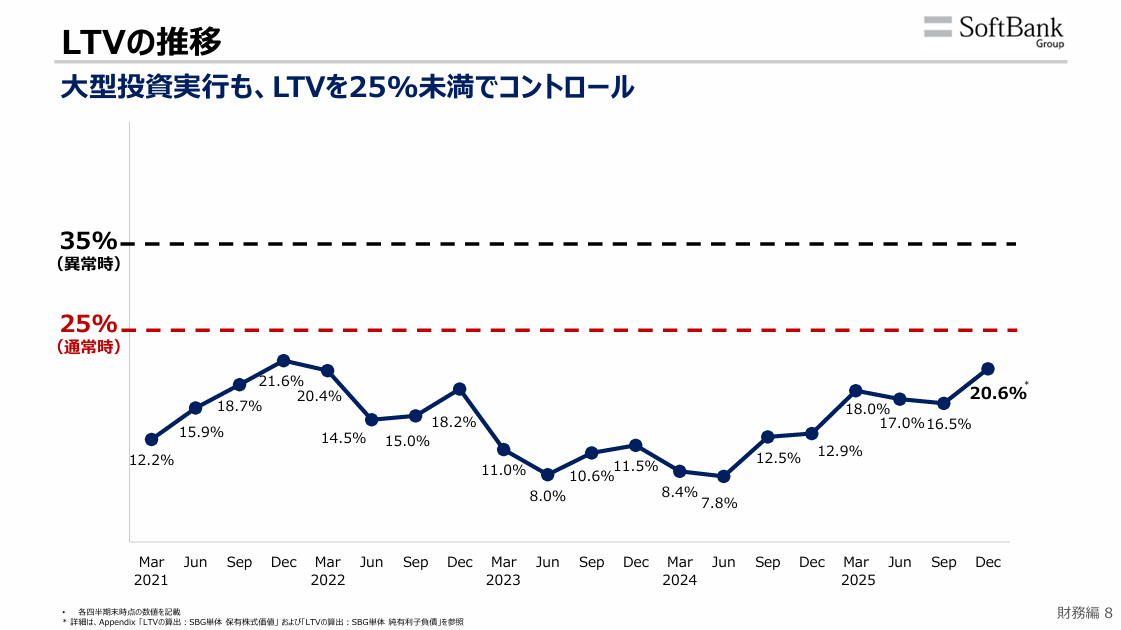

LTVは25%未満でコントロールされている

▼たとえば、ソフトバンクグループが重視する財務指標であるLTV(Loan to Value:保有株式価値に対する純負債の割合)は、25%未満でコントロールされています。

ソフトバンクグループ 2026年3月期 第3四半期決算 投資家向け説明会より

ソフトバンクグループは、保有している株式を担保に資金を借り入れ、それを次の投資に回すというサイクルで成長しています。

LTVはこの際の借入依存度を示す指標です。

借入依存度が高い場合、市場が暴落して保有株の価値が目減りした場合に、返済のために株の売却を迫られるリスクが高まります。

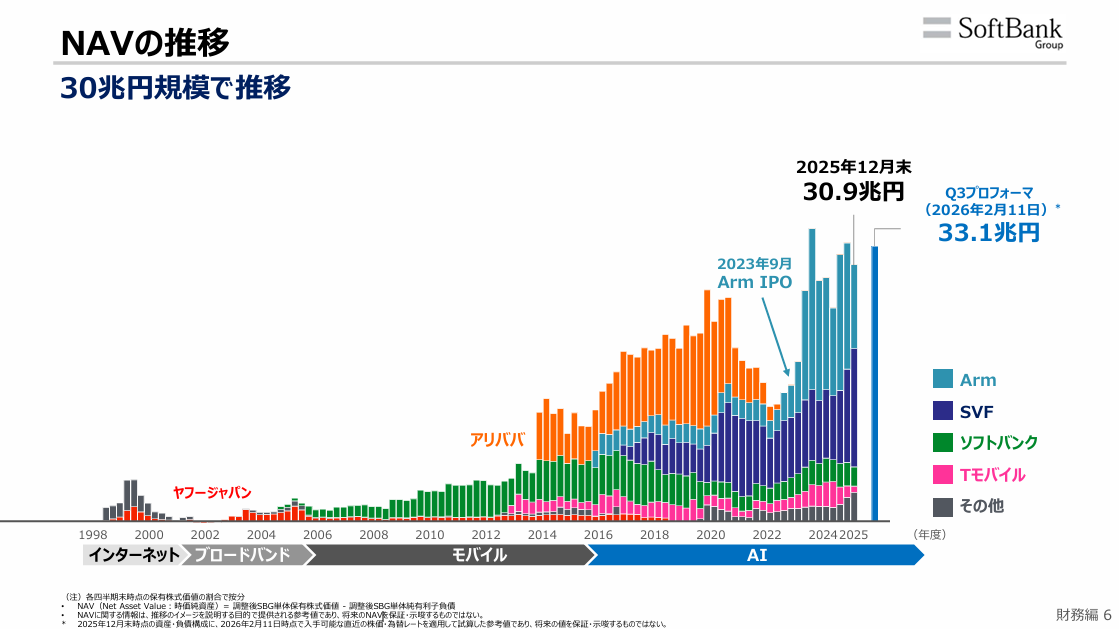

NAVは33.1兆円となり、過去最高水準を維持

▼ソフトバンクグループのNAV(Net Asset Value:純資産価値)は、2月11日時点では33.1兆円となり、過去最高水準を維持しています。

NAVとは、持っている株の時価の合計から借金(純有利子負債)を差し引いた、会社の正味の価値のことです。

現在(2026年2月16日)のソフトバンクグループの時価総額は26兆円台ですので、資産価値に対して株価が割安な状態にあると言えます。

ちなみに、ソフトバンクグループの時価総額が2026年2月11日時点のNAVと同等の33.1兆円になった場合、株価は5,808円程度になると試算されています。

ソフトバンクグループの資産のなかでも高い割合を占めるアームやOpenAIの評価が大きく変わらなければ、この5,808円の価格帯が当面の上値目処として意識されやすいでしょう。

PayPay上場でソフトバンクグループの株価はどうなる?

もう1つ、ソフトバンクグループの目先の注目材料として、子会社であるPayPayの米国への上場計画が挙げられます。

2026年2月12日には、米国証券取引委員会(SEC)へ登録届出書の公開提出(パブリック・ファイリング)が行われました。

これによって、いよいよ2026年3月にも上場が実現する可能性が高まっています。

市場では、PayPayの想定時価総額が最大で3兆円を超えると予測されており、これが実現すれば日本企業による米国上場としては過去最大規模の案件となります。

この上場がもたらす最も大きなメリットは、これまで未公開資産として実態が不透明だったPayPayの価値が市場価格として見える化されることです。

日本国内で7,200万人を超えるユーザー基盤を持ち、黒字化へと舵を切ったPayPayの収益力は、米国の投資家からも高く評価される可能性があります。

NAVへの影響は限定的。6,000円突破の鍵はやはりAI・半導体

ただし、PayPayの価値が表面化したとしても、ソフトバンクグループの現在のNAV(33.1兆円)に対するインパクトはさほど大きなものではありません。

たとえば、2兆円NAVが押し上げられ、その分丸々株価が上昇するとしても、その上昇幅は350円ほどにとどまる計算です。

もちろん、金融子会社の上場でソフトバンクグループの保有する資産の幅の広さが評価され、株価の底上げにつながる期待はできます。

また、上場後にPayPayの株価が強含みで推移すれば、ソフトバンクグループにも思惑買いが入る余地があります。

しかし、OpenAIやアームの評価がソフトバンクグループに与える影響の方が、圧倒的に大きいとは考えておいた方が良いでしょう。

6,000円を突破するには、OpenAIからChatGPTの有力な新機能が発表されたり、アームの半導体が高く評価されたりといった材料が必要になるのではないかと思います。

また、OpenAIの上場観測が高まれば、ソフトバンクグループは一段高に向かう可能性が高いと思われます。

テクニカル分析から見る今後の株価見通し

ソフトバンクグループの足元の株価推移も確認しておきましょう。

▼同社の株価は、2025年11月に急落し、現在調整局面を迎えています。

※チャートはTradingViewより引用

この急落は2025年9月、10月に世界的なAI・半導体関連株高が短期的に行き過ぎた反動であったとみて良いでしょう。

さらに11月中にはGoogleがGemini3を発表し、ソフトバンクグループが投資を行うChatGPTの優位性が崩れるとの懸念も浮上。

これを受けて、11月25日には3,800円を割り込んで下落する場面も見られました。

ただ、同価格帯を下値目処として下値を固め、足元の株価は75日移動平均線を上抜いての上昇を試す場面も見られるようになっています。

いったん下げ止まったとみて、差し支えない動きです。

しかし、先ほど計算したように2月11日時点のNAV(純資産価値)と同等の時価総額になる株価は5,808円で、この株価を上回ると割安感はなくなってしまいます。

そのため、6,000円台の回復は簡単ではなく、5,000円台に入ると急落前に高値で掴んでいた投資家による売りが出やすくなると考えられます。

もうしばらく4,000円台で乱高下しながら、OpenAIやアームに関連した好材料を待つような値動きをメインシナリオとして考えておくのが良いでしょう。

まとめ|OpenAIとともにAIの勝者となるか?

ここまでソフトバンクグループの業績や足元の状況についてまとめてきました。

ソフトバンクグループ株が短期的に6,000円を超えて上値を追うには、OpenAIやアームなどがAI・半導体分野での勝者になるとの期待が高まるような好材料が必要となりそうです。

材料が無い限り、上値は限定的になりそうな一方で、4,000円割れの水準では押し目買い意欲が強く、株価に底打ち感がある点は好感できます。

4,000円近辺で買いを入れられれば、ロスカットを浅く設定することで、ローリスクでAI勝者への夢に投資ができるタイミングとも言えます。

OpenAIの上場観測が高まれば、ソフトバンクグループ株の評価も高まると考えられます。

ここからのソフトバンクグループへの投資は、AI競争の行方に株価が大きく左右される点をリスクとして頭に入れた上で、戦略的に行っていく必要があるでしょう。

アナリストが選定した銘柄が知りたい!

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

日本投資機構株式会社 証券アナリスト(CMA) テクニカルアナリスト(CMTA®)

国内株式、海外株式、外国為替の領域で経験豊富なアナリスト・ファンドマネージャーのもと、金融市場の基礎・特徴、マクロ経済の捉え方、個別株式の分析、チャート分析、流動性分析などを学びながら、日本投資機構株式会社では唯一の女性アナリストとして登録。自身が専任するLINE公式など各コンテンツに累計7000名以上が参加。Twitterのフォロワー数も3万人を超える人気アナリスト。