企業分析や経営判断の場面で、必ずと言ってよいほど登場する指標が損益分岐点だ。売上が伸びているにもかかわらず利益が出ない、あるいは少しの減収で赤字に転落する企業には、共通して収益構造上の特徴がある。

損益分岐点は、企業が「どこから利益体質になるのか」を見極めるための基準線であり、経営の安定性や成長余地を測るうえで欠かせない。本稿では、投資初心者でも理解できるよう、企業の視点から丁寧に整理します。

損益分岐点は企業が赤字から脱する境界線

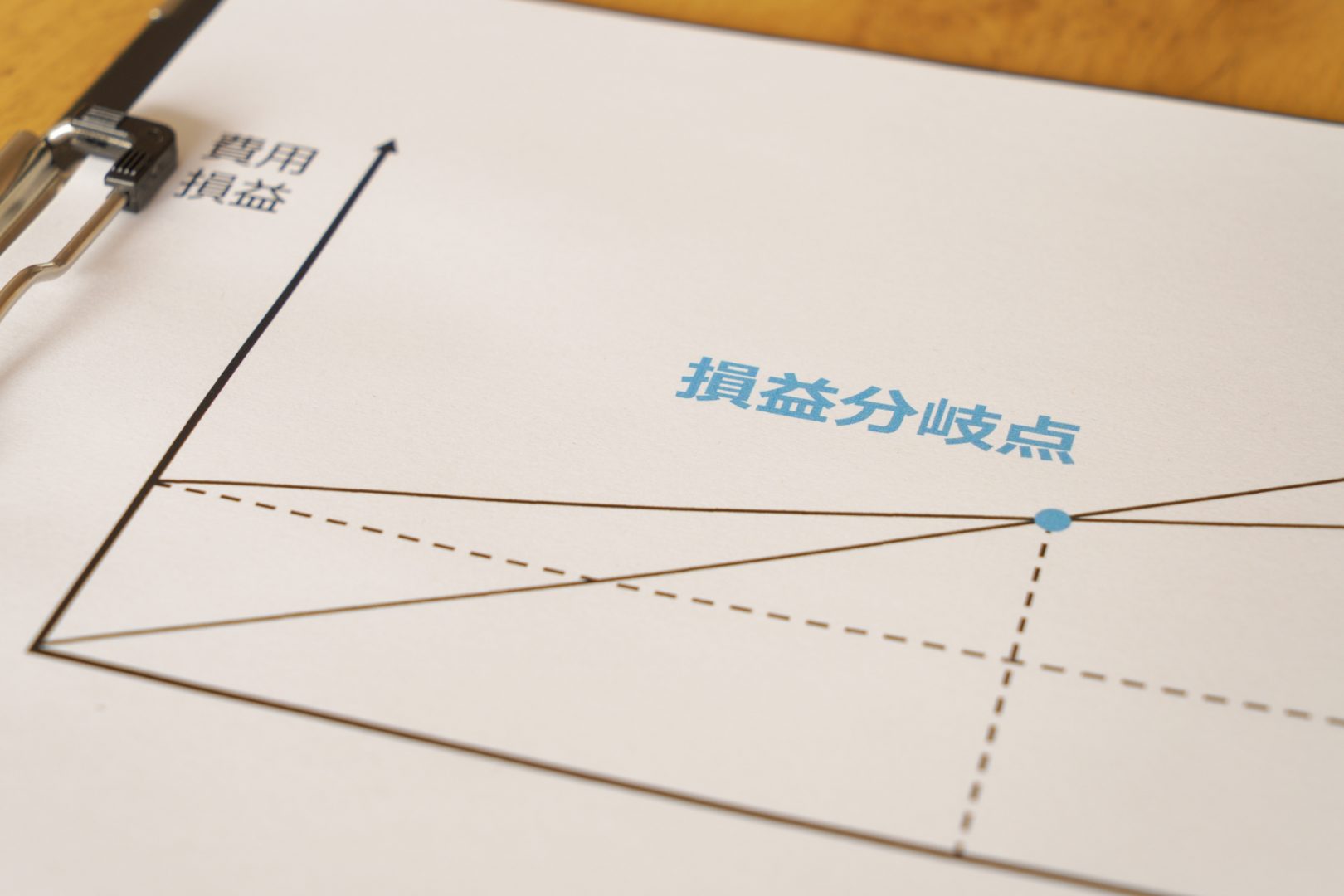

損益分岐点とは、売上高と費用がちょうど等しくなり、利益も損失も発生しない水準を指します。

この水準を超えた時、企業は初めて利益を生み出すようになります。

なぜ企業分析で重視されるのか

売上高だけを見ても、企業の収益力は判断できません。

固定費などの費用が大きい企業ほど、一定の売上を超えるまで赤字が続いていきます。

損益分岐点は、その企業がどれほどの売上を確保すれば安定するかを示してくれるのです。

赤字か黒字かを分ける意味

損益分岐点を下回る段階では、売上を上げても固定費を賄いきれず、赤字の状態が続きます。

しかし、ひとたび分岐点を超えると、売上の増加分がダイレクトに利益として積み上がり始めます。

この「利益の増え方」の劇的な変化が、企業評価に大きな影響を与えるのです。

損益分岐点は費用構造から決まる

企業の損益分岐点は、売上の大きさそのものではなく、費用の内訳によって決定されます。

特に重要となるのが、固定費と変動費のバランスです。

固定費が与える影響

人件費や家賃、減価償却費などの固定費は、売上に関係なく発生する費用です。

固定費が高い企業ほど、損益分岐点は当然上昇していきます。

固定費は売上によらず必ず発生する費用であるため、売り上げが固定費を上回らない限りは絶対に利益が出ません。

変動費との組み合わせ

原材料費や仕入原価などの変動費は、売上と連動して増減していきます。

売上の増加に対して、変動費の増加が上回ってしまっている場合は、作れば作るほど損が出ている状況です。

この場合は、操業を停止した方が良いということになってしまいます。

また、変動費の増加が大きいほど売上高の伸びに対しての利益の伸びが小さくなります。固定費と変動費の比率によって、売上拡大時の利益の伸び方は大きく変わっていきます。

損益分岐点は売上高から逆算できる

損益分岐点は概念ではなく、売上高として具体的に把握できます。

この数値を押さえることで、企業の安全余地が明確になります。

計算式とシミュレーション

損益分岐点は、以下の計算式で算出できます。

式の中にある {1 - (変動費 ÷ 売上高)} は、売上高に対する限界利益の割合を示すため「限界利益率」とも呼ばれます。 つまり、シンプルに表すと「固定費 ÷ 限界利益率」となります。

例えば、以下の条件のカフェがあったとします。

・売上高:1,000万円

・固定費:300万円

・変動費:400万円

この場合、「300万円 ÷ 0.6 = 500万円」となり、売上500万円が損益分岐点であることが分かります。

売上高ベースで考える意味

企業活動の成果は最終的に売上高として表れます。

どれほど高い成長率を示していても、損益分岐点を下回っていれば赤字は続いていきます。

逆に、安定的に上回っていれば、収益構造は健全と言えるでしょう。

安全余裕率との関係

実際の売上高が損益分岐点をどの程度上回っているかを見ることで、業績悪化への耐性を測れます。

この余裕が小さい企業ほど、景気変動や競争環境の影響を受けやすいと言えます。

損益分岐点は経営判断の起点になる

損益分岐点は、単なる分析指標ではなく、経営判断の出発点として機能します。

特にコスト構造を変える意思決定では、その影響を事前に把握する役割を担っています。

固定費を増やす判断の重み

設備投資や人員拡充は、将来の成長を見据えた前向きな判断とされやすいです。

しかし固定費が増えれば、損益分岐点は確実に上昇していきます。

売上が計画通りに伸びなければ、赤字リスクは一気に高まってしまうでしょう。

経営の柔軟性との関係

損益分岐点が低い企業ほど、環境変化に対して柔軟に対応できます。

短期的な需要減少が起きても、黒字を維持できる可能性が高いと言えるでしょう。

損益分岐点は投資家視点でも重要

企業の損益分岐点は、経営者だけでなく、企業を評価する側にとっても有用な情報となります。

収益の安定性と成長余地を同時に読み取れます。

業績変動リスクの見極め

売上が拡大している企業であっても、損益分岐点が高ければ、わずかな失速で赤字に転落する可能性があります。

表面的な成長率だけでは見えないリスクを補足できるのです。

成長局面での評価視点

一方で、分岐点を明確に超えた企業は、売上増加が利益に直結しやすい局面に入っていると考えられます。

利益成長が加速する前段階を見極める手がかりとして活用できるでしょう。

損益分岐点を理解すると企業の本質が見える

損益分岐点を理解することで、企業の数字が単なる結果ではなく、構造として見えて来ます。

売上と利益の関係性を立体的に捉えられるようになってきます。

同じ売上高でも、損益分岐点の位置が異なれば意味合いはまったく変わります。

利益が出ている理由、あるいは出ない理由を、構造的に説明できるようになっていきます。

損益分岐点は、利益率や成長率を理解する前段階の基礎となる知識です。

ここを押さえることで、他の指標の理解も深まりやすくなるでしょう。

よくあるQ&A|損益分岐点の疑問を解決

まとめ

企業の損益分岐点は、赤字と黒字を分ける境界線であると同時に、収益構造そのものを映し出す指標です。固定費と変動費のバランスによって位置が決まり、その高低は経営の安定性や成長のしやすさに直結する。

売上の伸びだけに目を向けるのではなく、どの水準から利益が生まれるのかを把握することで、企業の本質的な強さやリスクを立体的に理解できるようになるでしょう。

アナリストが選定した銘柄が知りたい!

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

日本投資機構株式会社 証券アナリスト(CMA) テクニカルアナリスト(CMTA®)

総合鉄鋼メーカーに勤務していた経験を活かした、鉄鋼・自動車市場の分析及び情報収集を得意とし、データの集計・分析に基づいた統計学により銘柄の選定を行う希少なデータアナリスト。AIに関する資格も有しておりデータサイエンティストとしても活躍の場を拡げている。