2026年6月1日、ソフトバンクグループ(9984)の時価総額が一時トヨタ自動車を抜いて日本の上場企業トップに立ちました。

2025年11月の急落、2026年4月の二段下げを経て、わずか数ヶ月で年初来安値3,365円から年初来高値9,074円(6月2日)まで駆け上がったことになります。

引き金は、出資先OpenAIの上場観測、子会社アームの再評価、そして米仏でのAIデータセンター投資。

もはやソフトバンクグループは「投資会社」ではなく、AI相場そのものの主役です。

本記事では、過去最高益となった通期決算から、OpenAI・アーム・PayPay・フィジカルAI戦略「Roze」構想まで、今のソフトバンクグループに起きていることと今後の見通しを一気に整理します。

注目テーマや最新の市場動向を深掘りした、編集部おすすめの記事をお届けします。

-

♛ 01オリエンタルランドの株価下落が止まらない理由は!?今後の見通しを徹底解説

-

02キオクシア株価(285A)はどこまで上がるか|現在地と上昇余地を整理

-

03ジャパンディスプレイ(6740)は大化けするか|株価の現状と今後の見通し・買うべきかを解説

ソフトバンクグループの株価はなぜ急騰したのか

まず足元の値動きから押さえておきましょう。

ソフトバンクグループの株価は、2025年10月29日に上場来高値を取ったあと、AI・半導体株の過熱反動とAI開発競争の激化懸念で、2026年4月上旬にかけて3,500~5,000円台で長く低迷しました。

流れが変わったのは5月です。

5月下旬には3営業日でおよそ40%上昇(木曜+19.84%、金曜+11.9%)という凄まじい急騰を見せ、その後も上値追いが続いて6月2日に9,074円の年初来高値を付けました。

足元では7,000円前後で大きく上下する展開が続いています(6月18日終値7,189円)。

2026年6月、時価総額でトヨタを抜き国内首位に

6月1日、孫正義会長がフランス・マクロン大統領と並んで登壇したイベントの場で、ソフトバンクグループの時価総額は一時約48.8兆円(約3,050億ドル)に達し、トヨタを抜いて日本一となりました。

過去1年の上昇率はおよそ350%。

長らくソフトバンクグループの株価は、保有資産の合計(NAV)を大きく下回る「ホールディングスディスカウント」に沈んでおり、2025年初頭にはその割引率が55~60%にまで広がっていました。

今回の急騰は、AI資産の価値がようやく株価に織り込まれ、このディスカウントの解消が一気に進んだ動きと見ることができます。

[関連]トヨタ株価が年初来安値まで下落した理由|決算・関税影響と今後の見通し

急騰を支えた3つの材料

今回の上昇は、大きく3つの材料が同時に効いた結果です。

1つ目はOpenAIの上場観測。早ければ2026年秋にもIPOという見方が強まり、保有株の含み益拡大期待が膨らみました。

2つ目はアームの再評価。エヌビディアの好決算を受けてCPU需要への期待が高まり、5月21日にアーム株は16%超上昇して上場来高値を更新、時価総額は3,000億ドルを突破しました。

3つ目は米国に続くフランスでのAIデータセンター投資など、フィジカルAI戦略の具体化です。

どれか一つではなく、3つが束になって株価を押し上げた点が今回の特徴です。

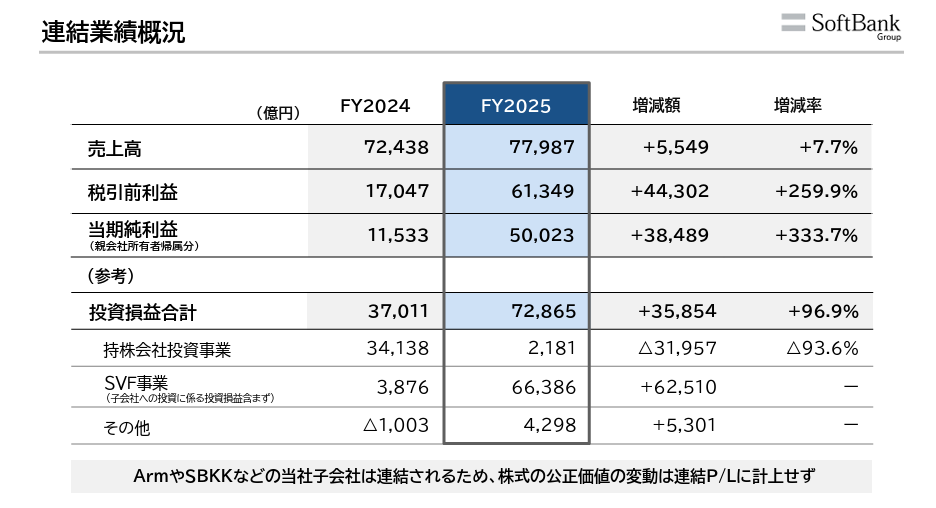

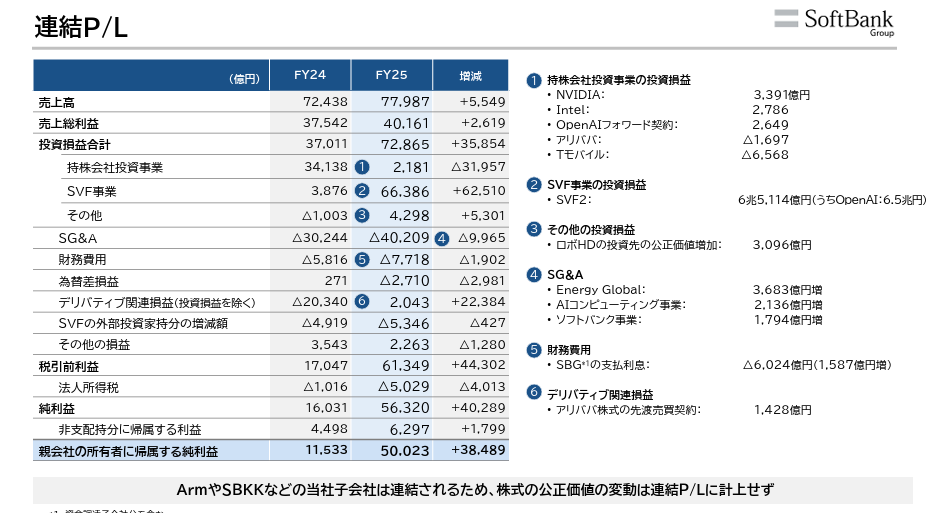

過去最高益5兆円|2026年3月期通期決算を読み解く

2026年5月13日に発表された2026年3月期通期決算は、文字どおり桁違いの内容でした。

純利益5兆円超、約9割がOpenAIの評価益

親会社の所有者に帰属する純利益は5兆23億円(前期比3兆8,489億円増)。

これは日本企業として過去最高の最終利益です。

稼ぎ頭はやはり投資事業で、年間の投資利益は前期比97%増の7兆2,900億円。

そのうちOpenAI関連だけで約6兆5,000億円と、その約9割を1社が叩き出した格好です。

裏を返せば、利益の大半がOpenAIの評価額に連動する未実現の評価益だということ。

有利子負債は過去最大、営業キャッシュフローは赤字に転落し、通期業績予想は非公表のままです。

「保有資産は壮大だが、回収のタイミングは見通せない」という構図は、好決算のあとも変わっていません。

「AIコンピューティング事業」セグメントで半導体を束ねる

決算でもう一つ注目したいのが、半導体まわりの再編です。

ソフトバンクグループは、半導体設計のアームを核に、買収したアンペアやグラフコアの技術を束ねる「AIコンピューティング事業」を立ち上げています。

アンペア(Ampere Computing)は、クラウドデータセンター向けの高性能CPUを開発する企業で、2025年に買収を完了。

アームの技術をベースにしたチップを設計し、従来のインテルやAMD製品に比べて電力効率とコストパフォーマンスに強みを持ちます。

グラフコア(Graphcore)は、AIの学習・推論を高速化する専用プロセッサ「IPU」を開発する英国発の半導体企業で、2024年7月に子会社化しました。

設計から製品、AI特化チップまでを自前で一貫して握る。

これがソフトバンクグループの描く、AI時代のプラットフォーマー戦略の土台です。

[関連]半導体が大躍進!脱中国・AI新時代の覇権を握る関連テーマ株を徹底解説!

注目の出資先①|OpenAI(最大の評価ドライバー)

いまのソフトバンクグループの株価を動かす最大の変数は、OpenAIです。

ソフトバンクグループはOpenAIへの追加出資を進めており、累計出資額を約646億ドルへ、出資比率を約11%から約13%へ引き上げる計画です。

この資金を捻出するため、保有するTモバイル株やエヌビディア株の一部を売却し、400億ドルのブリッジローンも活用しています(うち200億ドルは4月に実行)。

単なる資金提供ではなく、OpenAIと一体でAIプラットフォームを作りにいく覚悟の出資です。

そして市場が最も熱を上げているのがOpenAIのIPO観測です。

報道によれば、OpenAIは数週間以内に機密扱いでIPO申請を準備しており、早ければ2026年9月にも上場する可能性があります。

評価額は1兆ドル近く、調達額は最低600億ドルとも言われ、週間アクティブユーザーは約9億人、有料会員は約5,000万人に達しています。

上場が現実味を帯びるほど、ソフトバンクグループが保有するOpenAI株の含み益への思惑が膨らみ、株価を押し上げる——これが今の値動きの中心にあるロジックです。

AI競争激化はリスクでもあり、すでに反転の兆しも

もっとも、OpenAIがこのまま独走できるかは別問題です。

2025年末にはGoogleの「Gemini 3」、2026年に入ってからはアンソロピックの「Claude」が相次いで強力な機能を発表し、一時はChatGPTが明確に出遅れる場面もありました。

潮目が変わったのは2026年4月です。

画像生成機能「Images 2.0」(4月21日)と新モデル「GPT-5.5」(4月23日)が立て続けにリリースされ、エージェントAIとしてClaudeに並び、Geminiに負け続ける流れを断ち切ったと評価されています。

正直なところ、筆者自身も2025年秋から春先まではChatGPTを誤字チェック程度にしか使っていませんでした。

それがGPT-5.5以降、再び日常の作業で触る場面が増えています。

体感ベースでも、OpenAIは反転攻勢に出ています。

ただし、開発競争でつまずいてOpenAIがシェアを落とせば、巨額投資はそのままリスクに変わります。

ここはソフトバンクグループに投資するうえで、常に頭の片隅に置いておくべき点です。

[関連]Gemini関連銘柄をピックアップ!Gemini3発表でGoogle関連企業に注目集まる

[関連]アンソロピックに投資する方法とは?ユーザー急増のClaude関連銘柄を整理

注目の出資先②|アーム(NAVを左右する最重要ピース)

OpenAIと並ぶもう一つの柱が、約87%を保有する英半導体大手アームです。

スマートフォン・データセンター・自動車・AIロボットと、あらゆる市場でIPライセンス収入を得るビジネスモデルを持ち、AI時代のチップ設計に欠かせない存在になっています。

2026年3月にはレネ・ハースCEOが独自開発のAI向けチップ「Arm AGI CPU」を発表。

設計専業から、自らチップまで手がける上流へと踏み込み始めました。

5月21日にはエヌビディア決算を追い風に株価が16%超上昇して上場来高値を更新、6月に入っても高値更新が続き、ソフトバンクグループ株を牽引しています。

TSMCのアーム株売却は「中立性の回復」が本質

4月末には、TSMCがアーム株111万株(1株207.65ドル、総額約340億円)を売却し、アーム株とソフトバンクグループ株が一時急落しました。

IPO時からの戦略的投資家が撤退したことで「アームへの信頼が揺らいだのでは」という連想が働いたためです。

ただ、中身を見れば話は逆です。

TSMCは2023年のIPO時に約1億ドルを投じ、今回までの売却で合計約3億3,300万ドル、初期投資の約3.3倍を回収しました。

加えて、アームが自社CPU開発で顧客と競合し始めたことで、すべての顧客に中立であるべきファウンドリのTSMCが、アーム株を持ち続けにくくなったという事情もあります。

業界では「中立的ファウンドリの立場を取り戻すための戦略的な切り離し」と評されました。

つまりこれはアームの成長を否定する売りではなく、むしろアームが大きくなったからこそ起きた必然の調整です。実際、その後アーム株は上場来高値まで戻しています。

PayPayは米国上場済み|株価インパクトは限定的

子会社PayPayの米国上場は、すでに実現しています。

2026年3月12日、米ナスダックに「PAYP」として上場。公開価格16ドルに対し初値19ドル、初日終値18.16ドル(+13.5%)と好スタートを切り、終値ベースの時価総額は約121億ドル(約1.9兆円)に達しました。

日本企業の米国上場としては過去最大級のIPOです。

もっとも、上場後の値動きは冴えません。

足元(6月18日)は12.80ドルと公開価格を下回る水準で、ここからの株価はPayPay自身の成長力にかかっています。

ソフトバンクグループ本体への影響という観点では、PayPayの寄与は限定的と見ておくのが現実的です。

未公開だったPayPayの価値が市場価格として見える化された意味は大きい一方、保有資産全体に占める割合では、OpenAIとアームの評価変動の方が圧倒的に大きいからです。

ソフトバンクグループの株価を語るうえでは、PayPayは「添え物」、主役はあくまでAI・半導体だと割り切っておくのがよいでしょう。

孫正義氏のフィジカルAI戦略|ABB・スターゲート・Roze

株価の短期的な振れとは別に、孫正義会長は中長期の布石を着々と打っています。

掲げるテーマは「フィジカルAI(物理世界で自律的に動くAI)」。

AIの頭脳だけでなく、現実世界で動く身体までを垂直統合する構想です。

ABBロボティクス買収という「身体」の獲得

2025年10月、ソフトバンクグループはスイス重電大手ABBのロボティクス事業を約54億ドル(約8,187億円)で買収すると発表しました(クロージングは2026年半ば以降)。

孫会長は「次のフロンティアはフィジカルAI。ABBとともにASI(人工超知能)とロボティクスを融合させる」と語っています。

ABBのロボットは欧米の自動車・電機メーカーで広く使われる世界標準です。

アーム・アンペア・グラフコアで固めたAIチップに、ABBという「身体」を組み合わせる——これが垂直統合の核心です。

スターゲート計画とデジタルブリッジ買収でインフラを固める

もう一つの柱がAIデータセンターです。

ソフトバンクグループは2025年1月、トランプ政権やOpenAI、オラクル、アブダビのMGXとともに、米国で最大5,000億ドルを投じるAIインフラ構想「スターゲート計画」を主導する方針を打ち出しました。

さらにデジタルインフラ投資に強いデジタルブリッジ・グループを約30億ドルで買収することでも合意しています。

OpenAIで頭脳を、アーム・アンペアで半導体を、スターゲートとデジタルブリッジでインフラを、ABBで実行部分を押さえる。

バラバラに見える投資は、すべて一つのAIエコシステムを自前で完結させるための布石になっています。

新会社「Roze」構想|データセンター建設を自動化する受け皿

そして2026年4月末に新たに浮上したのが、AI・ロボティクス・データセンターを統合する新会社「Roze(ローズ)」を米国で設立・上場させる構想です。

Rozeの中核事業は、データセンター建設そのものの自動化。

自律ロボットで重量物の運搬や配線、サーバーラックの組み立てを無人化し、AIインフラ構築の工期とコストを一気に圧縮する狙いです。

ABBのロボティクス技術や、保有するエネルギー・土地・インフラ資産がここで効いてきます。

報じられている企業価値は最大1,000億ドル(約16兆円)。

年内の上場を目指すものの、地政学リスクや強気すぎる評価額への懐疑から、2027年にずれ込む可能性も指摘されています。

WSJによれば、7月には米テキサスのデータセンター施設でアナリスト向け説明会を開く予定で、ここが構想の現実味を測る最初の関門になりそうです。

巨額のAI投資をソフトバンクグループ本体だけで抱え込むのではなく、外部資本を取り込みながら拡大する——Rozeは、その資金調達装置としての性格を強く帯びています。

[関連]フィジカルAI関連銘柄まとめ!次のAIテーマとしてプロが注目する理由も解説

投資家が今チェックすべきポイント

ソフトバンクグループは投資会社であり、株価は投資先の評価で大きく振らされます。

高値圏に入った今、見ておきたいポイントを整理します。

OpenAIのIPOと事業データ

最大の焦点はOpenAIです。

秋にも、と噂されるIPOが本当に動き出すか、そしてGPT-5.5やImages 2.0が実際のユーザー数・売上の回復として数字に表れるか。

特にコーディングと法人向け市場でのシェア回復が見えてくれば、ソフトバンクグループの評価益拡大期待がさらに強まります。

逆に、IPO観測が後退したり競合に押し戻されたりすれば、買われすぎた分の反動が出やすい局面でもあります。

アームが上昇トレンドを維持できるか

NAVへの影響が大きいアームの株価も要注目です。

TSMCの売却を乗り越えて上場来高値まで戻したものの、AI半導体相場はエヌビディアの決算や市場全体のムードに敏感です。

アップル・エヌビディア・AMDといった主要メーカーがアーム設計を使い続けている事実は揺るがず、アームの上昇トレンド継続が、ソフトバンクグループ株を支える生命線になります。

高値圏のリスク|ディスカウント縮小と財務負担

注意したいのは、今回の急騰でホールディングスディスカウントがかなり縮んだことです。

これまで株価の「のりしろ」になっていた割安感が薄れたぶん、ここからは保有資産の評価が伸びないと株価が伸びにくくなります。

財務面では、重視する指標LTV(保有株式価値に対する純負債の割合)を25%未満で管理する規律は保たれているものの、有利子負債は過去最大、営業キャッシュフローは赤字に転落しています。

AI投資の規模が大きいだけに、市場が荒れた局面での値動きの荒さは覚悟しておくべきです。

実際、2026年3月にはデータセンター拡張縮小の報道でCDS(信用リスクの指標)が急拡大し、株価が一時12%急落する場面もありました。

まとめ|OpenAIとともにAIの勝者となれるか

数ヶ月前まで4,000~5,000円台でもみ合っていたソフトバンクグループは、通期純利益5兆円という日本企業最高益を背景に、トヨタを抜いて時価総額日本一に立つところまで駆け上がりました。

OpenAIの上場期待、アームの再評価、フィジカルAI戦略の具体化——AIをめぐる材料が、株価という形で一気に開花した格好です。

一方で、利益の約9割がOpenAIの評価益という事実は、裏返せば一点集中のリスクでもあります。

上場や収益化のタイミングが後ろにずれるリスク、競合に押し戻されるリスク、そして高値圏ゆえの反動リスク。

これらを抱えていることは忘れてはいけません。

それでも、AIのない世界にはもう戻れません。

フィジカルAIの普及、社会への浸透という大きな流れの真ん中に、ソフトバンクグループは確かに立っています。

短期の値動きの荒さは織り込みつつ、AI時代の勝者になれるかどうか——その壮大な賭けの行方を、腰を据えて見守りたいと思います。

[関連]AI関連銘柄2026年版|本命の日本株・米国株とAIエージェントなど注目テーマを解説

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

日本投資機構株式会社 証券アナリスト(CMA) テクニカルアナリスト(CMTA®)

国内株式、海外株式、外国為替の領域で経験豊富なアナリスト・ファンドマネージャーのもと、金融市場の基礎・特徴、マクロ経済の捉え方、個別株式の分析、チャート分析、流動性分析などを学びながら、日本投資機構株式会社では唯一の女性アナリストとして登録。自身が専任するLINE公式など各コンテンツに累計7000名以上が参加。Twitterのフォロワー数も3万人を超える人気アナリスト。