損益計算書を読むことで、企業の売上や利益の構造、本業で稼ぐ力、成長性、収益性などを把握し、将来性を見極めることができます。

「5つの利益」の違いや、貸借対照表(B/S)・キャッシュフロー計算書(C/F)との関係、日本基準・IFRS・米国基準での違いも紹介。

この記事では、投資家にとって重要な「損益計算書(P/L)」の基本から実践的な分析方法までを詳しく解説しています。

損益計算書(P/L)は経営成績の通知表

損益計算書とは、企業が一定期間(1年間や四半期など)にどれだけ儲けたかを示す「経営成績の通知表」です。

英語では「Profit and Loss Statement」と言い、略して「P/L(ピーエル)」と呼ばれます。

損益計算書は、企業の「収益」から「費用)」を差し引き、残った「利益」を計算するシンプルな構造です。

損益計算書(P/L)は投資家にとってなぜ重要?|成長する企業探しに必須!

投資家にとって損益計算書は、成長する企業を見つけ出すための貴重な情報源です。

企業の「稼ぐ力」が数字で明確に示されているため、投資判断に欠かせません。

例えば、売上が毎年伸びているかを見れば企業の成長性が、利益がしっかり出ているかを見れば収益性が分かります。

また単に儲かっているだけでなく、その利益が本業によるものなのか、一時的なものなのかといった「利益の質」まで見極めることが可能です。

有望な投資先を探すには、損益計算書を分析し、企業の将来性や健全性を評価するスキルが必須と言えるでしょう。

貸借対照表(B/S)やキャッシュフロー計算書(C/F)との関係

貸借対照表(B/S)は、損益計算書(P/L)やキャッシュフロー計算書(C/F)と合わせて「財務三表」と呼ばれ、互いに深く関係しています。

B/Sはある時点での「財産状況」を示すのに対し、P/Lが一定期間の「経営成績」、C/Fは一定期間の「現金の流れ」を示します。

3つの書類を合わせて見ることで、企業の全体像を立体的に把握することが可能です。

貸借対照表やキャッシュフロー計算書についてはこちらにて説明しています。

[関連]貸借対照表(バランスシート)とは?投資家初心者が企業価値とリスクを見抜く読み方を解説

[関連]キャッシュフロー計算書の分析手法!株式投資に使える決算書の見方をアナリストが伝授

損益計算書には何が書いてある?|基本構成を解説

損益計算書は「収益・費用・利益」によって構成されていれる

損益計算書の基本は「収益 − 費用 = 利益」というシンプルな式で成り立っています。「収益」とは、主に商品の販売やサービスの提供によって得られる売上高のことです。

「費用」は、収益を得るためにかかったコストのことで、商品の仕入れ代(売上原価)や、人件費・広告費(販売費及び一般管理費)などが含まれます。

そして、収益から全ての費用を差し引いた残りが、企業の最終的な儲けである「利益」です。この3つの要素が、企業の事業活動の結果を数字で物語っています。

投資家なら知っておきたい「5つの利益」の違い

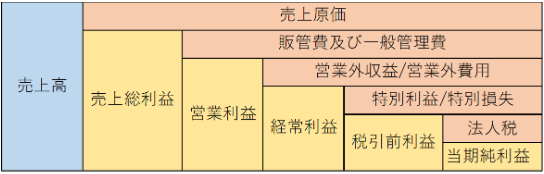

損益計算書には、計算の段階に応じて5つの利益が記載されています。上から順に「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」です。

これらは、どこまでの収益から、どこまでの費用を差し引くかによって計算され、それぞれが異なる意味を持っています。

この5つの利益を順番に追っていくことで、企業がどの段階で利益を生み出し、どこにコストがかかっているのか、その収益構造を詳しく分析することができます。

「5つの利益」の違いを理解することが、企業分析の第一歩です。

① 売上総利益|粗利

売上総利益は、企業の提供する商品やサービスの基本的な儲けを示す利益で、「粗利(あらり)」とも呼ばれます。

「売上高」から、その商品を仕入れたり製造したりするのに直接かかった費用である「売上原価」を差し引いて計算します。

例えば、150円で仕入れた商品を200円で売った場合、売上総利益は50円です。

この利益が大きいほど、商品そのものの競争力やブランド力が高いことを意味します。

② 営業利益|本業の力

営業利益は、企業が「本業でどれだけ稼いだか」を示す利益で、投資家から注目度の高い指標の一つです。

「売上総利益」から、人件費や広告宣伝費、事務所の家賃といった販売・管理活動に必要な経費である「販売費及び一般管理費(販管費)」を差し引いて計算されます。

営業利益が黒字で安定して伸びている企業は、本業のビジネスが順調で競争力が高いと評価できます。

逆に売上が伸びていても営業利益が減少している場合は、コスト管理に課題がある可能性が考えられます。

③ 経常利益|通常の業務の全体力

経常利益は、本業の儲けである営業利益に、本業以外の財務活動などで経常的に発生する損益(営業外収益・営業外費用)を加減したものです。

営業外収益には預金の受取利息や配当金が、営業外費用には借入金の支払利息などが含まれます。

これにより、企業全体の「通常の事業活動における総合的な収益力」が分かります。

本業が好調でも、多額の借金で支払利息がかさむと経常利益は圧迫されるなど、企業の財務状況も含めた実力を測ることができます。

④ 税引前当期純利益

税引前当期純利益は、その期に発生した全ての収益から全ての費用を差し引いた、文字通り「税金を支払う前の利益」です。

経常利益に、その期だけ特別に発生した損益(特別利益・特別損失)を加減して計算されます。

特別利益には固定資産の売却益などが、特別損失には災害による損失やリストラ費用などが該当します。

これらは毎年発生するものではないため、企業の経常的な実力を見る際は、特別損益の影響を除いて経常利益を中心に分析することが一般的です。

⑤ 当期純利益

当期純利益は、税引前当期純利益から法人税などの税金を差し引いた、企業がその期に最終的に手にした「純粋な儲け」です。これがマイナスになることを「最終赤字」と呼びます。

この利益は、株主への配当の原資となったり、企業の内部留保(利益剰余金)として蓄積され、将来の設備投資や研究開発などに充てられたりします。

投資家にとっては、企業の成長の源泉であり、株価を左右する重要な指標である「一株あたり利益(EPS)」の計算元にもなるため、注目される利益のひとつです。

▼5つの利益の関係を表した図になります。

売上高から順番に対応する費用を引いていき、最終的に残ったものが純利益となっていることがわかります。

日本基準・IFRS・米国基準での違い

損益計算書の表示形式は、採用する会計基準によって異なります。主に「日本基準」「IFRS(国際財務報告基準)」「米国基準」の3つがあります。

日本基準は、営業利益や経常利益が重視され、5つの利益が段階的に表示されるのが特徴です。

一方、IFRSは世界100カ国以上で採用されており、表示項目や順序の自由度が高いです。

また、米国基準では、「営業利益」の開示はあるものの、「経常利益」が存在していません。損益計算書を確認する際は、どの基準に基づいているかを確認し、単純比較できない点に注意が必要です。

損益計算書から分かる投資判断の手がかり

損益計算書を分析すると、投資判断に役立つ多くの手がかりが見えてきます。

・本業で稼ぐ力を示す「収益力」

・売上高の伸びから分かる「成長性」

・各種利益率から測れる「収益性」

過去からの利益の推移を見ることで「将来性」や「事業リスク」などなど、様々なことを読み取ることができます。

企業のビジネスモデルの強みや弱み、経営戦略を深く理解し、より精度の高い投資判断ができるようになるでしょう、

本業の収益力が分かる

企業の継続的な成長の源泉は「本業の収益力」であり、これを最も的確に示すのが「営業利益」となります。

売上高が伸びていても、コストがかさみ営業利益が伸び悩んでいれば、収益構造に問題を抱えている可能性があります。

逆に、厳しい市場環境でも営業利益を確保・増加させている企業は、高い競争力や優れた経営効率を持っていると考えられるでしょう。

過去数年間の営業利益の推移を見ることで、その企業のビジネスが安定しているか、成長軌道にあるかを分析できます。

事業の規模感と成長スピードが分かる

損益計算書の一番上に記載される「売上高」は、企業の事業規模を示します。売上高が大きいほど、その業界で大きなシェアを持っていると考えられます。

しかし、投資家にとってさらに重要なのは、その「成長スピード」です。

過去の売上高と比較して、売上高がどれくらいのペースで伸びているか(売上高成長率)を見ることで、企業の成長性を測ることができます。

売上総利益率・営業利益率・経常利益率から収益性が分かる

損益計算書の各利益を売上高で割ると「利益率」が計算でき、企業の「収益性(稼ぐ効率)」を分析できます。

「売上総利益率」は商品力の高さ、「営業利益率」は本業の競争力、「経常利益率」は財務活動も含めた総合的な収益力を示します。

これらの利益率を過去の数値や同業他社と比べることで、その企業の収益性が高いのか低いのか、またその原因はどこにあるのかを客観的に評価することが可能です。

本業以外での収益の発生理由が分かる

「営業利益」と「経常利益」の差に注目すると、本業以外での収益状況が分かります。この差は、受取利息や支払利息などの「営業外損益」によるものです。

例えば、営業利益よりも経常利益が大幅に大きい場合、本業以外の財務活動(例えば、豊富な手元資金の運用益など)で大きく稼いでいることが分かります。

逆に、営業利益が黒字でも経常利益が赤字なら、多額の借入金による支払利息が経営を圧迫している可能性が考えられます。企業の本当の収益構造を把握するために重要な視点です。

利益推移で将来性と投資リスクが分かる

単年度の損益計算書だけでなく、過去3〜5年程度の推移を見ることで、企業の将来性や内在するリスクを予測できます。

売上や利益が毎年安定して右肩上がりの企業は、事業が順調に成長しており、将来性も期待できるでしょう。

一方で、業績の変動が激しい企業は、景気や特定の需要に左右されやすいビジネスモデルである可能性があり、投資リスクが高いと判断できます。

配当余力や還元姿勢が間接的に分かる

株主への配当は、企業が稼いだ最終的な儲けである「当期純利益」から支払われます。そのため、当期純利益が安定してプラスでなければ、継続的な配当は期待できません。

損益計算書で当期純利益の額や過去からの推移を確認することで、その企業に安定した配当を支払う「配当余力」があるかを推し量ることができます。

また、稼いだ利益のうちどれくらいを配当に回しているか(配当性向)を知ることで、企業の株主還元に対する姿勢を間接的に読み解くことも可能です。

損益計算書を実際の企業分析でチェックする際の手順

ここからは、実際に企業の損益計算書をチェックする際の実践的な手順と注意点を解説します。

知識として理解するだけでなく、実際に手を動かして分析することが重要です。

いきなり細かい数字に目を奪われるのではなく、まずはどこで資料を見つけるのか、連結と単体のどちらを見るべきか、そしてどの項目から順番に確認していくか、という流れを掴むことで、初心者でも効率的に企業の全体像を把握できるようになります。

損益計算書は決算短信や有価証券報告書のどこにある?

上場企業の損益計算書は、企業が公表する「決算短信」などのIR資料の中に記載されています。

これらの資料は、各企業の公式サイトにある「IR(投資家情報)」ページや、金融庁のウェブサイト「EDINET」で見ることが出来ます。

まずは気になる企業のIRサイトにアクセスし、最新の決算短信を探してみましょう。

連結損益計算書と単体の違いを理解する

IR資料には「連結」と「単体(個別)」の2種類の損益計算書が掲載されていることがあります。

「単体」はその企業1社のみの業績ですが、「連結」は親会社だけでなく、国内外の子会社や関連会社の業績も全て合算したものです。

現代の企業はグループ全体で事業を展開していることがほとんどのため、企業グループとしての真の実力を評価するには「連結損益計算書」を見るのが基本です。

投資判断の際は、連結の数字を中心に見てみましょう。

売上総利益→営業利益→経常利益の順にチェック

損益計算書を分析する際は、まず一番上の「売上高」が増加しているかを確認し、企業の成長性を確かめます。

次に、上から順に利益をチェックしていくのが効率的です。

1.売上総利益:売上高の伸び以上に伸びているか?

2.営業利益:売上総利益から大きく減っていないか?

3.経常利益:営業利益と比べてどうか?

この流れで利益の増減理由を探っていくことで、企業の業績がなぜそうなったのか、その要因を深く理解することができます。

損益計算書で企業分析する際の注意点

損益計算書で企業分析を行う際は数字だけにとらわれず、多角的に読み解くことが大切です。

売上高や利益が増えていても、資産売却益や補助金など一時的な要因による場合もあります。そのため、事業活動によって得られる本来の収益力と区別して分析しましょう。

また、損益計算書は同じ業界内で同等規模の企業と比較しましょう。

例えば製造業では材料費や人件費が原価の中心ですが、IT企業では人件費や開発費の割合が高くなります。

そのため単純に原価率だけで優劣を判断せず、業界特性を踏まえて比較することが重要です。

よくあるQ&A|損益計算書(P/L)の疑問を解決

まとめ

損益計算書(P/L)は企業の一定期間の経営成績を示す、投資家にとって不可欠な情報源です。

各種益の違いを理解し、売上高から当期純利益までを順番に読み解くことで、企業の成長性や収益性、さらにはビジネスモデルの強みまで把握できます。

単年度だけでなく、過去からの推移や同業他社との比較を行うことで、分析の精度は上がっていきます。

この記事をきっかけに、ぜひ実際の企業の損益計算書をチェックして、未来の優良企業を見つけ出す一歩を踏み出してください。

アナリストが選定した銘柄が知りたい!

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

日本投資機構株式会社 証券アナリスト(CMA) テクニカルアナリスト(CMTA®)

総合鉄鋼メーカーに勤務していた経験を活かした、鉄鋼・自動車市場の分析及び情報収集を得意とし、データの集計・分析に基づいた統計学により銘柄の選定を行う希少なデータアナリスト。AIに関する資格も有しておりデータサイエンティストとしても活躍の場を拡げている。