企業の経営効率を測る上で、知っておきたいのが「ROA(総資産利益率)」という指標です。

ROAは、企業が保有するすべての資産を使って、どれだけ効率よく利益を生み出せているかを示します。

売上や利益の数字だけでは見えにくい、企業の“稼ぐ力”や資本の使い方を見極めるのに役立つため、投資判断にも活用できる重要な数値です。

本記事では、ROAの基本から、計算方法、業種ごとの目安、投資家目線での活用方法までをわかりやすく解説していきます。

ROA(総資産利益率)とは?経営の効率性を示す指標

ROA(アール・オー・エー)は、「Return on Assets(リターン・オン・アセット)」の略で、日本語では「総資産利益率」と呼ばれる指標です。

簡単に言うと、「企業が持っているすべての資産を使って、どれくらい効率よく利益を出しているか」を表すものです。

企業が利益を出すためには、人材、設備、土地、現金、在庫など、さまざまな資産を活用する必要があります。

ROAは、これらの資産全体に対して、どのくらいのリターンを生み出しているかを示す、企業の経営効率や収益力を見る上でとても重要な指標なのです。

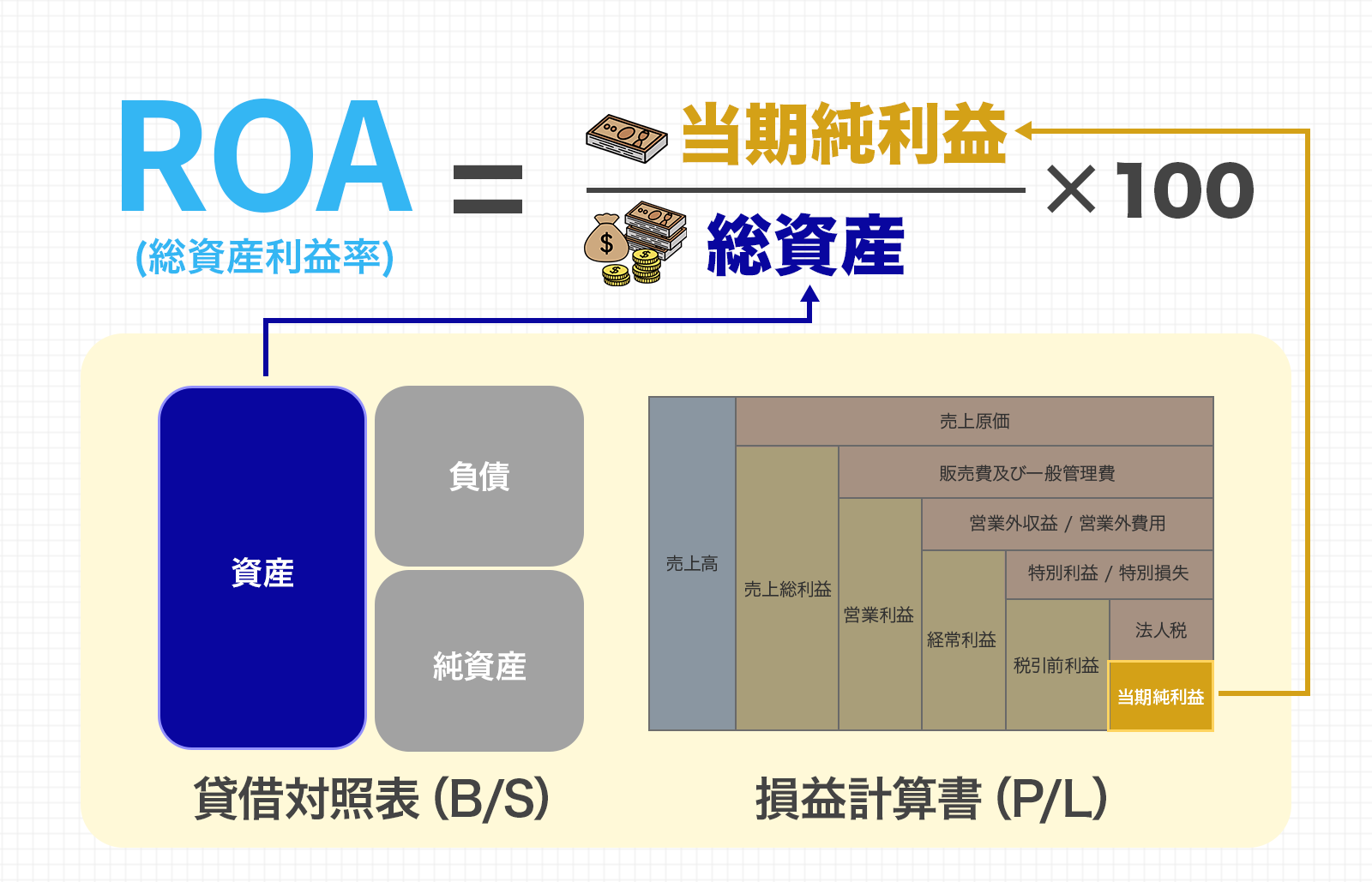

ROA(総資産利益率)の計算式

ROAの計算式は、次のようになります。

または、

「総資産」とは、貸借対照表(B/S)の「資産の部」に記載されている、企業が保有するすべての資産の合計金額を指します。

利益を総資産で割って、企業が保有する資産と比べて、どの程度の利益を稼げているかを示したのがROA(総資産利益率)というわけです。

利益には、当期純利益を使うのが一般的です、当期純利益は企業がその期に稼いだ売上高から税金や特別損益なども含むすべての費用を差し引いて求められます。

言い換えれば、「最終的に株主のものとして残る利益」が純利益ですので、 株主目線での効率性を判断する際には純利益を用いるのが適しています。

ただし、税金や特別損益などのブレの影響を減らしたい場合には、当期の経常利益や営業利益が使われる場合もあります。

IR資料や決算説明会資料などでROAが示されている場合、それが純利益ベースなのか経常利益ベースなのかは会社によって異なるため、確認が必要です。

[関連]貸借対照表(バランスシート)とは?投資家初心者が企業価値とリスクを見抜く読み方を解説

[関連]損益計算書(P/L)とは?投資初心者が押さえておきたい決算書の見方をアナリストが解説

具体例で分かるROA(総資産利益率)の計算

具体的に計算してみましょう。

ある企業が総資産1,000億円を持っていて、その年の純利益が50億円だった場合

ROAは以下のように計算されます

50億円 ÷ 1,000億円 × 100 = ROA 5%

この場合、「企業は保有している総資産に対して、年5%の利益を上げている」ということになります。

ROA(総資産利益率)で何が分かる?

ROAが高い企業は、少ない資産で多くの利益を生み出しており、効率的な経営を行っていると考えられます。

過度なリスクを取らずに安定して利益を上げている経営上手な企業である可能性が高いのです。

一方、見かけ上の利益が大きくても、莫大な資産(借入金や過剰な設備など)を投じてようやく利益を確保している企業もあります。ROAが低い場合、そうした資産の使い方が非効率な企業である可能性があります。

さらに、ROAが長期的に安定して高い水準にある企業は、収益性の高いビジネスモデルや経営戦略を有している可能性が高いです。ROAは、将来の成長性や収益の持続性を見極める上でも有効な手がかりとなるのです。

ROA(総資産利益率)は5%が目安!

一般的には、ROAが5%以上あれば「資産を効率よく使っている企業」として、評価されやすいと言われています。

ただし、業種によって大きく差があるため、単純にこの数値だけで良し悪しを判断するのは危険です。

ROA(総資産利益率)の業種別の目安は?各業種を一覧で確認!

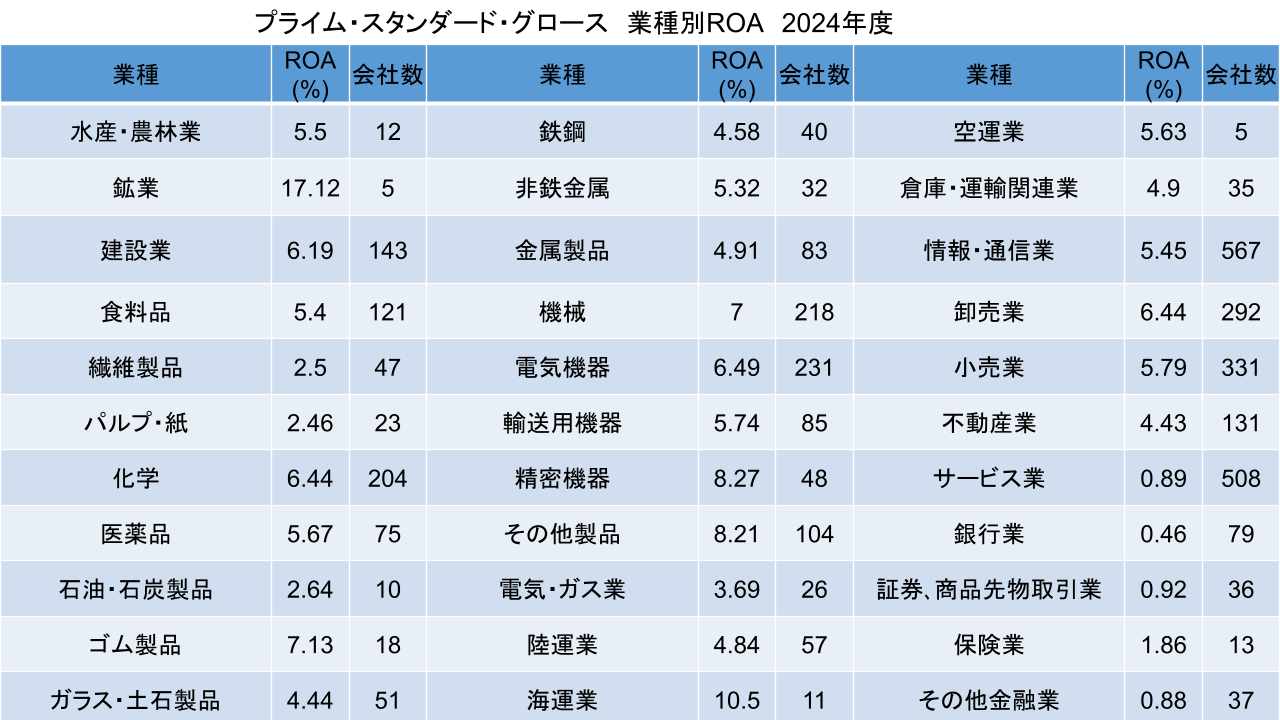

▼実際に東京証券取引所に上場する企業の業種別のROAを一覧で確認してみましょう。

まず、鉱業や海運業のROAの高さが目立ちます。ただし、これらのセクターでは、一部の企業による好市況を背景とした利益の計上が、業種別ROAを押し上げたとみられます。

他には、精密機器やその他製品セクターのROAが高くなっています。

精密機器セクターには半導体関連銘柄のディスコ(25年3月期のROAは25.8%)やHOYA(同21.1%)など競争力の高い企業が多く、こうした企業がROAを引き上げています。

その他製品セクターでは、任天堂(同11.0%)などがやはり競争力の高さから効率良く稼いでいます。

一方、事業を行うために多くの資産が必要な銀行などの金融セクターはROAが低くなりがちです。サービス業でも、日本郵政(同0.3%)のROAの低さが平均を押し下げていると考えられます。

また、パルプ・紙や繊維製品セクターには保有する工場などの資産の大きさに対して利益が少ない企業が多く、ROAの低さにつながっています。

ROA(総資産利益率)とROE(自己資本利益率)の違いは?

初心者が混乱しやすいのが、ROA(総資産利益率)とROE(自己資本利益率)の違いです。

ROAとROEの違いは以下の通り。

ROEは株主目線での効率、ROAは企業全体の経営効率を見るイメージです。

企業が借金(負債)を多くして資産を増やしている場合、ROEは高く出る傾向にありますが、その分リスクも高まります。

一方、ROAは全資産ベースで見ているため、より安定的かつ保守的な効率性を見ることができます。

[関連]ROE(自己資本利益率)とは?|計算式や目安を株式投資で使えるようにプロが徹底解説

ROI(投資利益率)は特定の投資やプロジェクトの成果を評価する指標

ROAと似た言葉にROI(投資利益率)があります。

ROAは企業が持つ総資産全体に対してどれだけ効率的に利益を上げているかを示す指標で、会社全体の経営効率を評価するのに使われます。

一方、ROIは特定の投資やプロジェクトに対して、その投資額に見合った利益がどれだけ得られたかを測る指標。つまり、ROIは特定の投資やプロジェクトの成果を評価する指標です。

ROA(総資産利益率)が低い・高い場合に考えられる原因

ここからは実例を見ながら、ROAが極端に高い企業や低い企業はどのような経営状態にあるのかを考えて、理解を深めていきましょう。

ROAが低い場合|在庫過多・借入資産の効率低下?

ROAが極端に低い場合、分子である利益がほとんどないか、分母である資産が大きすぎると考えられます。

実際に低ROAの企業はどのような経営状態にあるのか、実例を見てみましょう。

【2928】RIZAPグループ(ROA0.16%)の場合

「RIZAP」を展開するRIZAPグループの2025年3月期におけるROA(総資産純利益率)は、0.16%と非常に低くなっています。

これは、純利益が約2.6億円と極めて小さい一方、総資産が約1,600億円と膨大なためです。詳しく見ていきましょう

まず、同社の2025年3月期における売上高純利益率は0.15%と、極端に低くなっています。

コンビニジム「chocoZAP」や本業の拡大によって売上高は増えましたが、販売管理費の増加、先行投資負担が利益を圧迫しています。

また、グループ内の事業再編・不採算事業の整理を進めているため、構造改革コストが発生し、利益率を押し下げました。

さらに、国内ジムの大量展開に伴う設備投資と店舗資産の取得、グループ子会社の多様化で総資産が膨張しています。少ない利益と多すぎる資産が組み合わさった結果、ROAが極端に低くなっていると言えます。

ROAが高い場合|資産が少なすぎる可能性に注意!

ROAが極端に高い企業は、分子である利益が大きいか、分母である資産が小さいと考えられます。

一般的に高ROAの企業は、経営効率が良いと評価されますが、ビジネスモデル上、そもそもたくさんの資産を持つ必要がない場合もあるのです。

たとえば、以下のような実例が挙げられます。

【5032】ANYCOLOR(ROA34.49%)の場合

VTuberグループの運営を手掛けるANYCOLORの2025年4月期のROAは39.49%と、非常に高くなっています。

これは、高い売上高純利益率と高い資産回転率という2つの要素が掛け合わさって実現しています。

詳しく見ていきましょう。

ANYCOLORの売上高純利益率は、約26.8%と非常に高い水準にあります。これは、圧倒的な収益力によるものです。

VTuberビジネスの柱であるデジタルコンテンツ販売、グッズ展開、イベント、プロモーションの全てで高い利益率を確保しており、これが会社全体の高い利益につながっています。

同時に、少ない資産で効率よく売上を生み出す力も際立っています。工場や大規模な設備といった有形資産をほとんど持たない身軽な経営体制のため、資産1円あたりが生み出す売上高が非常に大きくなっているのです。

ROA(総資産利益率)を高めるためにはどうすべき?2つの改善ポイント

企業がROAを高める手段としては、2つの代表的なアプローチが考えられます。

売上高当期純利益率を高める

企業の収益力を測る指標の1つに「売上高当期純利益率」があります。

売上高当期純利益率とは、年間の売上高に対して、最終的に会社に残る純粋な利益がどれくらいの割合を占めるかを示すものです。

高いほど、企業が効率的に利益を生み出していると評価されます。

売上高当期純利益率を高めるためには、製造原価や人件費といったコストを見直す、利益率の高い商品やサービスに経営資源を集中させる、あるいは採算が取れない事業を整理するなど、様々な経営努力が求められます。

そして、売上高当期純利益率の上昇は、ROAの改善にも大きく寄与します。当然ながら、同じ資産規模の会社であれば、10億円の利益を出せる会社の方が、1億円しか利益を出せない会社に比べてROAは高くなるからです。

つまり、高い利益率は、資産を有効に活用できている証でもあるのです。

総資産回転率を高める

企業がどの程度資産を効率的に活用しているかを示す指標として「総資産回転率」があります。

総資産回転率とは、保有する全ての資産の何倍の売上高を、企業が1年間で生み出したかを示すものです。

数値が高いほど資産を有効に活用できていると考えられます。

総資産回転率を高めるには、資産をより良く活用し、不要なものを減らす取り組みが重要です。具体的には、売れ残っている在庫を減らしたり、取引先からの代金回収を早めたりする方法が挙げられます。

また、事業に使われていない土地や機械などの資産を売却するなど、経営資源のスリム化も有効な手段です。

資産の効率化は、ROAの上昇に直結します。

ROAは利益を総資産で割って算出されるため、利益が同じでも、不必要な資産を減らして分母である総資産を小さくできれば、数値が改善されるのです。

ROA(総資産利益率)を分析・活用する際の注意点

ROAは企業の経営効率を見る上で重要な指標ですが、過信は禁物です。

そこで失敗を避けるために、ROAを分析する際に意識すべきポイントを紹介します。

異業種間の比較は当てにならない

事業の特性によって、必要となる資産の規模や種類は大きく異なります。

そのため、ビジネスモデルの全く違う企業同士のROAの単純比較は適切ではありません。

例えば、ソフトウェア開発や人材サービスといった業種は、大規模な工場や設備を必要としません。

そのため、総資産は比較的小さくなる傾向にあり、結果としてROAは高い数値を示しやすいです。

一方で、製造業や鉄道業のようなインフラ産業は、製品の生産やサービスの提供に広大な土地や高価な機械設備が不可欠です。多くの資産を抱える分、ROAは相対的に低くなるのが一般的です。

したがって、ある企業のROAを正しく評価するためには、数値の大小だけで判断するのではなく、似たようなビジネスを展開する他の企業と比較する必要があります。

成長投資で一時的に低下するケースも

ROAはあくまで現時点の利益と資産の関係を表す指標です。

そのため、大規模な投資を行った直後には、利益がまだ出ていない状態で総資産だけが増えるため、ROAは一時的に低下します。大規模な投資には新規工場の建設、M&A(企業買収)やTOB(株式公開買付)による事業拡大、IT投資などが該当します。

このような投資の影響でROAが低下した場合、短期的なROAの低下を理由にネガティブ評価するのではなく、将来の利益貢献を見込んだ成長のための投資なのかをしっかり見極める必要があります。

単年だけ見ずに推移を見るのが重要

単年度のROAだけを見て結論を出すことにも注意が必要です。

なぜなら、ROAは企業本来の実力とは異なる要因によって、一時的に変動する場合があるからです。

例えば、本業とは直接関係のない不動産の売却などによって大きな利益が計上された場合、ROAは実力以上に高く見えてしまいます。

逆に、将来の成長を見据えた大規模な投資を行った直後には、利益がまだ生まれていない段階で資産だけが増えるため、見かけ上のROAは低迷します。

こうした一時的な変動要因に惑わされず、企業の真の力を把握するためには、過去3年から5年程度のROAの推移を時系列で確認するのが良いでしょう。

推移を確認すれば、ROAの上昇が本業での稼ぐ力の高まりによるものなのか、一時的な要因によるものなのかといった、より本質的な評価が可能となります。

ROAだけでなくROE・自己資本比率も併用する

ROAに、ROE(自己資本利益率)や自己資本比率といった指標を組み合わせて確認すると、より詳しく企業の収益性を把握できます。

ROAは企業の総合的な収益力を示す指標ですが、その利益がどのような資産構成、つまり自己資本と負債のバランスの上に成り立っているかまでは読み取れません。

そこで、株主の視点から投資効率を測るROEを見ることで、株主が出資した資金に対してどれだけ効率的に利益を上げているかが確認できます。

また、財務面の安全性を評価するために不可欠なのが、自己資本比率です。

自己資本比率とは、企業の総資産に占める返済不要な自己資本の割合を示し、財務の安定性を知る手がかりとなります。

このように、複数の指標を組み合わせれば、企業の強みと弱みを多角的に把握し、より精度の高い投資判断が可能になるのです。

[関連]自己資本比率の目安は?株式投資で倒産リスクを回避するための見方と使い方

よくあるQ&A|ROA(総資産利益率)の疑問を解決

まとめ|ROA(総資産利益率)を理解して投資に役立てよう

ここまで、ROAについて様々な角度から紹介し、使い方についても深堀りしてきました。

ROAを投資判断に活かす際は、まず同じ業種の会社との比較が原則です。

また、一時的な要因で数値が変動する場合もあるため、過去からの推移を確認し、改善傾向にある企業を探すのが良いでしょう。

さらに、ROEなど他の指標との併用で、その企業の実力を多角的に分析できます。

まずは気になる企業のROAを調べ、その経営の上手さを確かめてみてくださいね。

アナリストが選定した銘柄が知りたい!

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

金融ライター

2016年大手証券会社に入社、2018年に最大手オンライン証券会社に入社し、機関投資家部門(ホールセール)を立ち上げ、翌年2019年には同社シンガポール拠点設立。2022年より日系証券会社の運用部にてポートフォリオマネジャーの経験を得て以降、一貫して運用業務に従事。