ドルコスト平均法とは、知識がなくても始めやすい、シンプルな投資手法の1つです。

具体的には、株式や投資信託などの金融商品を「常に一定の金額」で、「定期的に」買い続ける方法を指します。

例えば、「毎月1日にA投資信託を1万円分購入する」設定がこれにあたります。

この記事ではドルコスト平均法のメリットとデメリット、どんな人に向いているか、始め方まで解説していきます。

ドルコスト平均法とは?基本をわかりやすく解説

ドルコスト平均法とは価格が変動する金融商品を、価格にかかわらず定期的に一定金額ずつ購入する投資手法です。

ドルコスト平均法では、相場の値動きを読んで購入タイミングをはかる必要がないため、感情に左右されずに、機械的に投資を続けられます。

特に投資初心者や、忙しくて相場をチェックできない方にとって、資産形成の第一歩として有効な手段と言えるでしょう。

定額でコツコツ買う「時間分散」の投資法

ドルコスト平均法の本質は、「時間分散」にあります。

一度にまとまった資金を投じる一括投資では、購入したタイミングが高値だった場合、大きな損失を被るリスクがあります。

一方、ドルコスト平均法は購入するタイミングを複数回に分けるため、リスクが軽減されます。

価格が高い時期も安い時期もコンスタントに買い続けるため、購入価格が平準化されるのです。

一時的な市場の急落があっても精神的な負担が少なく、長期的な視点で投資を継続しやすくなります。

価格が高いと少なく、安いと多く買う

ドルコスト平均法は「定額」で金融商品を買い続けるため、投資対象の価格によって購入できる口数が自動的に調整されます。

例えば、毎月1万円を投資する場合、価格が1口1万円のときは1口しか買えませんが、価格が半分の5千円に下落したときには2口購入できます。逆に価格が2万円に上昇すれば0.5口しか買えません。

価格が高いと自然と購入量が少なくなり、価格が安いときには多く購入できるのです。

これを長期的に続ければ、平均購入単価が引き下げられて、将来価格が回復・上昇した際に利益を得やすくなります。

ドルコスト平均法の3つのメリット

ここからはドルコスト平均法のメリットについて解説していきます。

メリット①|タイミングを気にせず始められる

投資初心者は、「いつ買えばいいのか」とタイミングを悩みがちです。

「もっと安くなるかもしれない」「今が最高値かもしれない」と考えて様子を見ていたら、株価がみるみる上がってしまって余計に手が出なくなったという経験がある方も多いのではないでしょうか。

ドルコスト平均法では、毎月決まった日に定額を投資するというルールを設けるため、この悩みが解消されます。

相場が良いときも悪いときも淡々と買い続けるため、日々の値動きに一喜一憂する必要がありません。

機械的に投資できるため、精神的な負担が少なく、資産形成を継続しやすいという大きな利点があります。

メリット②|高値づかみを避けられる

投資で最も避けたいのが、価格が高いタイミングで全資金を投じてしまう「高値づかみ」です。ドルコスト平均法は、購入する時期を複数回に分散させ、このリスクを効果的に低減します。

たとえ投資を始めた直後に相場が下落しても、「安くたくさん買えるチャンス」と捉えられます。下落局面で口数を多く仕込めば平均購入単価が下がり、相場回復時に利益が出やすくなるのです。

一度に大きな資金を投じないため、高値のタイミングで始めてしまっても、影響を限定できます。

メリット③|少額から始められる

ドルコスト平均法の対象となる投資信託などの多くは、少額から投資が可能です。

多くの証券会社や金融機関が、月1,000円といった金額から始められる定額積み立てのサービスを提供しています。収入の中から無理のない範囲で、資産形成をスタートできます。

ドルコスト平均法のデメリットと注意点

多くのメリットがあるドルコスト平均法ですが、万能ではないため、デメリットや注意点の理解も重要です。

デメリット①|上昇相場では利益を取り逃すリスクも

投資対象の価格が一貫して上昇し続けた場合、ドルコスト平均法は一括投資に比べてリターンが少なくなります。

なぜなら、最初に全額を投資した場合、その後の値上がり分をすべて享受できるのに対し、ドルコスト平均法は購入のたびに平均購入単価が上がっていくため、得られる利益が相対的に小さくなるからです。

ただし、将来の価格が一貫して上昇し続けるかどうかの予測は困難です。

このデメリットは、相場予測の難しさを回避できるドルコスト平均法のメリットとトレードオフの関係にあると言えます。

デメリット②|手数料や信託報酬が積み上がる可能性

ドルコスト平均法で投資信託などを購入する場合、購入時の手数料や、保有している限り発生し続ける信託報酬といったコストに注意が必要です。

長期にわたってコツコツと積み立てるこの手法では、1回あたりの購入時手数料は小さくても、総額では無視できない金額になるケースがあります。

また、信託報酬が年率1%違うだけでも、10年、20年という期間で見るとリターンに大きな差が生まれます。

したがって、ドルコスト平均法を実践する際は、購入時手数料が少なく、信託報酬が低い商品の選択が重要になります。

デメリット③|右肩下がりの商品では効果が出にくい

ドルコスト平均法での投資に適しているのは、価格が一時的に下落しても、長期的には回復・上昇が期待できる商品です。

投資対象の価格が長期にわたって下がり続ける場合、いくら安値で買い増しても資産は減り続けます。

平均購入単価は下がりますが、それ以上に基準価額が下落し続ければ、含み損は拡大する一方です。

ドルコスト平均法はあくまで買い方の工夫であり、元本を保証するものではありません。

デメリット④|短期投資には向かない

ドルコスト平均法は、時間分散によって価格変動リスクを抑え、複利の効果を活かしながら長期的に資産を育てていく手法です。

そのため、数週間から数か月の短い期間で利益を狙う「短期投資」には不向きです。

短期間では十分な時間分散の効果が得られず、もし相場が下落局面で終わってしまった場合、損失を抱えたままになってしまいます。

ドルコスト平均法のメリットは、長期継続によって初めて実感できるものです。

最低でも5年、できれば10年以上の長期的な視点を持ち、目先の価格変動に惑わされずに継続することが成功の鍵となります。

ドルコスト平均法はどんな人に向いている?

ドルコスト平均法は、相場を読む必要がないため、投資の知識や経験が浅い初心者に適しています。

また、まとまった資金はないけれど将来のために資産形成を始めたい若年層や、仕事や家事で忙しく、投資に時間を割けない方にもぴったりです。さらに、相場の値動きを見ると感情的に売買してしまいがちな方にも有効です。

長期でコツコツ資産を育てていきたいと考える人にとって有力な選択肢となるでしょう。

ドルコスト平均法の始め方

ドルコスト平均法を用いた投資を始めるには、まず証券口座を開設する必要があります。

開設が済んだら、数ある投資信託などの中から、自分の投資方針に合った商品を選びます。長期的な成長が期待でき、信託報酬などのコストが低いものがおすすめです。

eMAXIS Slim 全世界株式(オール・カントリー)やeMAXIS Slim 米国株式(S&P500)などが人気です。

商品が決まったら、最後に「毎月いくら」「何日に」購入するかという積立設定を行います。一度設定すれば、あとは毎月自動的に指定した金額が引き落とされ、商品が買い付けられます。

手間なく、忘れずに投資を続けられるのが積立設定の大きなメリットです。

実際のシミュレーションで見る効果の違い

ドルコスト平均法を用いて投資を行うのと、一括投資ではどの程度パフォーマンスに差がつくのでしょうか?

ここからは、実際にシミュレーションを行い、効果の違いを検証します。

今回は、当初の価格が100円の商品に24か月間投資を行うと仮定して、以下の3つの方法で買い付けした場合の平均取得単価の推移を比較します。

- ドルコスト平均法で毎月100万円分買い付け

この場合、100万円×24ヵ月間で、タイミングを分けながらも、最終的には2,400万円分投資を行います。 - 毎月1万口買い付け

この場合、商品の価格が変動しなければ、100円×1万口×24ヵ月間で2,400万円分投資をすることになります。

ただし、実際には商品の価格が変動するので、価格が上昇したタイミングでは投資額が増え、価格が下落すれば投資額は減ると考えられます。 - 最初に一括で2,400万円分買い付け

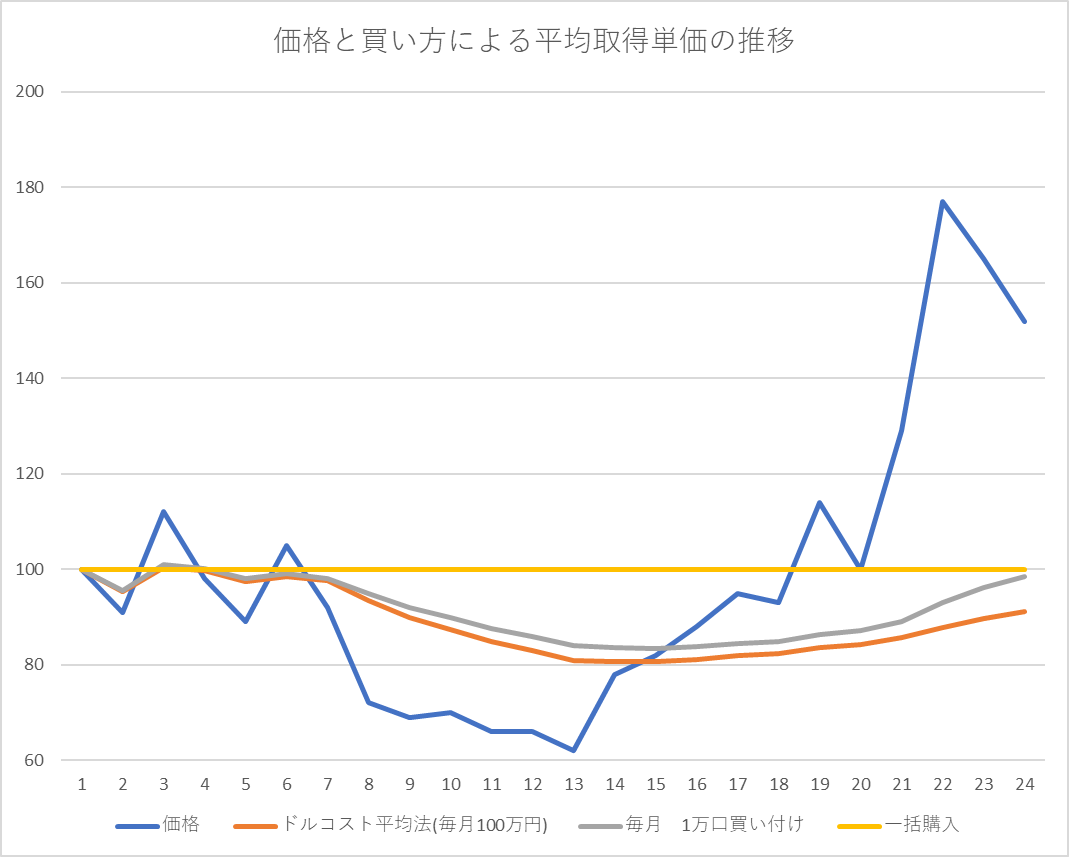

価格が下落→上昇した場合

投資を始めて比較的初期の段階で、商品の価格が下落した後、最終的には価格が上昇した場合を見てみましょう。

| ドルコスト平均法で 毎月100万円投資 | 毎月1万口投資 (投資額は価格によって変動) | 最初に一括投資 | |

| 最終的に買えた口数 | 26万3,309口 | 24万口 | 24万口 |

| 使用した投資金 | 2,399万8,671円 (1口未満切り捨てのため) | 2,365万円 | 2,400万円 |

| 最終的な損益額 | 1,602万4,297円 | 1,283万円 | 1,248万円 |

| 最終的な損益率 | 66.8% | 54.2% | 52.0% |

商品の価格が投資を始めた後早い段階で下落し、その後回復した場合には、ドルコスト平均法が1番利益が出ています。

価格が下落した際に多く買いを入れ、毎回1万口を買い付けた場合よりも効率良く平均取得単価を下げられています。

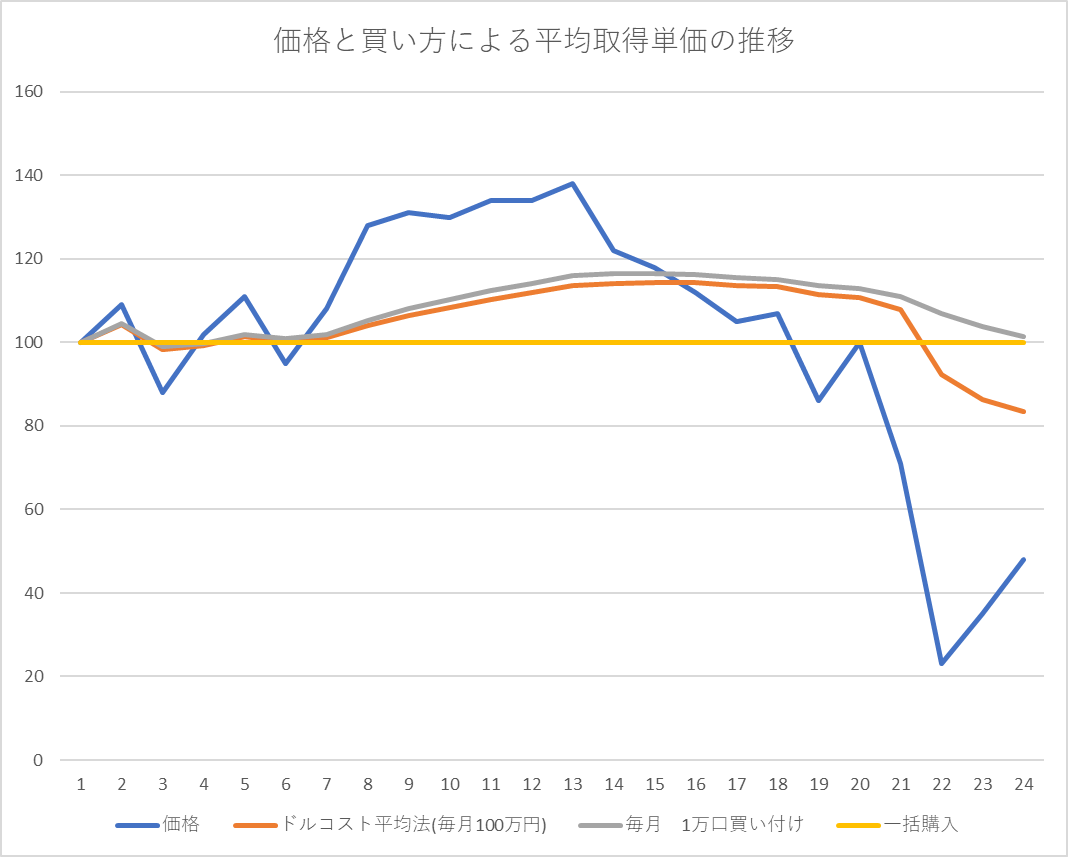

価格が上昇→下落した場合

次に、投資を始めた後に商品の価格が上昇したものの、最終的に大きく下落してしまった場合のシミュレーションです。

| ドルコスト平均法で 毎月100万円投資 | 毎月1万口投資 (投資額は価格によって変動) | 最初に一括投資 | |

| 最終的に買えた口数 | 28万7,500口 | 24万口 | 24万口 |

| 使用した投資金 | 2,399万8,799円 (1口未満切り捨てのため) | 2,435万円 | 2,400万円 |

| 最終的な損益額 | -1,019万8,799円 | -1,283万円 | -1,248万円 |

| 最終的な損益率 | -42.5% | -52.7% | -52.0% |

最後の期間に暴落しているため、いずれの投資法でも大幅なマイナスが出ています。

しかし、ドルコスト平均法では価格暴落時に多くの口数を買い付けて取得単価を下げられたため、損失率が小さく抑えられています。

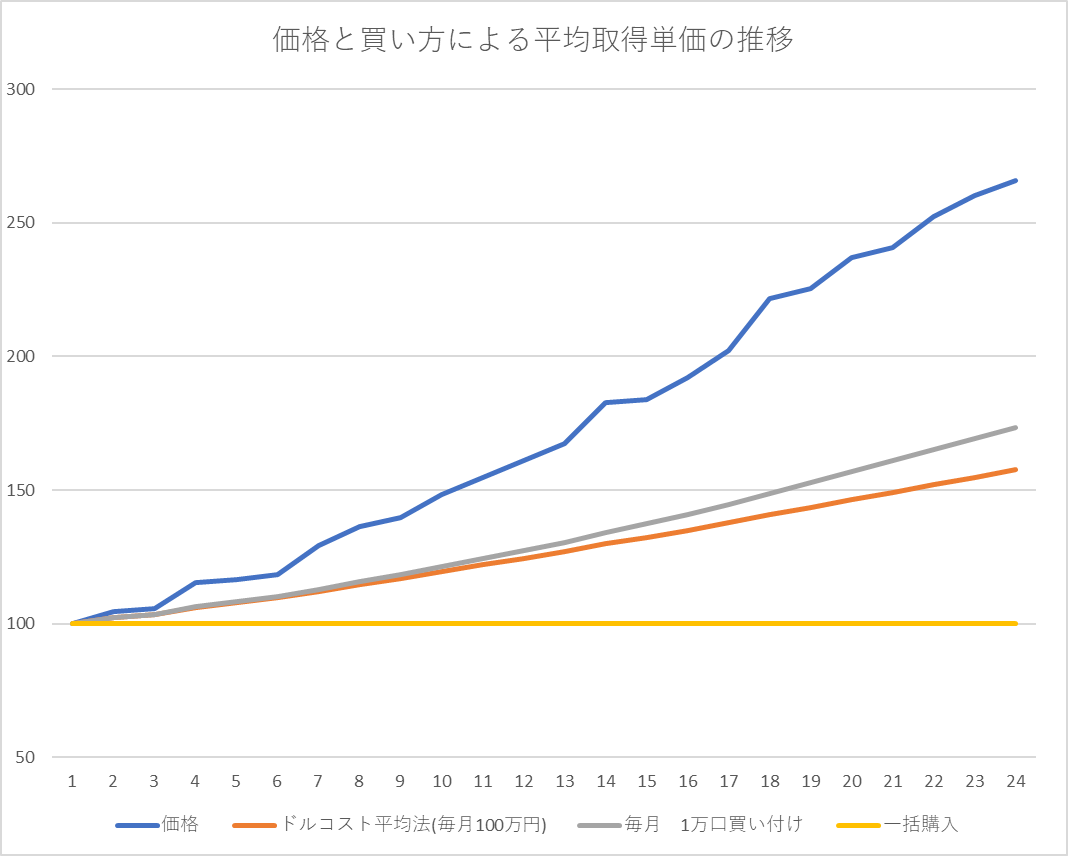

価格が上昇し続けた場合

最後に、投資期間の最初から最後まで、商品の価格が上昇し続けた場合を検証します。

| ドルコスト平均法で 毎月100万円投資 | 毎月1万口投資 (投資額は価格によって変動) | 最初に一括投資 | |

| 最終的に買えた口数 | 15万2,298口 | 24万口 | 24万口 |

| 使用した投資金 | 2,399万8,671円 (1口未満切り捨てのため) | 4,161万2,876円 | 2,400万円 |

| 最終的な損益額 | 1,645万7,690円 | 2,213万9,132円 | 3,975万2,008円 |

| 最終的な損益率 | 68.6% | 53.2% | 165.6% |

ドルコスト平均法で毎月100万円投資した場合や、毎月1万口投資した場合では、取得単価がどんどんと上昇してしまいます。

ドルコスト平均法では最終的に買えた口数が15万2,298口まで減少していますし、毎月1万口投資した場合には投資額が4,161万2,876円まで膨らんでしまいました。

結果として、商品の価格が一貫して上昇し続けた場合は、最初に一括で購入した場合が1番高い利益率となります。

「ドルコスト平均法は意味がない」と言われる理由は?

ドルコスト平均法には「意味がない」という批判的な意見も存在します。

何故なら、歴史的に見れば株式市場は右肩上がりで推移してきたため、最初に一括投資をした方が理論上は最も高いリターンを得られるからです。

これは、上昇相場において少しずつ投資することで生じる機会損失を指摘しており、理論的には正しい考え方です。

しかし、株式市場の歴史を振り返れば、10年に1度程度の頻度で大暴落(ショック安)が発生しているのも事実です。

例えば、ブラックマンデー(1987年)、ITバブル崩壊(2000年頃)、リーマン・ショック(2008年)、コロナ・ショック(2020年)など、株価が短期間で大きく下落する局面は何度も訪れています。

こうした暴落時の損失に耐えられるかは、特に投資経験の浅い方にとって大きな課題です。

したがって、「まだ投資経験が浅く、大暴落時に冷静でいられる自信がない」人にとって、ドルコスト平均法は有効な手段となります。

ドルコスト平均法はいつまで続けるべき?

ドルコスト平均法をいつまで続けるべきかといった決まった答えはありません。

住宅購入資金や老後資金など、当初設定した目標金額に達するまで継続するのが一般的でしょう。

とはいえ、相場環境や家計事情が変化すれば、目標の見直しも必要になります。

そこで、ドルコスト平均法で積み立てた資産の取り崩しや、積み立て額変更などの考え方を解説します。

相場環境やライフステージの変化に合わせる

ドルコスト平均法で淡々と投資を行っていたとしても、相場環境やライフステージの変化に応じた投資額の見直しは有効です。

たとえば、相場が過熱している局面では、積立額の一時的な減額や一部利益確定も選択肢となります。

また、結婚、出産、転職などで家計や目標が変わった場合、収入に応じて積立額を増減するなど、状況に合わせた柔軟な計画の調整が、長続きのコツです。

取り崩し・リバランスのコツ

老後などで資産を取り崩すフェーズに入った際も、一括売却は高値売りのタイミングを逃すリスクがあります。

ここでも時間分散の考えを取り入れて、毎月一定額ずつ取り崩せば、資産を長持ちさせつつ、生活資金を得られます。

また、債券と株式など、種類の違う複数の商品に分散投資している場合には、定期的なリバランスを検討したいです。

これは、値上がりした資産を売り、値下がりした資産を買い増して当初の資産配分に戻す作業です。

定期的なリバランスにより、リスクを取りすぎない安定した運用が続けられます。

よくあるQ&A|ドルコスト平均法の疑問を解決

まとめ|ドルコスト平均法は初心者向きの投資方法!

ドルコスト平均法は、「いつ買うか」の判断に悩まず、高値掴みのリスクを抑えながら資産形成ができる、投資初心者や忙しい方に適した手法です。

歴史的な上昇相場では一括投資にリターンが劣る可能性もありますが、暴落局面での精神的な負担を軽減し、長期的な視点で資産をコツコツ育てていきたい人にとって、非常に有効な選択肢となります。

しかし、もし上昇が期待できる銘柄がわかれば、ドルコスト平均法に頼らなくても、より大きなリターンを狙えます。

プロのアナリストが独自に厳選した、注目の無料3銘柄を紹介していますので、是非以下のフォームから受け取って下さい。

アナリストが選定した銘柄が知りたい!

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

日本投資機構株式会社 証券アナリスト(CMA) テクニカルアナリスト(CMTA®)

総合鉄鋼メーカーに勤務していた経験を活かした、鉄鋼・自動車市場の分析及び情報収集を得意とし、データの集計・分析に基づいた統計学により銘柄の選定を行う希少なデータアナリスト。AIに関する資格も有しておりデータサイエンティストとしても活躍の場を拡げている。