村田製作所(6981)の株価が、2026年に入って急騰しています。3月末の安値3,381円から6月18日の高値12,850円まで、3ヵ月足らずで約3.8倍に駆け上がりました。

背景にあるのは、AIデータセンター向けの電子部品需要への期待です。ただ、ここまで上がると「今から買っていいのか」「高値づかみではないか」と迷う方も多いはずです。

この記事では、村田製作所の直近決算と27年3月期の見通しを確認し、株価の節目と投資の注意点まで私の見解を整理します。村田製作所の株価見通しを冷静に判断する材料にしてください。

注目テーマや最新の市場動向を深掘りした、編集部おすすめの記事をお届けします。

-

♛ 01オリエンタルランドの株価下落が止まらない理由は!?今後の見通しを徹底解説

-

02キオクシア株価(285A)はどこまで上がるか|現在地と上昇余地を整理

-

03ジャパンディスプレイ(6740)は大化けするか|株価の現状と今後の見通し・買うべきかを解説

村田製作所の株価|3.8倍に急騰した理由

村田製作所の株価が急騰した一番の理由は、AIデータセンター向けの電子部品需要への期待が一気に高まったためです。

村田製作所はコンデンサ、なかでもMLCC(積層セラミックコンデンサ。電気をためたり放したりする小さな電子部品)で世界シェア約4割を握ります。

AIサーバー1台には1万5,000〜2万5,000個ものMLCCが使われるとされ、データセンターの建設ラッシュが同社の追い風になりました。2026年6月中旬には米国とイランの戦闘終結への期待からリスクオン(投資家がリスクを取りにいく地合い)が強まり、上昇に弾みがつきました。

[関連]データセンター株の急騰事例と有望株|AIと再エネが牽引する成長市

3ヵ月で株価3.8倍|AIデータセンター関連株への見直しが進んだ

村田製作所の株価は、わずか3ヵ月で約3.8倍に上がりました。2023年から2025年前半までは2,000円台から4,000円台での足踏みが続いていましたが、AIサーバー向けの部品需要が業績に表れ始め、市場の評価が一変したためです。

日足データでは、3月末の安値3,381円から6月18日の高値12,850円まで上昇しました。途中の6月1日には11,125円を付け、その後6月11日の安値8,083円まで一度沈み、再び切り返して6月18日終値は11,745円となりました。

会社は中期方針2027でAIによるデジタルツイン(現実の設備や街をデジタル空間に再現する技術)の広がりを見込み、ITインフラを成長分野に定めています。この方針も関連株への資金集中を後押ししました。

PERは約70倍超|割安だった頃との評価の違い

急騰の結果、村田製作所の株価評価はかなり高い水準に届いています。株価が短期間で約3.8倍になった一方、利益は同じペースで伸びておらず、利益に対する株価の倍率が大きく膨らんだためです。

2026年6月19日時点で、PER(株価収益率。株価が1株あたり利益の何倍かを示す指標)は約74倍、PBR(株価純資産倍率。株価が1株あたり純資産の何倍かを示す指標)は約8倍に達しました。

長らく2,000円台から4,000円台で取引されていた頃と比べると、市場が織り込む期待の大きさは段違いです。高いPERは将来の利益成長を前提にした株価で、期待どおりに利益が伸びれば説明がつきますが、外れれば株価の重荷に変わります。

[関連]PER(株価収益率)とは?意味や日本株と米国株における目安、活用方法を徹底解説

[関連]PBR(株価純資産倍率)とは?業種別の目安や計算式、投資での活用術をプロが解説!

26年3月期決算|増収でも営業利益は横ばいだった

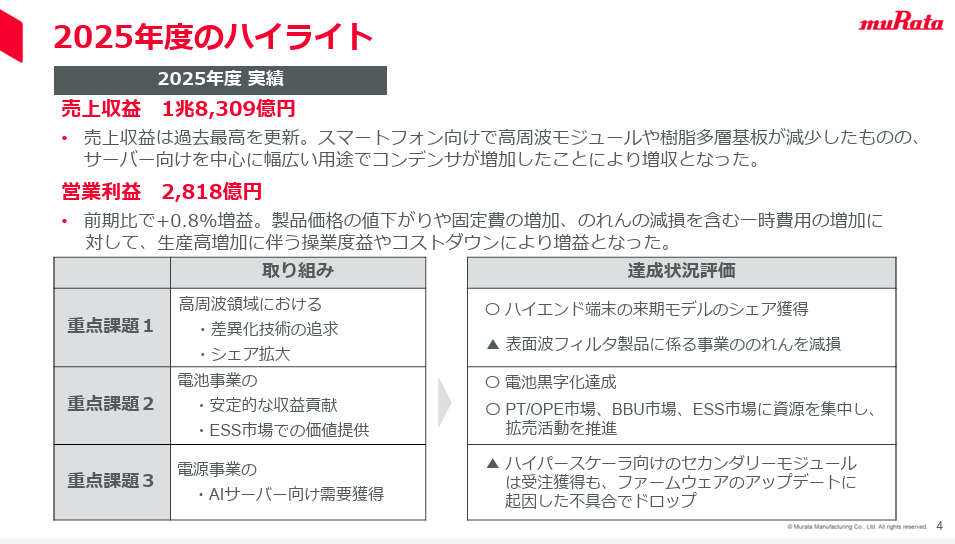

村田製作所の26年3月期(2025年4月から2026年3月)は、売上が過去最高を更新した一方で、営業利益はほぼ横ばいにとどまりました。

2026年4月30日に発表された決算によると、売上収益は前期比5.0%増の1兆8,309億円、営業利益は0.8%増の2,818億円、純利益はほぼ前年並みの2,339億円です。

売上が伸びたのに利益が足踏みした背景には、製品価格の値下がりや固定費の増加、のれん減損(過去の買収で計上した資産価値の目減りを損失に振り替える会計上の費用)がありました。中身を一つずつ見ていきます。

売上収益1兆8,309億円|過去最高でも営業利益は+0.8%

26年3月期は、売上は最高でも利益の伸びが小さい決算でした。AIサーバー向けが伸びた一方、スマートフォン向けが弱く、価格下落やのれん減損が利益を押し下げたためです。

売上収益は前期比5.0%増の1兆8,309億円で過去最高を更新しました。営業利益は0.8%増の2,818億円、税引前利益は1.4%増の3,086億円、純利益は前年並みの2,339億円です。

とくに第3四半期には、表面波フィルタ製品(スマホの通信で不要な電波を取り除く部品)に関わるのれん減損を計上し、利益を押し下げました。それでも生産量の増加による操業度の改善(工場の稼働率が上がって1個あたりのコストが下がる効果)とコストダウンで、営業増益を確保しています。

コンデンサとデータセンター向けが全体を牽引

決算で明確に伸びたのは、コンデンサとデータセンター向けです。AIサーバーの増加でMLCCの注文が集中し、コンピュータ用途の売上が大きく膨らんだためです。

コンデンサ売上は前期比12.6%増の9,364億円、インダクタとEMIフィルタ(電子機器のノイズを抑える部品)も11.0%増の2,233億円でした。用途別では、コンピュータ向けが前期比28.4%増の3,104億円となり、なかでもデータセンター関連は73.9%増の1,767億円と飛躍的に伸びました。

一方、スマホ向けの高周波モジュールや樹脂多層基板は低調で、通信用途は前期比3.1%減の6,530億円です。データセンターが全体を押し上げた決算だったとわかります。

のれん減損が重荷|利益がまだ伸びきっていない決算

26年3月期は、売上の伸びに利益がまだ追いついていない決算でした。価格下落や固定費の増加、のれん減損が重なり、増収分が利益にそのまま乗らなかったためです。営業利益の伸びはわずか0.8%にとどまりました。

市場が見ているのは過去の実績よりも次の年度です。27年3月期にデータセンター向けの需要増が利益率の改善につながるなら、いまの高い株価評価にも説明がつきます。逆にその期待が外れると、約74倍のPERの高さが株価の重荷に変わります。

実際、1月から3月の3ヵ月だけを取り出すと、最終利益は前年同期の約2.4倍の765億円に急拡大し、売上営業利益率も11.1%から17.1%へ跳ね上がりました。年度の数字は横ばいでも、足元の四半期では利益の改善がすでに表れ始めています。

[関連]のれんとは?M&A会計の仕組み・日本基準とIFRSの違い・減損リスクを解説

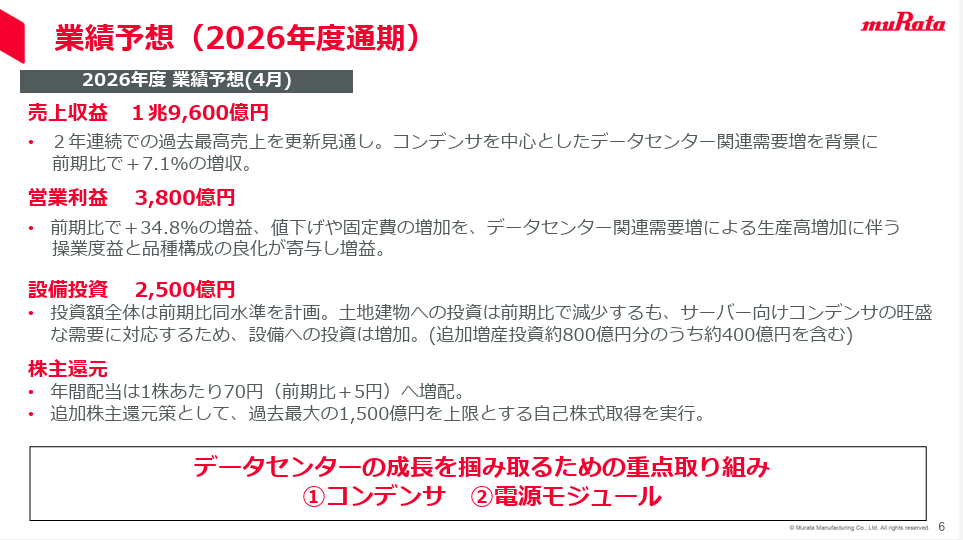

27年3月期は営業利益34.8%増の見通し

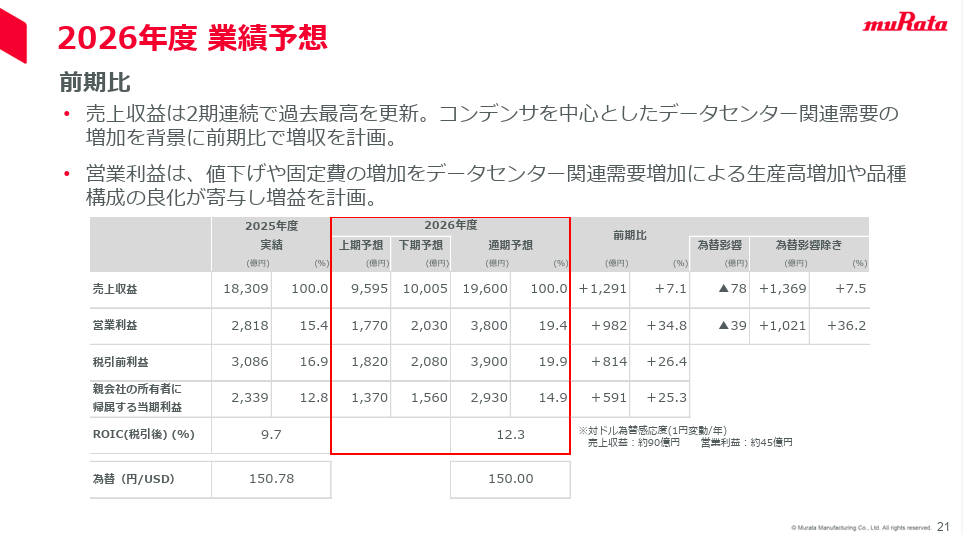

村田製作所の株価見通しを考えるうえで最も重要なのが、27年3月期の会社計画です。会社側は売上収益が前期比7.1%増の1兆9,600億円、営業利益が34.8%増の3,800億円になる見通しを示しました。

売上の伸び以上に営業利益が大きく伸びる計画で、純利益も25.3%増の2,930億円を見込みます。牽引役はデータセンター関連需要の増加、生産高の増加、製品ミックスの改善(売れ筋が高採算の品目に寄る動き)です。

利益率がここから本当に上向くのかが、株価評価の分かれ目になります。下の表で主な数字を整理します。

| 項目 | 26年3月期(実績) | 27年3月期(予想) |

|---|---|---|

| 売上収益 | 1兆8,309億円 | 1兆9,600億円(+7.1%) |

| 営業利益 | 2,818億円(+0.8%) | 3,800億円(+34.8%) |

| 純利益 | 2,339億円 | 2,930億円(+25.3%) |

| データセンター関連売上 | 1,767億円 | 3,250億円(+83.9%) |

| 年間配当 | 65円 | 70円(予) |

営業利益3,800億円計画|データセンター売上は83.9%増へ

27年3月期は、データセンター向けが利益をけん引する計画です。AIサーバー向けMLCCの需要が供給能力の約2倍に達しているとされ、数量と単価の両面で伸びが見込まれるためです。

用途別では、コンピュータ向け売上が前期比44.5%増の4,486億円、データセンター関連は83.9%増の3,250億円となる見通しです。中島規巨社長は決算説明会で、最も成長している市場はAIサーバーを中心としたデータセンターだと述べ、需要は供給能力の約2倍にあると説明しました。

MLCCの世界シェア約4割を握る同社に注文が集中し、需給の引き締まりが続いています。会社は配当を前期の65円から70円へ増やす予定で、最大1,500億円・7,500万株の自社株買いも発表しました。

設備投資2,500億円|需要の持続性を会社が見込む

村田製作所は、需要が一定期間続くと見込んで設備投資を増やしています。需要が一時的なら大型投資は見送るはずで、増額はそのまま会社の自信の表れだからです。

27年3月期の設備投資は従来計画から400億円積み増し、2,500億円を計画します。さらに今期と来期の2年間で合計800億円の追加投資を実施し、島根県の工場などでMLCCの生産能力を10〜15%引き上げる方針です。

サーバー向けコンデンサ需要に応えるための増産で、AIとデータセンター向けの本格的な需要増は2028年度により大きくなると見込んでいます。投資の中身を見ると、会社が需要の持続性に強い手応えを持っているとわかります。

注目すべき3つの数字|DC売上・利益率・受注(BBレシオ1.24)

今後の株価を見るうえで、投資家がおさえるべき数字は3つあります。この3つが計画どおりに動けば高い株価評価が保たれ、鈍れば説明が難しくなるためです。

1つ目はデータセンター関連売上が計画どおり伸びるか、2つ目はMLCCの平均販売単価が上がって営業利益率が本当に改善するか、3つ目は受注の強さです。

直近資料では、売上高に対する受注高の割合を示すBBレシオ(受注額を売上額で割った指標。1を超えると受注が売上を上回る状態)が1.24となり、データセンター関連の需要が高いと説明されています。次の決算でもこの3つが強いままなら、株価の支えになります。逆にどれかが鈍れば、約74倍のPERは維持しにくくなります。

為替・地政学リスク|予想に見込まれていない懸念

強気の計画の一方で、村田製作所は自社で複数のリスクを挙げています。会社が業績予想に見込んでいないリスクと示したのが、ホルムズ海峡封鎖による売上減少や生産への影響、サプライチェーン(部品の調達から出荷までの供給網)の不確実性、そして為替変動です。

株価がすでに高い期待を織り込んでいるぶん、こうしたリスクが表面化すると下振れの反動も大きくなりやすい点に注意が必要です。投資家が見落とせない懸念を順に確認します。

想定為替1ドル150円|円高1円で営業利益45億円が減る

為替は、村田製作所の利益を大きく動かす要因です。海外売上の比率が高く、円高が進むと円換算の売上と利益が目減りするためです。会社は27年3月期の想定為替レートを1ドル=150円に置いています。

為替感応度の説明によると、1ドルが1円動くと売上収益が約90億円、営業利益が約45億円変化します。仮に想定より10円の円高が進めば、営業利益は単純計算で約450億円押し下げられます。

3,800億円の営業利益計画に対して小さくない金額で、円高が進む場面では利益の下押し要因になります。為替は会社の努力では動かせないため、見通しを読むうえで常に頭に入れておきたい変数です。

ホルムズ海峡封鎖とサプライチェーンの不確実性

地政学リスクも、業績予想に見込まれていない懸念です。中東情勢が緊迫すると、原材料の調達や輸送、エネルギー価格を通じて生産に影響が出るためです。会社はホルムズ海峡封鎖による売上減少や生産リスク、サプライチェーンの不確実性を、業績予想に見込んでいないリスクと明示しています。

ホルムズ海峡は世界の原油輸送の要所で、封鎖されれば原材料費や物流費の上昇を通じて利益を圧迫しかねません。これらは発生する確率を読みにくいぶん、現実になれば株価の急な調整につながる可能性があります。強いテーマだからこそ、楽観一辺倒ではなく下振れの芽も同じ重さで見ておく姿勢が求められます。

村田製作所の株価水準|押し目の目安と節目

ここからは、村田製作所の株価そのものの水準を見ていきます。株価はすでに高い期待を織り込んでおり、値動きの幅も大きくなりました。

大きく上がったぶん、短期間で深い押し目(一時的な下落)を付ける場面が増えています。実際に直近でも、わずか7営業日ほどで約27%下げてから切り返す荒い値動きが見られました。

これから買いを考える場合は、節目となる価格をあらかじめ決めておくと、高値づかみの不安をやわらげられます。

直近高値12,850円|短期間で27%下落する場面もあった

村田製作所の株価は、上昇の途中でも大きな上下動を繰り返しています。短期の値幅が広がっており、高い位置で買うと含み損を抱えやすいためです。6月1日の高値11,125円から6月11日の安値8,083円まで、わずか7営業日で約27%下落しました。

その後は切り返し、6月18日には高値12,850円・終値11,745円まで戻しています。直近では11,125円を終値で上抜けており、目先の上値メドは6月18日の高値12,850円です。

ただ、こうした急な上下動は珍しくないため、戻り高値で飛びつくと短期間で含み損になりかねません。買う価格を一段でも引きつける意識が、損失を抑えます。

下値の目安は9,000〜9,500円|次の節目は8,083円

買いを検討するなら、まず9,000円から9,500円前後を下値の目安にしたいところです。この価格帯は直近で何度か下げ止まった水準で、押し目買いの目安になりやすいためです。

株価がこの帯を割り込むと、6月11日の安値8,083円が次の大きな節目になります。逆に上値では、6月1日高値の11,125円をすでに終値で上抜けており、12,850円を出来高を伴って明確に超えれば、上値追いの流れが続く可能性があります。

ただし、その場合でもロスカット(損失を一定でとめる売り)の位置を決めずに入るのは避けたいところです。どこまで下がったら手放すかを先に決めておくと、想定外の急落でも冷静に動けます。村田製作所は値動きが速いため、入る前の準備が結果を左右します。

現役アナリストが見る村田製作所の投資判断

最後に、村田製作所への投資をどう考えるかを、アナリストの目線で整理します。結論から言えば、村田製作所は文句なしの優良企業ですが、優良企業だからといってどの価格で買っても報われるわけではありません。

株価がすでに将来の成長を大きく織り込んでいる今は、買う価格とタイミングの選び方が、これまで以上に成績を左右します。期待の大きさと株価のバランスをどう見るかが、判断の軸になります。

優良企業でも高い株価で買うとリターンは出にくい

良い会社を買う行為と、良い投資になるかは別の問題です。どんなに優れた企業でも、将来の成長をすべて織り込んだ価格で買えば、その後の値上がり余地は小さくなるためです。

村田製作所のMLCCはAIサーバーに欠かせない部品で、世界シェア約4割という強みもあります。事業の中身は申し分ありません。一方でPERは約74倍と高く、27年3月期の大幅増益計画が達成されて初めて見合う水準です。

もし増益が計画に届かなければ、高いPERがそのまま株価の重荷に変わります。証券会社のアナリストが示す目標株価にも開きがあり、市場の見方が一枚岩ではない点も、いまの株価の難しさを表しています。

飛びつき買いより押し目|決算で需要の本物度を見極める

村田製作所は、飛びつき買いを避けて押し目を待つのが基本になります。株価が短期間で大きく上がった後ほど、いったんの調整が入りやすいためです。当面は9,000円から9,500円前後を下値の目安に、押した場面を拾う発想が無難です。

あわせて、次の決算ではデータセンター関連売上、コンデンサの利益率、受注高とBBレシオを必ず確認してください。会社の次の決算発表は2026年7月31日に予定されています。

この4つが計画どおりに伸びていれば株価の高い評価は保たれ、どれかが鈍れば見直しが入りやすくなります。テーマの強さに引っ張られず、数字で需要の本物度を確かめる姿勢が、村田製作所では特に大切です。

[関連]半導体が大躍進!脱中国・AI新時代の覇権を握る関連テーマ株を徹底解説!

まとめ|村田製作所の株価見通しと今後の注目点

村田製作所の株価急騰は、リスクオンの地合いだけでなく、AIデータセンター向けMLCC需要への期待が大きな理由です。26年3月期は売上収益1兆8,309億円と過去最高でしたが、営業利益は0.8%増の2,818億円で、利益の伸びはまだ小幅でした。

市場が買っているのは27年3月期で、営業利益3,800億円(前期比34.8%増)、データセンター関連売上3,250億円に達する大幅増益の計画です。一方で株価はすでにPER約74倍まで買われ、6月18日には高値12,850円を付けました。

今後は、データセンター需要が計画どおり伸びるか、利益率が改善するか、為替や地政学リスクが業績を下押ししないかを見極める必要があります。買うなら飛びつかず、9,000円から9,500円前後の押し目を待ちつつ、決算の数字で需要の強さを確かめていきたいところです。

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

金融ライター

2016年大手証券会社に入社、2018年に最大手オンライン証券会社に入社し、機関投資家部門(ホールセール)を立ち上げ、翌年2019年には同社シンガポール拠点設立。2022年より日系証券会社の運用部にてポートフォリオマネジャーの経験を得て以降、一貫して運用業務に従事。