「決算書の数字は本当に正しいのか?」——投資家として、そんな疑問を持ったことはないでしょうか。

粉飾決算は決して他人事ではありません。

東芝・オリンパス・ライブドアといった大企業でも発覚しており、発見が遅れるほど被害は膨らみます。

この記事では、粉飾決算の定義や主な手口、財務指標を使った見抜き方までをわかりやすく解説します。

財務分析の基本を押さえることが、投資リスクを避ける第一歩となります。

粉飾決算とは?決算内容を偽る不正行為

粉飾決算とは、企業が財務諸表(決算書)において利益・資産・売上などを実態より良く見せるために数値を偽って作成・開示する不正行為です。

「帳簿を化粧する(粉をはたく)」という意味から「粉飾」と呼ばれています。

英語ではEarnings Manipulation(利益操作)・Accounting Fraud(会計不正)・Financial Statement Fraud(財務諸表の不正)などと表現されます。

粉飾決算は企業・経営者・担当者による意図的な不正であり、発覚すれば民事・刑事・行政の3方面から厳しいペナルティを受けます。

また、投資家にとっては、粉飾決算を見抜けなければ事実と異なる財務情報に基づいた誤った投資判断をしてしまいます。

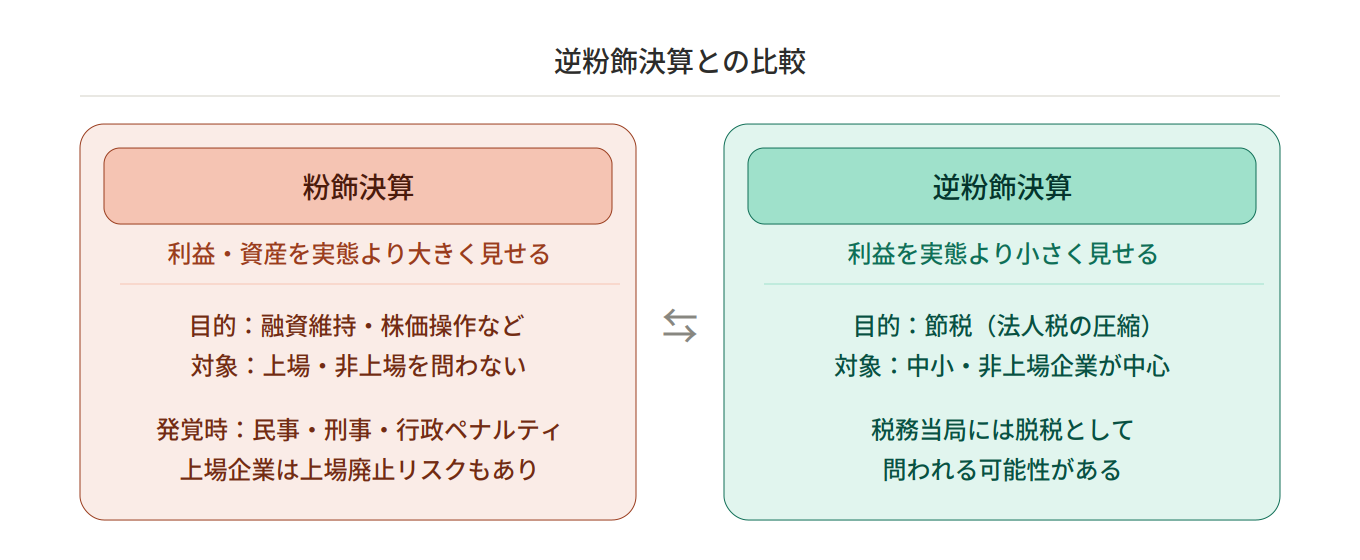

逆粉飾決算との違い

粉飾とは逆に、利益を実態より少なく見せる「逆粉飾決算」も存在します。

主な目的は節税(法人税の圧縮)です。

中小企業・非上場企業で見られることがあります。

上場企業では投資家への情報開示義務があるため、逆粉飾は問題視されにくい一方、税務当局には脱税として問われる可能性があります。

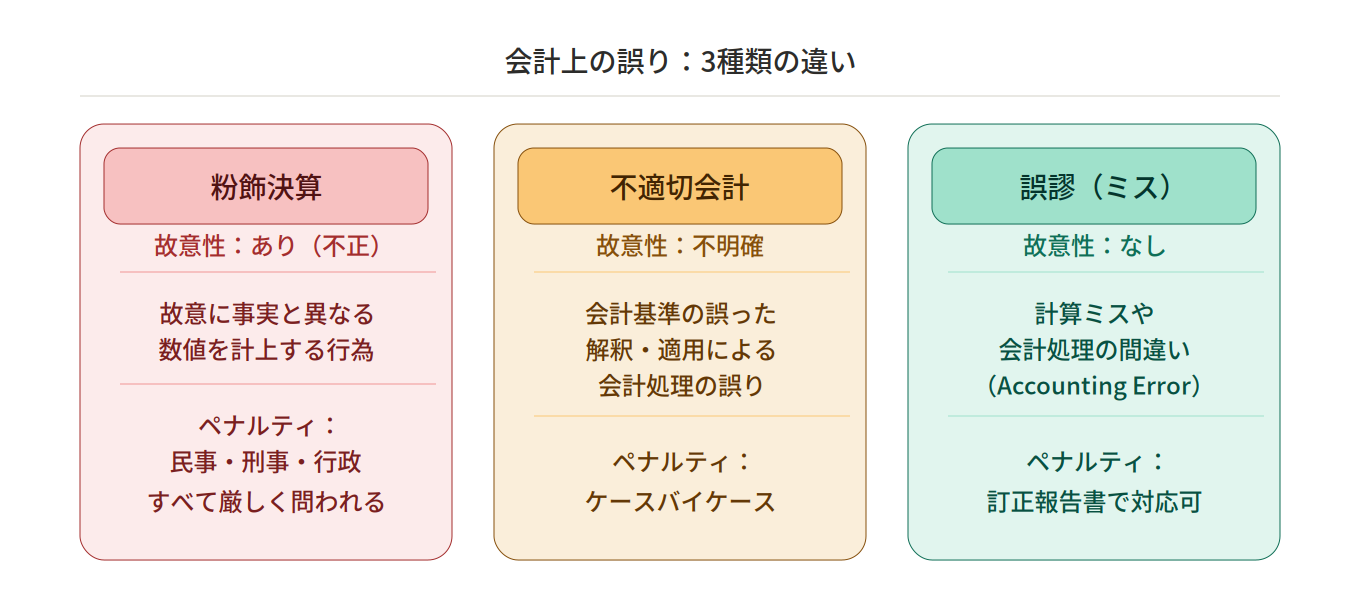

粉飾決算と不適切会計・誤謬との違い

会計上の誤りには、意図的なもの(粉飾)と非意図的なもの(誤謬・ミス)があります。

粉飾決算と呼ばれるのは、あくまで故意に事実と異なる数値を計上する意図的な不正。

これに対して、不適切会計は会計基準の誤った解釈・適用による誤りを指し、故意性が明確でない場合に使われる表現です。

さらに誤謬(Accounting Error)は故意ではない計算ミス・会計処理の間違いのことで、訂正報告書で修正すれば軽いペナルティで済みます。

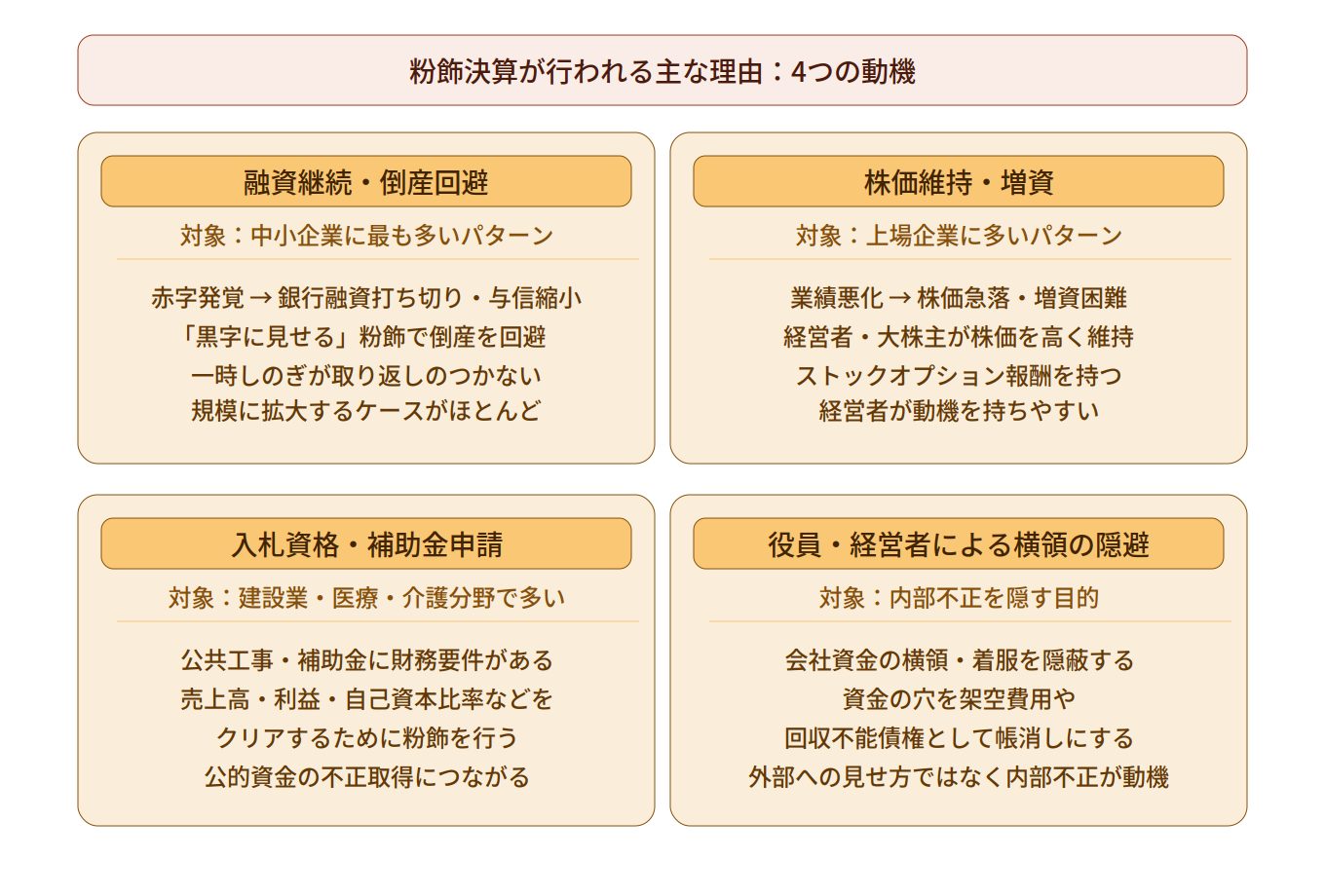

粉飾決算が行われる主な理由

粉飾決算には複数の動機があり、企業の規模や状況によってパターンが異なります。

粉飾決算が行われやすい企業を探るため、主な動機を見ていきましょう。

金融機関・取引先への信用維持

赤字や財務の悪化が発覚すると銀行からの融資が打ち切られ、取引先からの与信が縮小する可能性があります。

これによる倒産を回避するために「黒字に見せる」粉飾が行われるケースが、中小企業ではもっとも多くなっています。

一時的な資金繰り問題を隠蔽しようとして粉飾を始めたものが、後に取り返しのつかない規模に拡大するケースが多いのです。

株価維持・増資のため

上場企業では、業績悪化が発覚すると株価が急落し、増資・社債発行が困難になります。

そのため、経営者・大株主が株価を高く維持するために粉飾決算を行うケースがあります。

特に株価に連動するストックオプション報酬を持つ経営者が、動機を持ちやすいです。

入札資格・補助金申請のため

公共工事への入札や政府の補助金の申請には、売上高・利益・自己資本比率などの財務要件が設定されている場合があります。

これをクリアするために粉飾が行われる場合があります。

特に建設業・医療・介護分野での事例が報告されています。

役員・経営者による横領の隠避

会社資金の横領・着服を隠すために粉飾が行われるケースもあります。

横領した資金の穴を架空の費用や回収不能な債権として帳消しにする手口が典型です。

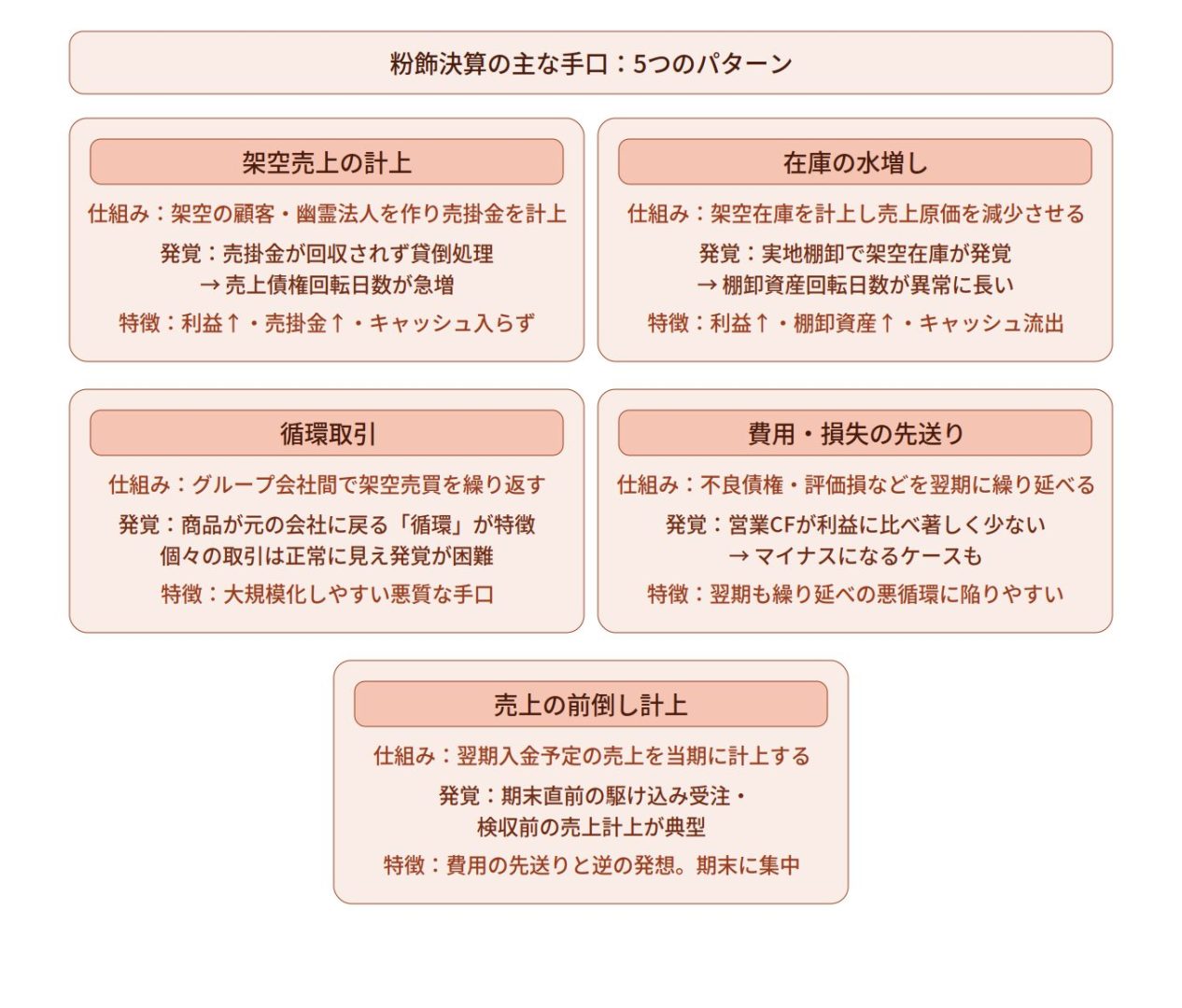

粉飾決算の主な手口

ここからは、粉飾決算の主な手口を解説します。

代表的な手口を理解することで、決算書の異常を発見するヒントとなるでしょう。

架空売上の計上

架空売上の経常とは、実際には取引が発生していないにもかかわらず、架空の顧客や取引を作って売上・売掛金を計上することです。

架空の取引先は関係会社・幽霊法人であることが多く、決算書上では売掛金の増加として現れます。

後に売掛金が回収できないまま貸倒処理され、発覚するパターンが多いです。

[関連]損益計算書(P/L)とは?投資初心者が押さえておきたい決算書の見方をアナリストが解説

在庫の水増し

粉飾決算には、実際には存在しない在庫を帳簿上に計上することで、資産(棚卸資産)を水増しし売上原価を少なく見せる手口もあります。

在庫を水増しすると売上原価が減少し、その分だけ利益が増加する仕組みを悪用します。

実地棚卸の際に架空の在庫を報告・偽装するケースが典型的です。

[関連]貸借対照表(バランスシート)とは?投資家初心者が企業価値とリスクを見抜く読み方を解説

循環取引

関係会社・グループ会社間でお互いに架空の商品・サービスを売買し合い、それぞれの帳簿に売上を計上することで実態のない売上を積み上げる手法を循環取引と呼びます。

最終的に商品が元の会社に戻ってくる「循環」が特徴です。

個々の取引は一見正常に見えるため発覚が難しく、大規模化しやすい悪質な手口です。

[関連]AI関連企業の循環取引はバブルの兆候か?取引内容を図解付きで徹底解説

費用・損失の先送り

当期に発生した費用(不良債権処理・在庫の評価損・退職給付費用など)を翌期以降に繰り延べることで、当期利益を実態より高く見せるケースもあります。

一時的な粉飾として始まり、翌期もまた繰り延べるという悪循環に陥りやすいです。

売上の前倒し計上

売上の前倒し計上とは、翌期に入金が予定されている売上を当期に計上し、当期利益を水増しする手口です。

期末直前の駆け込み受注・検収前の売上計上が典型的な手口です。

財務指標を使った粉飾決算の見抜き方

財務分析によって、粉飾決算の痕跡を発見できる場合があります。

ここからは財務諸表のどこに注目すれば、粉飾決算の可能性を見破れるのかを解説します。

売上債権回転日数の急増

売上債権回転日数とは、「売上(商売)が発生してから、その代金を実際に現金として回収するまでに何日かかっているか」を示す指標です。

売上債権回転日数が急増している場合は要注意です。

架空売上を計上すると売掛金が増加しますが、架空取引なので現金回収ができません。

その結果、売上債権の残高が異常に膨らみ回転日数が長期化します。

業界平均・前年実績と比較して大幅に乖離している場合は深掘りが必要です。

棚卸資産回転日数の長期化

棚卸資産回転日数とは、「仕入れた商品や製品(在庫)が、平均して何日で売れていくか」を示す指標です。

在庫の水増しがあると棚卸資産が急増し、棚卸資産回転日数は長くなります。

売上高が伸びているのに在庫も増え続けている場合は、過剰在庫・不良在庫の蓄積・架空在庫の可能性があります。

営業キャッシュフローのマイナス

最も重要な粉飾発見の指標の1つが「営業キャッシュフロー」です。

会計上の利益(純利益)は操作しやすいですが、実際の現金の動き(キャッシュフロー)は操作が難しいです。

「利益は出ているのに営業キャッシュフローがマイナス(または利益に比べて著しく少ない)」状態は、粉飾の典型的なシグナルです。

架空売上があれば売掛金が増加し、キャッシュは入って来ませんし、在庫水増しがあれば在庫増加分のキャッシュが流出します。

いずれも営業キャッシュフローの悪化として現れます。

[関連]キャッシュフロー計算書の分析手法!株式投資に使える決算書の見方をアナリストが伝授

複数年比較で増減が不自然

1年分の決算書だけでなく過去3〜5年分を並べて比較することで、不自然な変化・トレンドを発見できます。

例えば「急激な売上増加に比べて現金が増えていない」「利益率が突然改善した」「特定の費用項目が年によって大きく変動する」などのパターンは精査が必要です。

仮払金・貸付金の膨張

「仮払金」「立替金」「短期貸付金」「長期貸付金」が急増・膨張している場合は注意が必要です。

これらはいずれも、本業以外の理由で会社から現金が出ていったものです。

中身が不透明になりやすいため、横領した資金や架空の費用を処理するために、これらの勘定科目が使われる場合があります。

特に関係会社・役員への貸付金が説明なく急増している場合は要調査です。

子会社との不自然な取引

連結会計でも、子会社・関係会社(持分法適用会社)との取引は粉飾の温床になりやすいです。

親会社から子会社の売上が異常に多い場合や、子会社への貸付が急増した場合、連結調整後に利益が大幅減少する場合には詳細の確認が必要です。

経常利益がいつも小幅黒字

毎年「ぎりぎり赤字を避ける小幅黒字(数千万〜数億円)」が続く場合は、赤字を避けるための最小限の粉飾が疑われる場合があります。

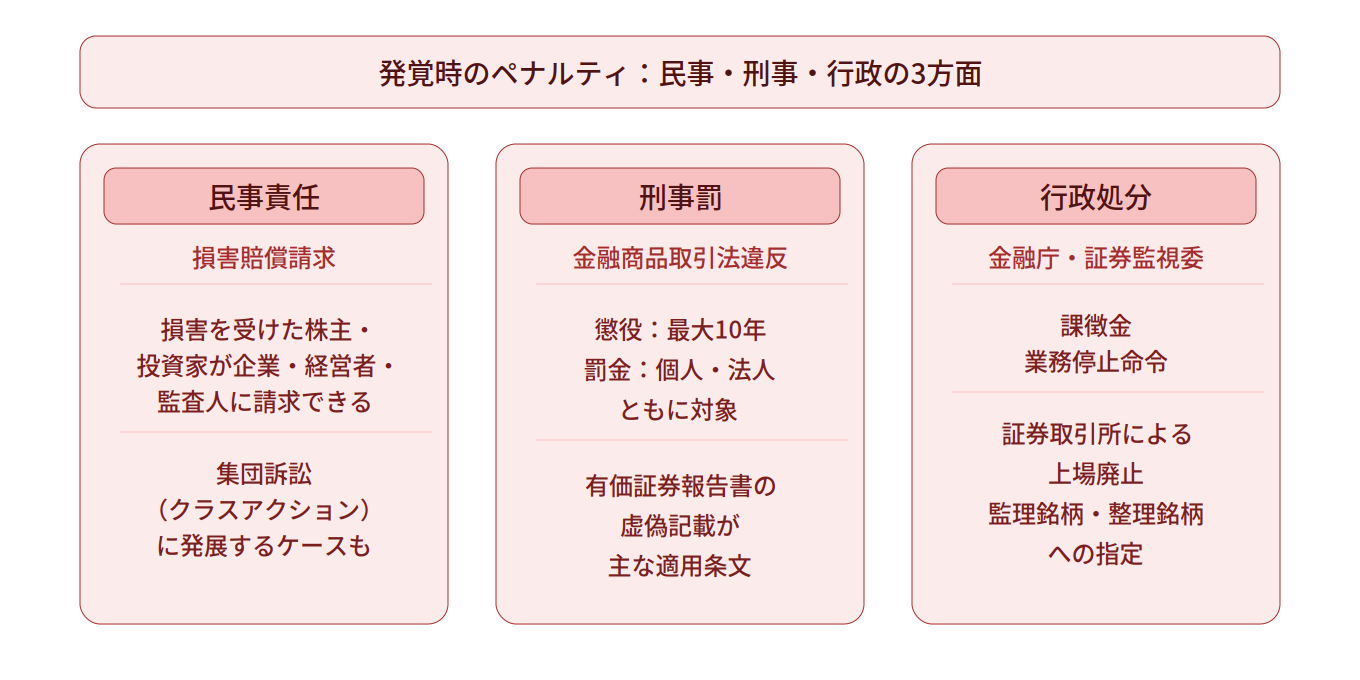

粉飾決算が発覚するとどうなる?

粉飾決算が発覚した場合、企業や経営者、担当者は民事・刑事・行政の3方面から同時にペナルティを受けます。

投資家にとっても他人事ではなく、保有株が一夜にして価値を失うリスクがあります。それぞれの影響を詳しく見ていきましょう。

投資家・株主への影響|損害賠償請求と株価暴落

粉飾決算が発覚した瞬間、株価は急落するケースがほとんどです。

虚偽の財務情報を信じて投資した株主・投資家は、企業・経営者・監査人に対して損害賠償を請求できます。

被害が広範囲に及ぶ場合は、集団訴訟(クラスアクション)に発展することも。

最終的に上場廃止となれば、市場での売却ができなくなり、株式の換金は極めて困難(事実上の価値喪失)になるため、投資家にとって最も深刻なリスクのひとつです。

経営者・担当者への影響|懲役・罰金などの刑事責任

上場企業の粉飾決算は、有価証券報告書の虚偽記載として金融商品取引法違反に該当します。

経営者や担当者には最大10年の懲役および罰金が科され、法人に対しても罰金刑が科される場合があります。

過去の事例を見ると、発覚後に経営トップが辞任・逮捕されるケースは珍しくありません。

「会社のため」「一時的なものだから」という判断が、取り返しのつかない結果を招くのです。

企業への影響|上場廃止・行政処分のリスク

金融庁や証券取引等監視委員会による課徴金・業務停止命令などの行政処分が下されるほか、証券取引所による監理銘柄・整理銘柄への指定、最終的には上場廃止という事態に至ることもあります。

上場廃止になれば資金調達の手段が大幅に制限され、取引先や金融機関からの信用も失うため、企業の存続自体が危ぶまれます。

一度失った信頼を取り戻すのは極めて困難であり、粉飾決算が企業にとっていかに致命的であるかは言うまでもないでしょう。

粉飾決算の代表的な事例と教訓

粉飾決算は一部の企業だけの問題ではなく、大企業から新興企業まで、業種を問わず繰り返されてきた構造的なリスクです。

過去の事例を確認しておきましょう。

上場企業における粉飾決算・不適切会計事例

東芝(2015年発覚)では、インフラ・家電・半導体部門で計2,248億円の利益水増しが行われました。

「チャレンジ」と呼ばれる利益目標達成への組織的な圧力が背景にあり、第三者委員会の調査で全容が解明されました。

その後、経営トップの辞任・過去の決算修正・東証の特設注意市場銘柄指定といった処分を受けています。

オリンパス(2011年発覚)では、投資損失の飛ばし(損失の先送り)が約20年にわたって継続されており、損失約1,350億円を企業買収のコンサルタント報酬として偽装計上していたことが明らかになりました。

ライブドア(2006年発覚)では、子会社の売上を連結に取り込む操作や、株式分割を利用した株価操作と連動した利益水増しが行われていました。

オルツ(2025年発覚)では、「AI GIJIROKU」の一部売上で過大計上が判明しました。

第三者委員会は2021年12月期から2024年12月期までの売上高の大半が過大計上だったと認定し、東証は監理銘柄に指定しています。

元社長を含む幹部4人が逮捕・起訴され、2025年8月に上場廃止となり、事実上の会社清算へ至る見通しです。

ニデック(2025年発覚)では、グループ各地で棚卸資産・固定資産・費用計上・引当処理などに多数の不適切会計が判明しました。

第三者委員会報告では純資産への大幅な影響も示されており、東証は特別注意銘柄に指定しています。

粉飾は「雪だるま式」に拡大する

粉飾決算のほぼすべての事例に共通するのは「一度始めると止められない」という点です。

最初は小さな粉飾であっても、翌期もまた帳尻を合わせるために粉飾の規模を拡大しなければならず、時間が経つほど発覚時のダメージが大きくなります。

早期の自主的な開示・訂正が最善の選択肢ですが、経営者が判断を誤ることで取り返しのつかない事態に至るケースがほとんどです。

投資家の立場では、「おかしな兆候を見逃さない・疑問があれば深掘りする」姿勢が自衛の基本です。

よくあるQ&A|粉飾決算の疑問を解決

まとめ|粉飾決算発覚時に損をしないために

売掛金の膨張、キャッシュフローと利益の乖離、在庫の不自然な増加…。

こうした財務指標の異常は、決算書を丁寧に読めば発見できるシグナルです。

「信じて買う」から「確認して買う」へ。

その一歩が、致命的な投資ミスを防ぐ最大の防衛線となります。

財務分析は難しいと感じる方も多いかもしれませんが、完璧に理解する必要はありません。

「いつもと何かが違う」という違和感を大切にし、疑問があれば深掘りする習慣を持つだけで、リスクは大きく下げられます。

粉飾発覚時に株を持っていない投資家であるために、この記事で紹介した視点をぜひ日々の銘柄分析に取り入れてみてください。

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

日本投資機構株式会社 アナリスト

大学時代に投資家である祖母の影響で日本株のトレーディングを始める。大学時代、アベノミクスの恩恵も受けて資金を増やすことに成功する。卒業後、証券会社、投資顧問会社を経て2019年2月より日本投資機構株式会社の分析者に就任。モメンタム分析を最も得意としており、IPO(新規上場株)やセクター分析にも長けたアナリスト。