TOB(株式公開買付け)は、上場企業の株式を市場を通さずに直接買い付ける手法のひとつで、企業買収や経営権の取得、グループ再編、MBO(経営陣による買収)など、さまざまな目的で用いられます。

最近では、TOB発表後の株価が、公開買い付けを行う価格(TOB価格)を上回る場面も見られます。では、なぜTOB価格以上に株価が上昇するのでしょうか。

本記事では、TOBの基本的な仕組みから、TOBされた会社の株価がどのように動くのか、保有株の投資家はどのように対応すべきかまで、わかりやすく解説します。

TOB(株式公開買い付け)ってそもそも何のこと?

まず、TOB(株式公開買付け)について整理してみましょう。

TOBは「Take Over Bid」の略で、特定の企業の株を「いくらで、何株、いつまでに買います」と公式に呼びかけ、市場を通さずに直接買い付ける手法です。

通常の株取引では大量の株を一度に買うと株価が上がってしまい、コストが増えてしまいます。しかし、TOBを使うと株価の変動に左右されずに安定的に株式を取得することが可能です。

TOBが行われる理由は大きく分けて2つ

TOBが行われる理由は大きく分けて2つあります。それぞれの理由について詳しく解説していきます。

理由①:経営権の取得

TOBが行われる最も典型的な理由は、対象企業の経営権を取得するためです。

買付者は、短期間で大量の株式を取得することで、その会社の経営に影響力を持てるようになります。

株式の保有比率によって、株主総会での権利や影響力は以下のように大きく変わります。

▼持ち株保有率による保有権利

| 持ち株比率 | 保有権利 |

|---|---|

| 100% | すべて自分の意志で決定できる(完全子会社化) |

| 66.7%以上(2/3以上) | 株主総会の特別決議(会社の合併、事業譲渡の承認など)を単独で成立させられる |

| 50.0%超(1/2超) | 株主総会の普通決議(取締役の選任・解任、配当など)を単独で成立させられる |

| 33.4%以上(1/3以上) | 株主総会の特別決議を単独で阻止できる |

| 3%以上 | 株主総会の招集や会社の帳簿、経営資料の閲覧ができる |

| 1% | 株主総会での議案提出権がある |

例えば、株式の1/3以上を保有すれば、株主総会での重要事項に対して拒否権を行使できることがあります。さらに、2/3以上を保有すると取締役の選任・解任や定款変更など、株主総会の特別決議を単独で成立させることも可能です。

理由②:子会社化や企業再編

TOBは経営権の取得だけでなく、企業の再編や子会社化を目的として行われることもあります。

親会社が特定の子会社株式を取得して支配権を強化したり、事業再編のために複数企業の株式をまとめて取得したりするケースです。

一度に株式をまとめて取得できるため、手間やコストを抑えつつ効率的に経営支配や事業戦略を進められます。

一緒によく聞く「MBO(経営陣による買収)」との違い

MBOとは「Management Buy Out」の略で、経営陣による買収のことです。

経営陣が、株主に配慮して上場を続けるよりも、コストを限定して経営を立て直したいと考えた場合などに行われます。

上場企業の経営陣がMBOを行う際には、市場に出回っている大量の株式を買い付ける必要がありますから、TOBという「手段」が用いられるわけです。

MBOは「目的」であって、TOBはそのための「手段」と覚えておくと分かりやすいと思います。

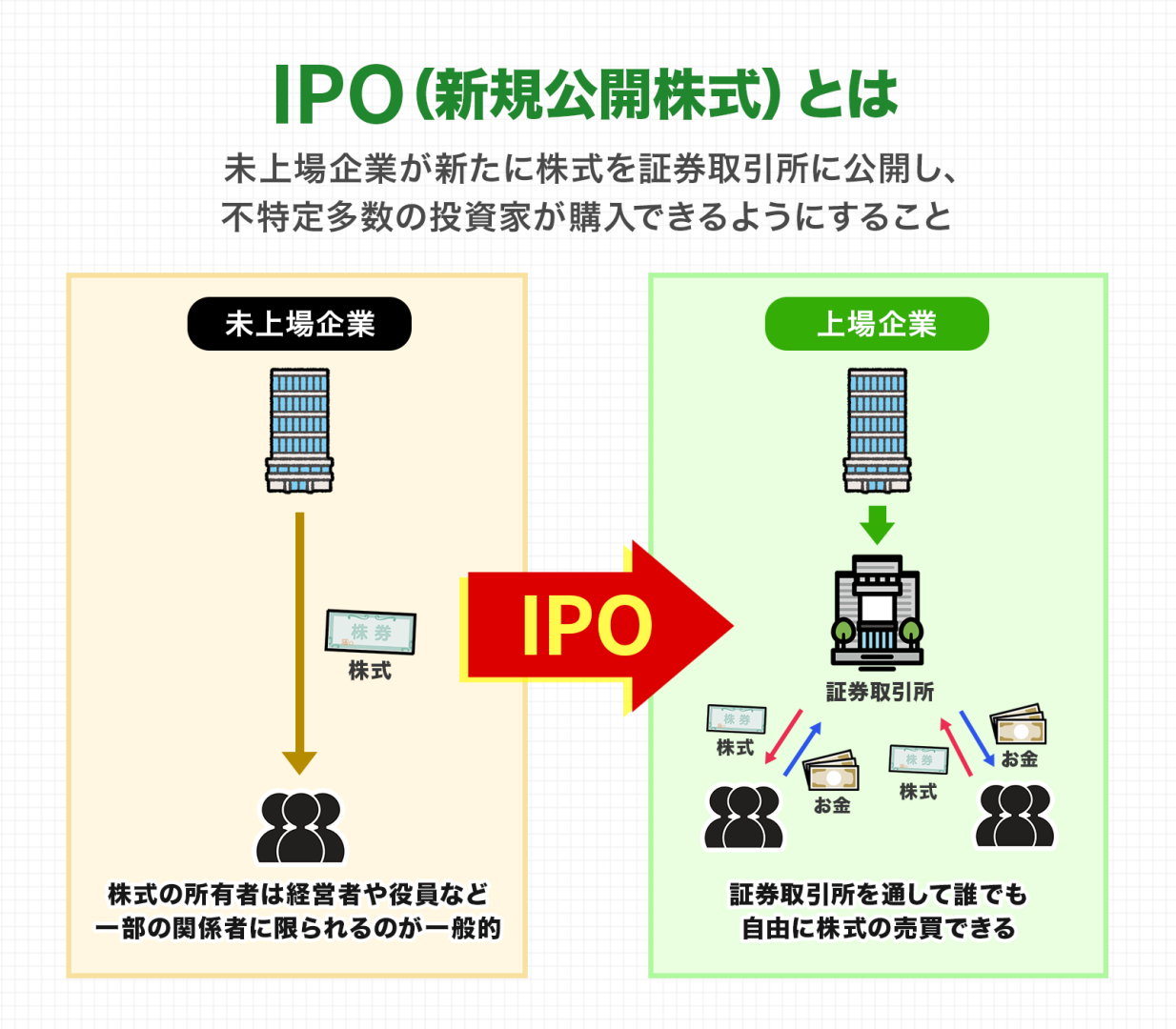

TOBとIPO(新規株式公開)との違い

TOB(株式公開買い付け)は、上場企業の株式を買い集めて経営権を取得・強化するための仕組みです。

一方、IPO(新規株式公開)は、これまで非上場だった企業が株式を市場に公開し、投資家から資金を集めるための仕組みです。

つまり、IPOが「新しく株式市場に参加するための手段」であるのに対し、TOBは「既に上場している企業の株を買い集めて、経営権を握るための手段」といえます。

どちらも企業の大きな転換点となりますが、目的も資金の流れも正反対の動きをする点が大きな違いです。

[関連]IPOの買い方完全ガイド|初心者でも抽選に参加できる証券戦略

TOBとLBO(レバレッジド・バイアウト)との違い

LBO(レバレッジド・バイアウト)は、買収対象企業が生み出す将来のキャッシュフローや保有資産を裏付けとして資金を調達し、その負債を買収後の収益で返済していく買収手法です。

自己資金の投入を抑えながら企業買収を行える点が特徴で、資本効率を高めやすい仕組みといえます。

TOBが「どのように株式を買い集めるか」に重点を置く手法であるのに対し、LBOは「買収資金をどう調達し、買収後にどう返していくか」が最も重要になる点に大きな違いがあります。

TOBには友好的TOBと敵対的TOBの2種類がある

証券取引所を通さずに株式を買い付けるTOBは、友好的TOBと敵対的TOBの2種類に分けられます。それぞれの違いについて詳しく解説していきます。

友好的TOB:経営陣と協力してスムーズに株式取得を進めるTOB

友好的TOBとは、買収対象企業の経営陣と事前に合意のうえで協力して実施されるTOBのことです。

買収側と経営陣が連携して株式取得を進めるため、株価は比較的安定しやすく、手続きもスムーズに進行します。

このタイプのTOBは、企業再編やグループ企業の完全子会社化などを目的として行われることが多く、日本で実施されるTOBの多くが該当します。

敵対的TOB:経営陣の同意なしで株式を取得しようとする対立型TOB

敵対的TOBとは、買収対象企業の経営陣が買収に同意していない状態で実施されるTOBのことです。買収側は株主に直接呼びかけて株式を取得しようとするため、経営陣や従業員との対立を招きやすく、企業価値の下落や信用リスクの発生につながる可能性があります。

さらに、対象企業がポイズンピルやホワイトナイトといった買収防衛策を講じるケースも多く、買収が成立するまでに時間やコスト、リスクが増す傾向があります。

TOB発表後の株価はどう動く?価格差の理由を解説

基本的に、TOBが発表された銘柄の株価は、公開買い付けを行う価格(TOB価格)に鞘寄せて推移します。

ある価格で買いたいという呼びかけが公式にあったわけですから、当該価格よりも少しでも安い価格で買うことができれば儲かると考えて、買う人が出てくるのです。

しかし、実際にTOB発表後の銘柄の動きを確認すると、株価がTOB価格を上回ったり、下回って推移する場面が見られます。

いったい何が起きているのか、それぞれのケースを見ていきましょう。

TOB価格よりも株価が大きく上がるのはなぜ?

まずは、TOB価格を上回って株価が上昇するケースです。

このケースでは、株主がTOB価格に納得せずに、価格が引き上がる可能性が意識されていると考えられます。

TOBが発表された段階では、「いくらで、何株、いつまでに買うから、売ってくれる人はいませんか?」と公式に呼びかけただけですので、それに株主が応じるかどうかは不透明です。

そのため、株主が価格に納得せず、TOBを行おうとする側が、より高いTOB価格を提示する可能性があるのです。

また、割安な価格でTOBが成立しそうであれば、「より高い価格を出すから自分たちに買収させてくれ」と他の企業やファンドなどが名乗りを上げる可能性もあります。

逆に、TOB価格まで株価が届かないのはなぜ?

逆にTOB価格より市場での株価の方が安くなるのは、TOBが何らかの理由で成立しない可能性があると考えている人が多いからだと思われます。

例えば、経営陣が同意していないTOB(敵対的TOB)では、経営陣は買収されないように策を練ることになります。

TOBを狙う側と既存の株主との間で、様々な攻防戦が繰り広げられた後、最終的にはTOBが成立せずに、株価が下落してしまう可能性があるため注意が必要です。

他にも、大企業では、独占禁止法の審査に通らずにTOBが中止になるリスクが意識されることがあります。

さらに、後述の全株を取得しないケースや、TOBが実際に行われるまでに期間が空いているケースでも、市場での価格がTOB価格を下回って推移しやすいです。

TOB発表後の株主の対応と売却のポイント

これまで見てきたように、一口にTOBと言っても、様々なパターンが存在します。

とはいえ現在の日本では、会社の経営陣が賛同していて、そのまま成立するTOB(友好的TOB)が多数を占めています。

この場合、TOBが発表されると、株価はTOB価格に向けて上昇し、それよりも若干安い水準での取引が続くことが多いです。

若干安い水準になるのは、TOBが実際に行われるまでに期間が空いていて待たなければいけない分、割安になっているからだと考えられます。

その後、定められた公開買い付けの期間中は、TOB価格近辺での株価の推移が続き、期間が終了すると上場廃止となるケースが一般的です。

TOB発表後に株主が取れる選択肢は主に3つ

保有株のTOBが成立したら、株主には主に3つの選択肢があります。

| 選択肢 | メリット | デメリット |

|---|---|---|

| TOBに応募する | TOB価格で確実に現金化できる | ・代理人証券会社の口座が必要 ・手続きに時間と手間がかかる |

| 市場で売却する | 手続きが簡単で、TOB価格付近で即座に売却可能 | 株価がTOB価格より下回る場合、利益が限定される可能性がある |

| 株式をそのまま保有する | TOBが成立しなければ株価上昇の恩恵を得られる可能性がある | ・上場廃止となった場合、現金化まで時間がかかる ・市場外で売却する場合、確定申告など余分な手続きが発生する可能性がある |

保有株のTOBが成立したら、TOB期間が終わる前に市場で売却してしまうのが無難です。

何故なら、TOBに応募するには、当該TOBの公開買い付け代理人となった証券会社の口座に保有株を移す必要があるからです。

当該証券会社の口座が無ければ開設を行い、公開買い付けが始まるまで待ってから応募するとなると手間がかかりますよね。

ちなみに、応募も市場での売却もせずそのままにしていても、全株を取得するTOBが成立していれば、最終的には買収側によって株式が取得されます。しかし、現金になるまでに時間がかかったり、確定申告が必要になったりと、やはり余分な手続きが発生します。

時間と手間を考慮すると、市場で値が固まったところで売却してしまうのが楽だと思われます。

全株を取得しないTOBでは、売却しないと株価下落のリスクも

さらに、全株を取得せず、上場廃止とならないケースに注意が必要です。

保有株比率を高めて子会社や関係会社とする目的で行うTOBでは、市場に出回っている株を全部買わずに、公開買い付けが終わっても上場が維持されることがあります。

この場合には、株を持ち続けることができますが、TOB期間が終わると、TOBの発表でせっかく上昇した株価が元の水準に戻ってしまいやすいです。

例えば、2023年8月2日には、【3962】チェンジホールディングスが、【6050】イー・ガーディアンに対して、連結子会社化を目的に、1株3,000円で希釈化後の所有割合を36.86%とするTOBを行うと発表しています。

これを受けて、イー・ガーディアンの株価は上昇しましたが、10月2日までの公開買い付け期間が終わると急落しています。

売り一巡後の株価も、好材料出尽くし感から低迷が続きやすいため、TOB期間中にいったん売って様子を見た方が良いと考えられます。

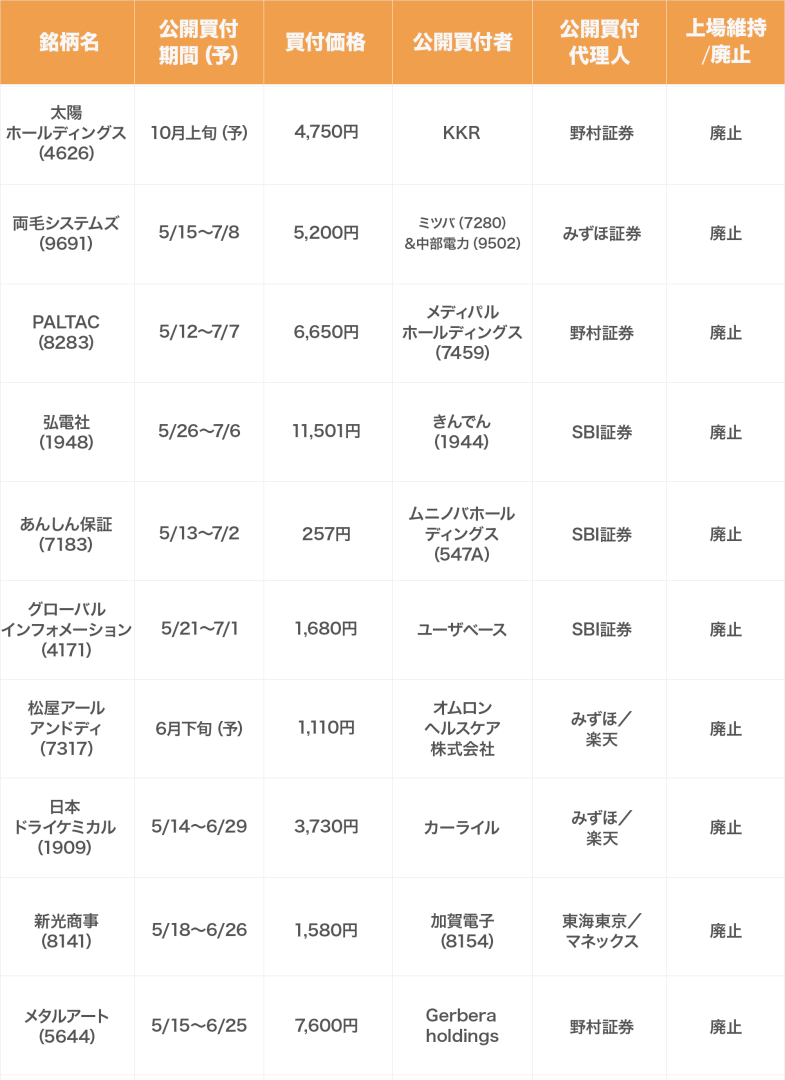

2026年の主なTOB銘柄一覧

2026年も複数のTOBが発表されています。主な銘柄と内容は以下の通りです。

よくあるQ&A|TOBの疑問を解決

TOBの価格や期間、市場での値動きを参考に判断しよう!

保有株に対するTOBが発表されたときには、TOB価格と買い付けの期間、全株が取得されるかどうか、経営陣がTOBに同意しているかどうかの4点を確認しましょう。

こうした情報は、企業の開示資料やニュースなどで簡単に確認が可能です。

その上で、当該銘柄の株価を見ていくのが良いと思います。

TOB価格との乖離が小さく、経営陣がTOBに同意している場合には、それ以上株価が上昇する可能性は低いため、そのまま市場で売却するのが良いでしょう。

株価とTOB価格とに大きく乖離がある場合には、市場が何らかの思惑を織り込んでいると考えられるため、TOBを行う側の主体と対象となる企業を取り巻く環境について、調べる余地があります。

とはいえ、TOBが成立するか否かの先行きを読むのは困難な面がありますから、個人投資家としては、固執せずにいったん利益を確定してしまうのも手です。

保有株に対するTOBが発表された際には、是非参考にしていただければと思います。

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

![]()

日本投資機構株式会社

INVEST LEADERSを運営する顧問投資会社「日本投資機構株式会社」の代表取締役を含めたスタッフ及びサポートアナリストの記事を掲載しています。株式投資や金融に纏わる話題は勿論のこと、読者の暮らしや生活を豊かにするトピックスや情報を共有していきます。