「にじさんじ」を運営するANYCOLOR(証券コード5032)の株価が大きく下げています。2025年11月に6,790円の上場来高値をつけた後、2026年6月19日には2,093円まで値を下げました。

下落率はおよそ7割です。業績は26年4月期に過去最高益を更新したばかりでした。それでも売られた背景には、27年4月期の減益予想と中期計画の作り直しがあります。

本記事ではANYCOLORの事業内容から下落の理由、今後の見方までをわかりやすく整理します。

注目テーマや最新の市場動向を深掘りした、編集部おすすめの記事をお届けします。

-

♛ 01【2026年版】テンバガーの急騰候補銘柄と10倍を達成するお宝株の特徴を解説!

-

02ジャパンディスプレイ(6740)は大化けするか|株価の現状と今後の見通し・買うべきかを解説

-

03オリエンタルランドの株価は今後どうなる?下落理由と買い時を解説

ANYCOLOR(5032)は26年4月期に最高益・27年4月期は減益予想へ

ANYCOLORは26年4月期に売上高・各利益とも過去最高を更新しました。一方で27年4月期は減益を見込んでいます。好決算の直後に株価が大きく売られたのは、市場が「これまでのような高い成長は続かない」と判断したためです。

投資家がいちばん気にしているのは、約7割下げた株価が買い場かどうかだと思います。まずは直近で何が起きたのかを順に確認していきます。

株価は25年11月の上場来高値6,790円から約7割下落

ANYCOLORの株価は2025年11月の6,790円を頂点に、2026年6月には2,000円台前半まで下落しました。高い成長率を評価されて買われてきた銘柄のため、成長の鈍化が見えたときの反動が大きく出ています。

同社は2022年6月に東証グロース市場へ上場し、初値2,405円から短期間で6,000円台まで急騰した経緯があります。2024年11月には東証プライム市場へ移りました。

直近の終値は2026年6月19日時点で2,093円で、高値からの下落率はおよそ69%です。短期間でこれだけ下げた銘柄は、値ごろ感から買いたくなる一方、下げ止まりの確認が欠かせません。下のチャートで上昇と下落の流れを振り返ります。

6月10日発表の27年4月期ガイダンスが直近の下落要因

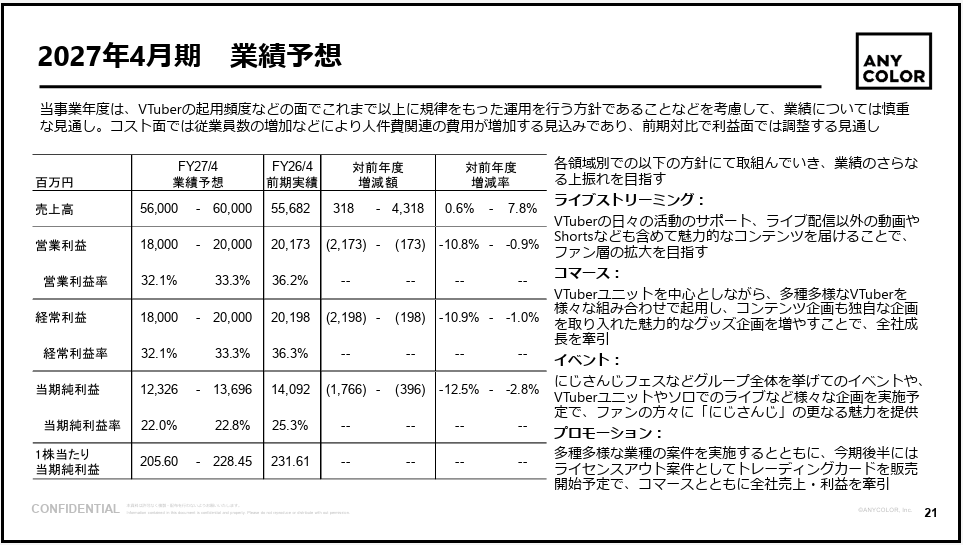

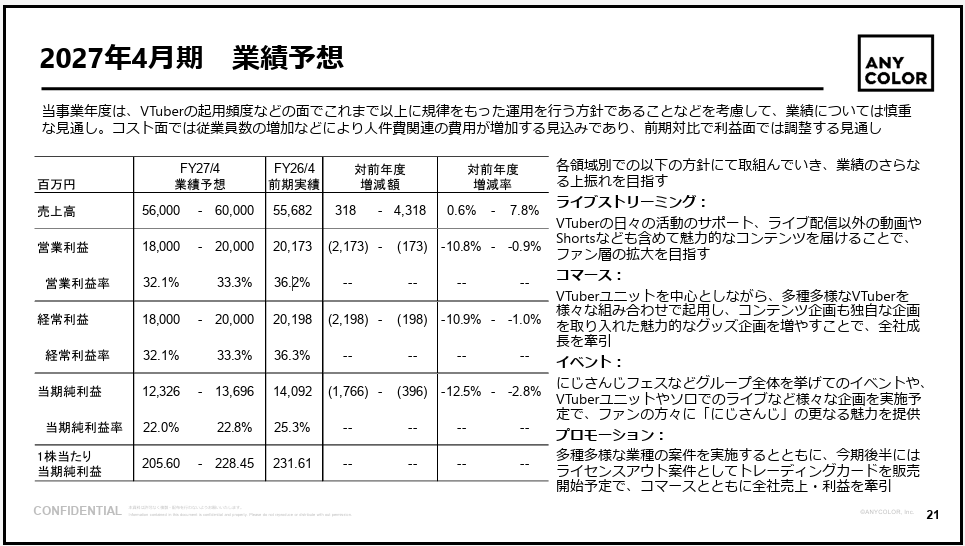

直近の急落の引き金は、2026年6月10日に発表した27年4月期の業績予想です。売上横ばい・営業減益・減配の内容が、成長を期待していた投資家に嫌気されました。

会社予想では、27年4月期の経常利益は180億〜200億円で、中央値では前期比5.9%減となります。税引き後の利益も前期比3〜13%減の123億〜136億円を見込み、配当も引き下げる計画です。前期の26年4月期が増収増益で着地しただけに、翌期の後退が重く受け止められました。

決算翌日の株式市場でANYCOLOR株はストップ安(値幅制限の下限)水準まで売られ、下値を切り下げる展開になりました。好決算より翌期予想を市場が重く見た典型的な反応です。

ANYCOLORはVTuber「にじさんじ」を運営するエンタメ企業

ANYCOLORがどう稼いでいるかを押さえると、決算の数字が読みやすくなります。同社はVTuber(バーチャルユーチューバー。CGのキャラクターで活動する配信者)グループ「にじさんじ」を運営する会社です。

所属するVTuberの配信やグッズ、ライブイベントから収益を得ています。アニメやアイドルに近いIP(知的財産)ビジネスと考えるとイメージしやすいです。ここでは売上の柱と、事業を支える土台を見ていきます。

コマース(グッズ)・ライブイベント・配信が売上の3本柱

ANYCOLORの売上は、コマース・イベント・ライブストリーミング・プロモーションの4領域に分かれます。なかでもグッズ販売を中心とするコマースが収益の約7割を占める柱です。ファンがVTuberの誕生日や記念日に合わせてグッズを買うため、施策の数と規模が売上を左右します。

26年4月期はグッズ施策を年間203件実施し、前期から約7%増えました。配信面ではYouTubeの再生回数が62億回と前年から17%伸びています。イベントの視聴チケットは63万2,000枚で前年比38.6%増、企業からの案件(プロモーション)は1,077件で8.5%増でした。グッズの大型企画が当たるほど業績が伸びやすい仕組みです。季節要因より施策の多さで売上が動く点が特徴です。

VTuber数179名・ANYCOLOR ID 200万超が収益基盤

事業の土台は、所属するVTuberの数と、グッズ購入などに使う会員ID「ANYCOLOR ID」の数です。VTuberが増えてファンが定着するほど、グッズやイベントの販売機会が広がります。

26年4月期末のVTuber数は179名で、前期から9名の純増でした。会員IDは200万を超え、前期比で20.6%増えています。VTuber1人あたりの年間収益は3億1,100万円でした。

収益は一部の人気VTuberに偏りすぎてはおらず、上位25名で全社売上の約50%を占める分散した形です。古くから活動するVTuberと、育成機関を経た新しい世代がともに収益へ貢献しています。会員数とVTuber数の積み上げが、安定した売上の支えになっています。

[関連]推し活の市場規模は3.5兆円!Z世代の「推し消費」を投資対象として徹底解説

ANYCOLORの株価下落は3つの決算をまたいで段階的に進んだ

ANYCOLORの株価は、一度の決算で急落したわけではありません。2025年12月・2026年3月・2026年6月の3回の発表を経て、段階的に下げてきました。

それぞれで投資家の期待がはがれていった流れを押さえると、今の株価水準の意味が見えてきます。好材料が出ても売られた点に、この銘柄の難しさが表れています。順番に振り返ります。

25年12月の上方修正でも増益率の鈍化で下落

最初の節目は2025年12月の上半期決算です。上方修正と増配を出したにもかかわらず、株価は下げました。上期の営業利益は111億円で前年同期比63.8%増と好調でした。通期の営業利益予想も205億〜215億円から210億〜220億円へ引き上げ、年間配当も70円から75円へ増やしています。

それでも売られたのは、第2四半期(8〜10月)単体の営業利益が前年並みにとどまったためです。前の四半期が2.6倍だった反動もあり、増益の勢いが鈍ったと受け止められました。市場が「成長のピークが近い」と意識し始めた最初のサインでした。数字の絶対値より、伸びの角度を市場が見ていたわけです。

26年3月の下方修正(商品評価損の計上)で再下落

2回目は2026年3月11日の下方修正です。売上は上方修正したのに、利益を引き下げる内容でした。営業利益の予想を210億〜220億円から198億〜203億円へ下げています。

一方で売上は520億〜540億円から547億〜556億円へ引き上げました。利益を下げた主因は、売れ残りそうなグッズ在庫の価値を引き下げる「商品評価損」の計上です。第3四半期累計(25年5月〜26年1月)は売上420億円で前年同期比45.4%増、営業利益169億円で同54.2%増と本業は好調でした。

それでも評価損が利益を圧迫し、発表後の株式市場で株価は大きく下げました。本業の強さより在庫リスクが意識された場面です。

6月の本決算で27年4月期の減益予想を嫌気し急落

3回目が2026年6月10日の本決算です。ここで27年4月期の減益・減配予想が示され、株価はストップ安水準まで売られました。26年4月期は増収増益で着地しましたが、市場の目は翌期の後退に向きました。27年4月期は売上が横ばい、利益は前期割れの計画です。

経常利益は中央値で前期比5.9%減、税引き後の利益も前期を下回ります。高い成長を前提に買われてきた株だけに、減益への切り替わりは強い売りを呼びました。3度の決算を通じて、市場は同社を「高成長株」から見直す動きを強めています。下落は一過性ではなく、評価の枠組み自体が変わりつつあります。

[関連]決算書の読み方を機関投資家がわかりやすく解説!個人投資家が知っておくべき基本とは

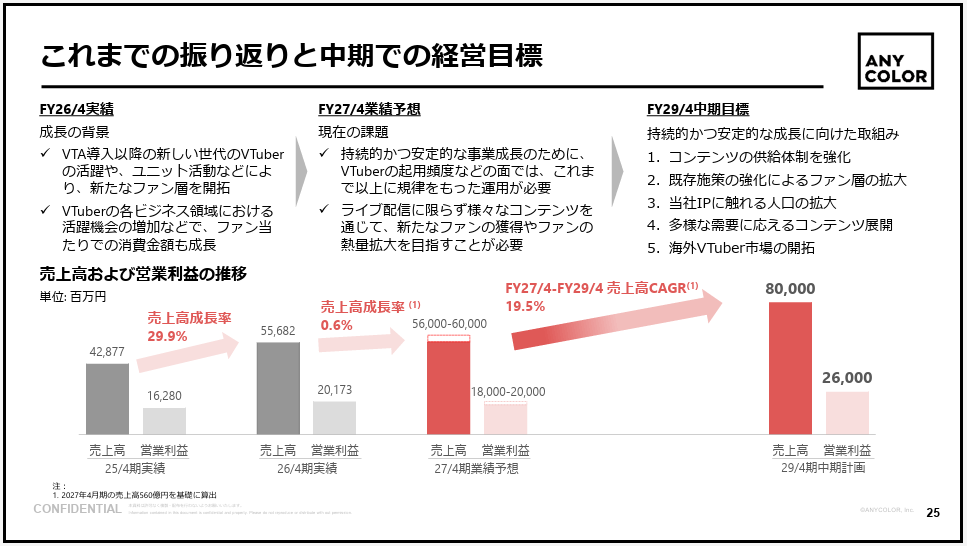

中期計画は営業益240億円を撤回し2029年に260億円へ修正

今回の決算でいちばん大きな変化は、中期経営計画の作り直しです。以前は27年4月期に営業利益240億円を目指していましが、今回これを取り下げ、目標の年限を2年延ばしています。

新たに2029年4月期で売上高800億円・営業利益260億円を掲げ直しました。なぜ目標を引き下げたのかを、会社の説明にそって具体的な数字で見ていきます。実績と計画を並べると、変化の大きさがよくわかります。

26年4月期は売上556億円・営業益202億円で着地

まず実績を確認します。26年4月期は売上高556.8億円・営業利益201.7億円で、いずれも過去最高でした。グッズ施策の大型化と、にじさんじ8周年などの企画が売上を押し上げています。売上は前期比29.9%増、営業利益は同23.9%増です。経常利益は201.9億円で24.6%増、当期純利益は140.9億円で22.4%増でした。

本業のもうけを示す営業利益率は36%と高い水準を保っています。エンタメ企業で見ても、利益率の高さは際立ちます。数字だけを見れば、26年4月期は文句のつけにくい好決算でした。問題はこの利益率を翌期以降も保てるかどうかです。次の項目で計画の中身を見ていきます。

[関連]利益率とは?粗利・営業・経常・純利益率の見方と業種別目安を解説

| 期 | 売上高 | 営業利益 | 営業利益率 |

|---|---|---|---|

| 26年4月期(実績) | 556.8億円 | 201.7億円 | 36% |

| 27年4月期(会社予想) | 560〜600億円 | 180〜200億円 | 32〜33% |

| 29年4月期(中計目標) | 800億円 | 260億円 | 32.5% |

旧目標240億円との差40億円は評価損・原価高・人件費が要因

新計画では、売上600億円のときの営業利益目標を従来の240億円から200億円へ下げました。差の40億円について、CFOの釣井慎也氏は3つの要因を挙げています。

1つ目は売れ残り在庫の価値引き下げで、約20億円を計画に織り込みました。

2つ目はグッズの原価率上昇です。世界情勢を受けて原価率が2〜3%上がると、利益への押し下げは10億円を超えます。3つ目は人件費の増加です。26年4月期に100名超を採用し、その人件費が27年4月期は通年でかかります。

新領域の立ち上げ採用も重なり、数億〜10億円弱の影響が出ます。利益が伸び悩む主因は売上の不振ではなく、費用面の積み上がりにあります。会社は売上の成長余地は保てると見ています。

営業利益率は36%から32-33%へ低下する計画

利益率も下がります。26年4月期の36%に対し、27年4月期は32〜33%を計画しています。売上の伸びが鈍るなかで人件費が増えるため、利益率の低下は避けにくい見通しです。

在庫の評価損は前期の28億円から約20億円へやや軽くなります。それでもグッズの原価率上昇と人件費増がこれを上回り、利益率を押し下げます。会社は2029年4月期でも営業利益率を32.5%程度と見ており、当面は30%台前半での推移を想定しています。

利益率が高いまま安定するなら、投資家にとって悪い数字ではありません。むしろ重要なのは、ここから利益率が下げ止まるかどうかの見極めです。次の決算からの推移が判断材料になります。

ANYCOLORはグロース株から安定成長株へ転換しつつある

ここからはアナリストとしての見立てです。今回の一連の動きは、単なる業績の悪化ではないと考えています。会社の成長ステージが変わるサインです。急成長を売りにするグロース株から、無理のない成長を続ける安定成長株へ。同社はその移行の入り口に立っています。会社が掲げる数字と経営陣の発言から、その狙いを読み解きます。

営業益CAGRは25%から8.8%へ減速する計画

成長スピードの計画自体が大きく落ちています。営業利益の年平均成長率(CAGR。複数年の伸びを1年あたりに均した値)は、旧計画の約25%から、26年4月期〜29年4月期で8.8%へ下がりました。

代表取締役CEOの田角陸氏は、25%成長が続けられなかったのではなく、持続できる成長へ体制を整える段階だと説明しています。人気VTuberの起用回数を増やして売上を伸ばすやり方に、会社自身が上限を感じているためです。

新目標は29年4月期で売上800億円・営業利益260億円、売上のCAGRは約20%です。利益より売上の伸びを高めに置く計画で、利益の成長は穏やかになります。攻めの数字から、守りながら伸ばす数字への切り替えがはっきり表れています。

VTuber起用に規律を持たせる体制整理の過渡期

27年4月期は、攻めよりも体制を整える1年だと会社は説明しています。特定の人気VTuberに施策が集中しすぎると、ファンが付いていけず長続きしないためです。そこで起用頻度に一定の規律を持たせ、1人あたりの負担をならす方針を打ち出しました。

グッズ施策の数も203件から大きく増やさず、1施策あたりの売上を高める方向へかじを切ります。直近では人気ユニットの活動終了や修了も発表されましたが、会社は別の企画で補い、業績への影響を抑える構えです。短期の売上を追うより、長くファンが楽しめる土台づくりを優先する1年になります。数字の伸びが鈍く見えるのは、この体制整理を反映した結果です。

プライム市場にふさわしい持続的成長への舵切り

2024年11月にプライム市場へ移った同社にとって、安定した成長への切り替えは自然な流れです。短期の急騰を狙う投資家より、安定した業績と株主還元を求める投資家に向く会社へ変わりつつあります。

会社は2029年4月期までに350億〜450億円の株主還元を計画し、配当性向は30%以上を続ける方針です。手元資金は220億円あり、機動的な自社株買いの余地も残しています。利益の伸びは穏やかでも、稼いだお金を株主に返す姿勢は明確です。

急成長への期待がはがれた今、こうした還元の厚みが株価を下支えする要素になり得ます。会社の狙いは、変動の大きい人気株から、長く保有される業績株への移行にあります。

[関連]配当性向とは?配当利回りとの違いや目安、高すぎる場合の注意点を解説

投資家がANYCOLORで今後注目すべき判断ポイント

最後に、投資家が今後どこを見ればよいかを整理します。足元の株価は期待のはがれを織り込む過程にあり、当面は上値の重い展開も想定されます。ただ、見るべき数字ははっきりしています。下げ止まりと再評価のきっかけを、決算のどの数字で確認するかを押さえておきましょう。あくまで投資判断はご自身の責任で行ってください。

期待の剥落と体制整理で足元は伸びにくい展開

しばらくは業績も株価も力強い上昇は描きにくいと見ています。成長期待がはがれる時期と、会社が体制を整える時期が重なっているためです。27年4月期は減益・減配の計画で、営業利益率も低下します。

約7割下げた株価には値ごろ感が出てきましたが、減益が続くあいだは積極的に買い上がりにくい地合いです。高成長を前提にした高い株価評価がいったんしぼみ、適正な水準を探る動きが続きます。

安く見える株でも、業績の方向が下向きのうちは反発が長続きしにくい点に注意が必要です。まずは下げ止まりを示す決算が出るかどうかが、最初の関門になります。焦って底を当てにいく必要はありません。

安定成長が確認できれば業績優良株へ再評価も

一方で、安定した成長が数字で確認できれば、業績優良株へ見直される余地があります。会社は28年4月期・29年4月期に営業利益で10%台後半の成長を計画しており、これを達成できるかが中期の焦点です。投資家が次の決算で確認したい点は、次の4つに整理できます。

- コマース(グッズ)の売上が計画どおり伸びているか

- 在庫の評価損が一巡し、原価率が落ち着いてきたか

- 営業利益率が30%台前半で下げ止まっているか

- 自社株買いなど株主還元が実際に進んでいるか

これらが順に確認できれば、市場は同社を再び前向きに評価し直す可能性があります。逆に利益率の低下が止まらない場合は、安定成長への移行に時間がかかると見るべきです。株価の反転には、決算での数字の裏づけが欠かせません。

同業他社であるカバーとの収益構造と海外展開の差

同業他社としてよく比較されるのが、同じくVTuber事業を展開するカバー(証券コード5253)です。両社の収益構造と海外展開へのアプローチには明確な違いがあるためです。

売上の規模は両社で近い水準にありますが、カバーの営業利益はANYCOLORの約3分の1にとどまっており、ANYCOLORの利益率の高さが際立ちます。

一方で、カバーは海外展開において確かな強みを発揮しています。ANYCOLORは過去に海外VTuberとの契約解除などがあり、海外での活動規模が十分に回復していないのが現状です。

国内市場における利益率の高さは同社の武器ですが、今後の成長余地を探るうえではカバーのような海外市場の開拓が課題となります。投資家は両社の決算を並べて比較し、それぞれの課題と強みを評価していく視点が欠かせません。

海外市場の開拓と新規カードゲーム施策が再評価の鍵

同社の株価が再び上昇に向かうためのカギは、海外市場の開拓と新規の事業施策にあります。国内の成長スピードが落ち着きを見せるなか、新たな収益源の育成が不可欠だからです。現状では海外事業が伸び悩んでいますが、裏を返せば海外市場にはまだ大きな開拓余地が残されています。

海外展開が本格的に軌道に乗れば、キャラクタービジネスとして成長が一段と加速する可能性があります。さらに、タカラトミーとの共同施策であるオリジナルカードゲームも見逃せない期待材料です。2027年新春の発売を予定しており、2026年春には続報が公開される見込みとなっています。

この販売に伴うロイヤリティ収入は、プロモーション領域の新たな柱になるはずです。国内外のアナリストからの評価も底堅く、目標株価を引き上げる証券会社もあります。今後の進捗次第では、株価を刺激する大きな反発材料になり得ます。

まとめ|ANYCOLORは安定成長株への過渡期にある銘柄

ANYCOLORは26年4月期に過去最高益を出しながら、27年4月期は減益へ向かいます。背景にあるのは業績の崩れではなく、急成長から安定成長へかじを切る会社の選択です。

株価が約7割下げた今は、短期の反発を狙うより、コマースの成長と利益率の底打ち、株主還元の実行を次の決算で見極める姿勢が現実的です。

安定成長が数字で裏づけられたとき、同社は改めて業績優良株へと評価し直される可能性があります。会社の移行が計画どおり進むかを、今後の四半期ごとの数字で確かめていきましょう。

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

日本投資機構株式会社 証券アナリスト(CMA) テクニカルアナリスト(CMTA®)

総合鉄鋼メーカーに勤務していた経験を活かした、鉄鋼・自動車市場の分析及び情報収集を得意とし、データの集計・分析に基づいた統計学により銘柄の選定を行う希少なデータアナリスト。AIに関する資格も有しておりデータサイエンティストとしても活躍の場を拡げている。