東京ディズニーリゾートを運営するオリエンタルランド(4661)の株価は、2024年1月の高値5,765円から大幅に下落し、2026年5月25日には年初来安値2,103円をつけました。

ただし、その後は流れが変わっています。7月24日終値は2,682.5円となり、5月安値からの上昇率は約27.6%に達しました。現在は「下落が止まらない局面」ではなく、反発が本格的な上昇につながるかを見極める局面です。

次の焦点は、2026年7月30日に発表される27年3月期第1四半期決算です。入園者数と収益性の改善が確認できるかを軸に、株価下落の理由と今後の見通しを整理します。

オリエンタルランドの株価は5月安値から反発|下落は止まったのか

オリエンタルランド株は2024年以降、長い調整局面が続いてきました。しかし、2026年5月に2,103円まで売られた後は下値を切り上げ、7月には2,700円台を回復する場面も見られています。

短期的な値動きだけを見れば底打ちを意識できる形ですが、2024年高値からは依然として半値以下です。反発をそのまま上昇トレンドと判断せず、株価が戻った理由と業績の裏付けを分けて確認する必要があります。決算前の期待買いも含まれます。

5月安値2,103円から約28%反発|短期の売られ過ぎは修正

2026年5月25日の安値2,103円から7月24日終値2,682.5円まで、株価は約27.6%上昇しました。4月決算後に業績悪化への警戒が一気に織り込まれた反動に加え、内需株への見直し買いや9月末の特別株主優待も下支え材料になったと考えられます。

一方、26年の年初来高値は1月7日の2,947円です。現在の反発は急落分を取り戻している段階であり、年初来高値を超えるまでは中期の上昇転換を確認したとは言えません。

長期では下降トレンドが残る|2024年高値から約53%安

7月24日終値は、2024年高値5,765円と比べて約53.5%低い水準です。2年以上にわたって高値と安値を切り下げてきたため、数週間の反発だけで長期トレンドが反転したとは判断できません。

今後は2,900円前後の年初来高値圏を回復できるかが最初の分岐点です。ここを上抜ければ下落相場からの脱却が意識されますが、2,500円を再び割り込む場合は、今回の上昇が自律反発にとどまったとの見方が強まりやすくなります。

7月30日の第1四半期決算が反発継続の分岐点

27年3月期第1四半期決算では、売上高や営業利益だけでなく、入園者数、ゲスト1人当たり売上高、テーマパーク事業の利益率を確認します。周年イベントの集客効果が客数増加につながり、増収でコスト増を吸収できれば、反発を支える材料になります。

ただし、第1四半期は4~6月です。セレブレーションホテルの修繕は7月、ホテルミラコスタは8月から本格化するため、第1四半期が好調でも、通期の減益リスクが消えるわけではありません。

オリエンタルランドの株価が2024年高値から下落した4つの理由

株価が半値以下まで下落した背景は、単一の悪材料では説明できません。売上高は過去最高を更新しており、東京ディズニーリゾートの集客力が急に失われたわけでもありません。

市場が問題視したのは、利益成長の鈍化、構造的なコスト増、入園者数の伸び悩み、大株主による需給不安の重なりです。高い成長を前提に形成されていた評価が崩れ、PER50~60倍台だった「夢の国プレミアム」が修正されました。この4点を順番に検証します。

理由①|2期連続の営業減益見通しで成長期待が後退

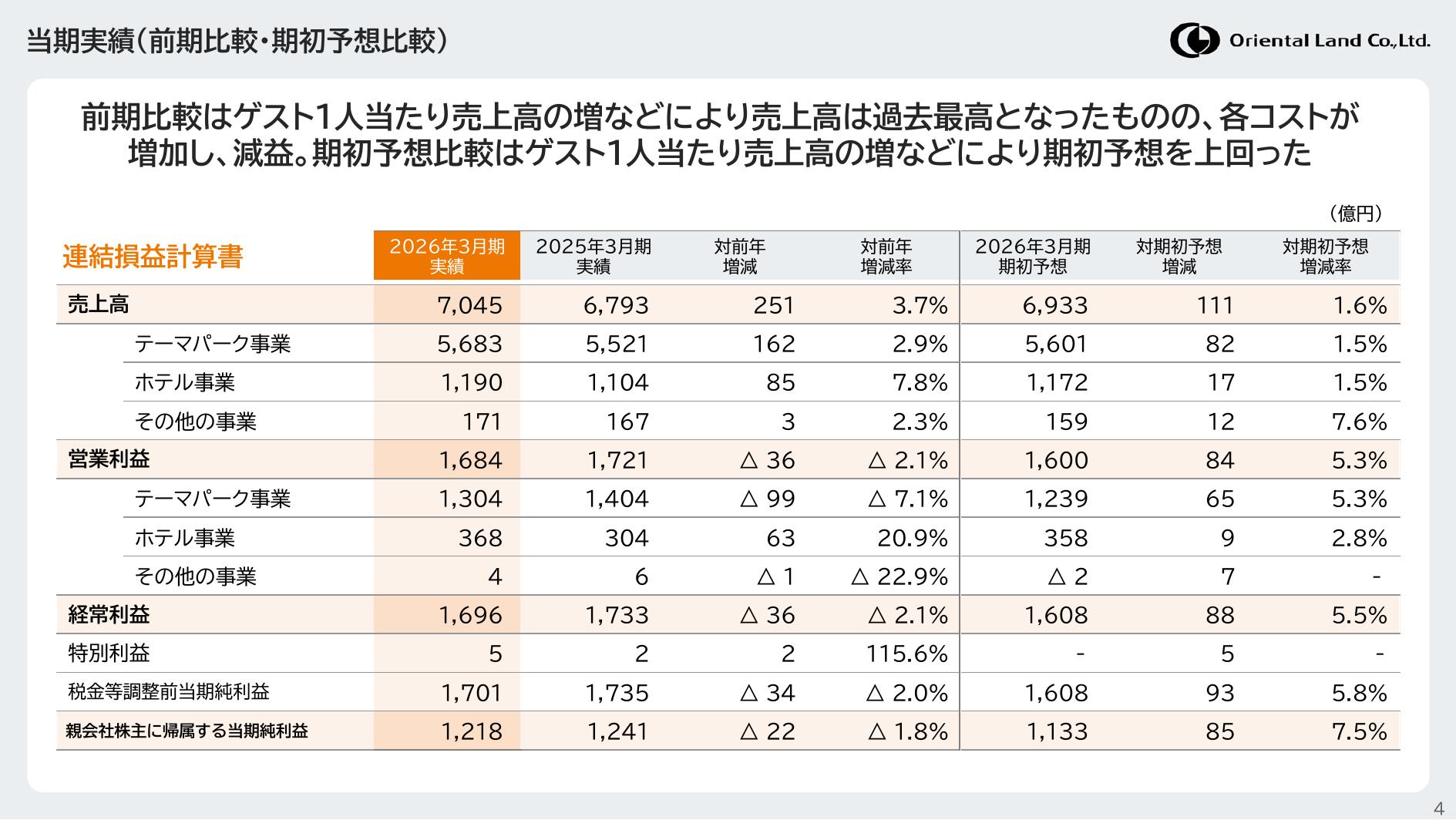

26年3月期の売上高は前期比3.7%増の7,045億円と過去最高を更新しましたが、営業利益は同2.1%減の1,684億円でした。さらに27年3月期も、売上高7,243億円に対して営業利益は同4.5%減の1,607億円を見込んでいます。

増収でも利益が減る状態が2期続けば、高成長株としての評価は維持しにくくなります。株価下落の中心にあるのは業績不振ではなく、売上の伸びが利益成長へつながりにくくなった構造です。

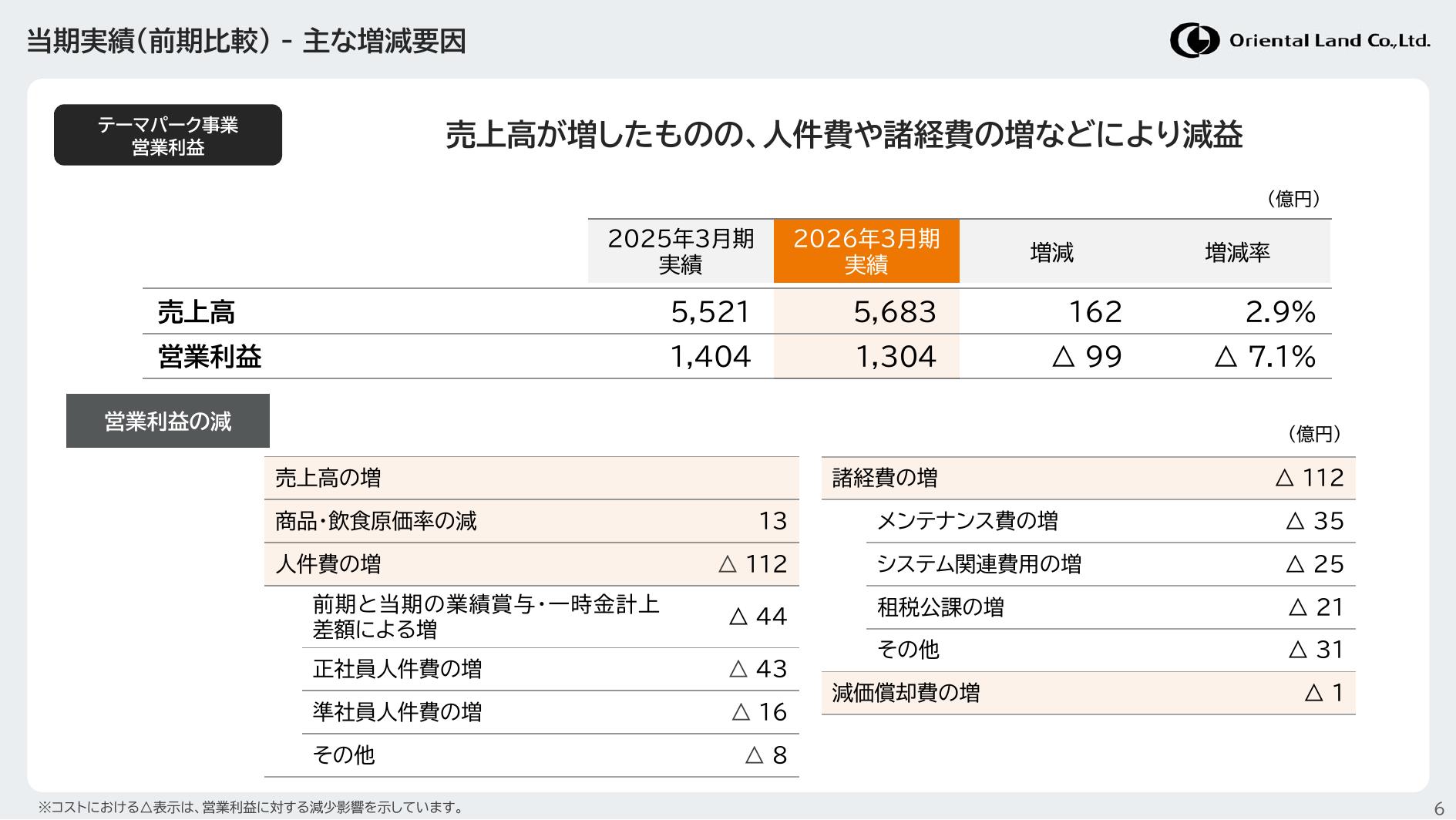

理由②|人件費とメンテナンス費が利益を圧迫

26年3月期のテーマパーク事業では、人件費の増加と諸経費の増加が、それぞれ営業利益を112億円押し下げました。賃金改定、正社員・準社員の人件費、施設のメンテナンス費、システム関連費用など、運営に欠かせない支出が広く増えています。

これらは一度支払えば終わる費用ではなく、サービス品質と安全性を守るために継続する可能性が高い支出です。売上が増えても費用の増加ペースが上回れば、営業利益率は低下します。今後は増収率よりも利益率の下げ止まりが注目されます。

理由③|入園者数が伸びず客単価への依存が強まった

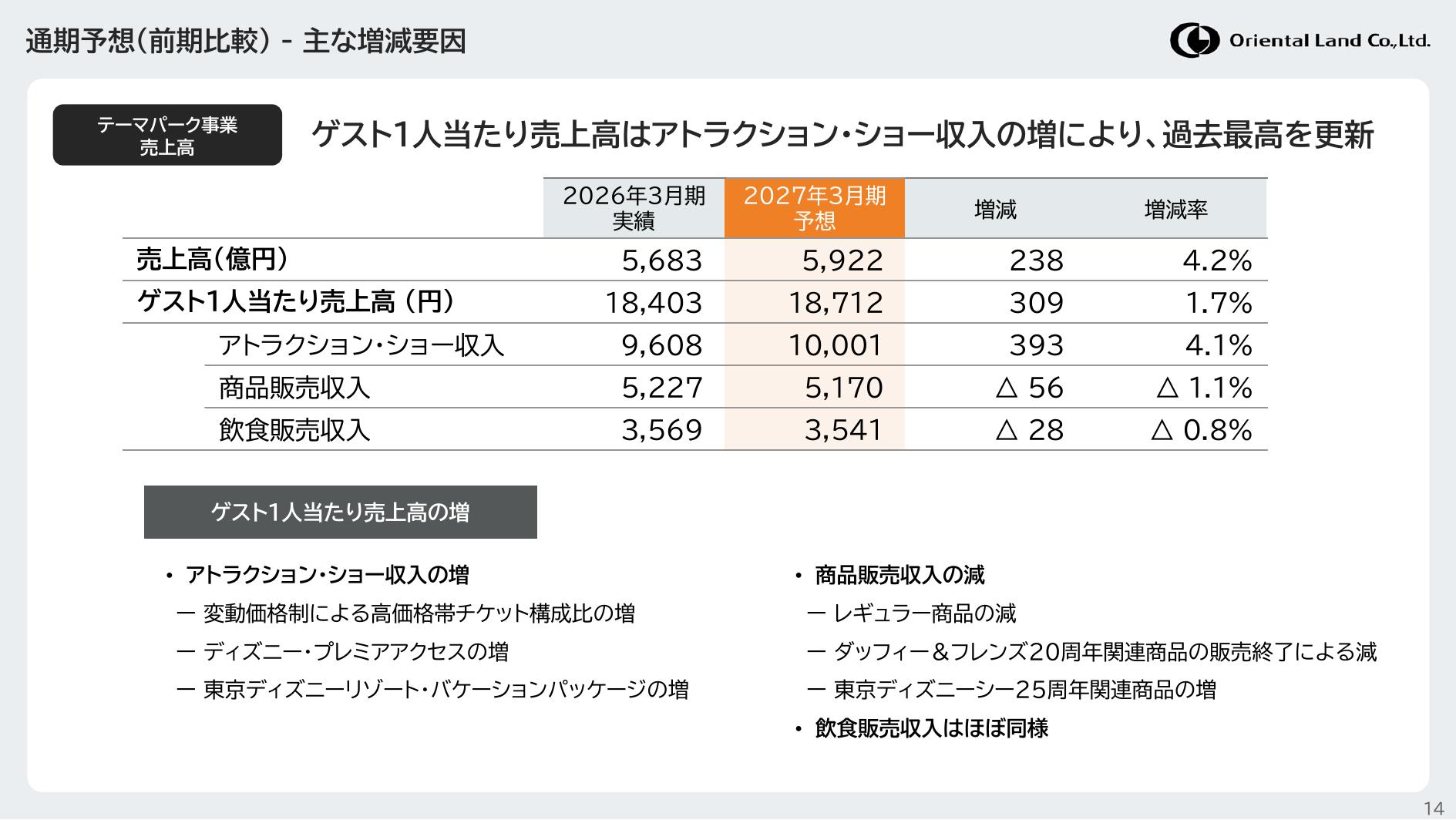

26年3月期の年間入園者数は前期比0.1%減の2,753万人で、コロナ前の18年度3,255万人を約500万人下回りました。一方、ゲスト1人当たり売上高は同3.2%増の1万8,403円と過去最高を更新しています。

変動価格制やディズニー・プレミアアクセスによる単価上昇は強みですが、客数が伸びないまま値上げへ依存すると、家族客を中心に来園のハードルが上がります。猛暑や消費低迷が重なった際にも客数が落ちやすく、数量と単価の両立が課題です。

[関連]インバウンドが日本経済を動かす!注目の関連銘柄と今後の展望

理由④|大株主の売却観測が需給の上値を抑えた

筆頭株主の京成電鉄は、2024年3月に約1,640万株、同年11月に1,800万株を売却しました。大口売却が市場へ与えた影響に加え、追加売却への警戒が残ったため、業績とは別の需給要因が株価の重荷になりました。

もっとも、2026年3月31日時点でも京成電鉄の保有比率は20.00%で、足元で追加売却が正式発表されたわけではありません。現在も売りが続いていると断定せず、将来の売却観測が上値を抑える潜在的なリスクとして扱うのが適切です。

株価の推移とバリュエーション|割安か割高かを判定

株価が2024年高値から半値以下まで下がったため、値段だけを見れば安くなった印象があります。しかし、企業価値に対して割安かを判断するには、利益予想を基準にしたPERや、純資産を基準にしたPBRを確認しなければなりません。

2026年7月24日終値2,682.5円を基準にすると、予想PERは38.7倍、実績PBRは4.00倍、予想配当利回りは約0.60%です。5月安値からの株価反発によって、バリュエーションは再び上昇しています。

PER38.7倍|利益予想が伸びない中では割高感が残る

27年3月期の会社予想EPS69.4円に対し、7月24日終値で計算した予想PERは38.7倍です。株価2,188円前後だった4月末と比べ、利益予想を据え置いたまま株価が戻ったため、PERは30倍台前半から再び40倍近くまで上昇しました。

現在の株価には、27年3月期の減益を越えて利益成長が再開する期待が織り込まれています。第1四半期決算が期待を下回る場合、PERの高さが売り材料になりやすい水準です。

[関連]PER(株価収益率)とは?意味や日本株と米国株における目安、活用方法を徹底解説

富士急行やサンリオと比べてもプレミアム評価

7月24日時点の予想PERは、富士急行が約24倍、サンリオが約22倍です。事業構成が異なるため単純比較はできませんが、オリエンタルランドの約39倍は、同じレジャー・キャラクター関連企業と比べても高い評価です。

圧倒的なブランド力、年間2,700万人を超える集客力、価格決定力はプレミアムの根拠になります。一方、営業減益が続く間は以前のPER50~60倍台へ戻る根拠が乏しく、現水準を割安と判断するには利益率の改善が必要です。

有利子負債は増えたが財務健全性は高い

26年3月期末の有利子負債は3,267億円まで増えましたが、現金及び預金は4,682億円、自己資本比率は67.5%です。社債発行はクルーズや施設開発へ向けた資金確保の側面が強く、現時点で財務危機を示す状態ではありません。

見るべきは借入額そのものではなく、投資から十分な利益とキャッシュフローを回収できるかです。クルーズ事業の投資が先行する間はフリーキャッシュフローが変動しやすいため、投資額、営業キャッシュフロー、ROICの推移を追う必要があります。

[関連]フリーキャッシュフローとは何か?利益だけじゃ分からない企業の“本当の実力”を見る方法

中長期のプラス材料|反転のきっかけは何か

短期的にはコスト増と高PERが重荷ですが、オリエンタルランドには中長期の成長材料もあります。東京ディズニーシー25周年、上場30周年の特別株主優待、パークの再開発、2028年度のクルーズ就航です。

株価が本格的に反転するには、話題性だけでなく、入園者数や利益へつながった実績が求められます。イベント開催や大型投資の発表だけで買うのではなく、四半期ごとの収益への寄与を確認する姿勢が欠かせません。時間軸を分けて見ていきます。

25周年イベントと特別株主優待が短期需要を支える

東京ディズニーシーでは、2026年4月15日から27年3月31日まで25周年イベント「スパークリング・ジュビリー」を開催しています。会社は27年3月期の入園者数を前期比1.7%増の2,800万人と見込んでおり、客数回復の最初の試金石です。

また、2026年9月30日時点で100株以上を保有する株主へ、上場30周年の特別株主優待として1デーパスポート1枚が配布されます。権利取りの買いは短期的な需給を支えますが、権利落ち後の反動には注意が必要です。

2035長期経営戦略で舞浜以外の収益源を育成

OLCグループは2035長期経営戦略で、テーマパークへの継続投資に加え、新規事業を収益の柱へ育てる方針を掲げています。東京ディズニーランドではスペース・マウンテンと周辺エリアの一体開発も進めており、体験価値の向上を狙います。

成長投資は将来の単価と集客力を高める一方、完成まで費用が先行します。パーク開発だけで高いPERを正当化するのではなく、投資後に入園者数、客単価、営業利益率がどこまで伸びたかを検証しなければなりません。

2028年度就航のディズニークルーズが次の成長軸

ディズニークルーズは2028年度の就航、2029年度の通年稼働を予定しています。客船の投資額は2,900億円、予備費は400億円で、約1,250室、乗客定員約4,000人の大型事業です。舞浜の入園者数に依存しない収益源として期待されます。

ただし、建造費、為替、集客、ロイヤルティーなど不確定要素も多く、利益貢献は数年先です。クルーズは短期の業績を救う材料ではなく、2030年前後の企業価値を左右する長期投資として評価すべきです。

今後の株価シナリオ|強気・中立・弱気で見通す

オリエンタルランド株の今後は、7月30日の第1四半期決算を境に見方が分かれます。短期では決算内容と年初来高値2,947円を突破できるか、中期では27年3月期の営業減益をどの時点で止められるかが焦点です。

以下の価格帯は目標株価ではなく、7月24日終値と26年の高安を基準にした確認範囲です。決算や市場全体の変動で前提は変わるため、数字だけで売買を決めず、各シナリオの成立条件を確認してください。条件ごとに整理します。

強気シナリオ|年初来高値を超えて3,000~3,200円を試す

第1四半期で入園者数とゲスト1人当たり売上高がともに伸び、テーマパーク事業の利益率も改善すれば、2期連続減益への警戒は和らぎます。通期予想の上方修正まで示されれば、年初来高値2,947円を上抜ける可能性が高まります。

この場合は3,000~3,200円が次の確認帯です。ただし、3,000円では予想PERが43倍前後へ上昇します。株価だけが先行すると再び割高感が強まるため、上昇を維持するには利益予想の引き上げが欠かせません。

中立シナリオ|2,400~2,900円で業績確認が続く

第1四半期が会社計画に沿い、通期予想も据え置かれる場合は、決算を受けた方向感が出にくくなります。25周年イベントと特別株主優待が下値を支える一方、ホテル修繕やコスト増が上値を抑える展開です。

この場合は2,400~2,900円を中心に、10月の第2四半期決算まで業績確認が続くとみます。現在の株価はこのシナリオをある程度織り込んだ水準です。短期で追いかけるより、利益率と客数の改善を待つ方が判断しやすい局面です。

弱気シナリオ|2,100~2,400円で安値を再確認

入園者数が会社計画を下回り、人件費やメンテナンス費の増加で営業利益が市場の期待に届かなければ、5月安値からの反発は失速しやすくなります。通期予想の下方修正や大株主の追加売却が重なる場合は、売りが強まります。

この場合は2,400円割れから、2,100~2,200円台の年初来安値圏を再び試す可能性があります。2,103円を明確に割り込むと下降トレンド継続が意識されるため、安くなったという理由だけで買い下がるのは避けたい局面です。

[関連]金利上昇でグロース株が大きく下落するのは何故?プロが根本的な理由を解説!

まとめ|オリエンタルランド株は今後どう動くか

オリエンタルランドの株価は、2024年高値から半値以下まで下落した後、2026年5月の2,103円を起点に約28%反発しました。現在は下落が続く局面ではなく、この戻りが本格的な上昇トレンドへ発展するかを確認する段階です。

下落の背景には、2期連続の営業減益見通し、人件費とメンテナンス費の増加、入園者数の伸び悩み、大株主の売却観測があります。一方、25周年イベント、特別株主優待、パーク再開発、ディズニークルーズは中長期の支えです。

7月24日時点の予想PERは38.7倍で、5月安値時より割高感が強まっています。株価反発に利益成長が追いつくかを確認するまでは、短期の上昇だけを理由に買い急がない姿勢が妥当です。

最初の判断材料は7月30日の第1四半期決算です。入園者数、ゲスト1人当たり売上高、営業利益率を確認し、ホテル修繕が始まる第2四半期以降も利益を維持できるかを追う必要があります。決算後は数字と株価反応を踏まえ、シナリオを更新してください。

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

日本投資機構株式会社 証券アナリスト(CMA) テクニカルアナリスト(CMTA®)

総合鉄鋼メーカーに勤務していた経験を活かした、鉄鋼・自動車市場の分析及び情報収集を得意とし、データの集計・分析に基づいた統計学により銘柄の選定を行う希少なデータアナリスト。AIに関する資格も有しておりデータサイエンティストとしても活躍の場を拡げている。