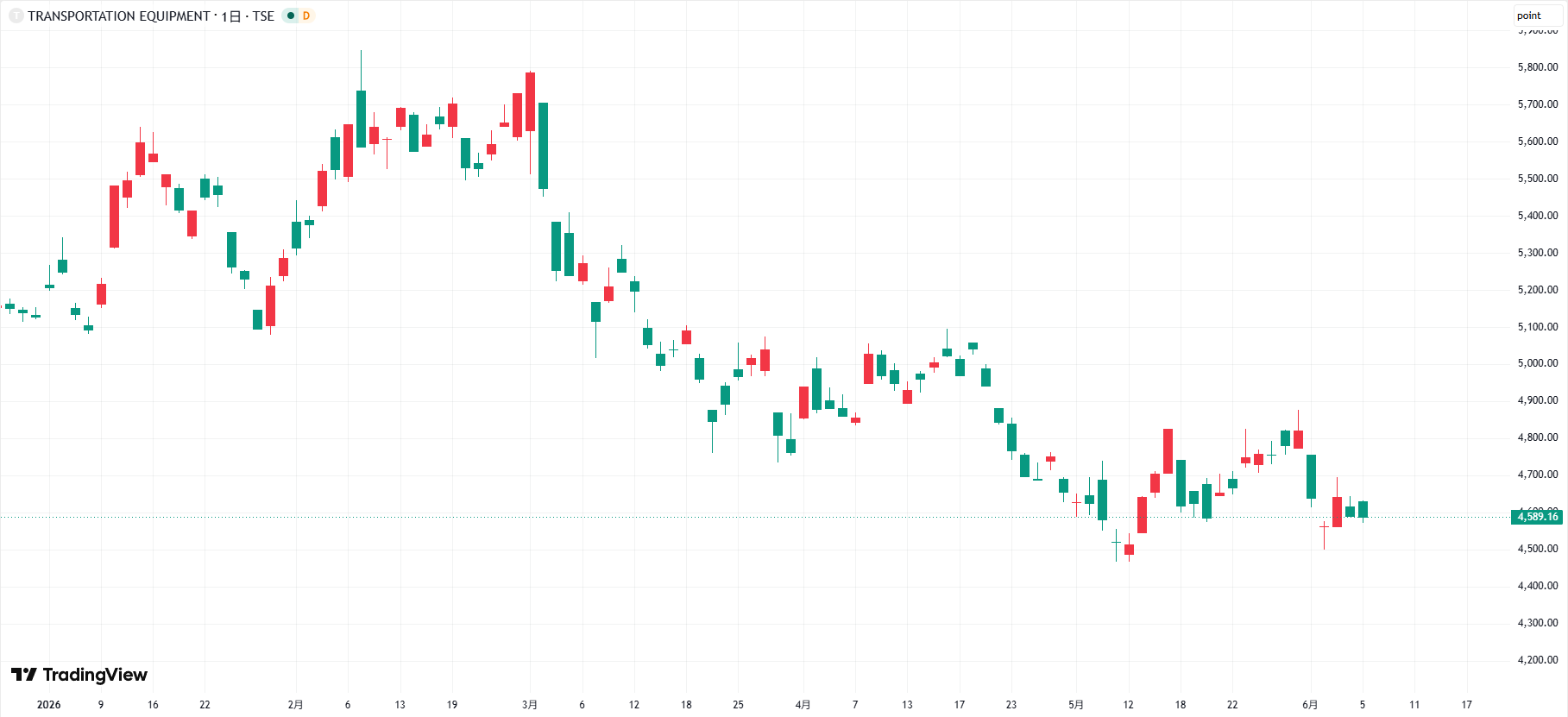

自動車株が買われないーーそんな状況が長く続いています。日経平均株価は史上最高値を更新しているのに、自動車株だけが置いてけぼりを食っている。この乖離こそが、「なぜ自動車株は買われないのか」という疑問の出発点です。

トヨタ自動車の株価は2025年末比で9%下げ、26年3月期は売上収益が初めて50兆円を超えても営業利益は前期比21.5%減にとどまりました。ホンダにいたっては上場以来初の営業赤字です。

この記事では関税・為替・EV政策・消費動向という4つの逆風と主要4社の業績を整理しながら、自動車株に今後買われる余地があるのかをアナリスト目線で読み解いていきます。

なぜ今、自動車株は買われないのか|相場の主役から外れた4つの理由

自動車株の不振は、ひとつの理由で片づけられるものではありません。AI・半導体への資金集中で輸送用機器セクターからマネーが抜けていること。トランプ関税が米国での販売とコストを同時に直撃していること。長く追い風だった為替が逆回転し始めたこと。そして、EV政策が世界的に後退していること。この4つが重なって効いています。

日経平均が史上最高値を更新するなかでも自動車株が割安なまま放置されているのは、まさにこの逆風が同時に押し寄せているからです。ひとつずつ中身を見ていきましょう。

輸送用機器セクターは日経平均と乖離|資金はAI・半導体に集中

自動車株がここまで買われない最大の背景にあるのは、投資マネーが輸送用機器セクターを素通りして、AI・半導体関連株に流れ込んでいる現実です。日経平均は2026年に入って史上最高値の更新が続いていますが、けん引しているのはソフトバンクグループ、東京エレクトロン、信越化学工業といったAI・半導体関連株です。

生成AIのインフラ投資が世界中で加速しています。米国IT大手の26年設備投資は前年比50〜70%超の増加が見込まれ、関連銘柄に資金が吸い寄せられている。その横で、関税や為替の逆風を抱える輸送用機器セクターは、投資妙味の点でどうしても見劣りしてしまうわけです。

実際、トヨタ自動車の株価は2025年末比で9%下落し、年初来安値を連日更新する場面もありました。同じ時期に日経平均が史上最高値圏まで切り返してきたことを思えば、両者の差は際立っています。野村証券もセクター見通しのなかで、自動車・部品セクターの業績悪化は一時的かつ政策要因が主であるとしつつ、回復の兆しが見えるまでは冴えない動きが続くとの見方を示しました。

[関連]【2026年5月】日本株相場まとめ|GW明けに過去最大の上げ幅、決算と停戦進展で日経平均が初の66,000円台へ

トランプ関税の影響額は最大1.4兆円|トヨタの利益を直撃

各社の利益を最も直接的に削っているのが、米国トランプ政権が打ち出した自動車関税です。2025年4月に発動された当初は27.5%の追加分でしたが、日米関税交渉を経て、9月中旬に15%へ引き下げられました。

それでも負担は完成車にとどまらず、部品コストにも転嫁されています。米国での生産・販売を支える日系メーカーの利益を、じわじわと押し下げ続けているのが実態です。各社は値上げに慎重で、関税分をそのまま米国の販売価格に乗せられない。結果として、利益で吸収するしかない構造に陥っています。

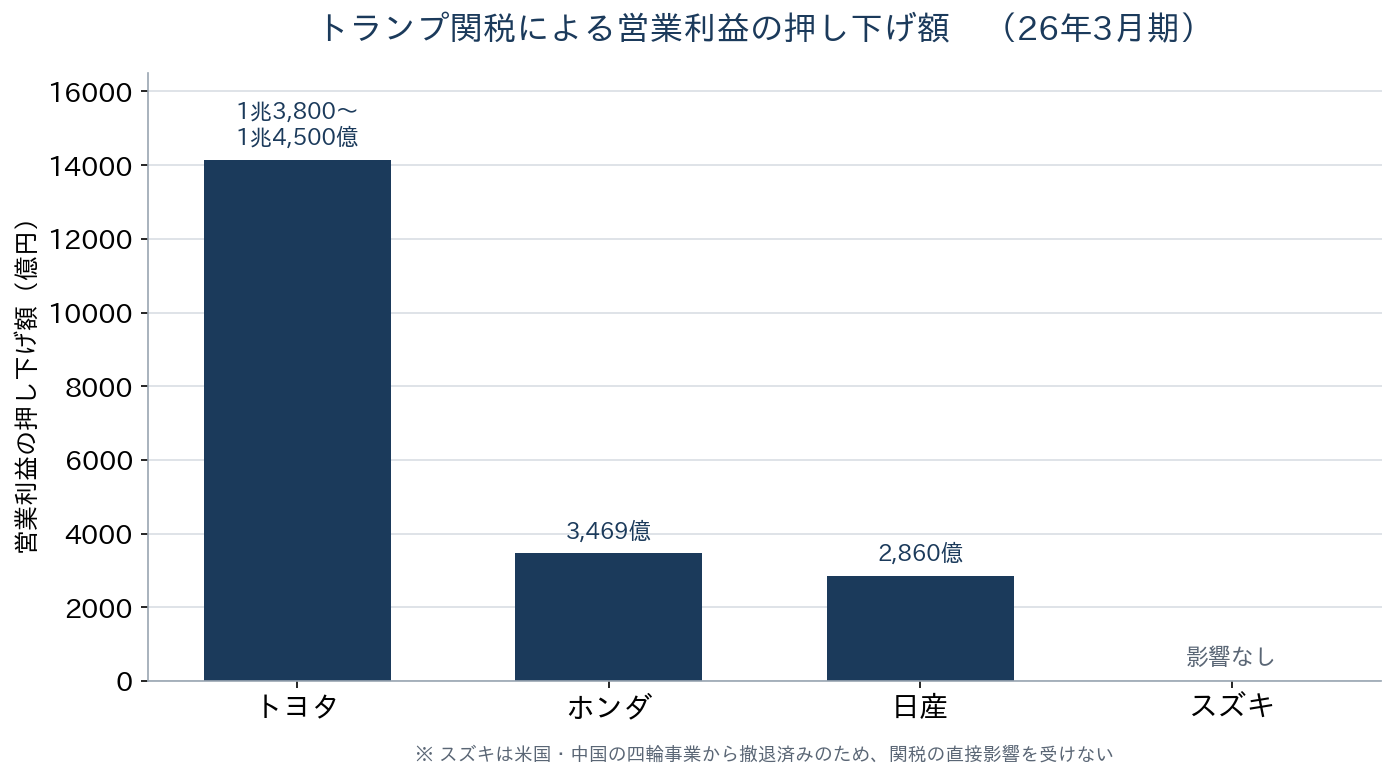

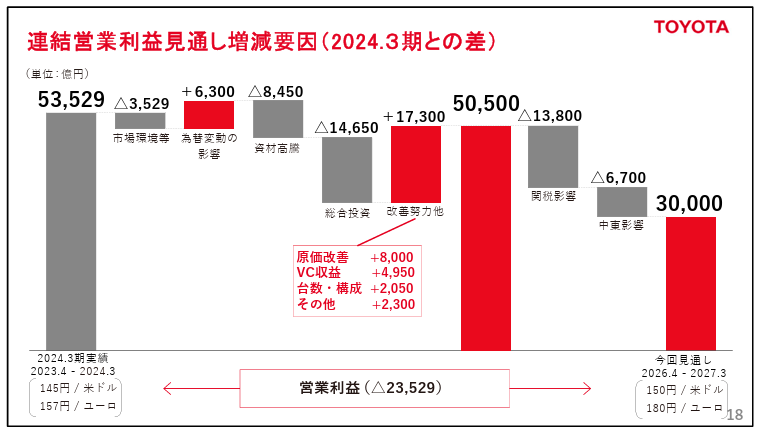

26年3月期の実績ベースで関税が押し下げた営業利益は、トヨタが1兆3,800億〜1兆4,500億円、ホンダが3,469億円、日産が2,860億円。トヨタの近CFOは「市場に反する形で価格を上げるのではなく、1車種ごとに競合の状況を鑑みながら丁寧に価格対応をしている」と述べ、関税負担の多くを自社で受け止める方針を明確にしています。27年3月期も関税の影響は続く見込みで、業績回復を阻む重荷であり続けます。

[関連]トランプ相互関税違憲判決の日本株への影響とは?中間選挙に向け関税引き下げ余地も

為替の追い風が剥落|日銀利上げとFRB利下げで円高方向へ

長らく自動車各社を後押ししてきた円安基調が、ここへきて崩れ始めています。日本銀行はインフレ進行を受けて追加利上げを進め、米国のFRBは景気減速懸念から利下げを再開しました。

日米金利差が縮めば、円買い・ドル売りが進みます。ドル円相場は緩やかに150円割れへ向かうとの見方が増えてきました。加えて160円台では為替介入が意識されるため、円安方向の上値には実質的な天井がある。つまり、為替が再びまとまった追い風になるシナリオは描きにくいのです。

トヨタの27年3月期の想定為替レートは1ドル=150円で、前期実績(151円)からドルは1円の円高に置いています。一方、ユーロは175円から180円へと5円の円安方向に設定しています。同社では1円の円安が対ドルで年間約500億円の営業増益要因となり、為替感応度はいまも小さくありません。26年3月期実績では、為替変動が営業利益を合計1,950億円押し下げました。為替の追い風が一服するなか、米国関税の負担(26年3月期は約1.4兆円の減益要因)と合わせて利益が圧迫される構図です。

EV政策の逆風|ZEV撤廃・IRA廃止・中国の補助金打ち切り

各国のEV普及策が一斉にトーンダウンし、EV戦略を前提に投資してきた日系メーカーの計画が大きく揺らいでいます。トランプ政権の発足後、米国では2030年までの新車販売に占める「ZEV目標」(EV・プラグインハイブリッド車(PHEV)・燃料電池自動車(FCV)で50%以上)が撤廃され、インフレ削減法(IRA)に基づく7,500ドルのEV税額控除も2025年9月に終了しました。

さらに平均燃費を規制する「CAFE規制」の罰金廃止も予定され、米国メーカーがEV戦略を縮める流れが強まっています。中国でも、2025年末まで全額免除だった新エネ車の車両購置税が、26年から半額徴収へと変わりました。

この逆風は、各社の決算に数字としてはっきり表れています。ホンダは北米で生産予定だった3車種のEV開発を中止し、EV関連損失として26年3月期に1兆4,536億円を計上。トヨタも次世代EVセダンの開発を取りやめ、SUV型などへ資源を集中させる方針に切り替えました。

米GMもEV事業の縮小に伴い、25年10〜12月期に60億ドル規模の特別費用を計上しています。EV政策の後退は、もはや一国の問題ではなく世界規模の構造変化です。日系メーカーの設備投資判断にも、重くのしかかっています。

[関連]蓄電池関連銘柄2026年版|本命株と出遅れ株の投資ポイントをアナリストが解説

世界の新車・EV市場で何が起きているのか|販売データで現状を確認

自動車株を考えるうえで欠かせないのが、世界の新車・EV市場の実際の動きです。最大市場の中国では新車販売が4カ月連続のマイナス。世界全体のEV登録台数も2026年2月に前年比11%減と、歴史的といえる減速を見せました。

日本国内でも新車販売は2025年度ですでに減少傾向へ転じ、EVの普及ペースは欧米中と比べても緩やかなままです。販売データから、業界全体がいまどこにいるのかを確認していきます。

世界EV登録台数は前年比11%減|中国で歴史的な減速

世界のEV市場は、政策の後退と中国の急ブレーキが重なり、歴史的な減速局面に入りました。コンサルティング企業ベンチマーク・ミネラル・インテリジェンス(BMI)が2026年3月に公表したデータによれば、世界のEV登録台数は2026年2月に前年同月比11%減。前年割れは2カ月連続で、2月の合計登録台数は100万台強と、2024年2月以来の低水準に沈みました。

各国政府がEV購入を促す政策を弱めている流れが、台数にそのまま表れています。中国では中央政府の自動車買い替え補助金が廃止され、EV購入への免税措置も2025年末で打ち切られました。

その結果、EVとプラグインハイブリッド車の登録台数は前年比32%減と、50万台を割り込みました。2026年からは新エネ車の購置税が全額免除から半額徴収に変わり、購入インセンティブの縮小がそのまま販売数量に響いています。米国でもIRAの税額控除が2025年9月に終了し、EV販売の苦戦が続いている状況です。

中国は新車販売も4カ月連続マイナス|国内需要が縮小

自動車メーカーをけん引してきた中国の新車市場が、はっきりと減速段階に入りました。中国汽車工業協会(CAAM)が発表した2026年1月の新車販売台数は前年同月比3.2%減の234.6万台で、4カ月連続のマイナスです。

CAAMは減少の理由として、新エネ車向けの車両購置税優遇が全額免除から半額徴収へ変わったこと、地域ごとの買い替え補助金が年度の切替期にあったこと、そして2025年への需要前倒しがあったことを挙げています。さかのぼれば2025年4月の新車販売も、輸出こそ前年同月比74.4%増の90.1万台と好調だったものの、国内販売は21.6%減の162.5万台へ沈みました。

ガソリン車の販売は約3割減と大きく落ち込み、新エネ車の国内販売も1割減と振るいません。乗用車市場における中国ブランドのシェアは75%まで上がり、日系メーカーは存在感を後退させています。ホンダの2026年3月の中国販売は前年同月比34.3%減と特に厳しく、トヨタも8%減。中国での苦戦は、各社に共通する悩みになっています。

日本国内のEV比率は2.8%にとどまる|カーシェアへのシフトも進行

日本国内も新車市場の頭打ちが鮮明です。若年層を中心に「クルマを所有しない」という選択も広がってきました。日本自動車会議所のデータでは、2025年10月時点で新車販売に占めるEV比率は約2.8%。欧米や中国と比べて、移行のペースは明らかに緩やかです。

日本政府は2025年末にクリーンエネルギー自動車導入促進補助金(CEV補助金)の上限を130万円へ引き上げ、電動化目標を堅持する姿勢を示しました。それでも、充電インフラの地域偏在や車両価格の高さが普及の壁として残っています。国内では2025年度の新車登録台数がすでに前年割れの傾向で、とりわけ軽自動車を含む小型車市場の縮小が目立ちます。

背景にあるのは人口減少と若年層の購入意欲の低下です。最近はカーシェアやサブスクリプション型のサービスを選ぶ人も増えました。スズキの国内軽自動車販売も低調で、通期の四輪車世界販売台数見通しを従来予想から1万台引き下げる一因になっています。新車販売市場が縮んでいくことは、自動車株の成長性をどう評価するかにも影を落とします。

主要4社の戦略と業績の中身|トヨタ・スズキ・日産・ホンダ

ここからは、日系自動車メーカー大手4社の26年3月期実績と27年3月期の見通しを、戦略の中身まで踏み込んで整理します。

トヨタは売上初の50兆円超ながら3期連続減益、スズキはインドを主戦場に純利益が過去最高、日産は2年連続の最終赤字、ホンダは上場以来初の営業赤字。同じ業界でも、4社が置かれた立場ははっきり分かれました。投資判断では、各社の業績の「質」をどう見極めるかが問われます。

トヨタ|売上50兆円超でも3期連続減益見込み・モビリティ転換期へ

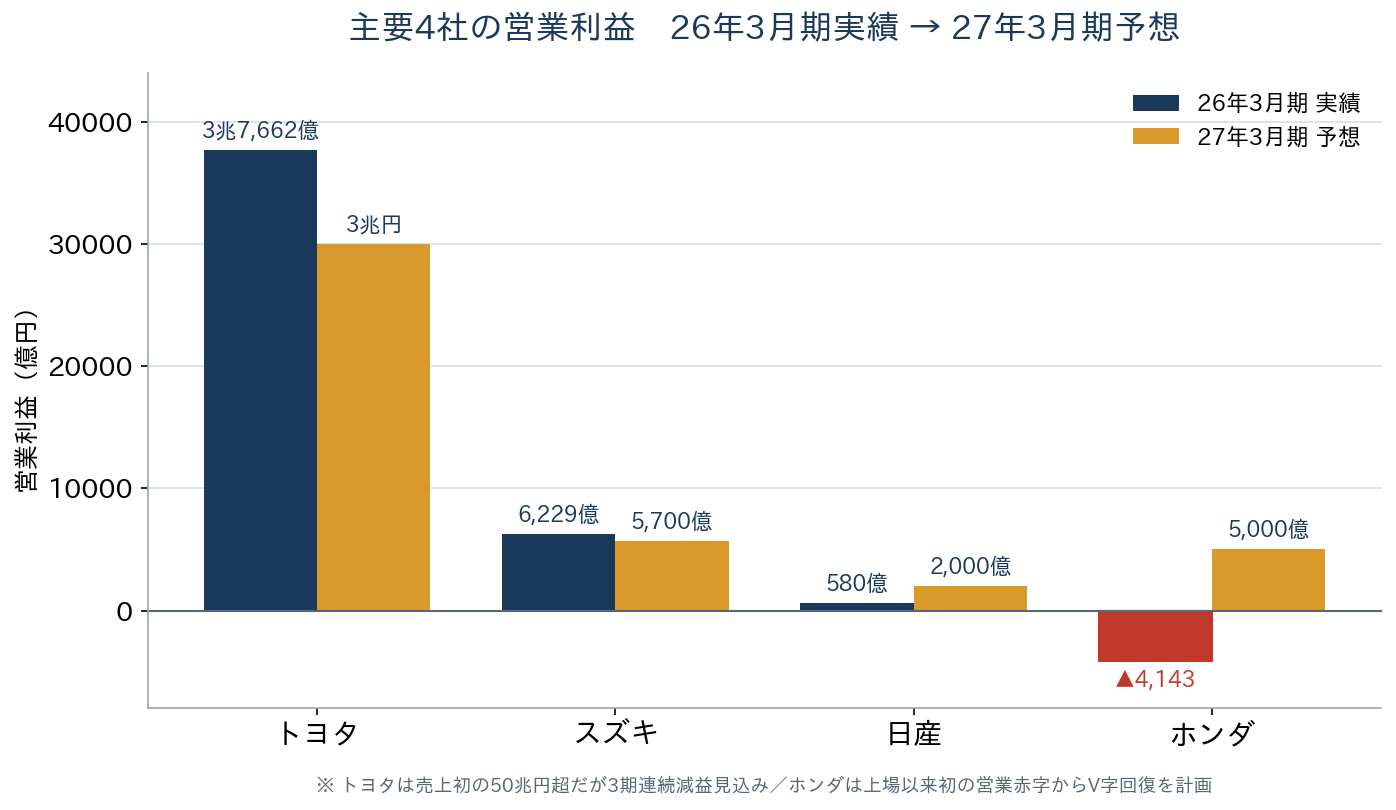

トヨタの26年3月期は、売上規模で日本企業初の50兆円超を達成しました。ところが利益面は関税負担で大幅減益となり、27年3月期も3期連続の減益が見込まれています。26年3月期の連結決算では、売上収益が日本企業として初めて50兆円を突破し、5年連続で過去最高を更新しました。

その一方で営業利益は前期比21.5%減の3兆7,662億円、純利益は19.2%減の3兆8,480億円。売上の「量」と「利益」のギャップが鮮明です。最大の要因はやはり米国の関税負担で、影響額は1兆3,800億〜1兆4,500億円に達しました。27年3月期の予想は、売上収益が前期比0.6%増の51兆円とほぼ横ばいながら、営業利益は20.3%減の3兆円、純利益は22.0%減の3兆円。3期連続の減益という見立てです。

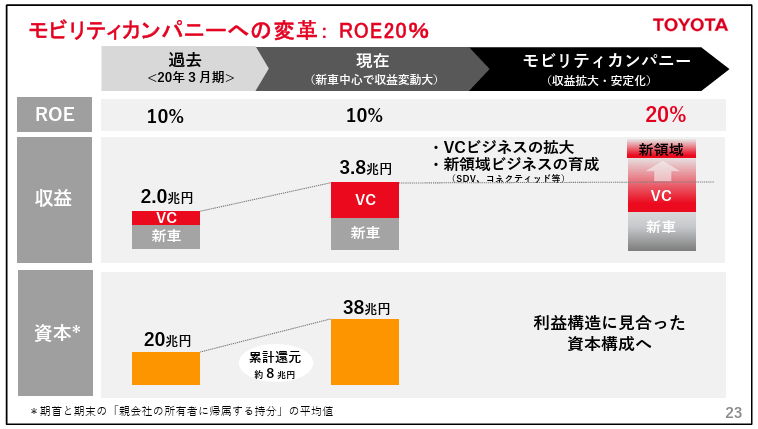

そのトヨタがいま進めているのが、新車販売中心の収益モデルから「モビリティカンパニー」への転換です。損益分岐台数の引き下げを意識した生産車種の再編にも着手しました。決算会見で近社長は「商品計画については日頃から、プロジェクトの見直し・統合も含めて最適な体制を検討している」と語っています。次世代EVセダンの開発中止も、この転換の一環であり、利益体質を立て直すための布石といえます。

[関連]トヨタ株価が年初来安値まで下落した理由|決算・関税影響と今後の見通し

スズキ|インドGST減税で売上初の6兆円超・純利益は過去最高

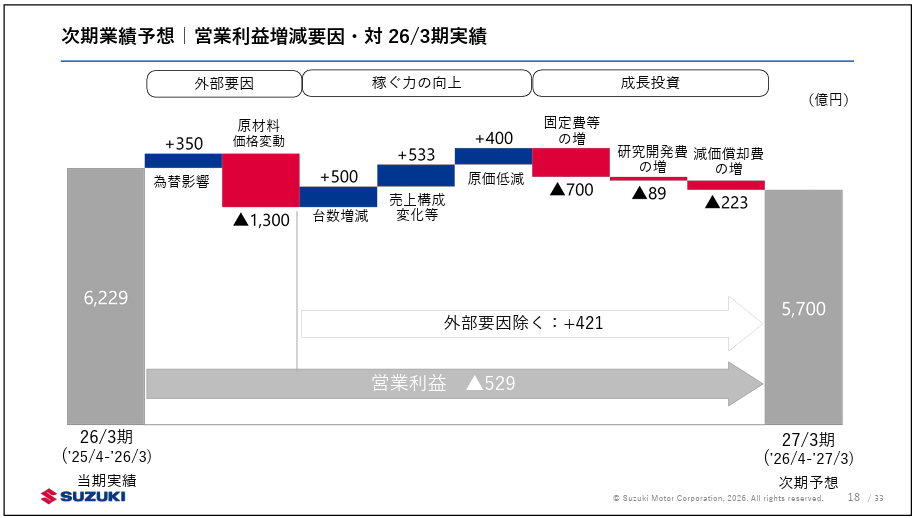

スズキは4社のなかで唯一、26年3月期に純利益が過去最高を記録しました。連結決算は売上収益が前期比8.0%増の6兆2,930億円で、同社初の6兆円超え。営業利益は3.1%減の6,229億円と4期ぶりの減益でしたが、純利益は5.6%増の4,393億円で過去最高を塗り替えています。

営業利益が減ったのは、持続的な成長に向けて投資を拡大した影響です。本業の稼ぐ力そのものは衰えていません。むしろ際立つのは、米国市場からも中国市場からも四輪事業をすでに撤退しているという事業構造。おかげで、トランプ関税のインパクトを直接は受けずに済んでいます。

主力のインド市場では追い風も吹きました。政府が2025年9月下旬から物品・サービス税(GST)を引き下げ、自動車購入にかかる税金が軽くなったことで、需要が戻ったのです。

スズキのインド販売台数は前期比6万6,000台増の186.2万台と過去最高で、新型SUV「ビクトリス」の投入も寄与しました。インドからの輸出も44.8万台と過去最高に達し、収益のけん引役になっています。27年3月期の予想は売上収益6兆8,000億円(+8.1%)、営業利益5,700億円(-8.5%)。中東情勢のリスクを織り込まないベースでは、増収減益という見通しです。

日産|2年連続赤字でリストラ2万人・7工場削減で再起を狙う

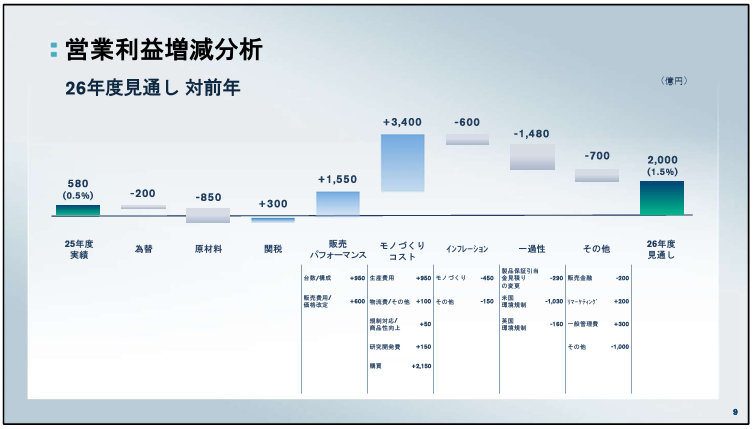

日産は26年3月期に2年連続の最終赤字を計上しました。リストラを軸とした構造改革で再起を図る、苦しい局面に立っています。連結決算は売上高が前期比4.9%減の12兆78億円、営業利益が16.9%減の580億円、最終損益は5,330億円の赤字。

最終赤字は2年連続で、工場閉鎖に伴う減損損失と希望退職の割増退職金が重くのしかかりました。米国の関税影響も2,860億円規模で利益を押し下げています。

それでも手は打っています。日産は経営再建計画「Re:Nissan」のもと、世界の完成車工場を17から10へ減らし、2万人の人員削減を進めている最中です。エスピノーサ社長によれば、すでに固定費で2,000億円、変動費で550億円の削減を達成しました。

27年3月期の予想は、売上高13兆円(+8.3%)、営業利益2,000億円(3.4倍)、最終損益200億円の黒字。実現すれば3期ぶりの最終黒字です。ただし改善の主因はあくまでリストラ効果であって、本業の販売力が戻ったわけではありません。ここは見誤らないようにしたいところです。世界販売台数の見通しは330万台(+5%)で、中国と日本の販売回復が前提に置かれています。

[関連]日産自動車(7201)の株価はなぜ安い?今後の見通しをRe:Nissan進捗から読み解く

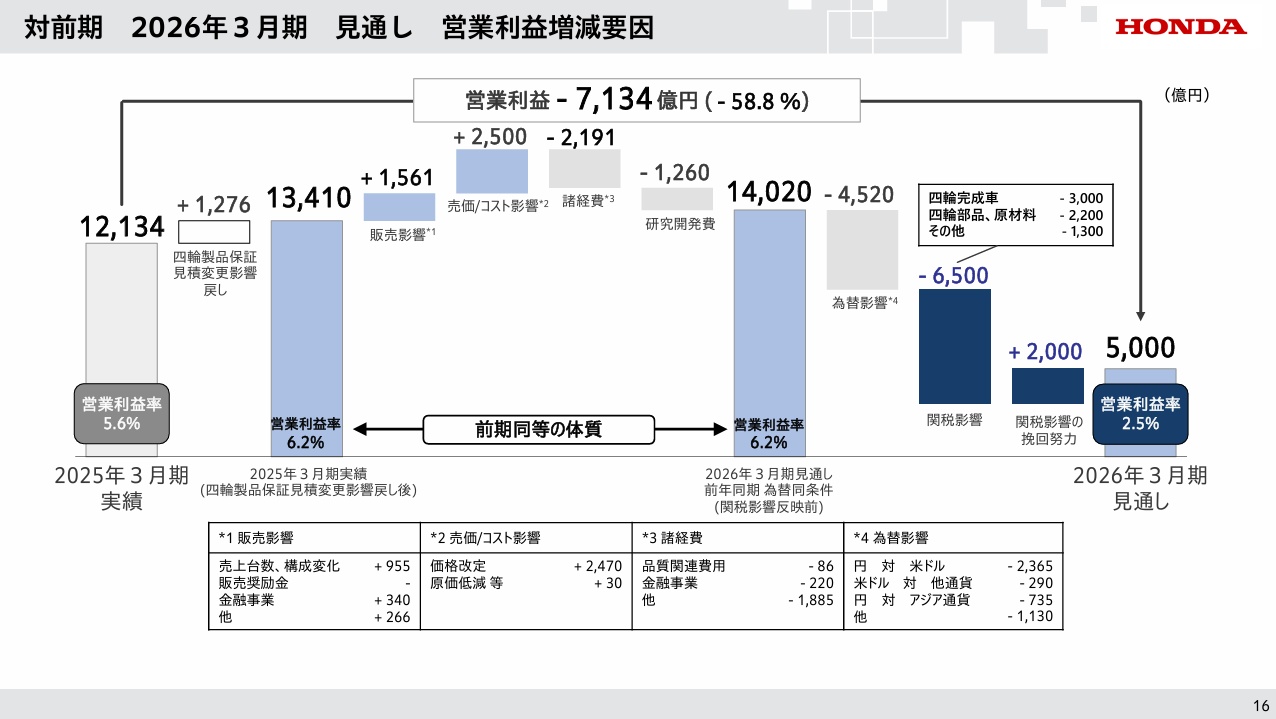

ホンダ|上場以来初の営業赤字・EV損失1.4兆円で戦略を転換

ホンダは26年3月期に、1957年の上場以来初となる営業赤字を計上しました。EV戦略を大きく見直し、ハイブリッド軸への回帰を打ち出しています。

連結決算は売上収益が前期比0.5%減の21兆7,966億円、営業損益が4,143億円の赤字(前期は1兆2,134億円の黒字)、最終損益が4,239億円の赤字。営業赤字は上場以来初で、最大の要因はEV関連損失の1兆4,536億円でした。

米国でEV需要が落ち込んだことを受け、北米で生産予定だった3車種のEV開発を中止し、サプライヤーへの補償を含む費用を一括計上したかたちです。27年3月期の予想は、売上収益23兆1,500億円、営業利益5,000億円、純利益2,600億円と黒字回復を見込んでいます。

EV関連損失は5,000億円規模まで縮小する見通しで、四輪はハイブリッド車(HEV)の販売強化で立て直す構えです。二輪事業はインドや東南アジアを中心に好調で、26年3月期の二輪販売台数は前期比152.9万台増の2,210万台と過去最高を更新しました。会計基準が違うため単純な比較はできませんが、自動車メーカーの営業赤字の規模としては、金融危機時の09年3月期トヨタ以来の水準にあたります。

[関連]ホンダ(7267)がEV戦略を見直し!業績回復見通しと株価への影響を徹底分析

プロが見る自動車株の本命|現役アナリストが注目する3つの視点

ここからは弊社(日本投資機構)のアナリストの目線で、自動車株のなかでどこに投資妙味があるのかを整理します。決算の表面的な好不調だけを見ても、本命は見えてきません。大事なのは、収益体質の中身を見抜くことです。

注目するのは、損益分岐台数をどこまで下げられたか、関税リスクにどれだけ耐えられるか、そしてモビリティ・サービスへの転換がどこまで進んでいるか。この3つの観点を、投資判断の軸の一例として参考にしてみてください。

損益分岐台数を下げた企業|販売減でも利益が出やすい体質か

メーカーの収益力を見抜くうえで、損益分岐台数をどこまで引き下げられているかは外せない判断材料です。損益分岐台数とは、売上と経費が釣り合い、利益がちょうどゼロになる販売台数のこと。この水準が低いほど、台数が落ち込んでも利益を確保しやすくなります。

新車市場の頭打ちが鮮明ないま、量を増やすよりも、固定費の削減と変動費の圧縮で損益分岐台数を下げた企業のほうが強い。利益のブレを抑えられるぶん、アドバンテージがあります。

トヨタの近社長は決算会見で、損益分岐台数の引き下げについてこう説明しました。「生産車種再編も含んでいる。マルチパスウェイ(全方位戦略)でやっていくと部品や仕様が増え顧客にわかりづらくもなる。見極めていくとかなり大きな効果が出てくる」。次世代EVセダンの開発中止も、この生産車種再編の一手です。

日産もRe:Nissanで完成車工場を17から10へ減らし、固定費2,000億円・変動費550億円の削減を達成しています。ただし日産の場合、利益改善の主因はリストラ効果。同じ「損益分岐台数の引き下げ」でも、トヨタとはまったく違うフェーズにいる点は押さえておきたいところです。

関税リスクに強い事業ポートフォリオ|地域分散がカギ

トランプ関税の効き方は、企業ごとにまるで違います。米国依存度の低い企業ほど、相対的に強い立場にいます。米国での販売・生産比率が高い企業ほど関税の影響をまともに受け、利益を大きく削られる。逆に、米国以外に主戦場を持つ企業や、地域分散の効いたポートフォリオを持つ企業は、関税ショックを吸収しやすいわけです。

その典型がスズキです。北米市場からも中国市場からも四輪事業を撤退済みで、主戦場はインド。GST減税の追い風もあって、26年3月期は4社で唯一、純利益が過去最高となりました。

対照的に、トヨタは関税影響1.4兆円、ホンダは3,469億円、日産は2,860億円と、関税負担が業績を直撃しています。もっともホンダの場合は、インド・東南アジアで好調を保つ二輪事業が、四輪の関税負担を下から支える構図です。投資判断では、企業ごとの地域ポートフォリオと関税感応度を並べて見比べる目線が欠かせません。

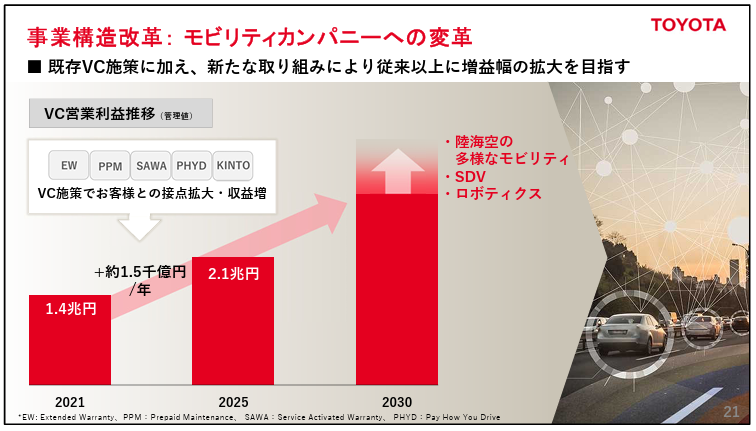

モビリティ・サービスへの転換が進む企業|トヨタの軸足転換

新車販売だけに頼らない収益モデルへ移れている企業は、業績の安定性で他社と差をつけられる可能性があります。裏を返せば、新車販売中心のビジネスは、為替・関税・景気の影響をモロに受ける構造だということです。

トヨタは中長期で軸足を「自動車メーカー」から「モビリティカンパニー」へ移すと明言しています。部品販売、金融事業、新しいモビリティ・サービス、ロボティクスといった非新車領域の比率を高め、収益の安定化と成長余地の確保を同時に狙う戦略です。

実際、バリューチェーン事業では部品販売・金融・モビリティ事業を強化し、新車販売の利益変動を補う柱に育てています。次世代EVセダンの開発中止も、選択と集中のなかでモビリティ事業へ経営資源を振り向ける動きの一部といえます。

投資家として見ておきたいのは、新車販売以外の収益源がどこまで育っているか。短期的には新車販売の動向が株価を左右しますが、中長期では非新車領域の比率こそが、企業価値の差を生んでいくはずです。

自動車株は今後買われるのか|回復シナリオと押さえるべきポイント

ここまで見てきた逆風は、短期でも中長期でも当面続く見通しです。自動車株が一気に買い上がられる展開は、正直なところ描きにくい。ただし企業ごとに事情は異なり、業績回復のシナリオが見えてくれば、株価が反応する余地は残されています。最後に、自動車株を見るうえで個人投資家が押さえておきたいポイントを3つに絞って整理します。

新車販売の拡大は頭打ち|インドなど新興国に成長余地

先進国市場では新車販売の頭打ちが鮮明で、成長余地は新興国、とりわけインドへ移りつつあります。中国市場は新車販売が4カ月連続のマイナスとなり、けん引役から減速側へ回りました。日本国内も2025年度の新車登録台数が減少傾向で、若年層の購入意欲の低下とカーシェアの広がりが、構造的な逆風として効いています。

米国も関税とEV政策の転換でEV販売が減速し、新車市場全体の伸びが鈍ってきました。となると、残された成長余地はインドや東南アジアといった新興国に絞られてきます。インドではマルチ・スズキの26年3月期決算で、純利益が前期比1%増の1,467億ルピー(約2,480億円)と過去最高に達し、輸出も40万台を突破しました。

トヨタもインドに新工場を建設し、2029年から新型SUVを生産する計画です。ホンダの二輪事業もインド・東南アジアを軸に好調を保っており、各社そろって新興国シフトを進めています。投資判断では、企業ごとに新興国の売上比率がどれだけ伸びているかをチェックしておきたいところです。

「自動車メーカー」から「モビリティのインフラ企業」へ

中長期で自動車株が再評価される条件は、新車販売依存から抜け出し、「モビリティのインフラ企業」へ進化できるかどうかにあります。新車販売を主力とする収益モデルは、為替・関税・景気・消費動向に振り回されやすく、業績の振れ幅が大きい。

これに対して、部品供給ネットワーク、金融サービス、モビリティ・サービス、ロボティクスといった周辺領域は、ストック型で安定的なキャッシュフローを生みます。新車販売が頭打ちでも、モビリティ全体を支えるインフラ企業へ脱皮できれば、株価評価の前提そのものが変わってくるはずです。

トヨタは決算説明会で、モビリティカンパニーへの転換方針を繰り返し発信しています。佐藤社長は「通商関係をはじめ、自動車産業を取り巻く環境は大きく変化している」と述べ、新車販売以外への軸足移しを加速させる構えです。投資判断では、各社の中期経営計画で非新車事業の売上比率目標がどう設定され、設備投資の配分がどう変わっていくか、ここを継続的に見ておきたいところです。

個人投資家が今チェックすべきタイミング指標

自動車株の買いどきを見極めるうえで、個人投資家に押さえてほしい指標は3つあります。為替、関税動向、そして新興国販売です。為替はいまも日系メーカーの利益感応度が大きく、1ドルあたり数百億円の単位で利益が動きます。関税は引き下げや撤廃の交渉次第で、業績見通しが大きく塗り替わる材料です。

新興国販売は、インドのように成長余地のある市場の動きが各社の成長期待を左右します。この3点がそろって改善へ向かえば、自動車株のバリュエーション見直しが進む余地が出てきます。具体的にウォッチしたいのは、ドル円レートの月次推移、米国の関税政策をめぐる報道(関税率の変更や交渉の進展)、そして四半期ごとの新興国販売台数の開示。この3つです。

トヨタは1円の円安で営業利益500億円(対ドル)・100億円(対ユーロ)という感応度を持ち、為替はいまだ最大の利益変動要因です。野村証券もタクティカル(戦術的)な目線では自動車セクターを「注目」と評価しており、業績悪化が一巡したところで見直し買いが入る可能性は残っています。短期的には冴えない展開でも、この3指標を地道に追い続ける姿勢が、結局は投資判断の精度を左右します。

まとめ|自動車株 なぜ買われないのか・今後の見通しを整理

自動車株が買われない背景には、AI・半導体への資金集中、トランプ関税、円高方向への為替シフト、世界的なEV政策の後退という4つの逆風があります。

主要4社の26年3月期決算は対照的でした。トヨタは売上初の50兆円超ながら3期連続減益、スズキはインドGST減税で純利益が過去最高、日産は2年連続の最終赤字でリストラ続行、ホンダは上場以来初の営業赤字でEV戦略を転換。同じ逆風のなかでも、立ち位置は見事に分かれています。

投資判断では、損益分岐台数の引き下げ、関税リスクへの耐性、モビリティ・サービスへの転換度合いという3つの観点から本命を見極めるアプローチが効いてきます。

新車市場の頭打ちが鮮明ないま、評価の軸は新興国市場の成長と、非新車領域の収益拡大へ移っていきます。ドル円・関税動向・新興国販売の3指標を継続的に追いながら、自動車セクターの底打ちのタイミングを見極めていきたいところです。

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

日本投資機構株式会社 証券アナリスト(CMA) テクニカルアナリスト(CMTA®)

総合鉄鋼メーカーに勤務していた経験を活かした、鉄鋼・自動車市場の分析及び情報収集を得意とし、データの集計・分析に基づいた統計学により銘柄の選定を行う希少なデータアナリスト。AIに関する資格も有しておりデータサイエンティストとしても活躍の場を拡げている。