トヨタ自動車(7203)の株価は、2026年6月24日の年初来安値2,686円から反発し、7月30日は3,126円で取引を終えました。安値からの上昇率は16.4%ですが、2月9日の年初来高値4,000円と比べると、なお21.9%低い水準です。

次の分岐点は8月4日に予定される27年3月期第1四半期決算です。米関税の吸収状況、円安による上振れ効果、HEV需要、中国と中東の販売減を確認し、現在の株価が割安なのか、今後どこまで上昇・下落しうるのかを3つのシナリオで分析します。

注目テーマや最新の市場動向を深掘りした、編集部おすすめの記事をお届けします。

-

♛ 01【2026年版】テンバガーの急騰候補銘柄と10倍を達成するお宝株の特徴を解説!

-

02ジャパンディスプレイ(6740)は大化けするか|株価の現状と今後の見通し・買うべきかを解説

-

03オリエンタルランドの株価は今後どうなる?下落理由と買い時を解説

トヨタ株価は6月安値から16%反発|8月4日の1Q決算が次の分岐点

2026年5月8日の決算発表でトヨタ株は後場下げに転じ、終値は前日比△2.7%の2,897円でした。その後も下値を切り下げ、6月24日には2,686円まで下落しました。主因は、米関税の利益押し下げ、北米事業の営業赤字、27年3月期の慎重な利益見通しです。

一方、7月末には流れが変わり、株価は一時3,200円台を回復しました。ただし、7月29日の急騰には自動車株固有の業績材料だけでなく、半導体株から大型バリュー株への資金移動も含まれます。反発が続くかは、8月4日の1Q決算で通期見通しの確度が高まるかに左右されます。

米関税1兆3,800億円が26年3月期の利益を圧迫

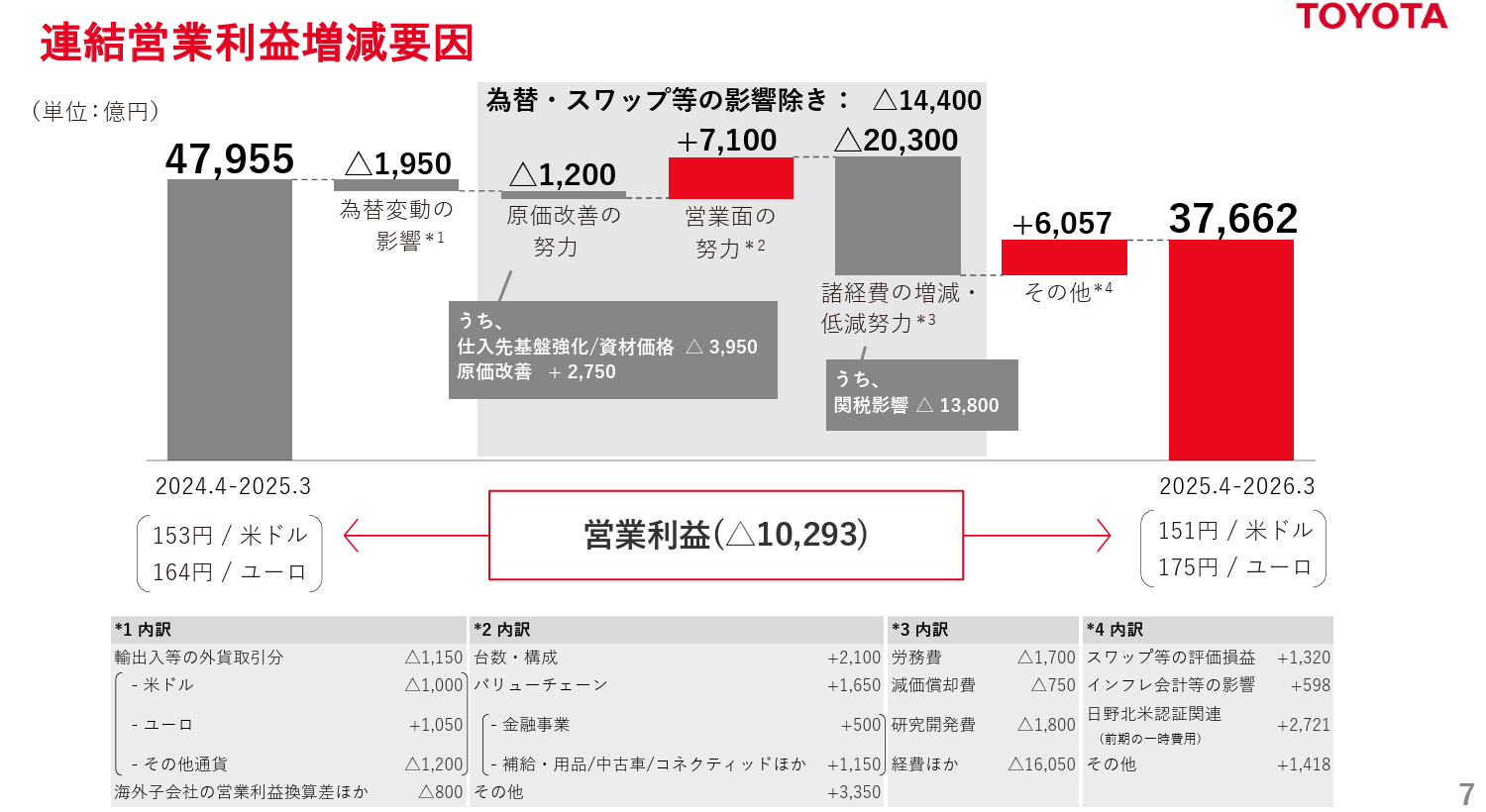

トヨタが発表した26年3月期決算で、米国の関税政策による営業利益の押し下げ額は1兆3,800億円でした。販売台数や価格改定など営業面の努力が+7,100億円寄与したものの、関税を含む諸経費の増加を吸収しきれず、営業利益は前期比△21.5%となりました。

自動車関税は2025年9月16日に27.5%から15%へ下がりましたが、27年3月期は通年適用される前提です。関税は継続コストと捉え、8月4日の1Qでは値上げ、現地生産、原価改善による吸収額を確認します。

円安は追い風だが7月末の急反転で前提が揺れる

トヨタは為替感応度が大きく、対ドルで1円の円安が営業利益を約500億円押し上げます。26年3月期は為替変動が△1,950億円のマイナス寄与でした。

7月にはドル円が一時164円近くまで上昇し、会社前提の1ドル=150円を大幅に上回りました。しかし7月30日の海外市場では、円買い介入とみられる動きを受けて一時158円台まで円高が進み、7月31日朝は159円台で推移しています。

1Q期間の平均レートが150円を上回っていれば業績には上振れ余地がありますが、足元の急反転が続けば、2Q以降の追い風は弱まります。決算では期中平均レートと会社の為替前提が修正されるかを確認してください。

27年3月期営業利益3兆円見通し|8月4日に進捗を確認

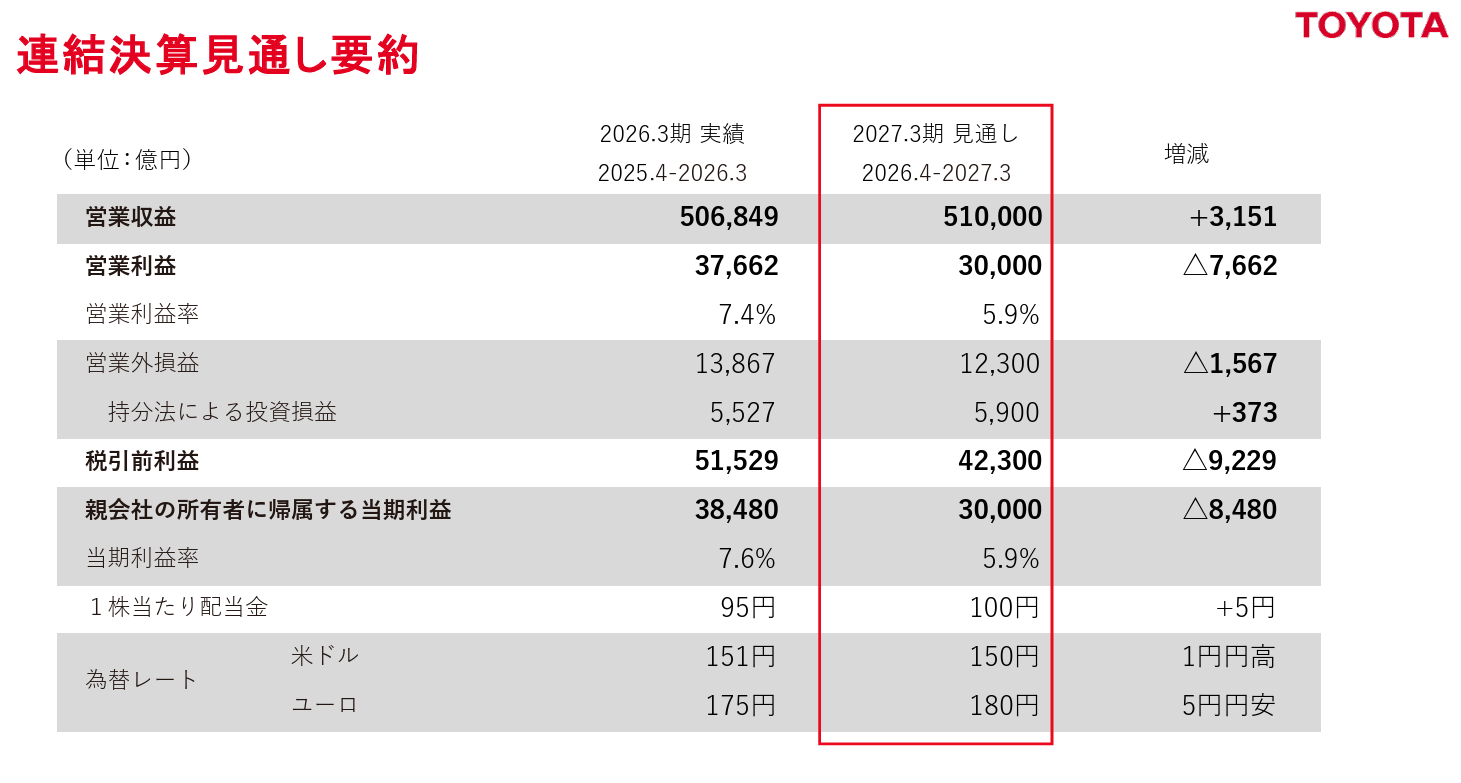

27年3月期の連結営業利益見通しは3兆円(前期比△20.3%)です。3期連続減益を示す慎重な計画となり、株価下落の引き金になりました。

営業収益は51兆円(前期比+0.6%)、税引前利益は4兆2,300億円(同△17.9%)、親会社所有者帰属当期利益は3兆円(同△22.0%)を見込みます。

1Qでは3兆円計画の進捗率と通期見通しの修正有無が重要です。利益が強くても円安効果が中心なら、通期の上方修正へ直結しない点には注意が必要です。

トヨタの26年3月期決算の数字|3期連続減益見通しの中身を読み解く

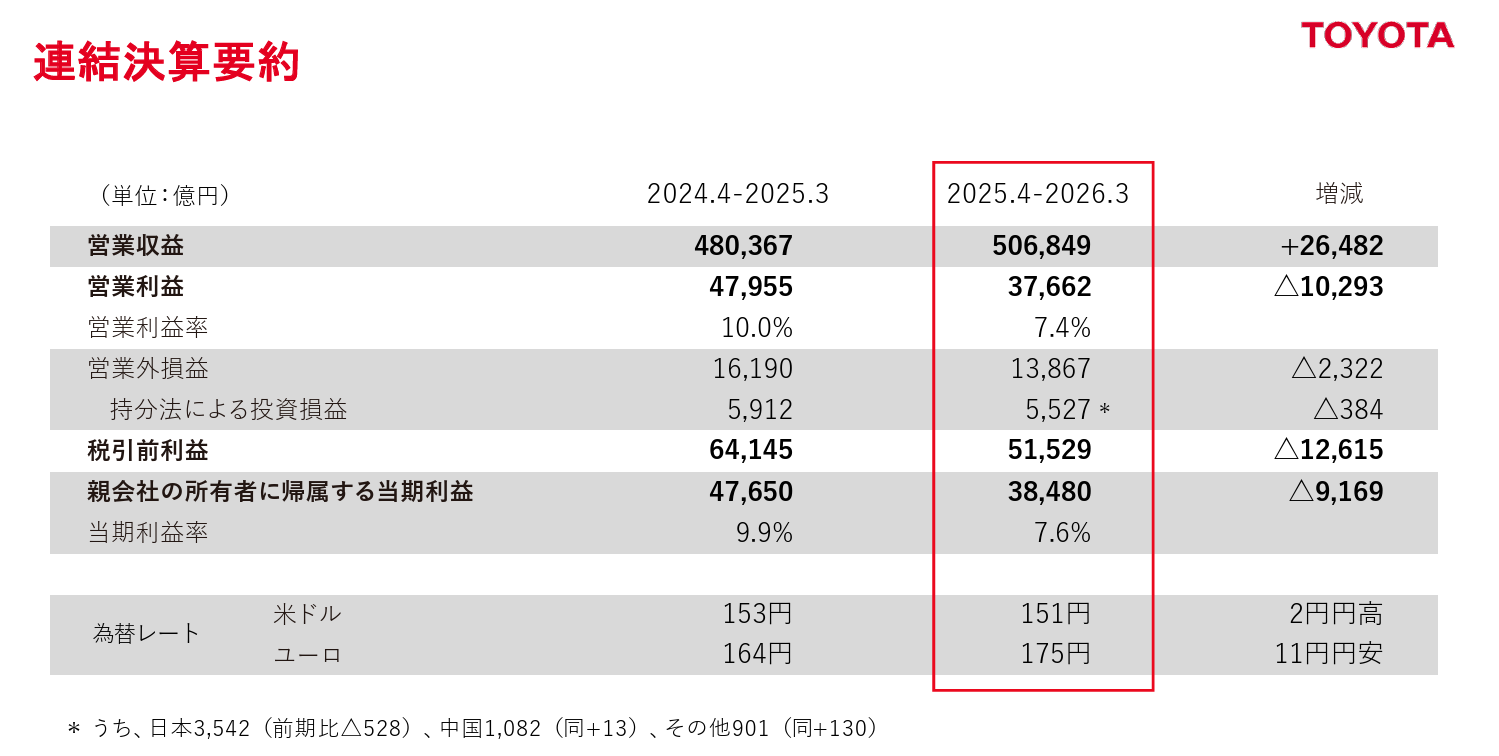

2026年5月8日に発表された通期決算は、売上高こそ過去最高を更新しましたが、営業利益は前期比△21.5%の3兆7,662億円で着地し、27年3月期見通しを含めると3期連続の減益となる流れです。

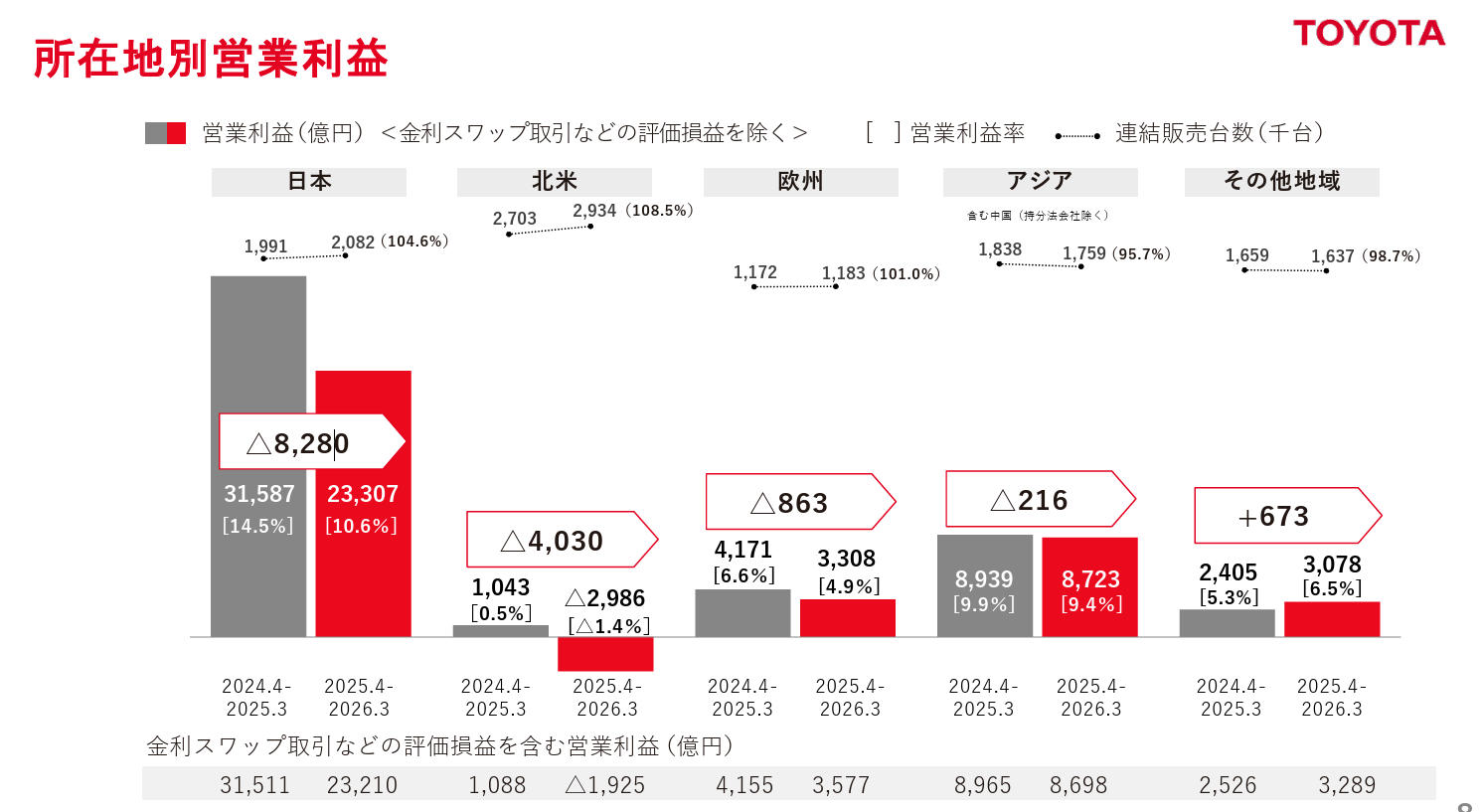

地域別では北米が営業損失に転落した一方、金融事業が前年比+24.6%増益となり全体を下支えしました。世界販売は959.5万台で同+2.5%と底堅く、販売増でも関税などのコスト増で利益が減る構図が表れています。決算の中身を詳しく見ていきます。

[関連]決算書の読み方を機関投資家がわかりやすく解説!個人投資家が知っておくべき基本とは

売上高50兆6,849億円で過去最高|営業利益は前期比△21.5%

26年3月期の連結営業収益は50兆6,849億円(前期比+5.5%)と過去最高を更新しました。一方、営業利益は3兆7,662億円(同△21.5%)、親会社所有者帰属当期利益は3兆8,480億円(同△19.2%)でした。

営業面の努力が+7,100億円寄与した一方、為替変動は△1,950億円、諸経費の増減と低減努力は△2兆300億円でした。

連結販売は959.5万台(前期比+2.5%)へ増え、営業キャッシュフローも5兆4,729億円へ拡大しました。減益でも販売力と資金創出力は維持しています。

北米事業が1,925億円の営業赤字に転落|関税負担が直撃

地域別では、北米事業が1,925億円の営業損失に転落しました。前期から3,013億円悪化し、主力市場の採算低下が全社利益を押し下げています。

営業収益は21兆796億円(前期比+9.2%)と1兆7,793億円増収しましたが、関税負担を含む諸経費の増加が利益を完全に飲み込んだ形です。

北米の販売台数は151.6万台(前期比+4.3%)へ増えました。増収・増販でも赤字となったため、1Qでは関税負担と1台当たり採算の改善が焦点です。

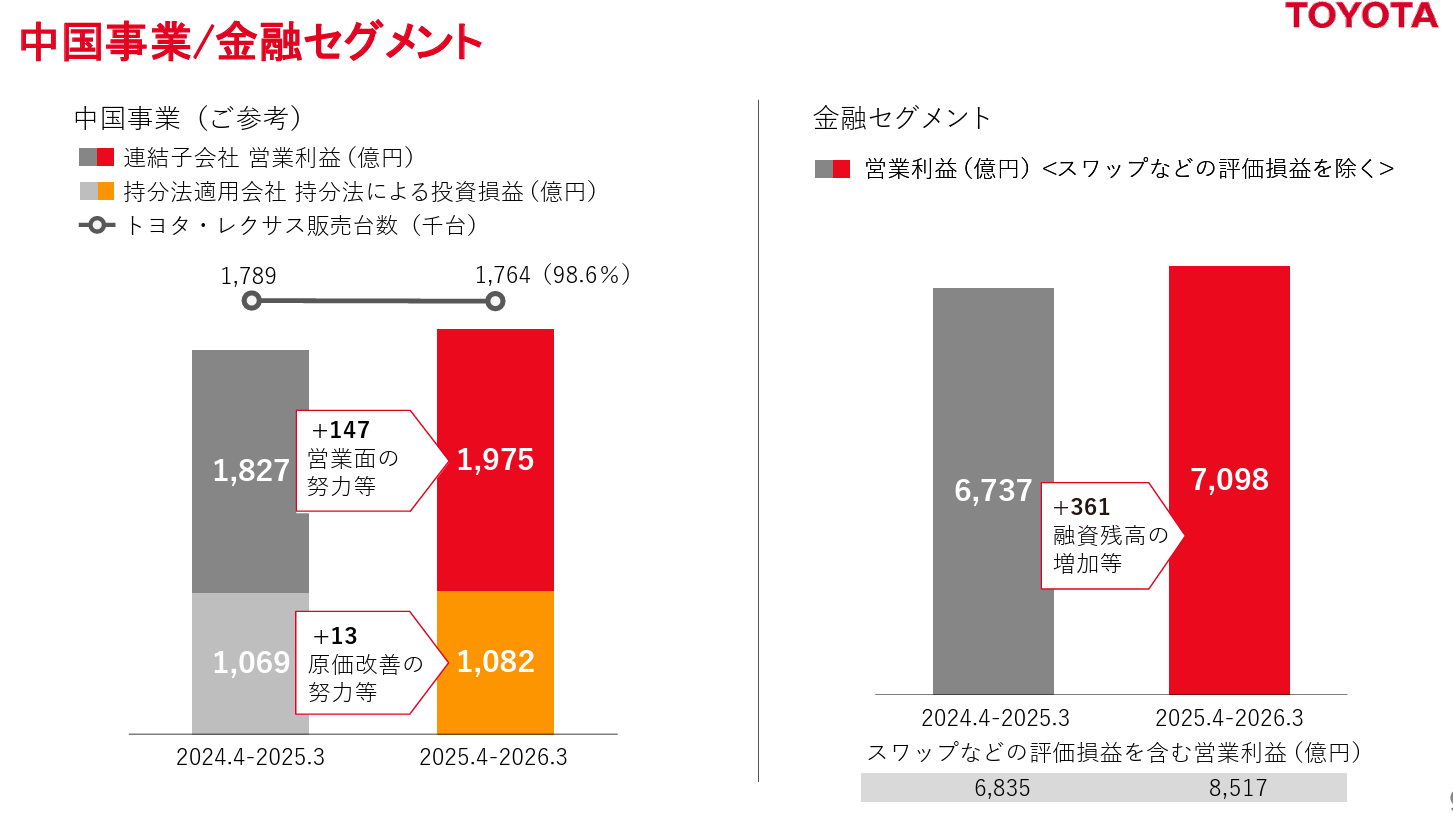

金融セグメントが営業益8,517億円で前期比+24.6%増益と下支え

自動車事業が苦戦する一方、金融セグメントは営業利益8,517億円(前期比+24.6%)と増益し、全社利益を下支えしました。

増益の主因は米国の販売金融子会社における金利スワップの評価益です。本業の貸出収益に加え、金融市場の変動も利益へ影響しました。

自動車事業は営業収益45兆4,177億円(同+5.1%)に対し、営業利益2兆7,770億円(同△29.5%)でした。金融の増益だけでなく、自動車本体の採算回復を確認する必要があります。

トヨタの今後の株価シナリオ|強気・中立・弱気で見通す

トヨタ株の今後を、27年3月期第1四半期決算と最新BPS3,062.82円を基準に、強気・中立・弱気の3シナリオで整理します。株価レンジは目標株価ではなく、PBRごとの評価水準を確認するための目安です。

強気はPBR1.1〜1.2倍、中立は0.9〜1.1倍、弱気は0.8〜0.9倍を当てはめます。7月30日終値3,126円はPBR1.02倍にあたり、すでに中立レンジの中央付近まで戻りました。

現在は「底値買い」の局面より、3兆円の営業利益計画が上振れるかを見極める局面です。8月4日の決算内容に応じて、どのレンジへ移るかを判断します。

強気シナリオ|3,370〜3,675円

強気シナリオはPBR1.1〜1.2倍にあたる3,370〜3,675円です。1Qで円安効果だけに頼らず、値上げや原価改善による関税吸収が進み、営業利益3兆円計画に上振れ余地が見えれば、このレンジが意識されます。

上半期のHEV販売が前年同期比+4.4%と伸び、中国の落ち込みを北米や国内で補えるかも条件です。通期見通しの上方修正に加え、27年3月期100円配当が維持されれば、2月高値4,000円との距離を縮める展開が想定されます。

ただし3,675円でも年初来高値4,000円には届きません。関税負担が続く以上、単なる円安だけで過去の評価へ戻るのではなく、利益率の改善を伴う必要があります。

[関連]トランプ相互関税違憲判決の日本株への影響とは?中間選挙に向け関税引き下げ余地も

中立シナリオ|2,755〜3,370円

中立シナリオはPBR0.9〜1.1倍にあたる2,755〜3,370円です。1Qが会社計画の範囲内で、通期営業利益3兆円と年間100円配当が据え置かれる場合を想定します。

7月30日終値3,126円はこのレンジ内にあり、PBR1倍の3,063円をやや上回ります。世界販売が前年割れでも、北米のHEV需要や国内販売が支えとなり、利益見通しが崩れなければ大幅な評価修正は起こりにくいでしょう。

反面、3,300円台では配当利回りが3%前後まで低下します。増益転換が見えないままでは上値を追う根拠が弱く、決算ごとに2,700円台から3,300円台を往来する可能性があります。

[関連]円安・円高とは?仕組みから生活・投資への影響まで初心者向けに徹底解説

弱気シナリオ|2,450〜2,755円

弱気シナリオはPBR0.8〜0.9倍にあたる2,450〜2,755円です。中国販売の減少、中東向け輸出の停滞、関税負担が重なり、通期利益が下方修正される場合を想定します。

7月末にドル円が急反転したため、円安による利益上振れ期待が後退する展開にも注意が必要です。円高が続き、1Qの利益が為替効果中心だったと判明すれば、株価は6月安値2,686円を再び試す可能性があります。

PBR0.85倍の2,603円は絶対的な下値ではありません。業績悪化が深まれば0.8倍前後まで評価が低下する余地があり、2,603円だけを機械的な買い水準と決めない姿勢が必要です。

[関連]ホンダ(7267)がEV戦略を見直し!業績回復見通しと株価への影響を徹底分析

トヨタの収益力|関税影響と本業の改善を分けて読む

26年3月期の営業利益は前期比△21.5%でしたが、減益額のすべてが販売競争力の低下によるものではありません。米関税、為替、研究開発費、労務費などを分けて見ると、本業の改善と外部コストが同時に進んだ決算でした。

ただし、関税は27年3月期も続くため、単純に足し戻した利益を「正常利益」とみなすのは危険です。重要なのは、値上げ、原価改善、バリューチェーン収益、HEV販売の伸びが、継続する関税負担をどこまで埋められるかです。

ここでは関税前利益の機械的な試算を示したうえで、その数字を過大評価しないための注意点と、実際に確認できる改善指標を整理します。

関税影響を除くと5.15兆円|正常利益とは断定できない

26年3月期の営業利益3兆7,662億円に、米関税影響額1兆3,800億円を機械的に戻すと、関税前の営業利益は約5兆1,500億円です。前期実績4兆7,956億円を上回ります。

ただし5.15兆円は実現利益でも将来予想でもありません。関税がなければ値上げや販売構成も変わり得ます。「関税が消えれば5兆円へ戻る」と投資判断へ使うのは適切ではありません。

投資家が見るべき数字は、営業面の努力+7,100億円が27年3月期も続くかです。1Qで価格改定、販売構成、バリューチェーン収益の寄与が増えれば、3兆円計画の上振れを裏付ける材料になります。

損益分岐台数の改善が示す体質強化の進捗

トヨタは26年3月期の決算説明で損益分岐台数の引き下げを全社目標に掲げました。人や将来技術への投資が増えるなか、販売台数が伸びなくても利益を確保できる体質へ変えられるかが課題です。

会社は固定費の見直し、原価改善、生産性向上を全地域・本部・カンパニーで進める方針です。上半期の世界販売が△2.9%でも利益進捗が計画線を上回れば、損益分岐台数引き下げの効果が出始めたと評価できます。

反対に、円安にもかかわらず営業利益率が低下すれば、関税と固定費の吸収が進んでいないサインです。1Qでは利益額だけでなく、営業利益率と増減要因を前年同期と比べてください。

[関連]損益分岐点とは?赤字と黒字の「境界線」を見極める計算式と分析の基礎

上半期HEV販売は+4.4%|電動車全体も+9.1%

2026年1〜6月のHEV世界販売は233万877台(前年同期比+4.4%)でした。BEVは19万3,172台(同+135.3%)、電動車全体は270万7,302台(同+9.1%)です。

さらにトヨタは7月7日、米テキサス州サンアントニオ工場へ36億ドルを投じ、第2組立ラインを新設すると発表しました。2030年の稼働後はタコマを生産し、年間能力を約15万台増やす計画です。

現地生産の拡大は需要取り込みだけでなく、関税と地政学リスクを抑える狙いがあります。ただし投資負担は先に発生するため、販売増と関税軽減で回収できるかを中長期で見極める必要があります。

株価の推移とバリュエーション|割安か割高かを判定

7月30日終値3,126円は、年初来安値2,686円から16.4%上昇した一方、年初来高値4,000円からは21.9%低い水準です。予想PERは13.58倍、実績PBRは1.02倍、予想配当利回りは3.20%、時価総額は約45.6兆円となっています。

6月のPBR0.9倍割れからは評価が戻っており、現在を「極端な割安」とは判断しにくくなりました。ただし、同業他社と比べて利益の安定性が高く、100円配当も計画しているため、PBR1倍前後には一定の下値支持が見込まれます。

[関連]PBR(株価純資産倍率)とは?業種別の目安や計算式、投資での活用術をプロが解説!

PER13.58倍・PBR1.02倍|極端な割安圏は脱した

7月30日時点のトヨタは、予想PER13.58倍、実績PBR1.02倍、予想配当利回り3.20%です。ホンダやスズキと比べると、PER・PBR・利回りのすべてが最も低いわけではありません。

| 銘柄 | 予想PER | 実績PBR | 予想配当利回り |

|---|---|---|---|

| トヨタ | 13.58倍 | 1.02倍 | 3.20% |

| ホンダ | 25.00倍 | 0.55倍 | 4.19% |

| スズキ | 10.93倍 | 1.23倍 | 2.37% |

ホンダは前期赤字の影響で予想PERが高く、単純比較には限界があります。トヨタの現在値は割高ではありませんが、通期減益を踏まえれば割安感だけで上値を追える水準でもありません。1Qの利益進捗と利益率が評価を左右します。

PBR1倍は3,063円|0.85倍の2,603円は下値保証ではない

26年3月期のBPSは3,062.82円です。PBR1倍は3,063円、0.9倍は2,757円、0.85倍は2,603円、0.8倍は2,450円に相当します。7月30日終値はPBR1倍を2.1%上回る位置です。

PBR0.85倍の2,603円は現在値から16.7%低く、弱気シナリオの一つの節目です。ただし、PBR低下に純資産の減少は必要ありません。BPSが変わらなくても株価が下がればPBRは低下します。

2,603円は「割れば異常」ではなく、業績悪化時には通過し得る価格です。関税・中国販売・為替が同時に悪化すれば、PBR0.8倍の2,450円前後も検討範囲に入ります。

100円配当の利回りは3.20%|還元は下値を支える

トヨタは26年3月期の年間配当を95円(前期比+5円)とし、27年3月期は100円を計画しています。7月30日終値3,126円に対する予想配当利回りは3.20%です。

利回りはホンダの4.19%を下回りますが、スズキの2.37%を上回ります。減益見通しでも増配を計画している点は評価できますが、配当だけで株価の下落を止められるわけではありません。

8月4日の1Qで通期利益と100円配当が維持されれば、PBR1倍近辺の支持材料になります。反対に利益見通しが下がり、増配の確度まで低下すれば、利回りを根拠にした買いは弱まりやすくなります。

[関連]PER(株価収益率)とは?意味や日本株と米国株における目安、活用方法を徹底解説

トヨタ株で今後注視すべき3つのリスク

トヨタはHEV需要と財務基盤に強みを持つ一方、27年3月期は関税と将来投資の負担で3期連続減益を見込んでいます。株価がPBR1倍まで戻った現在は、強みだけでなく下振れ要因も同じ精度で確認する必要があります。

特にSDV開発投資、中国販売の減少、北米需要への依存は短期で解消しにくい論点です。1Q決算で利益が上振れても、これらの構造的な課題が改善したとは限りません。決算後も地域別の販売と採算を追う必要があります。

SDV・自動運転競争での開発投資負担の増大

自動車業界はSDV(ソフトウェア・ディファインド・ビークル)へ移行中です。車両機能をソフト更新で進化させるため、開発投資が先行します。

テスラや中国勢は車載ソフトの更新速度を競争力につなげており、ハードウェア中心で強みを築いたトヨタも車載OS、AI、自動運転への投資を増やしています。26年3月期は研究開発費の増加が営業利益を1,800億円押し下げました。

成長投資を減らせば短期利益は改善しますが、将来の競争力が弱まります。投資家は費用の大きさだけでなく、SDV搭載車の投入時期、ソフト収益、事故低減など具体的な成果へつながっているかを確認する必要があります。

中国市場でのシェア低下と現地EV勢の攻勢

2026年1〜6月の中国販売は69万4,670台(前年同期比△17.1%)となり、全体の世界販売を押し下げました。BYDなど現地メーカーの価格・電動化競争に加え、ガソリン価格上昇など厳しい市場環境が続いています。

トヨタは現地企業の技術を採り入れ、中国向けEVの開発速度を上げています。ただし、販売回復のために値下げを強めれば、台数が戻っても利益率が低下するおそれがあります。

中東販売も上半期は21.6%減っており、中国だけでなく地域分散にも弱さが出ています。1Qではアジア・その他地域の販売台数と営業利益を分けて確認してください。

北米販売は+0.9%|堅調さが崩れると影響が大きい

2026年1〜6月の北米販売は145万2,343台(前年同期比+0.9%)と、中国や中東が落ち込むなかで全体を支えました。HEVに加え、カムリや4ランナーの需要が堅調に推移しています。

一方、北米が支え役であるほど、雇用悪化や自動車ローン金利の上昇で需要が鈍った場合の影響は大きくなります。販売減と関税負担が重なれば、北米事業の赤字改善が遅れる可能性があります。

北米の販売台数、1台当たり採算、関税吸収の3点をセットで見る必要があります。台数が維持されても値下げで採算が悪化していれば、株価の回復材料にはなりません。

まとめ|トヨタ株は底値圏を離れ8月4日の1Q決算待ち

トヨタ株は2026年6月24日の年初来安値2,686円から反発し、7月30日は3,126円で取引を終えました。安値から16.4%戻した一方、2月高値4,000円からは21.9%低く、本格回復を確認できる段階ではありません。

7月30日時点の予想PERは13.58倍、実績PBRは1.02倍、予想配当利回りは3.20%です。6月の極端な割安圏は脱しており、現在値は通期営業利益3兆円を前提とした中立評価に近いと判断します。

上半期の世界販売は△2.9%でしたが、HEV販売は+4.4%、電動車全体は+9.1%と伸びました。北米と国内が支える一方、中国は△17.1%、中東は△21.6%で、地域ごとの強弱が鮮明です。

8月4日の1Q決算では、関税を値上げや原価改善で吸収できているか、円安効果を除いても利益率が改善したか、通期3兆円と100円配当が維持・修正されるかを確認してください。

強気3,370〜3,675円、中立2,755〜3,370円、弱気2,450〜2,755円を目安とします。PBR0.85倍の2,603円は下値保証ではないため、決算後の業績条件と合わせて投資判断を行う必要があります。

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

日本投資機構株式会社 証券アナリスト(CMA) テクニカルアナリスト(CMTA®)

総合鉄鋼メーカーに勤務していた経験を活かした、鉄鋼・自動車市場の分析及び情報収集を得意とし、データの集計・分析に基づいた統計学により銘柄の選定を行う希少なデータアナリスト。AIに関する資格も有しておりデータサイエンティストとしても活躍の場を拡げている。