金価格の上昇が止まりません。2026年7月時点で国内の金小売価格は1gあたり2万3,000〜2万4,000円前後。2020年のコロナ禍で6,000円ほどだったことを思えば、わずか数年で約4倍です。この高値を横目に、少額から金を買い増せる純金積立への関心が急速に高まっています。

とはいえ「手数料が高い」「やめとけと言われた」「NISAは使えるの?」と、始める前の疑問は尽きません。この記事では純金積立の仕組みからメリット・デメリット、税金、証券会社の選び方までを一気に整理し、「高値圏の今から始めていいのか」にも踏み込みます。

純金積立とは|毎月一定額で金をコツコツ買う投資

純金積立とは、毎月決まった金額または量の金(ゴールド)を自動で買い付け、コツコツ積み上げていく投資方法です。金地金(インゴット)を一度にまとめて買うのと違い、月1,000円ほどの少額から始められます。

買った金は証券会社や貴金属会社が保管してくれるため、自宅で保管する手間や盗難リスクもありません。投資初心者が実物資産の金を持つ入り口として、もっとも取り組みやすい方法です。

純金積立の仕組み|1,000円から金を自動で買い付ける

純金積立の中身はシンプルです。金融機関に口座を開き、毎月の積立額を設定すると、あとは決まった日に自動で金が買い付けられます。多くの会社が月1,000円や3,000円といった少額からスタートでき、銀行口座やクレジットカードからの自動引き落としに対応しています。一度設定すれば手間はかかりません。

貯まった金は、そのまま金地金や金貨として現物で引き出すこともできますし、売却して現金に戻すこともできます。ボーナス月にまとめて買い増す「スポット購入」を使える会社も多く、無理のないペースで金を増やせるのが特徴です。

定額積立と定量積立の違い|初心者は定額がおすすめ

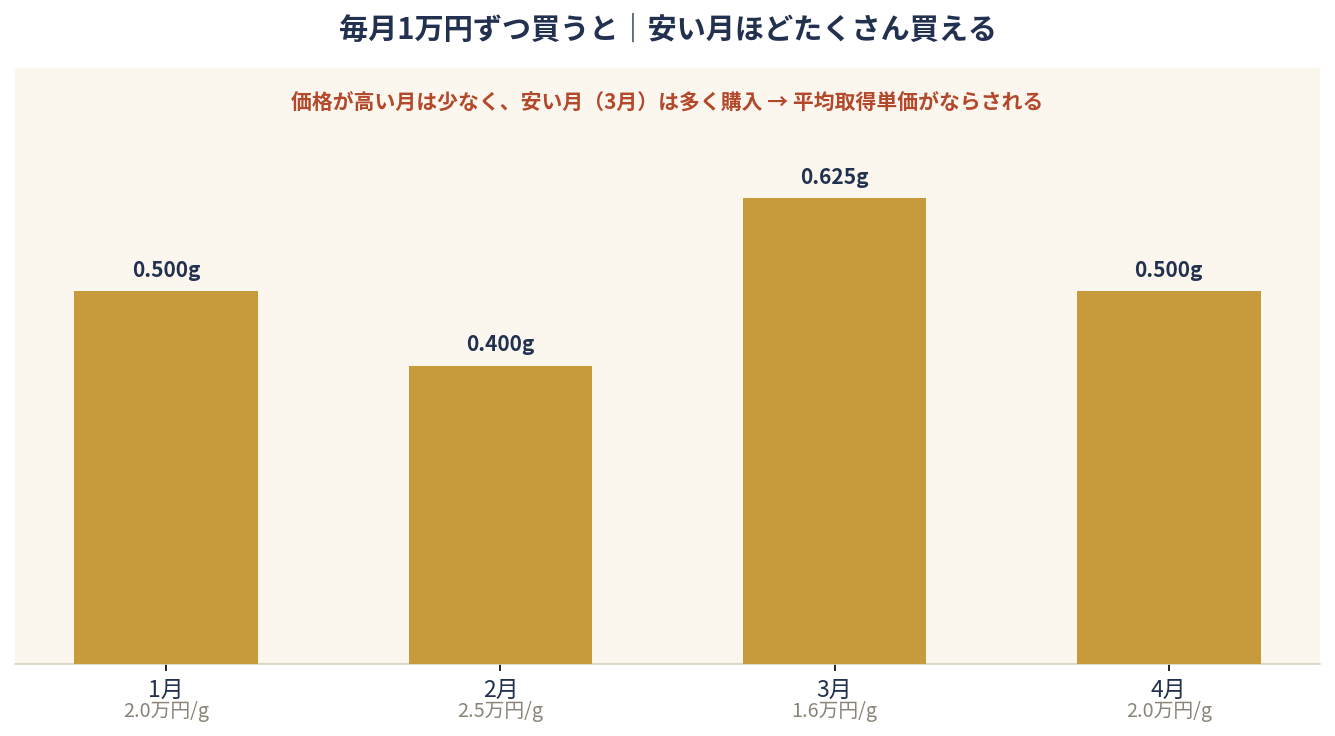

買い方には「定額積立」と「定量積立」の2種類があります。定額積立は毎月決まった金額分の金を買う方法で、価格が高い月は少なく、安い月は多く買います。定量積立は毎月決まったグラム数を買う方法で、価格が高い月ほど支払額が増えます。

多くの会社が採用しているのは定額積立です。予算が読みやすく、次に説明するドルコスト平均法の効果も得やすいためです。目標の保有量まで確実に積み上げたい人は定量積立という選び方もありますが、初心者はまず定額から始めるのが無難です。

ドルコスト平均法で高値づかみを避けられる

純金積立の心臓部がドルコスト平均法です。これは、毎月同じ金額を投じ続けることで、1gあたりの平均購入単価をならしていく買い方を指します。価格が高いときは自然と少ししか買わず、安いときは多く買うため、たまたま高値で一括購入してしまう「高値づかみ」を避けやすくなります。金のように値動きの大きい資産では、この効果がとくに効いてきます。買うタイミングを毎回悩まなくていいのも、忙しい人には大きな利点です。

[関連]ドルコスト平均法とは?メリット・デメリットやシミュレーション結果を解説

なぜ今、純金積立に資金が集まるのか|2026年の金価格

純金積立がこれほど注目される背景には、金価格そのものの歴史的な上昇があります。ここでは2026年の相場状況と、価格を押し上げている要因を整理します。そのうえで、投資助言会社の目線から「高値圏の今、始めていいのか」という一番悩ましい問いにも答えます。

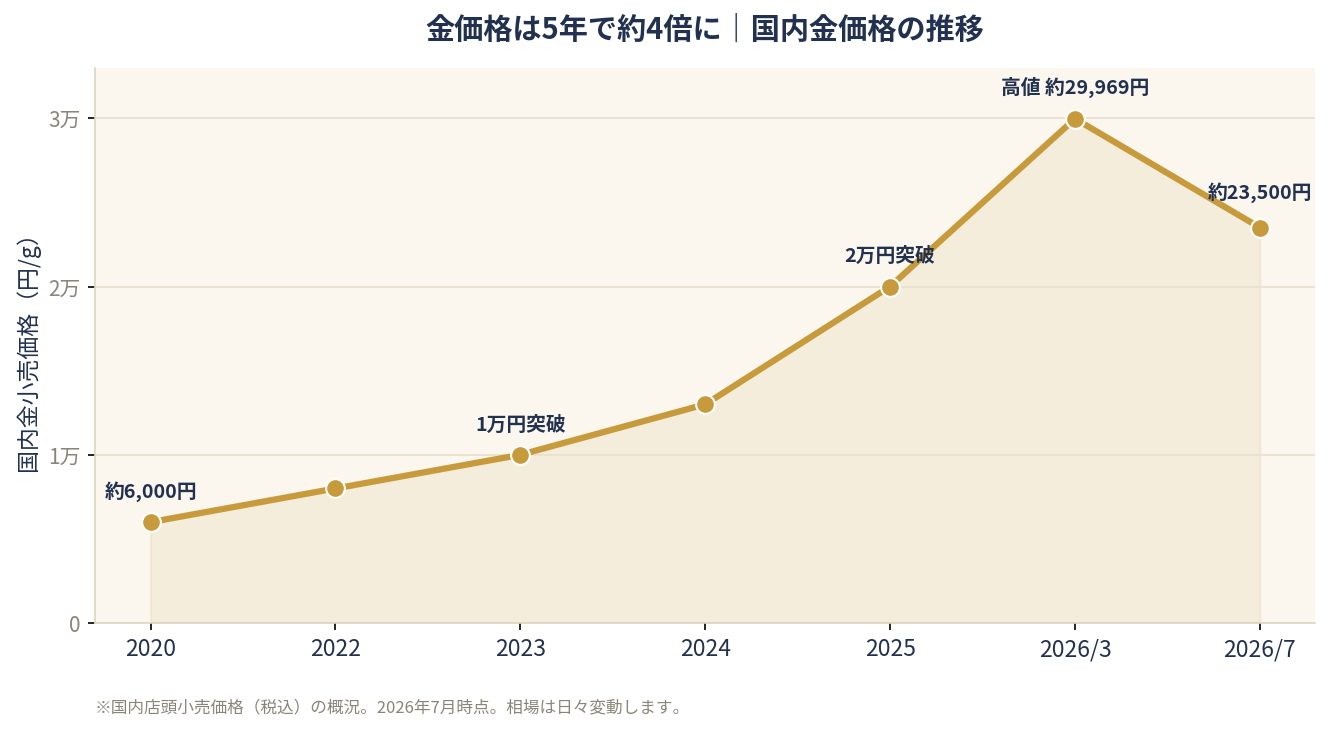

金価格は1g約2万3,000円|6年で4倍に迫る上昇

国内の金価格は、2020年代を通じてはっきりとした右肩上がりです。コロナ禍の2020年に1gあたり約6,000円だった小売価格は、2023年に初めて1万円を突破し、2025年には2万円台へ乗せました。

さらに2026年1月には一時3万円を突破し、1gあたり3万248円の史上最高値をつけました。その後は国際価格の下落や利益確定売りで調整し、2026年7月時点では2万3,000〜2万4,000円台で推移しています。約6年で約4倍という上昇です。相場は日々動くため、始める前に最新価格の確認は欠かせません。

中央銀行の金買いと有事・インフレが価格を支える

金がここまで買われる理由は、大きく3つあります。

1つ目は世界の中央銀行による金の買い増しです。ドルに偏った準備資産を分散する動きが続いています。

2つ目はインフレへの備えです。通貨の価値が目減りする局面で、金は価値の保存先として選ばれます。

3つ目が地政学リスクで、ウクライナ情勢や中東の緊張が高まるたびに「安全資産」として資金が向かいます。

加えて日本では1ドル162円前後という歴史的な円安が、円換算の金価格を強力に下支えしています。

[関連]円安・円高とは?仕組みから生活・投資への影響まで初心者向けに徹底解説

今後の見方|高値圏の今から始めるべきか

結論から言えば、一括ではなく積立でなら、高値圏でも始める意味はあります。理由は2つです。まず、今が天井かどうかは誰にもわかりません。一時3万円を超えた金が、円安と中央銀行の需要を背景にさらに上を目指す可能性は十分あります。

次に、純金積立はドルコスト平均法で買い付けるため、仮にここから下げても安い価格で拾い直せます。むしろ怖いのは、高値だからと一括でまとめて買うことです。金は資産全体の1〜2割程度に収める前提で、値動きに一喜一憂しない金額から始める。これが高値圏での現実的な入り方です。

純金積立のメリット|少額・分散・実物資産の強み

純金積立の魅力は、少額で実物資産を持てる手軽さだけではありません。株式とは値動きの性質が異なるため、資産の分散先としても働きます。代表的なメリットを3つに整理します。

少額から実物資産の金を持てる

金地金をまとめて買おうとすると、5g・10gでも十数万〜二十数万円の資金が必要です。純金積立なら月1,000円ほどから、同じ金を少しずつ持てます。まとまった元手がなくても始められ、生活を圧迫しない金額でコツコツ積み上げられるのが強みです。貯まった金は現物で引き出せるので、「紙の上の資産」ではなく本物の金を手元に残せます。

[関連]【100円から】少額投資のおすすめ6選|初心者向けの始め方を比較解説

有事やインフレに強い「安全資産」になる

金は、企業の業績や国の信用に価値が左右されない実物資産です。株式は発行企業が倒産すれば価値を失いますが、金そのものには世界中で通用する価値があります。戦争や金融不安といった「有事」の局面で買われやすいのはこのためです。

また、物価が上がって通貨の価値が下がるインフレ時にも、金は価値を保ちやすい。株式や預金に偏ったポートフォリオに金を少し混ぜておくと、相場が荒れたときの下支えになります。

貯まれば金地金や金貨で引き出せる

純金積立で積み上げた金は、一定量に達すると金地金(インゴット)や金貨として現物で受け取れます。投資信託やETF経由の金投資では、値上がり益は狙えても金そのものは手元に来ません。現物を持てるのは純金積立ならではの利点です。

ただし現物の引き出しには本数ごとに手数料がかかることが多く、少量だと割高になります。現物にこだわるかどうかは、あらかじめ決めておくと選ぶ会社が絞れます。

純金積立のデメリット|やめとけと言われる理由

「純金積立はやめとけ」という声があるのも事実です。その多くは、金という資産の性質とコスト構造を知らずに始めた人の後悔です。デメリットを正しく理解しておけば、想定外の不満は避けられます。

手数料が株式投資より高い

最大の弱点はコストです。純金積立には年会費・購入手数料・スプレッドという3つの費用がかかります。国内株式は売買手数料が無料の証券会社が増えていますが、純金積立では買うたびに数%程度の購入手数料がかかることが珍しくありません。

長く積み立てるほど、この差はじわじわ効いてきます。だからこそ、コストの低い会社を最初に選ぶことが何より大切です。費用の内訳は後の章で詳しく見ていきます。

利息や配当がつかない

株式なら配当金、債券なら利息と、保有しているだけで受け取れる収益(インカムゲイン)があります。ところが金は、持っているだけでは1円も生みません。

利益を得るには、買ったときより高い価格で売る値上がり益(キャピタルゲイン)を狙うしかありません。長期でじっくり資産を守る目的には向きますが、「配当でお小遣いを」という使い方はできない点は押さえておきましょう。

原則としてNISAの対象外

金の現物を買う純金積立は、原則としてNISA(少額投資非課税制度)の対象外です。NISAは投資で得た利益にかかる約20%の税金が非課税になる制度ですが、これは主に株式や投資信託が対象です。

どうしてもNISAの非課税メリットを使いたい場合は、金価格に連動する投資信託や金ETFを選ぶという手があります。「現物を持ちたいのか」「非課税で効率よく増やしたいのか」で、選ぶ商品が変わってきます。

純金積立の手数料とコスト|3つの費用を押さえる

純金積立のコストは、大きく年会費・購入手数料・スプレッドの3つに分かれます。ここを理解しておくと、会社選びで失敗しません。

年会費・購入手数料・スプレッドの内訳

1つ目の年会費は、サービスを使うために年1回かかる費用です。ネット証券では無料のところが増えています。

2つ目の購入手数料は、金を買うたびに「購入額×数%」でかかる費用です。会社によって差が大きく、積立額に応じて料率が変わることもあります。

3つ目のスプレッドは、金を買う価格(売値)と売る価格(買値)の差のことです。たとえば買値が1gあたり2万3,000円、売値が2万2,900円なら、その差100円がスプレッドで、実質的な負担になります。

金価格がこのスプレッド分を超えて上がらないと、利益は出ません。この3つを合計した「実質コスト」で会社を比べるのが正解です。

保管方法は「特定保管」を選ぶと安心|破綻時に金が戻るか

見落とされがちですが、純金積立を選ぶうえで手数料と同じくらい大事なのが保管方法です。運営会社が万一破綻したとき、あなたの金が戻ってくるかどうかがここで決まります。

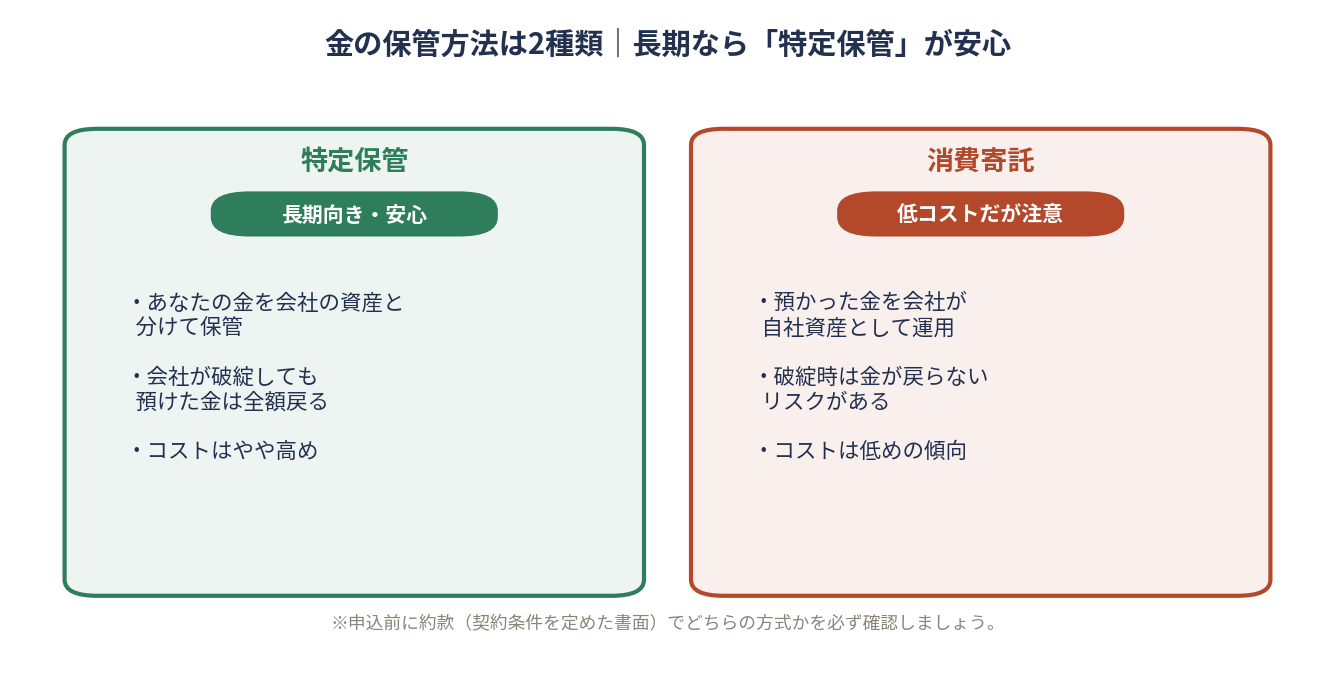

特定保管と消費寄託の違い

保管方法には特定保管と消費寄託の2種類があります。特定保管は、あなたの金を会社の資産と分けて保管する方法です。会社が破綻しても、預けた金はそのまま返ってきます。

一方の消費寄託は、会社が預かった金をいったん自社の資産として運用に回す方法です。そのぶんコストが低い傾向がありますが、破綻時には金が全額は戻らないリスクがあります。長く積み立てるなら、多少コストがかかっても特定保管を選べる会社が安心です。申し込み前に、約款(契約条件を定めた書面)でどちらの方式かを必ず確認してください。

純金積立の税金|売却益は原則「譲渡所得」

利益が出たときの税金も、始める前に知っておきたいポイントです。純金積立で買った金を売って得た利益は、原則として譲渡所得として扱われます(投資信託やETF経由の金は課税の仕組みが異なります)。

譲渡所得の特別控除と保有5年超の優遇

個人が純金積立の金を売って利益が出た場合、それは給与などと合算して課税される譲渡所得になります。うれしいのは、年間50万円の特別控除がある点です。ほかの譲渡益と合わせて年50万円までの利益なら、税金はかかりません。

さらに、保有期間が5年を超えると課税対象の金額が半分になります。長く持つほど税負担が軽くなる仕組みです。売却で損失が出た場合は、ほかの譲渡所得と相殺(損益通算)できるケースもあります。ただし税制は個人の状況で変わり、改正もあります。実際の申告は税理士や税務署に確認するのが確実です。

純金積立ができる金融機関を比較|選び方の3つの軸

純金積立は主要ネット証券と貴金属会社で始められます。会社選びで見るべきは、コストの安さ・保管方法・NISA対応の3つです。代表的な取扱会社の特徴を一覧にまとめました。

| 金融機関 | 特徴 | 向いている人 |

|---|---|---|

| SBI証券 | 純金積立コストが業界最安水準。特定保管に対応し、株や投信も低コスト。 | とにかくコストを抑えたい人 |

| 楽天証券 | 楽天カード決済でポイントが貯まる。ネット証券の中でスプレッドが低め。 | 楽天経済圏を使っている人 |

| マネックス証券 | 低コストに加え、金の投資信託でNISAを活用しやすい。 | NISAで非課税を狙いたい人 |

| 田中貴金属 | 日本で初めて純金積立を始めた老舗。現物の引き出しや店舗対応に強い。 | 現物の金にこだわりたい人 |

| 三菱マテリアル | 大手地金メーカー直営。純金ファンドなど商品も豊富。 | 地金メーカーの安心感を重視する人 |

コスト重視ならSBI証券や楽天証券、NISAで金投信を組み合わせたいならマネックス証券、現物にこだわるなら老舗の田中貴金属、という選び分けになります。手数料や取扱条件は変わることがあるため、申し込み前に各社の公式サイトで最新の内容を確認してください。

純金積立の手数料を主要5社で比較|年間コストで見る

会社選びで迷ったら、費用は「年間いくらかかるか」で並べると一目でわかります。純金積立のコストは年会費・購入手数料・スプレッドの3つに分かれ、これを合計した実質負担で比べるのが正解です。ここでは主要5社について、月5,000円を積み立てた場合の年間コストを軸に整理しました。傾向ははっきりしていて、ネット証券が地金メーカーより安いと出ています。

| 金融機関 | 年会費 | 購入手数料 | スプレッド(1g) | 年間コスト(月5,000円) | NISA |

|---|---|---|---|---|---|

| 楽天証券 | 0円 | 1.65% | 78円 | 約1,458円 | 金投信で対応 |

| マネックス証券 | 0円 | 1.65% | 111円 | 約1,656円 | 金投信で対応(dカード積立が有利) |

| SBI証券 | 0円 | 1.65% | 140円 | 約1,830円 | 金投信で対応 |

| 三菱マテリアル | 880円 | 2.60〜3.10% | 346円 | 約4,816円 | 対象外 |

| 田中貴金属 | 1,100円 | 1.60〜2.80% | 357円 | 約4,922円 | 対象外 |

年間コストで見ると、ネット証券3社は地金メーカー2社のおよそ3分の1です。5年10年と積み上げるほど、この差は評価額にそのまま効いてきます。数値は各社公表をもとにした2026年7月時点の目安(金価格1g1万円・月5,000円積立で試算)で、料率やスプレッドは変動します。申し込み前に各社の公式サイトで最新の条件を確認してください。

純金積立と金ETF・金投資信託の違い|目的で選ぶ

金への投資は純金積立だけではありません。金ETFや金投資信託という選択肢もあります。どれが正解かは、あなたの目的次第です。

現物がほしいなら純金積立、効率なら投信・ETF

最大の分かれ目は「現物の金を手元に持ちたいか」です。純金積立は貯まった金を金地金や金貨で引き出せますが、そのぶん手数料はやや高めです。一方、金ETFや金投資信託は現物を引き出せない代わりに、保有コストが低くNISAも使えます。純粋に値上がり益を狙い、効率よく増やしたいなら投信やETFに分があります。

「有事に本物の金を握っておきたい」という人は純金積立、「金価格の上昇に乗れれば十分」という人は投信・ETF。この基準で選べば迷いません。両方を組み合わせ、コア部分は投信で、一部を現物の純金積立で、という持ち方も現実的です。

純金積立が向いている人・向いていない人

純金積立は、誰にとっても最適な方法というわけではありません。目的やリスク許容度によって、向き不向きがはっきり分かれます。自分がどちら寄りかを先に確認しておくと、純金積立で始めるか、金ETFや投資信託に回すかの判断が早くなります。下の一覧で当てはまる項目が多いほうが、あなたに合った入り方です。

| 向いている人 | 向いていない人 |

|---|---|

| いずれ現物の金を手元に持ちたい | コストを最小限に抑えたい |

| 月1,000円ほどの少額から始めたい | NISAの非課税枠を活かしたい |

| インフレや有事への備えを分散したい | 配当や利息など保有中の収益がほしい |

| 10年以上の長期でコツコツ続けたい | 短期の値幅で利益を狙いたい |

向いていない項目が多い場合は、金ETFやNISA対応の金投資信託が選択肢になります。目的が「値上がり益を効率よく」なら投信・ETF、「現物を手元に」なら純金積立と切り分けてください。

純金積立の始め方|口座開設から積立設定まで

純金積立を始める手順はとても簡単です。大きく3ステップで完了します。

3ステップで積立をスタートする

まず、選んだ金融機関で口座を開設します。ネット証券なら本人確認書類をスマホで撮影して申し込むだけで、最短で当日〜数日で開設できます。次に、純金積立の申し込み画面で毎月の積立額を設定します。月1,000〜3,000円ほどから選べる会社が多く、支払い方法(口座引き落としやクレジットカード)もここで指定します。

最後に、引き落とし口座やカードを登録すれば設定は完了です。あとは毎月自動で金が買い付けられ、マイページで保有量と評価額を確認できます。無理のない金額から始め、慣れてきたら増額を検討するのがおすすめです。

純金積立のよくある質問|やめとけ・税金・引き出し

最後に、純金積立を始める前につまずきやすい疑問をまとめました。とくに多いのが「やめとけと言われる理由」「税金」「現物の引き出し」「価格が下がったとき」「破綻時の資産」の5つです。順番に答えていきます。

まとめ|純金積立は分散の一部として少額から

純金積立は、月1,000円ほどから実物資産の金を積み上げられ、ドルコスト平均法で高値づかみを避けられる投資方法です。手数料が株式より高くNISAは原則使えないという弱点はありますが、有事やインフレに強い金を資産の分散先として持つ意味は大きい。2026年は金が高値圏にありますが、一括ではなく積立でなら、今から少額で始める価値は十分にあります。

大切なのは、金を資産全体の1〜2割にとどめ、値動きに振り回されない金額で続けることです。コストと保管方法を軸に会社を選び、まずは無理のない一歩から始めてみてください。

[関連]分散投資は何銘柄がオススメ?初心者が失敗しないやり方をアナリストが解説

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

日本投資機構株式会社 アナリスト

準大手の証券会社にて資産運用のアドバイザーを務めた後、日本株主力の投資顧問会社の支店長となる。現在は日本投資機構株式会社の筆頭アナリストとして多くのお客様に株式投資の助言を行いつつ、YouTubeチャンネルにも積極的に出演しており、資産運用の重要さを発信している。