三菱UFJフィナンシャル・グループ(8306)は、2026年現在、国内最大のメガバンクとして好調な業績を続けています。3期連続の最高益更新、増配、自社株買いといった株主還元策は、投資家の視線を強く引きつけてきました。

長年の低金利環境からの転換期にあって、三菱UFJがなぜ堅調な業績を保ち続けられるのか、今後数年でどこまで成長できるのか。アナリスト目線で、その背景と未来図を深掘りします。

注目テーマや最新の市場動向を深掘りした、編集部おすすめの記事をお届けします。

-

♛ 01ジャパンディスプレイ(6740)は大化けするか|株価の現状と今後の見通し・買うべきかを解説

-

02オリエンタルランドの株価下落が止まらない理由は!?今後の見通しを徹底解説

-

03【2026年版】テンバガーの急騰候補銘柄と10倍を達成するお宝株の特徴を解説!

三菱UFJの現状と足元業績から見る未来図|最高益更新が続く背景

最高益の更新を重ねる三菱UFJは、日本の金融業界で確固たる地位を築きました。

その背景にあるのは、国内の金利環境の変化を捉えた利ざやの拡大、長年の経営努力による経費効率化、そしてデジタル投資の結実。この3つが複合的に絡み合い、いまの力強い業績を牽引しています。

利ざや拡大と日銀政策の追い風

好調の理由の一つが、日銀の金融政策変更による利ざや拡大の恩恵です。2024年3月にマイナス金利政策が解除されて以降、日銀は段階的に利上げを進め、2025年12月には政策金利を0.75%程度まで引き上げました。

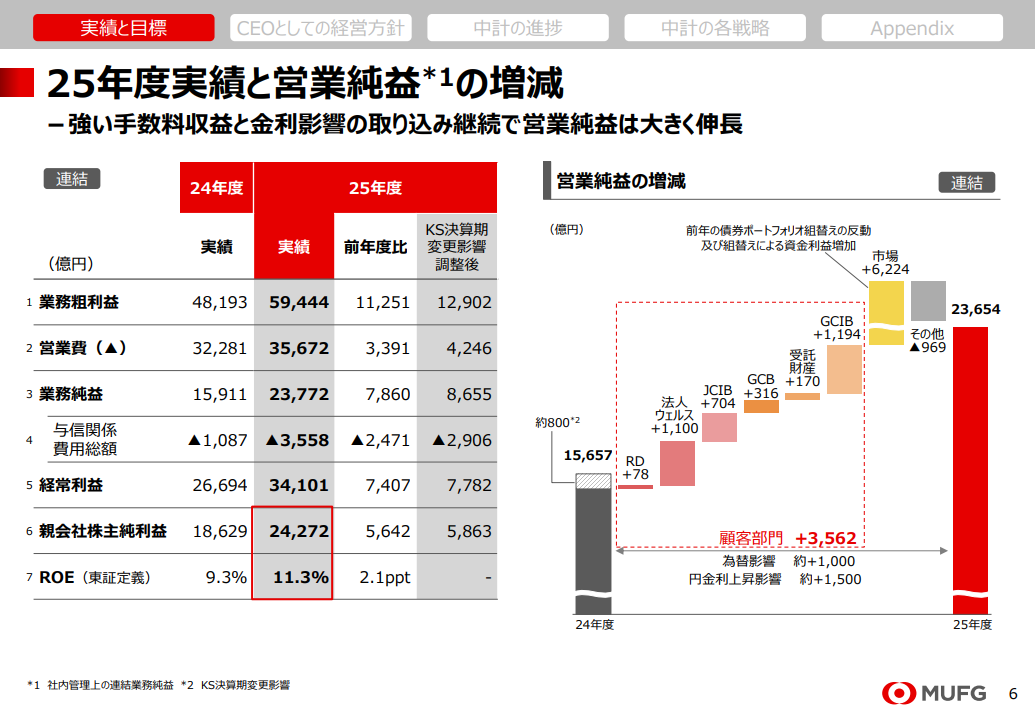

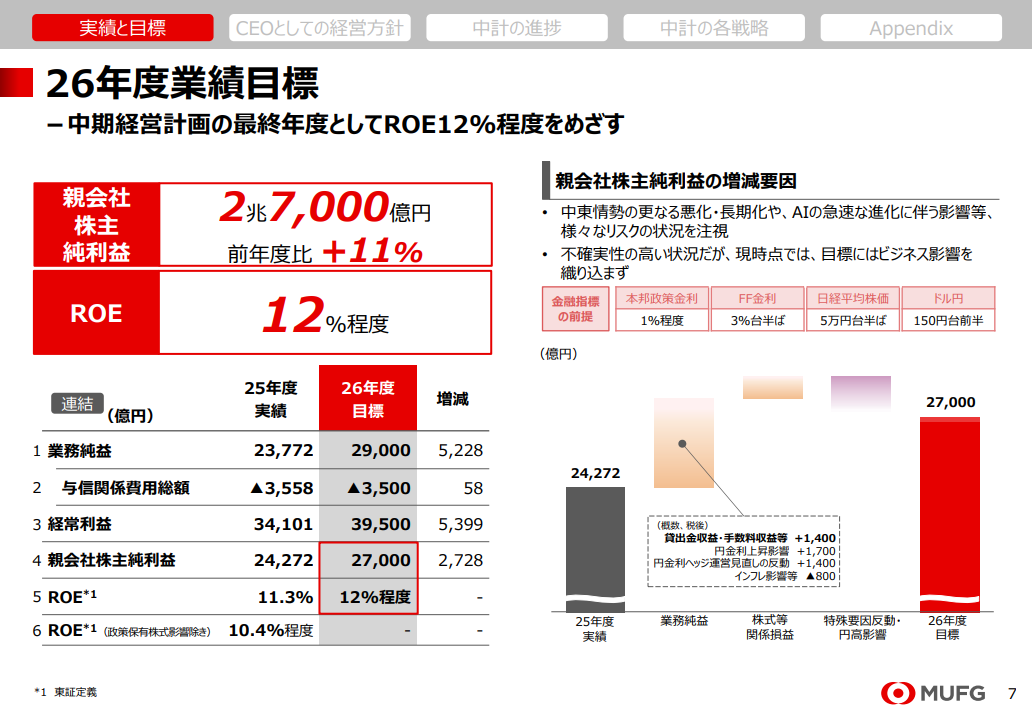

金利の上昇は、銀行の貸出金利と預金金利の差である「利ざや」を押し広げ、三菱UFJの収益を直接押し上げてきました。事実、2026年3月期(2025年度)決算では、円金利の上昇による利ざや改善に加え、モルガン・スタンレー関連の持分法投資損益なども寄与し、親会社株主純利益は前年度比31.8%増の2兆4,272億円と過去最高を更新しました。

経費効率化やデジタル投資の成果

最高益を支えるもう一つの柱が、長年の経費効率化と積極的なデジタル投資です。同社はグループ全体の資本効率向上を重要テーマに据え、ROEやROAを意識した経営を進めてきました。経費率は2025年度に60.0%まで低下しています。

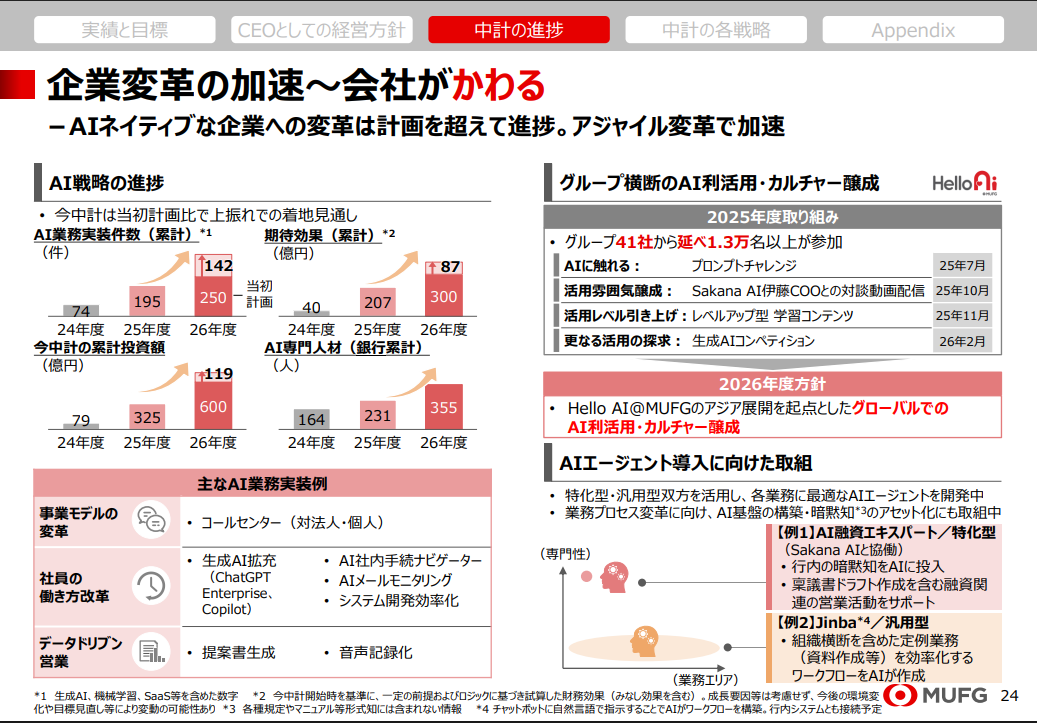

さらに生成AIの業務実装も加速し、ChatGPT EnterpriseやCopilotといったツールを行員が日常業務で活用できる体制を広げました。OpenAIとの連携やAI専門人材の育成を通じて、「AIネイティブな企業」への変革に本気で踏み込んでいるわけです。

結果として人件費の抑制と業務プロセスの最適化が進み、収益構造の安定と拡大につながっています。

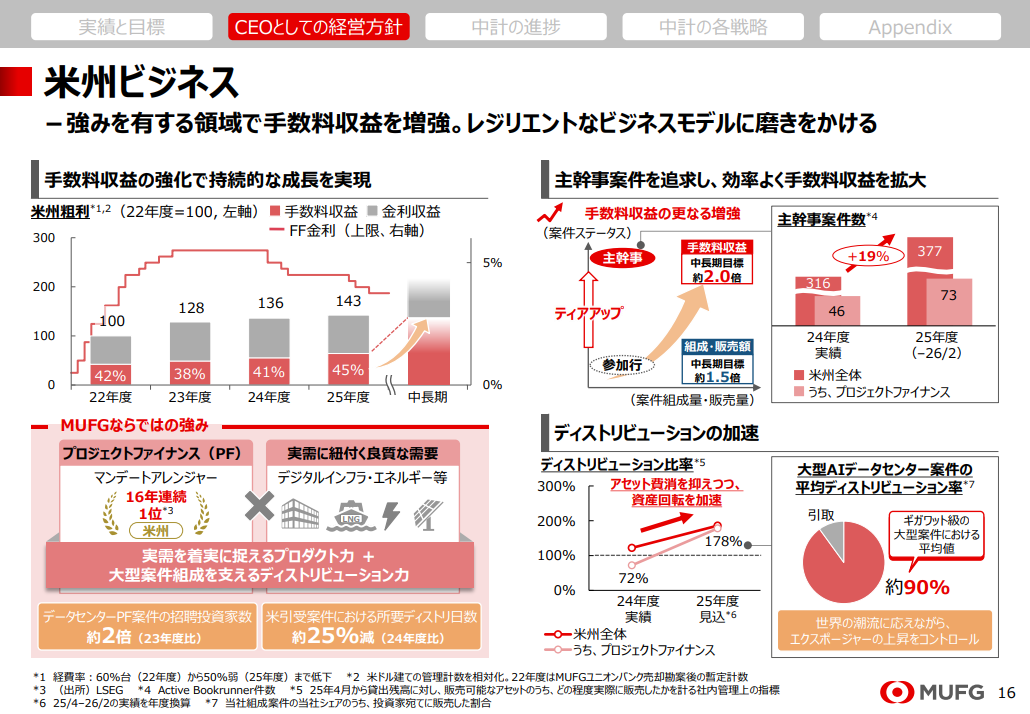

海外M&A・グローバル戦略の現在地と見通し|なぜ海外に活路を見出すのか

三菱UFJの成長戦略で、海外展開は欠かせないピースです。国内市場の成熟と人口減少という構造課題を抱える以上、グローバル市場での収益基盤の多様化と拡大こそが、持続的な成長のカギを握ります。

とりわけアジアや北米での積極的なM&Aと拠点強化は、新たな成長ドライバーとして機能し、グループ全体の収益を底上げしてきました。実際、2025年度の利益構成は国内44%、米州35%、アジア16%と多様化が進んでいます。

北米・アジア拠点強化とポートフォリオ変革

三菱UFJは北米とアジアを軸にグローバル展開を強め、事業ポートフォリオの変革を進めています。米国ではモルガン・スタンレーとの戦略的資本提携「アライアンス2.0」を深化させ、投資銀行業務では手数料収益が前年比15%増と成果を上げてきました。

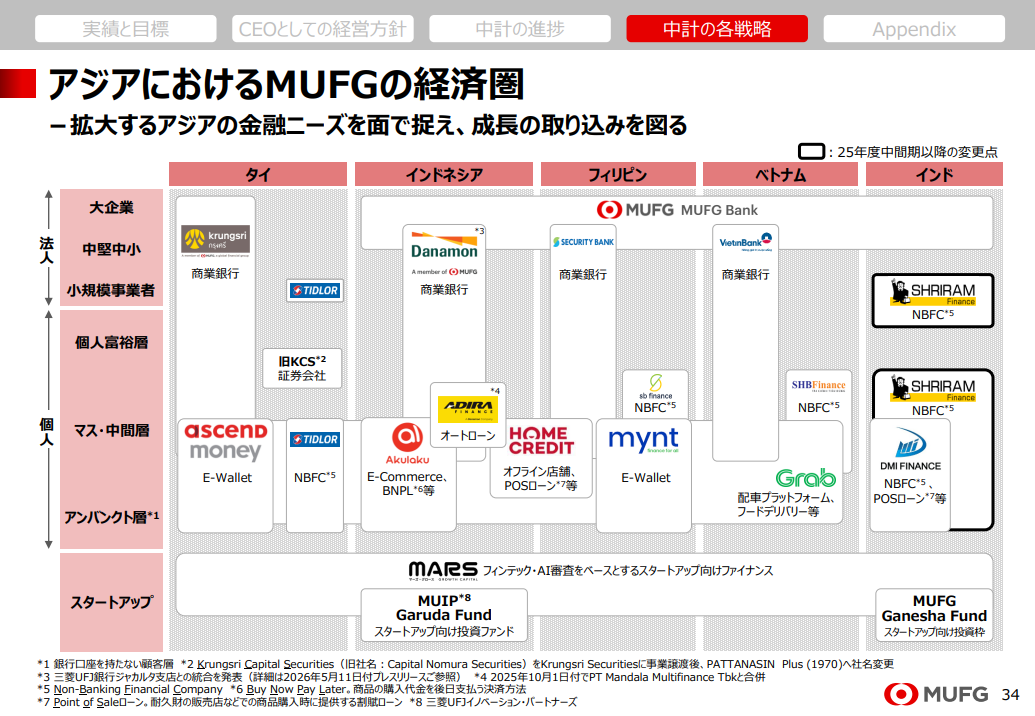

アジアでも、インドネシアのダナモン銀行やタイのアユタヤ銀行を子会社化するなど、現地金融機関への出資や買収で足場を固めてきました。こうした一連の戦略が、高成長市場の収益機会をつかみ、金利依存度の高い国内事業偏重の収益構造を、より多様でバランスの取れた形へと変えつつあります。

新興国銀行買収が意味するリスク・リターン

三菱UFJが新興国の銀行買収に前のめりなのは、その成長性と収益性への期待の大きさゆえです。新興国市場は経済成長率が高く、金融サービスの需要も旺盛。だからこそ、大きなリターンが見込めます。

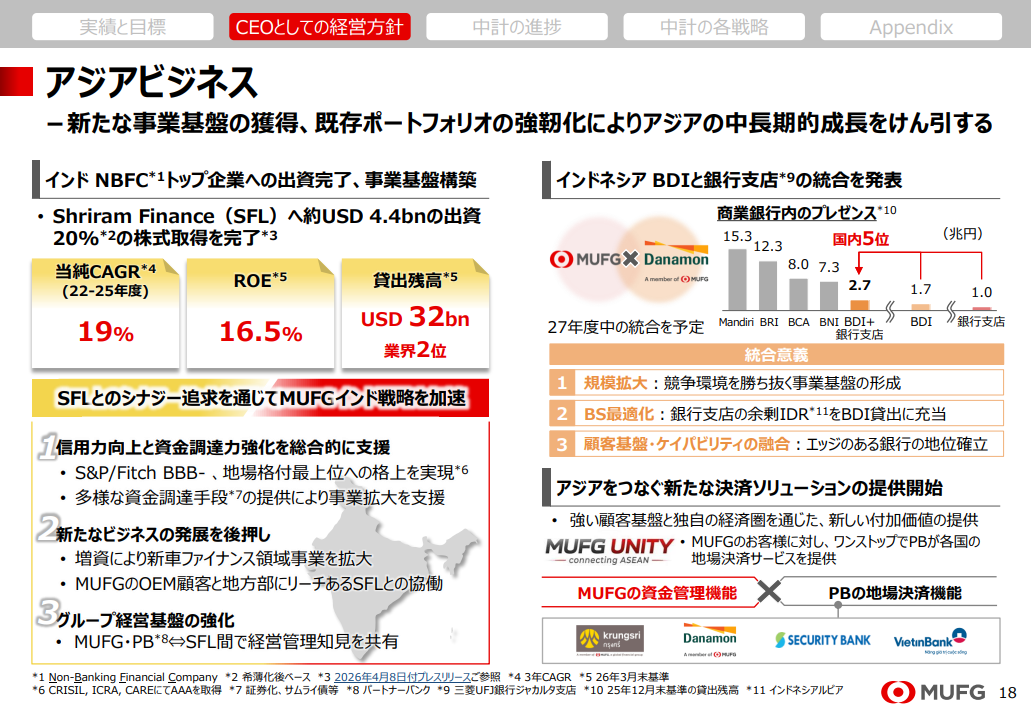

インドでは、大手ノンバンクのShriram Financeへ約44億米ドルを出資し、20%の株式取得を完了しました。中小零細企業や個人事業主向けの旺盛な金融需要の取り込みに動いています。

とはいえ、新興国市場には地政学リスクや経済変動、為替変動といった影が付きまといます。三菱UFJはこれらを丁寧に管理しながら、高成長市場の収益機会を最大限に引き出し、グループ全体の成長を加速させてきました。

日銀利上げのインパクトを読む|金融政策と株価の関係性

金利環境の変化は、銀行株にとって最大級の関心事です。2024年以降、日本銀行がマイナス金利政策を修正し利上げに舵を切った事実は、国内銀行の業績予想と株価バリュエーションを大きく揺さぶってきました。三菱UFJの収益構造はこの金利動向と強く連動しており、今後の金融政策の向きが株価の行方を左右するでしょう。

日銀政策変更時の収益・株価の動き方

日銀が政策を転換して利上げに動くことは、三菱UFJのようなメガバンクの収益に直接の追い風となります。政策金利が上がれば銀行の貸出金利も上昇し、預金金利との差である利ざやが広がるため、本業の貸出ビジネスの稼ぐ力が高まるのです。

現に、2024年3月のマイナス金利解除とその後の追加利上げを受け、三菱UFJの純金利収益は堅調に伸び、株価も上昇トレンドを保ちました。利上げは銀行の収益力向上を連想させ、投資家の買いを呼び込みやすいのです。

利上げが追い風とは限らない落とし穴

一方で、利上げが銀行株にとって万能の追い風とは限りません。過度な利上げペースや景気減速が重なれば、企業や個人の資金需要が鈍り、貸倒引当金が膨らむリスクもくすぶります。

たとえば高金利が長引けば、企業の資金繰りは悪化し、融資先からの返済が滞りかねません。利上げに伴う債券評価損の発生や金融市場の動揺も、銀行収益に影を落とすことがあります。

投資家に問われるのは、「どこまで金利が上がるか」だけではありません。その裏にある経済全体の温度をどれだけ冷静に読めるか。ここが分かれ目になります。

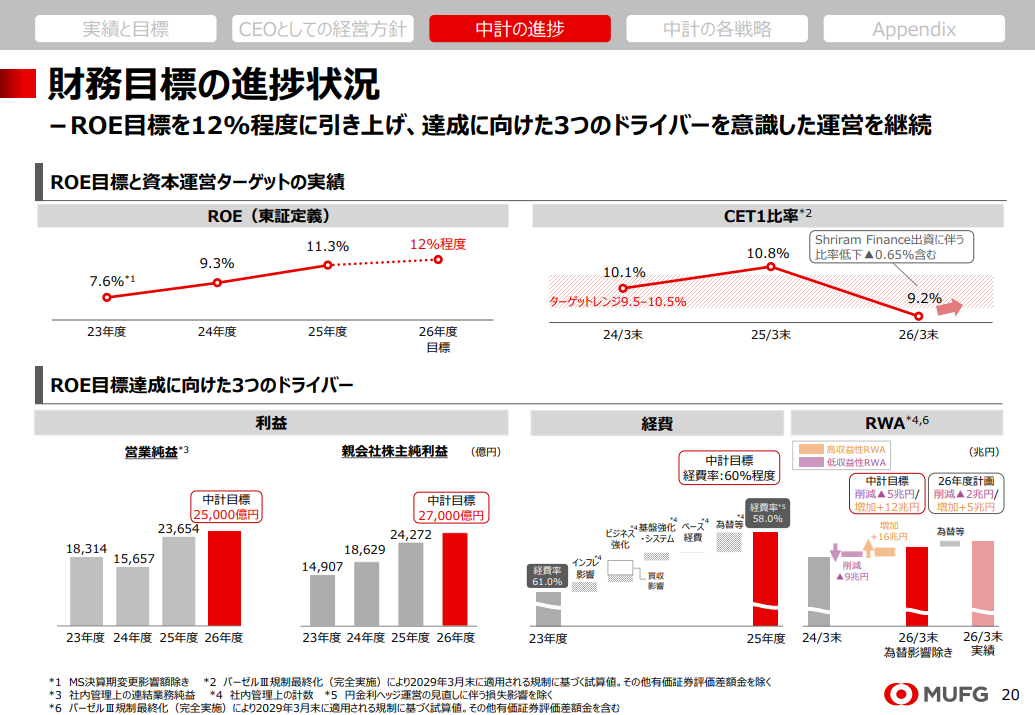

ROE改善策と企業価値向上への取り組み|成長路線は続くか

三菱UFJは近年、グループ全体の資本効率向上を経営の主要テーマに掲げてきました。従来の与信拡大に頼る経営から脱し、ROE(自己資本利益率)やROA(総資産利益率)を意識した自己資本のコントロールや株主還元、持ち株会社としての戦略的な経営改革を推し進めています。

こうした取り組みが「見える経営改革」として投資家にどう評価され、持続的な成長路線へつながるのか。その答えに、市場の関心が集まります。

ROEやROAが何を示す指標なのか、基礎からおさらいしたい方は以下の記事もあわせてご覧ください。

[関連]ROE(自己資本利益率)とは?|計算式や目安を株式投資で使えるようにプロが徹底解説

[関連]ROA(総資産利益率)とは?|計算式や目安を株式投資で使えるようにプロが徹底解説

累進配当・自社株買い・指標改善の実情

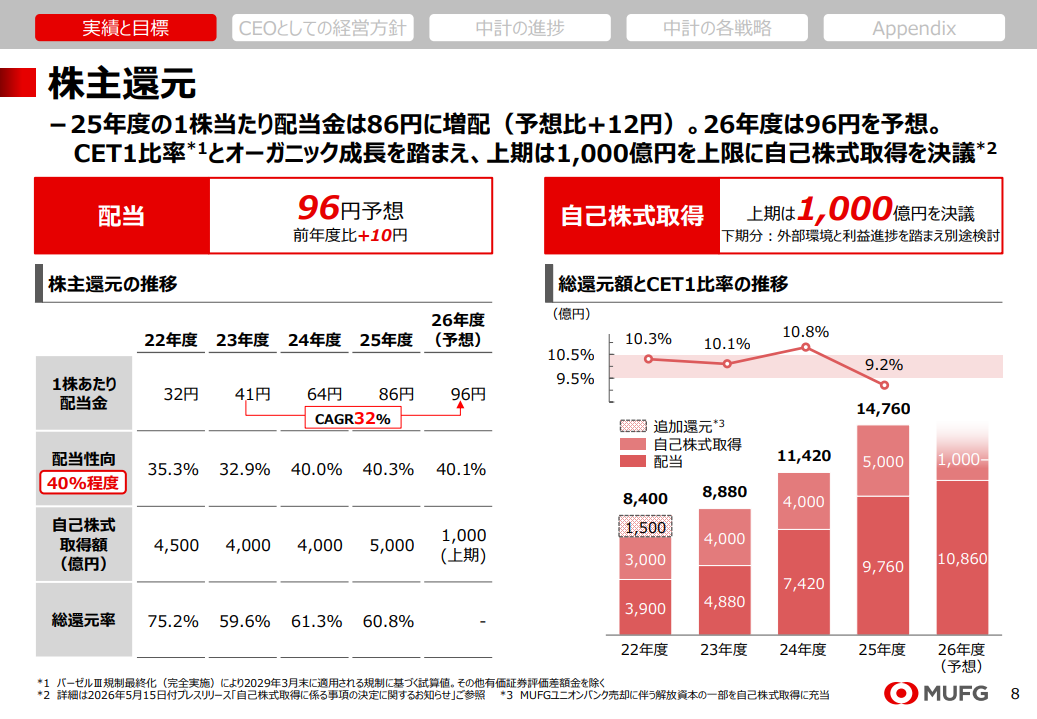

ROE改善と株主還元の強化に、三菱UFJは本腰を入れています。2026年3月期(2025年度)決算では過去最高益を更新しつつ、1株当たり配当を86円(前期64円)に引き上げ、配当性向は40.3%となりました。ROEは11.3%と前年度から2.1ポイント改善しています。

2027年3月期(2026年度)も1株96円への増配を予想しており、安定配当への期待は膨らみます。加えて上期は1,000億円を上限とする自己株式取得を決議し、PBR(株価純資産倍率)の改善と株主価値の向上をめざす構えです。高水準の利益をしっかり株主へ還元する姿勢は、投資家の評価を押し上げる材料でしょう。

配当性向という指標そのものの意味や目安は、以下の記事で詳しく解説しています。

[関連]配当性向とは?配当利回りとの違いや目安、高すぎる場合の注意点を解説

管理効率化と持続成長の新たな経営シナリオ

三菱UFJが描くのは、資本効率の改善だけにとどまりません。管理の効率化と持続成長を見すえた新たな経営シナリオです。中期経営計画では最終年度(2026年度)にROE12%程度の達成を掲げ、AIやデジタル技術の進化、クリーンエネルギーへの転換といった社会・経済構造の変化を、成長の好機と捉えています。

国内では利ざや改善と法人金融の伸びを土台に据えつつ、海外ではモルガン・スタンレーとの提携強化、アジア新興国でのデジタル金融拡大、資産運用・ウェルス事業の強化で収益源を広げてきました。金利依存度の高いビジネスモデルから抜け出し、よりバランスの取れた成長へ軸足を移す。その狙いは、もはや明確です。

ESG・環境戦略の進展と将来性|非財務領域でも先頭を走れるか

脱炭素やSDGs、ESG投資という潮流が世界で加速するなか、三菱UFJは国内金融機関のなかでも早くから非財務分野に力を注いできました。

気候変動対応やガバナンス強化は、企業の持続可能性を測るうえで欠かせない物差しとなり、投資家もその一挙手一投足を注視します。三菱UFJがこの非財務領域で今後も先頭を走れるのか。その期待値と課題を整理しましょう。

脱炭素ファイナンスや厳格な方針推進

脱炭素社会の実現に向け、三菱UFJは積極的なファイナンス支援と厳格な方針づくりを進めています。2021年5月には邦銀初となる「MUFGカーボンニュートラル宣言」を掲げ、2050年までに投融資ポートフォリオの温室効果ガス排出量をネットゼロにする目標を打ち出しました。サステナブルファイナンスでは2019年度以降の累計で総額100兆円(うち環境分野50兆円)の目標を掲げています。

具体的には、再生可能エネルギー事業へのプロジェクトファイナンスで16年連続の世界1位という実績を持ち、グリーンローン・ボンドといったサステナブルファイナンスも積極的に供給しています。こうした取り組みで産業界の脱炭素化を金融面から支え、社会課題の解決に貢献しようとしているのです。

非財務リスクと成長領域の現実

成長領域である一方、ESG・環境戦略には非財務リスクへの備えも欠かせません。気候変動に伴う移行リスク(規制強化や技術変化)や物理的リスク(自然災害など)は、投融資先の信用力や資産価値を揺るがしかねない存在です。

MUFGはこれらのリスクを識別・評価し、与信ポートフォリオ全体の危うさを見通すためのシナリオ分析を回してきました。

投融資先とのエンゲージメントを通じて脱炭素化を後押しする一方、非財務情報の開示やサステナブルビジネスへの投資戦略で新たな事業機会も掘り起こしています。リスクとリターンの両面から、持続的な成長を追いかけているわけです。

株価の推移とバリュエーション|割安か割高かを判定

ここ数年の三菱UFJ株は、日銀の金融政策正常化への期待を追い風に長期上昇トレンドを描いてきましたが、その道のりは急伸と調整の連続でした。

いまの株価が割安なのか割高なのか。それを見極めるには、PER(株価収益率)、PBR(株価純資産倍率)、配当利回りといった主要指標を、競合の銀行大手や世界の金融株と並べて客観的に評価する作業が欠かせません。

年初来高値・安値と理論株価水準

三菱UFJの株価は、2026年7月14日時点で3,600円前後の年初来高値圏で推移し、年初来安値は2026年1月5日の2,516.5円でした。

理論株価はPBR基準で2,734円〜3,441円、PER基準で3,171円〜3,609円とされ、現在の水準はPBR基準ではやや割高、PER基準ではほぼ妥当と読み取れます。

過去の値動きを振り返ると、日銀の利上げ観測が高まるたびに株価は買われる一方、材料出尽くし感や利益確定売りで調整に転じる場面も繰り返してきました。

主要指標(PER・PBR・利回り)と業界・グローバル比較

主要指標は、2026年7月14日時点でPER(会社予想)が非開示、PBR(実績)が1.82倍、配当利回りが2.67%です。東証プライム市場のPER平均約17.5倍、PBR平均約1.8倍と比べると、PBRは市場平均並みの水準に収まります。

競合の三井住友フィナンシャルグループやみずほフィナンシャルグループと並べても、PERやPBRはほぼ同水準。銀行セクター全体が市場平均よりも割安に映りやすいのです。配当利回りもプライム市場平均(約2.5%)を上回り、安定した株主還元がしっかり評価されています。

PERやPBRの意味と使い方を基礎から押さえたい場合は、それぞれの解説記事が参考になります。

[関連]PER(株価収益率)とは?意味や日本株と米国株における目安、活用方法を徹底解説

[関連]PBR(株価純資産倍率)とは?業種別の目安や計算式、投資での活用術をプロが解説!

今後の株価シナリオ|強気・中立・弱気で見通す

銀行株はマクロ経済と金融政策の動き次第で大きく揺れるため、その変動性は魅力とリスクを同時に抱えます。

三菱UFJの株価を読むなら、一つの予測に賭けるのは危険です。業績拡大と還元強化が続く「強気シナリオ」、過度な金利上昇や海外リスクが噴き出す「弱気シナリオ」、安定配当を保ちつつ横ばいで推移する「中立シナリオ」。この3通りを想定し、それぞれの条件を洗い出しておきたいところです。

業績拡大・還元強化が続く強気シナリオ

強気シナリオでは、日銀の段階的な利上げが緩やかに続き、貸出金利ざやのいっそうの拡大が三菱UFJの収益環境を大きく押し上げます。

2027年3月期(2026年度)に掲げる純利益2兆7,000億円やROE12%程度の達成へ、国内事業の収益力に加え、海外事業や資産運用、アジアのデジタル金融といった成長ドライバーが期待以上に働く展開も十分あり得るでしょう。

累進配当や自社株買いをこのまま続け、株主還元がさらに厚みを増せば、投資家の買い意欲は途切れません。株価が上昇トレンドを一段と加速させる公算は大きいはずです。

過度の金利上昇や海外リスク台頭の場合の弱気シナリオ

弱気シナリオで頭をよぎるのは、想定より速い利上げと、国内外の景気後退が同時に襲うケースです。信用コストが跳ね上がり、とりわけ海外経済の減速や金融市場の動揺は、三菱UFJの海外事業収益を圧迫し、貸倒引当金の積み増しを迫るおそれがあります。

日米金利差の縮小や急激な円高への反転が起きれば、海外利益の円換算額は目減りし、収益全体に逆風が吹きます。金融規制の強化や資本制約でROE改善や株主還元が足踏みすれば、株価は下押し圧力にさらされるでしょう。

安定配当・横ばい推移となる中立シナリオ

中立シナリオでは、日銀が慎重な姿勢を崩さず、緩やかな利上げペースを保つと見ておきます。三菱UFJは高水準の利益と安定配当を続けるものの、金利上昇や最高益をすでに株価がかなり織り込んでいるため、大幅な上値追いは期待しにくいでしょう。

海外事業も底堅く推移するとはいえ、大きなサプライズは乏しく、株価は金利や為替の小幅な振れに合わせて一定のレンジ内で行き来する展開が現実的でしょう。この局面では、値上がり益よりも、配当収入と自社株買いによる株主還元が投資リターンの主役になります。

まとめ|三菱UFJは安定成長期待とリスクを織り込む大型株

三菱UFJは、日銀の政策正常化による利ざや拡大、国内外での事業拡大、そして積極的な株主還元を背景に、これからも安定成長が見込める大型株です。

ROE改善やアジアのデジタル金融への注力など、企業価値を持続的に高める戦略も着々と進みます。長期投資の視点で見ても、腰を据えて向き合う価値のある一社でしょう。

ただし、金利政策の振れ、海外経済の変調、地政学リスク、金融規制といった外部要因が株価に及ぼす影響も小さくありません。追い風とリスクの両方を天秤にかけながら、慎重に投資判断を下したいところです。

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

日本投資機構株式会社 アナリスト

準大手の証券会社にて資産運用のアドバイザーを務めた後、日本株主力の投資顧問会社の支店長となる。現在は日本投資機構株式会社の筆頭アナリストとして多くのお客様に株式投資の助言を行いつつ、YouTubeチャンネルにも積極的に出演しており、資産運用の重要さを発信している。