株式市場が今、割高なのか、それともまだ買える水準なのか。

そうした大きな流れを見極めるうえで注目されるのが、バフェット指数(Buffett Indicator)です。

株式市場全体の時価総額を名目GDP(国内総生産)と比較し、その国の株価水準が経済の実力に対してどの程度の位置にあるのかを測る指標です。

この記事では、バフェット指数の基本的な意味や計算方法、なぜ多くの投資家が注目するのか、そして実際にこの指標をどう投資判断に活かせばよいのかをわかりやすく解説します。

バフェット指数とは?株式市場全体の割高・割安を判断

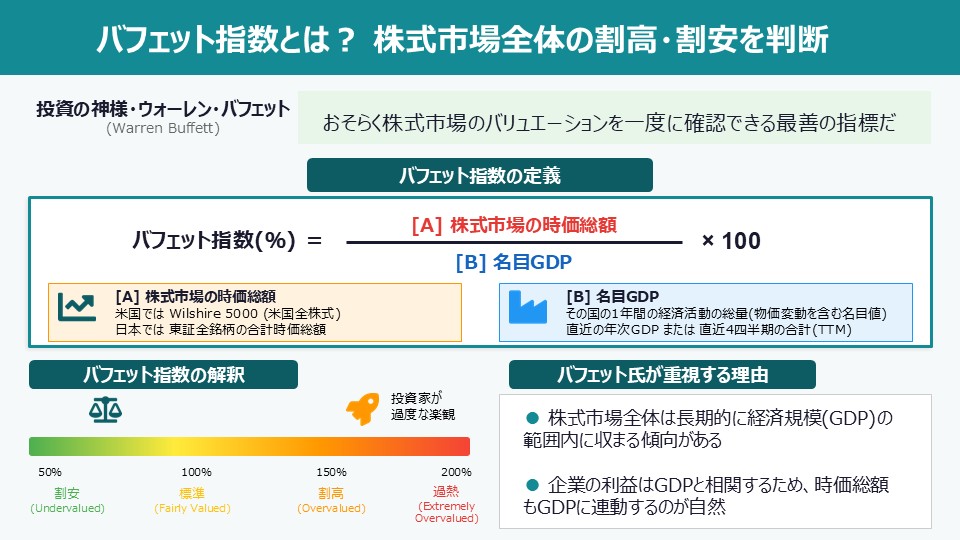

バフェット指数(Buffett Indicator)とは、ある国の株式市場全体の時価総額を、その国の名目GDP(国内総生産)で割って100をかけた指標です。

「株式市場全体が経済の実力(GDP)に対して何倍の水準にあるか」を示し、株式市場全体の割高・割安を一目で判断できるシンプルな指標として、世界中の長期投資家・マクロ投資家に広く使われています。

投資の神様・ウォーレン・バフェット(Warren Buffett)が2001年にFortuneのインタビューで「おそらく株式市場のバリュエーションを一度に確認できる最善の指標だ」と語り、広く知られるようになりました。

それ以来この指標は、個人投資家からプロのファンドマネージャーまで、株式市場の長期的なバリュエーション水準を確認する際に使われています。

バフェット指数の定義

バフェット指数の計算式は非常にシンプルです。

株式市場の時価総額とは、その国の株式市場に上場しているすべての株式の時価総額の合計。

米国ではWilshire 5000(米国全株式)、日本では東証全銘柄の合計時価総額が使われる場合が多いです。

名目GDPとは、その国の1年間の経済活動の総量(物価変動を含む名目値)です。

通常は直近の年次GDPまたは直近4四半期の合計(TTM:Trailing Twelve Months)が使用されます。

たとえばバフェット指数が100%であれば「株式市場の時価総額 」は「 GDPとほぼ同じ規模」です。

150%であれば「株式市場の時価総額がGDPの1.5倍」、200%であれば「GDPの2倍」という状態を示します。

バフェット氏が「最もシンプルに株価水準を示す」と語った背景

バフェット氏は「株式市場全体は長期的に経済規模(GDP)の範囲内に収まる傾向がある」として、バフェット指数を重視していました。

株式の価値は究極的には企業が生み出すキャッシュフロー(利益)に基づきます。

企業の利益はGDPと相関するため、株式市場全体の時価総額もGDPに連動するのが自然な姿です。

時価総額がGDPを大幅に上回っている状態は「投資家が過度な楽観をしている(割高)」サインとして読み取れます。

バフェット氏は2000年のITバブル崩壊前夜にこの指標が史上最高水準を示していたとし、その後の下落を予見した経緯があります。

シンプルでありながら市場全体のバリュエーションを俯瞰できる点が、この指標が長期間にわたって投資家に使われ続ける理由です。

[関連]EPS(1株当たり純利益)とは?計算方法やPERとの関係、注意点を解説

バフェット指数の水準と判断基準

ここからは、目安として広く参照されている、バフェット指数の読み方・判断基準を解説します。

ただし、これらはあくまで歴史的な経験則であり、絶対的な基準ではありません。

100%未満|割安水準

バフェット指数が100%未満の状態は「株式市場の時価総額がGDPを下回っている」ことを意味します。

歴史的には長期投資の好機とされる水準です。

特に70%未満であれば、非常に割安と言えます。

過去には大きな景気後退・金融危機の底近辺で見られており、長期投資における株の仕込み時になってきました。

70〜100%でも、割安〜適正水準とされ、株式への投資に有利だと考えられます。

100〜120%|適正水準

バフェット指数が100~120%であれば、GDPと時価総額がほぼ同規模で、市場は適正バリュエーションとされます。

強い買いシグナルでも売りシグナルでもない中立的な水準とされます。

120〜150%|やや割高(注意が必要)

バフェット指数が120~150%の場合、株式市場がGDPより2〜5割程度大きいことを意味します。

楽観的な見通しが株価に織り込まれており、期待が裏切られた場合の調整リスクが高まっています。

150~200%|割高(慎重姿勢が必要)

バフェット指数150~200%は、歴史的に見て警戒が必要な水準とされます。

2010年代後半の米国市場が該当し、長期投資には慎重になるべきとされています。

200%以上|極端な割高(歴史的な過熱水準)

かつてのITバブル期やコロナ禍後の過剰流動性相場で観測された水準です。

統計的には「割高」と判定されますが、必ずしも即座に暴落を意味するわけではありません。

現在の米国市場のように、バフェット指数が200%を超えながらも株価が上昇を続けるケースがあります。

特に近年は後述するように「指数には表れない構造的な背景」が影響していますので、産業構造の変化や金融政策を加味した総合的な判断が不可欠です。

バフェット指数の歴史的推移

米国におけるバフェット指数の歴史的な推移を振り返ってみましょう。

1990年代末〜2000年(ITバブル)にかけては、約50〜130%と急成長を記録しました。

しかし、その後ITバブル崩壊で大幅に下落しています。

また、2009年のリーマンショック後の底値では、バフェット指数が約50%台まで低下しました。

その後、2021年のコロナ禍後の金融緩和バブルで、バフェット指数は約200%超の史上最高水準を記録。

2022〜2023年の金利上昇局面に150〜170%台まで調整した後、2024〜2025年のAI相場で再び180〜220%超の高水準に戻しています。

米国バフェット指数と日本バフェット指数の違い

バフェット指数は国ごとに計算でき、米国と日本では特性・解釈が大きく異なります。

米国バフェット指数の特徴

米国バフェット指数の計算では、株式市場の時価総額としてWilshire 5000 Total Market Index(米国全上場株式の時価総額)が使われる場合が多いです。

FRB(セントルイス連銀)のFREDデータベースで長期の時系列データが公開されており、誰でも無料で確認できます。

米国の特徴として、S&P500などの大型株を中心とする企業が世界規模で事業を展開しているため、「国内GDPだけを分母にすると過大評価になりやすい」との批判があります。

[関連]GAFAM依存からの脱却へ|米国株は「MTSAAS・MATANA」の時代に?最新の米株投資戦略を解説

日本バフェット指数の特徴

日本バフェット指数は東京証券取引所全銘柄の時価総額を日本の名目GDPで割って算出します。

日本は長期にわたるデフレ・低成長のため、バブル崩壊(1990年)以降は長期間にわたってバフェット指数が低水準(80〜120%程度)で推移してきました。

近年(2024〜2025年)は、日本株への注目が集まり、指数は上昇傾向にあります。

しかし、単に「数値が上がったから割高」と断じるのは早計です。

現在、日本のバフェット指数は構造的に「基準値そのもの」が切り上がっている可能性があるためです。

たとえば、東証がPBR(株価純資産倍率)1倍割れ改善要請を行い、企業が配当や自社株買いを強化しているため、株価の底上げが構造的に進んでいます。

さらに、インフレ時代の到来もあって、海外投資家にも日本株が評価されるようになっています。

このように、過去の「100%」という基準に固執しすぎると、現在の日本株の投資機会を過小評価してしまうリスクがあります。

今後は、従来の目安を参考にしつつも、日本独自の構造変化を加味した柔軟な分析が不可欠となるでしょう。

国際比較での注意点

バフェット指数は国によって「適正水準」が異なります。

金融市場の発展度・企業の海外売上比率・会計基準・市場構造(時価総額構成比)によって適正水準は変わるため、米国の判断基準をそのまま他国に適用することは適切ではありません。

バフェット指数を使った投資判断の方法

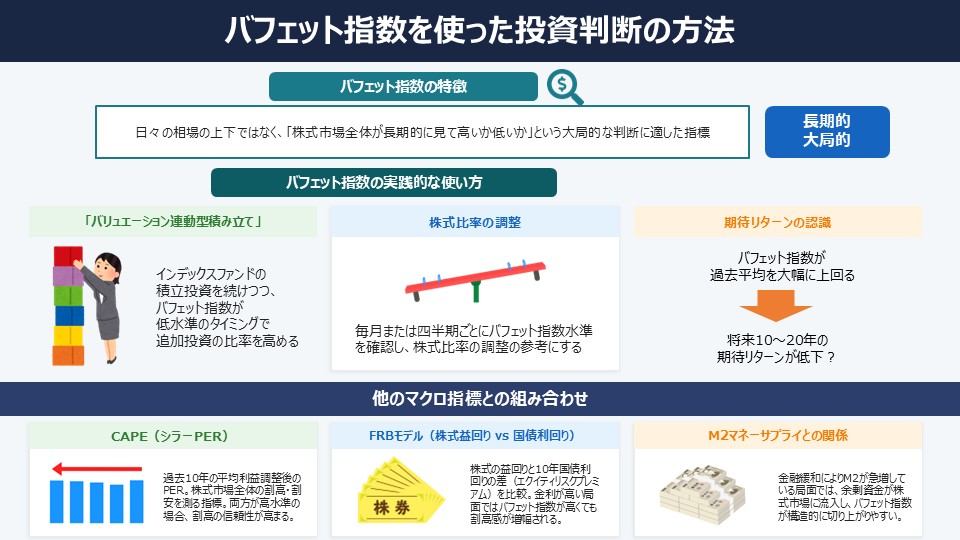

バフェット指数は日々の相場の上下ではなく、「株式市場全体が長期的に見て高いか低いか」を大局に判断するのに適した指標です。

こうした点を加味した上で、バフェット指数を投資判断に活用する方法を考えていきましょう。

バフェット指数の実践的な使い方

バフェット指数の活用として、バフェット指数が低水準のタイミングでインデックスファンドの追加投資比率を高める「バリュエーション連動型積み立て」を行う方法が挙げられます。

毎月または四半期ごとにバフェット指数水準を確認し、株式比率の調整の参考にするのが良いでしょう。

また、バフェット指数が過去平均(米国では100〜120%程度)を大幅に上回っている場合は、将来10〜20年の期待リターンが低下している可能性が高いと認識しておく必要もあります。

[関連]【年初一括投資VS毎月積み立て】2026年はどちらが有利になる?パフォーマンスを徹底分析

[関連]ドルコスト平均法とは?メリット・デメリットやシミュレーション結果を解説

他のマクロ指標との組み合わせ

バフェット指数は単独で使うよりも、他のマクロ指標と組み合わせた方が精度が上がります。

たとえば、CAPE(シラーPER)という指標があります。

これは、過去10年の平均利益調整後のPER(株価収益率)で、バフェット指数と同様に株式市場全体の割高・割安を測る指標です。

両方が高水準を示している場合、割高の信頼性が高まります。

また、FRBモデル(株式益回り vs 国債利回り)も有効です。これは、株式の益回りと10年国債利回りの差(エクイティリスクプレミアム)を比較したものです。

他にも、M2マネーサプライとの時価総額の関係を見る方法があります。

金融緩和によりM2が急増している局面では、余剰資金が株式市場に流入しバフェット指数が構造的に切り上がりやすいです。

バフェット指数は使えない?|批判と限界

バフェット指数はシンプルで有用な指標である一方、いくつかの重要な限界と批判があります。

長期投資の参考にする際はこれらの制約を理解した上で使う必要があります。

低金利・量的緩和が「構造的な切り上がり」をもたらす

バフェット指数の最大の批判の1つが「低金利・金融緩和環境下では、バフェット指数の適正水準自体が構造的に上昇する」という点です。

株式のバリュエーションは金利(割引率)と密接に関係しており、金利が低いほど将来利益の現在価値が高まり、理論的な株価水準が上昇します。

2010年代〜2020年代前半の「超低金利・ゼロ金利・マイナス金利」時代において、米国バフェット指数が過去の「割高ライン」を超え続けたにもかかわらず株価が上昇し続けたのは、この金利効果が大きかったためです。

逆に2022〜2023年の金利上昇局面ではバフェット指数の下落(株価調整)が起きました。

海外売上がGDPに反映されない

米国の大型株(Apple、Microsoft、Amazon、Googleなど)は売上・利益の大半を海外で稼いでいます。

しかしバフェット指数の分母である「GDPは国内の経済活動のみ」を対象とします。

したがって、多国籍企業の海外収益が大きいほど、バフェット指数は実態より割高に見える傾向があります。

米国株のグローバル化が進んだ現代では、「国内GDP」だけを分母にするバフェット指数の限界が指摘されており、GDPの代わりにGNP(国民総生産)を使う修正バフェット指数も提唱されています。

[関連]GDP(国内総生産)とは?計算方法や日本の現状、投資への活用をわかりやすく解説

短期的な相場タイミングには使えない

バフェット指数は株式市場全体の長期的なバリュエーション水準を示す指標であり、短期的なタイミングを判断するためのシグナルにはなりません。

歴史的に、バフェット指数が「割高水準」を示してから実際に大きな調整が来るまで、数年〜5年以上かかる場合もあります。

たとえば2000年のITバブル期は1997〜1998年頃からすでに「割高」とされていましたが、実際に崩壊したのは2000年でした。

よくあるQ&A|バフェット指数の疑問を解決

まとめ|バフェット指数を正しく使うためのポイント

バフェット指数を正しく使うには、まず長期的な視点での活用に限定することが重要です。

短期の売買判断ではなく、10年単位の長期的なバリュエーション判断に使うものと考えましょう。

また、金利が低下すると高いバリュエーションが許容されやすくなるため、金利水準と組み合わせた解釈も重要です。

「バフェット指数 ÷ 10年国債利回り」のような金利調整後指標を参考にすると良いでしょう。

他にもCAPE・PBR・エクイティリスクプレミアムなど他のバリュエーション指標と合わせるとより良い判断ができると思います。

積立投資の追加投資タイミングを判断する際の大局的な参考値として、その限界を理解した上での賢い活用が重要です。

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

日本投資機構株式会社 アナリスト

準大手の証券会社にて資産運用のアドバイザーを務めた後、日本株主力の投資顧問会社の支店長となる。現在は日本投資機構株式会社の筆頭アナリストとして多くのお客様に株式投資の助言を行いつつ、YouTubeチャンネルにも積極的に出演しており、資産運用の重要さを発信している。