ジャパンディスプレイ(6740)は、2026年3月に株価が短期間で急騰し、大きな注目を集めました。きっかけは、米国での最先端ディスプレー工場を巡る政府の打診報道です。ただ、その後の株価は高値から大きく下げ、足元は50円前後で推移しています。

本記事では、急騰から反落までの流れを振り返りつつ、4月に会社が公表した米国工場の検討状況、26年3月期の通期決算、債務超過という財務の現状を最新情報で整理しました。そのうえで、ジャパンディスプレイは本当に大化けするのか、私の経験から今買うべきかを考えます。

注目テーマや最新の市場動向を深掘りした、編集部おすすめの記事をお届けします。

-

♛ 01【2026年版】テンバガーの急騰候補銘柄と10倍を達成するお宝株の特徴を解説!

-

02ジャパンディスプレイ(6740)は大化けするか|株価の現状と今後の見通し・買うべきかを解説

-

03オリエンタルランドの株価は今後どうなる?下落理由と買い時を解説

ジャパンディスプレイの株価は急騰後に反落|足元は乱高下が続く

ジャパンディスプレイの株価は、2026年3月の急騰でいったん100円超まで駆け上がりました。しかし高値圏は続かず、数か月かけてじりじりと水準を切り下げています。

値動きは荒く、1日で1割前後動く日も珍しくありません。まずは、どのくらいのスピードで上がり、どこまで下げたのかを具体的な株価で押さえましょう。そのうえで、急騰のきっかけになった米国工場の打診報道がどんな内容だったのかを振り返ります。

3月に25円から164円へ急騰、その後は反落に転じた

ジャパンディスプレイの株価は、3月の急騰でわずかな期間に数倍へ膨らみました。3月上旬まで25円前後だった株価が、3月9日以降に急上昇し、3月17日には一時164円の高値を付けます。

10営業日ほどで6倍を超える動きで、低位株(株価が低い銘柄)でもまれな急騰でした。ところが、その後は買いの勢いが続きません。4月末の終値は100円、5月末は57円、そして6月15日の終値は49円と、ピークのおよそ3割の水準まで下げました。

年初来でみると、1月6日に付けた19円が安値です。3月の急騰は一時的な吹き上げにとどまり、その後は期待の剥落とともに値を戻せていません。

急騰のきっかけは政府の対米投融資・米国工場運営の打診

急騰の引き金は、米国での最先端ディスプレー工場を巡る報道でした。2026年3月上旬、日本政府が対米投融資の候補に挙げ、ジャパンディスプレイへ米国での工場運営を打診していると報じられます。事業規模は約130億ドル(日本円で約2兆円)とされ、規模の大きさが投資家の期待を一気に高めました。

背景にあるのは、軍事用などで使う液晶の中国依存を減らしたい経済安全保障の思惑です。日米間で合意した大型の対米投融資という政策テーマと重なった点も、買いを呼び込みました。ただし、この時点で会社による正式な発表はなく、あくまで報道が先行した段階にすぎません。業績が急に良くなったわけではなく、再建期待と政策テーマが重なった思惑的な上昇とみるのが妥当でしょう。

【最新】JDIが米国ディスプレー工場の運営検討を正式表明

3月の急騰時点では、米国工場の話は報道が先行しているだけでした。しかし、その後に状況が一歩進みます。ジャパンディスプレイ自身が、米国での工場運営を検討していると正式に明らかにしたのです。

とはいえ、検討と決定はまったくの別物です。ここでは、会社がいつ、どこまでを認めたのかを正確に確認し、期待をどこまで織り込んでよいのかを整理します。投資判断の前提が変わり得る重要な進展なので、コメントの中身まで踏み込みましょう。

会社は「検討は事実、具体的な決定はなし」とコメント

ジャパンディスプレイは2026年4月28日、米国で最先端ディスプレー工場の運営や技術支援を検討していると発表しました。日米の関税交渉で合意した対米投融資の候補になりそうな案件です。3月は外部の報道だけでしたが、会社が自ら検討を認めた点で一歩前進したといえます。

一方で会社は、「検討は事実」としつつ「具体的な内容や条件等について決定した事実はない」とのコメントも出しました。日本政府ともやり取りをしているとみられるものの、契約や受注が固まったわけではありません。期待が先行しやすい構図そのものは、3月の急騰時と大きく変わっていません。実現すれば再建の柱になり得る一方、白紙に戻れば失望売りを招くリスクも残ります。

ジャパンディスプレイとはどんな会社か|沿革と赤字続きの背景

株価を考える前提に、ジャパンディスプレイがどんな会社で、なぜ赤字が続いてきたのかを押さえておきましょう。同社は日本の主要メーカーの技術を集めて生まれた、いわば日の丸液晶の象徴的な存在です。

しかし設立後の事業環境は厳しく、長らく赤字から抜け出せていません。ここでは、誕生からの歩みと、いま進める事業の作り替えの中身を確認します。会社の足腰を理解しておくと、株価材料の重みも判断しやすくなるはずです。

ソニー・東芝・日立の統合で誕生、LCD依存で赤字基調に

ジャパンディスプレイは、2012年4月にソニー・東芝・日立の中小型ディスプレー事業を統合して誕生しました。日本の液晶技術を結集した会社で、当初は世界で戦えるメーカーになると期待されます。2014年3月には東京証券取引所に上場し、スマートフォン向け液晶パネルの有力企業へ成長しました。

とくにアップルのiPhone向け液晶(LCD)の供給で存在感を放ちます。

ところが、その後の市場環境が大きく変わりました。スマホの画面は有機EL(OLED)が主流となり、アップルも有機ELへ移ります。さらに中国メーカーが液晶を低価格で供給し、価格競争が激しくなりました。液晶中心の稼ぎ方が崩れ、業績は悪化します。26年3月期まで12期連続の最終赤字が続き、資本増強と構造改革を繰り返してきました。

BEYOND DISPLAY戦略で非ディスプレー分野へ転換

赤字体質から抜け出すため、同社はディスプレーの枠を超える事業の作り替えを進めています。その中心がBEYOND DISPLAY戦略です。液晶づくりで培った技術を、センサーや先端半導体パッケージング、通信、防衛関連などへ広げる狙いがあります。

スマホ向け液晶のような大量生産ではなく、付加価値の高い分野へ軸足を移そうとしています。あわせて固定費の削減も進めました。負担の重かった茂原工場(千葉県)の生産を2025年11月までに終え、石川工場へ生産を集約します。石川工場は、液晶とセンサーなどを同時に作れる新しい拠点へ再編しました。希望退職では当期に1,320名が退職し、事業規模に合った体制への移行が進みます。借入返済に向けた資産売却も継続中です。

26年3月期通期決算|12期連続赤字も赤字幅は縮小

2026年5月14日、ジャパンディスプレイは26年3月期の通期決算を発表しました。売上は大きく減った一方、赤字幅は前の期より縮みます。一見ちぐはぐにみえる数字の裏には、不採算事業を切りながら体質を変える同社の事情があります。

ここでは、売上の中身、損益の改善度合い、そして最大の弱点である財務の状態を、決算短信の数字で順に確認しましょう。今期(27年3月期)の会社見通しがどうなっているのかも押さえます。

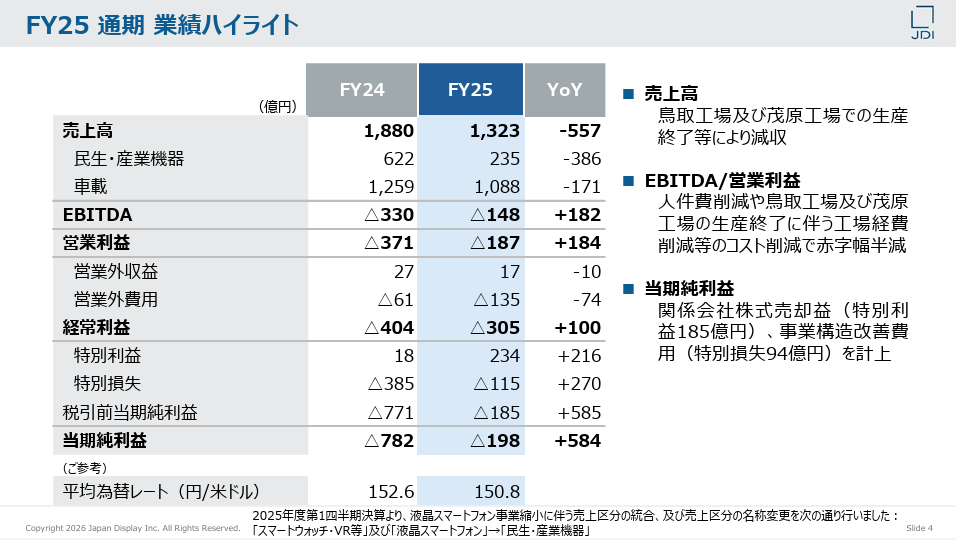

売上1,323億円(前期比-29.6%)|車載が8割を占める

26年3月期の売上高は1,323.28億円で、前期比29.6%減と大きく落ち込みました。事業別にみると、計器やヘッドアップディスプレーなどの車載が1,087.94億円(前期比13.6%減)で、売上全体の82.2%を占めます。一方、デジタルカメラ用などの民生・産業機器は235.33億円(前期比62.1%減)と半分以下に沈みました。

民生の急減は、撤退を進めた液晶スマートフォン向けがごくわずかな水準まで縮んだうえに、茂原工場の生産終了でスマートウォッチ用の有機EL出荷が減ったためです。車載も、低採算品からの撤退や顧客の生産計画の変更、工場の生産終了による受注減が響きました。売上の減少は、稼ぎ頭を意図的にしぼった結果という側面が強い数字といえます。

営業損失186.92億円・純損失198.10億円へ赤字幅は縮小

赤字は続いているものの、損失額は前の期より小さくなりました。営業損益は186.92億円の損失で、前期の370.68億円の損失からほぼ半減します。希望退職や賞与の減額による人件費の削減、工場の生産終了に伴う経費の減少が効きました。

経常損益は304.62億円の損失で、借入に伴う支払利息87.33億円などが重しです。最終的な純損益は198.10億円の損失となり、前期の782.20億円の損失から大幅に縮みました。

茂原工場の生産終了などで事業構造改善費用94.23億円を計上した一方、子会社株式の売却益185.33億円が利益を押し上げたためです。26年3月期で12期連続の赤字となりますが、本業のコスト構造は着実に軽くなっています。

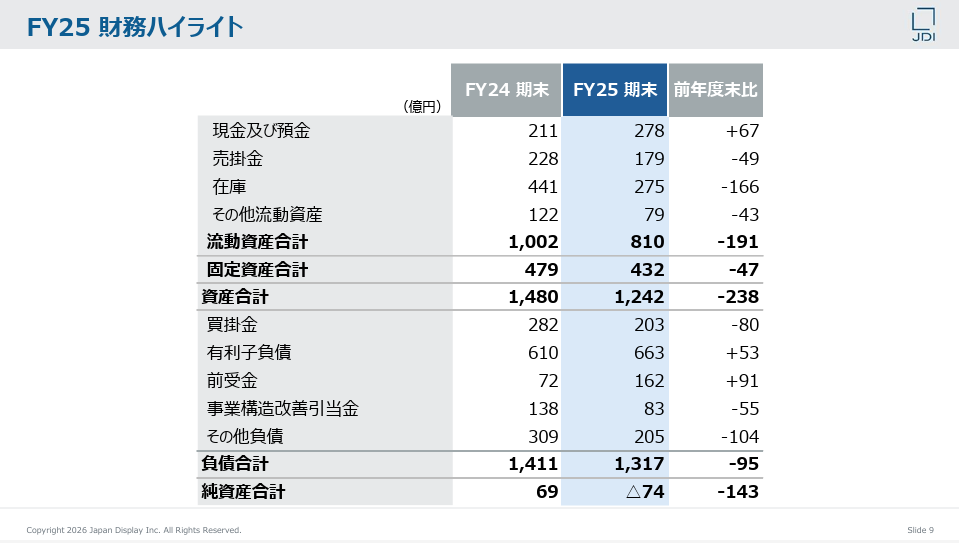

債務超過74億円・27年3月期見通しは非開示

財務は今も厳しい状態が続きます。26年3月末の純資産は74.12億円のマイナス(債務超過)で、資産より負債が多い状態に陥りました。自己資本比率もマイナス6.1%まで沈み、会社自身が継続企業の前提に重要な疑義があると認めています。手元の現金は271.86億円を確保するものの、配当は無配のままです。

会社は今期(27年3月期)の業績見通しを開示していません。茂原工場の売却契約の中身しだいで業績が動くためです。一方で構造改革と資産売却の効果を積み上げ、27年3月期からの連結営業利益の黒字化を目標に掲げます。黒字化と債務超過の解消を本当に達成できるかが、株価を評価し直すうえでの最低条件になるでしょう。

財務テコ入れと希薄化リスク|増資・資本金減少・資産売却

債務超過を抜け出すため、ジャパンディスプレイは複数の財務対策を同時に進めています。資金を入れる動き、見かけ上の財務を整える動き、資産を売って現金を作る動きの3つです。

いずれも再建に欠かせない一方、株主にとっては痛みを伴う面もあります。とくに、新しく株を発行して資金を集める手法は、1株あたりの価値を薄める希薄化につながりかねません。ここでは、決算前後に出た具体的な動きと、株価への影響を確認しましょう。

新株予約権の行使による資金調達と株式の希薄化

会社は、新株予約権(あらかじめ決めた価格で株を買える権利)を使った資金調達を続けています。2026年5月13日には、第14回新株予約権の一部が行使されたと開示しました。現金を確保する手段になる一方、新しい株が増えるため、既存株主の持ち分が薄まる希薄化を伴います。

発行済みの株式数は、すでに約38.8億株まで膨らみました。さらに5月14日には、資本金と資本準備金を減らし、剰余金の処分を行うと発表します。これは過去の赤字で積み上がった欠損を整理し、債務超過の解消につなげる会計上の手続きです。資金調達と財務の作り替えは再建に欠かせないものの、株価の上値を抑える要因にもなりかねません。

主要株主の保有比率低下という注意信号

再建を支えてきた株主の動きにも、目を配る必要があります。報道や開示によると、これまで同社を支援してきたいちごアセット系の保有割合が減少したと報告されました。長く資本面で関わってきた株主の持ち分が減る動きは、再建の後押しが弱まらないかという点で気がかりです。

資産売却の面では、生産を終えた鳥取工場の譲渡で最終契約を結び、引き渡しは2026年9月末を予定します。固定費の重い茂原工場についても、複数の売却先と交渉を続けています。資産売却は現金を生むものの、一度売れば終わりの一時的な収入にすぎません。本業の黒字化が伴わなければ、再建の持続力には疑問が残るでしょう。

ジャパンディスプレイは買うべきか|今後の株価を左右する3要素

ここまでの内容を踏まえ、今ジャパンディスプレイを買うべきかを考えます。結論からいえば、現状は値動きの荒い思惑株であり、誰にでも勧められる銘柄ではありません。

株価が再評価されるには、期待ではなく実体のある進展が要ります。具体的には、米国工場案件の具体化、新規事業の収益化、そして思惑株ならではのリスク管理の3つが焦点です。投資するかどうかは、これらの確度をどうみるかで変わります。順にみていきましょう。

米国工場案件の具体化が最大の焦点

株価を最も大きく動かすのは、米国ディスプレー工場の案件です。政府主導のプロジェクトに発展し、ジャパンディスプレイが運営に関わる形になれば、同社にとって大きな転機になり得ます。政府案件への関与で信用力が高まり、資金調達の環境が改善する余地もあるでしょう。

ただ、4月の会社発表の段階でも、具体的な内容や条件は決まっていません。正式な契約や受注が出るまでは、あくまで期待の段階にとどまります。もし案件が具体化しなければ、買いの根拠が崩れ、株価が大きく調整するリスクに注意が要ります。買うかどうかは、この案件の確度をどう評価するかにかかっています。

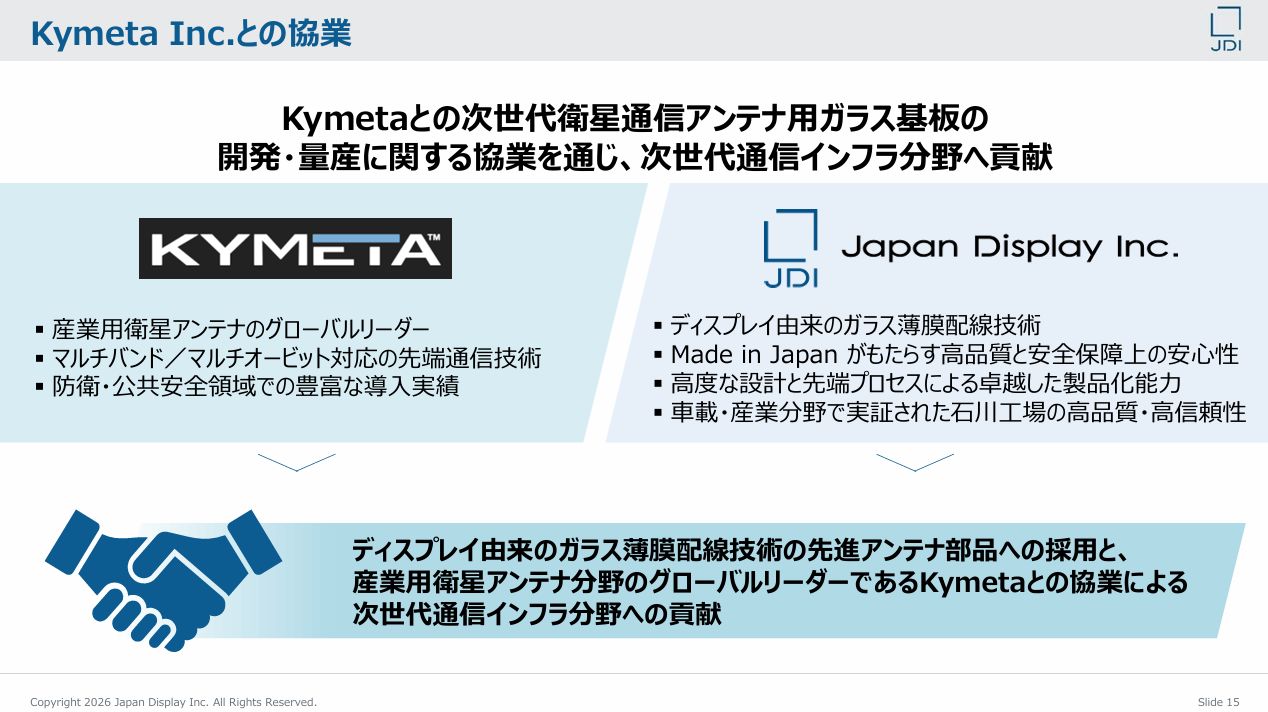

新規事業(衛星通信・センサー)の収益化

米国工場以外の期待材料も確認します。注目されているのが衛星通信アンテナ関連です。同社は米国のKymeta社との協業を発表し、次世代の衛星通信アンテナ向けガラス基板の開発と量産供給を目指します。衛星通信は防衛や公共安全の分野でも需要拡大が見込まれ、量産まで進めば新しい収益源になり得ます。

このほか、フィジカルAI向けのセンサーや先端半導体パッケージングも、将来の柱に育てようとしています。ただし、これらはまだ開発や試作の段階が中心です。試作ができ、顧客に採用され、量産で利益が出るところまで届かなければ、期待はしぼみかねません。新規事業が本当に稼げるのかは、厳しく見極める必要があります。

https://www.j-display.com/pdf/ir/library/explanatory/260212_j_3q25_presentation.pdf

思惑株ゆえのリスクとの向き合い方

最後に、リスクの大きさを正しく理解しておきましょう。ジャパンディスプレイは債務超過で営業赤字も続き、財務基盤は通常の大型株よりはるかに弱いのが実情です。加えて、新株予約権の行使による希薄化も上値を抑えます。

株価が低い思惑株のため値動きは荒く、材料が出れば大きく上げる半面、期待が外れれば急落も珍しくありません。短期で見るなら、需給と材料しだいで振れる前提で臨む姿勢が要ります。中長期で見るなら、米国案件の具体化、茂原工場などの資産売却の進展、新規事業の収益化という、実体を伴う材料を確認できるかが軸になります。期待だけで飛びつくのは避け、確度を見極める姿勢が大切でしょう。

まとめ|大化け期待と債務超過リスクの両にらみで判断

ジャパンディスプレイの株価は、米国ディスプレー工場の打診報道をきっかけに3月へ急騰したあと、高値から大きく下げて足元は50円前後で推移しています。

会社は4月に米国工場の検討を正式に認めたものの、具体的な契約や条件はまだ固まっていません。26年3月期は赤字幅こそ縮んだとはいえ、12期連続の赤字で債務超過も解消できていません。

今後の株価を左右するのは、米国案件の具体化、資産売却の進展、新規事業の収益化という3つの実体材料です。これらが前に進めば評価は見直され、進まなければ思惑だけで終わる公算もあります。

大化けへの期待と債務超過のリスクを同じ重さで見比べ、材料の確度を冷静に確かめながら判断する姿勢が大切でしょう。

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

金融ライター

2016年大手証券会社に入社、2018年に最大手オンライン証券会社に入社し、機関投資家部門(ホールセール)を立ち上げ、翌年2019年には同社シンガポール拠点設立。2022年より日系証券会社の運用部にてポートフォリオマネジャーの経験を得て以降、一貫して運用業務に従事。