タクシーアプリ「GO」を運営するGO(581A)が、2026年6月16日に東証グロース市場へ上場しました。公開価格は2,400円、公開前の想定時価総額は約1,800億円と、2026年のIPOでは最大級の大型案件です。

上場初日には初値が公開価格を21.3%上回る2,910円となり、投資家の高い関心を集めるスタートとなりました。GOは配車だけでなく、決済・広告・法人向けDX、さらにEV充電や自動運転、物流まで手を広げるモビリティテック企業です。

注目される理由ははっきりしています。すでに国内最大級の配車基盤を築いたうえで黒字転換を果たし、その先にはAlphabet傘下のWaymoとの自動運転タクシーまで見据えています。足元の業績と将来のテーマ性、その両方を併せ持つIPOはそう多くありません。

この記事では、GOが利益を狙えるIPOなのか、モビリティDXという成長分野でどんなポジションにいるのか、数字を追いながらアナリストとしての今後の見解を整理していきます。

モビリティDX市場とGOのテーマ性

タクシー業界の分散構造がプラットフォーマーの余地を生む

まず押さえておきたいのは、GOがいる市場が単なる「タクシー配車アプリ市場」ではないという点です。本質はタクシー業界そのもののDXであり、その先のモビリティインフラ化にあります。

日本のタクシー業界は事業者数が16,646社あります。そのうち10台以下が71%、30台以下まで含めると84%を占めており、かなり細かく分散した業界です。

こうした構造だと、各社が自前で配車アルゴリズムや決済基盤、広告基盤、乗務員端末まで全部そろえるのは現実的ではありません。タクシー事業の営業利益率は薄く、独自にDXを進める体力も乏しいのが実情です。だからこそ、外から業界全体の生産性を底上げするプラットフォーマーの出番が大きくなります。

GOが面白いのは、ただ「アプリでタクシーを呼べる会社」ではなく、業界の非効率そのものを埋めるインフラの提供者として入り込んでいる点です。

しかもパートナー事業者でのアプリ配車利用率は、2025年5月期で26%です。裏を返せば、まだ7割以上が伸びしろとして残っています。すでに大きいのに、まだ伸びる余地がある会社だと言えます。

株式市場で評価されやすい複数テーマを重ね持つ

株式市場の目線で見ると、GOは「モビリティDX」「交通インフラ」「自動運転」「EV・GX」と複数のテーマをまたいでいます。短期の話題性で終わらず、中長期でも評価されやすいテーマを重ね持っている。ここがまず強みです。

GO株式会社の事業概要|配車アプリから次世代モビリティへ広がるビジネス

GOの事業セグメントは大きく「GO事業」と「その他」に分かれています。主力のGO事業には、タクシーアプリ「GO」・高級車配車「GO PREMIUM」・法人向けサービス「GO BUSINESS」からなるアプリ配車サービスがあります。

加えて、決済・広告・端末・タクシーチケットなどのタクシー関連サービスも展開しています。「その他」ではEV充電サービス「GO Charge」、相乗りサービス「GOエコノミー」、自動運転タクシーの実証実験、物流ソリューションなど、モビリティの周辺領域へと事業を広げています。

主要KPIが示す|すでに社会インフラに近い規模感

GOの規模感を数字で確認すると、その大きさがよくわかります。2025年12月時点でGOが利用可能なタクシー台数は約85,000台、2026年2月時点の累計ダウンロード数は3,500万、2025年6月から2026年2月の平均月間アクティブユーザー(MAU)は312万人、2025年5月期の年間実車数は9,631万回です。

これらの数字を見ると、GOはもはや「これから使われるかもしれないアプリ」ではなく、日本のタクシー配車の中心プレイヤーの1社として定着していることがわかります。

法人向けGO BUSINESSが収益の厚みを生み出している

個人向け配車に加え、法人向けのGO BUSINESSも2026年3月時点で契約件数15,000件超まで拡大しています。法人契約では、移動・経費精算・利用管理まで一括して押さえることができるため、個人配車だけの会社に比べて利用シーンが広く、収益の厚みも出しやすい構造です。

この法人基盤の存在が、GOを単なる消費者向けアプリ企業と差別化する要素の一つとなっています。

直近の決算|赤字から黒字転換、そして利益成長の加速

業績の流れも確認しておきます。2024年5月期は、顧客基盤を広げるために大規模なマーケティングを打った結果、赤字でした。ところが2025年5月期は、実車数の増加、1実車あたり平均売上の上昇、事業基盤の拡大が重なって一気に利益が乗り、当期純利益20億円で黒字化しています。

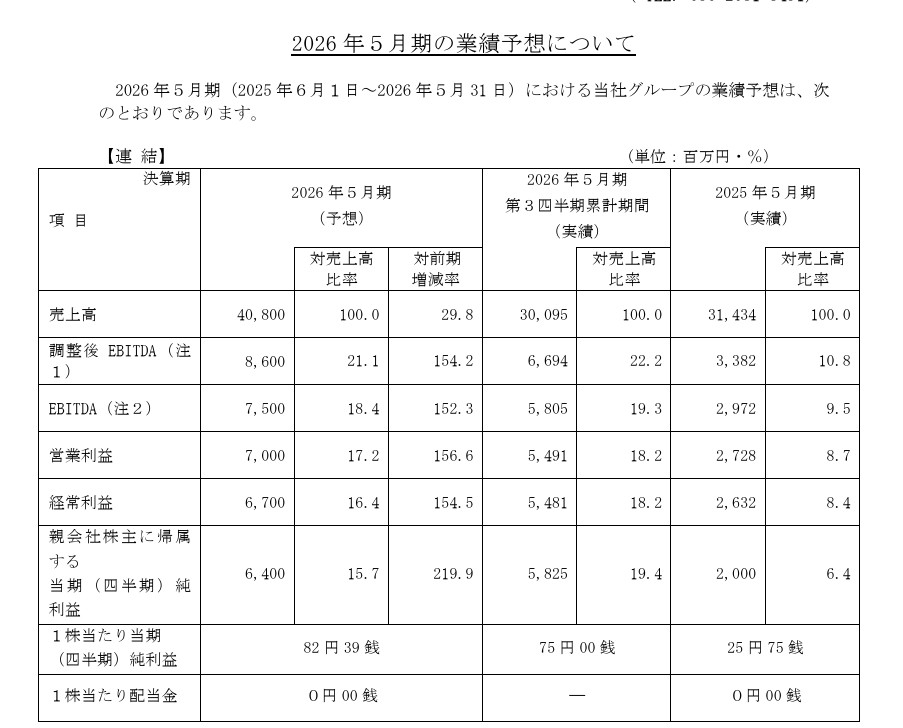

2026年5月期は売上高408億円・経常利益67億円を計画

今期となる2026年5月期は、売上高が前期比29.8%増の408億円、経常利益が2.5倍の67億円という増収増益の見通しです。すでに第3四半期累計で売上300億円、経常利益54.8億円、四半期純利益58億円まで来ています。

3Q累計なので単純比較は禁物ですが、利益成長の角度はかなり立っています。「テーマは面白いけどまだ赤字」というタイプではなく、テーマ性が強いうえに業績まで追いついてきました。ここに評価が集まると見ています。

アナリストが見るIPO後の注目ポイント|3つの評価軸

ここから、上場後に株価が上がりうるかをアナリスト目線で整理します。ポイントは3つです。

①国内有力の配車プラットフォームを確立

1つ目は、配車プラットフォームをすでに作り切っていることです。使えるタクシー約85,000台、累計DL3,500万、平均MAU312万人、年間実車数9,631万回。ここまで来ると新興サービスというより、社会インフラに近い存在です。そのうえ利用率はまだ26%ですから、成長余地も残っています。

②業績改善が鮮明に

2つ目は、業績改善がはっきりしてきたことです。2024年5月期の赤字から2025年5月期に黒字転換し、2026年5月期3Q累計で利益成長が加速しています。IPOで一番怖いのは、期待だけ先行して業績がついてこないパターンです。GOは逆で、テーマの強さに業績が後から追いついてきました。市場としては評価しやすいでしょう。

③配車の先にある拡張性

3つ目は、配車の先に広がる拡張性です。2024年12月にはWaymo・日本交通と戦略的提携を結び、東京で自動運転の実証を進めています。これに加えてGO Chargeを軸にしたEV関連、さらに物流まで、将来的には移動インフラ全体へ伸びる可能性を持っています。この“先の夢”があるからこそ、ただの配車アプリではなくモビリティプラットフォーム企業として見られやすいのです。

GOのIPOに投資する際の注意点|大型案件ならではのリスクを把握する

需給は重い|国内外合計3,693万株の大型案件

ただし、手放しで買える案件かというと、そうではありません。まず需給が軽くありません。今回のIPOは公募なしの売出のみで、売出株式は国内外合計で3,693万6,900株(国内859万8,800株+海外2,833万8,100株)、オーバーアロットメントが354万6,000株。吸収金額は約951億円にのぼる大型案件で、小型IPOのように需給だけで跳ねるタイプではありません。

しかも公募増資ではなく既存株主の売出中心で、DeNA・KDDI・電通・デンソー・豊田通商などが売り手に並びます。オファリングの約8割は海外投資家向けです。大型であること自体が悪いわけではありませんが、短期の初値妙味で見ると、需給の重さは無視できません。

競争・規制・ドライバー不足という持続的リスク

競争環境も見ておきたいところです。配車アプリ市場には有力プレイヤーが複数いて、ライドシェア解禁などの規制変更がGOのビジネスに効いてくる可能性もあります。そして本質的なリスクがドライバー不足です。配車需要が伸びても、供給が追いつかなければ成長は鈍ります。需要だけ見ればいい銘柄ではなく、供給・規制・競争まで合わせて見る必要があります。

[関連]IPOの買い方完全ガイド|初心者でも抽選に参加できる証券戦略

まとめ|GOのIPOは業績・テーマ・拡張性の三拍子が揃った注目案件

GOは、規模・業績・テーマ性のどれを取っても強い銘柄です。一方で需給は重く、競争や供給の不安も抱えています。だからこそ「有名だから買う」IPOではなく、大型グロースIPOとして中身を見極めるべき銘柄だと言えます。

すでに大きな配車基盤を持ち、黒字化も果たし、その先に自動運転・EV・物流という拡張性があります。この3点は素直に魅力的です。初値次第では、セカンダリーでも十分に面白い存在になるでしょう。

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

日本投資機構株式会社 アナリスト

大学時代に投資家である祖母の影響で日本株のトレーディングを始める。大学時代、アベノミクスの恩恵も受けて資金を増やすことに成功する。卒業後、証券会社、投資顧問会社を経て2019年2月より日本投資機構株式会社の分析者に就任。モメンタム分析を最も得意としており、IPO(新規上場株)やセクター分析にも長けたアナリスト。