パナソニックホールディングス(6752)の株価が、2025年秋頃から本格的な上昇局面を迎えています。

1月8日の年初来安値2,003円から、5月12日には年初来高値3,467円まで、わずか4ヶ月で約73%という大幅な上昇を見せました。

ところが、その5月12日の引け後に発表された26年3月期決算を受けて、翌日の株価はまとまった下落を見せました。

足元の株価は高値圏でのもみ合いが続いています。

今後、パナソニックの株価が再度高値を取る余地はあるのか、本記事では決算内容と成長戦略を踏まえた投資判断のポイントを解説します。

パナソニックの26年3月期は減益着地も構造改革が進展

パナソニックの株価は、26年3月期決算の発表直後に売られる場面がありました。

しかし、決算内容を精査すると、今後の見通しは決して悪くありません。

そのため、決算通過後に売られた場面は、押し目買いを狙っていた投資家にとってのチャンスとなる可能性があります。

26年3月期の減益要因は車載電池の一時費用

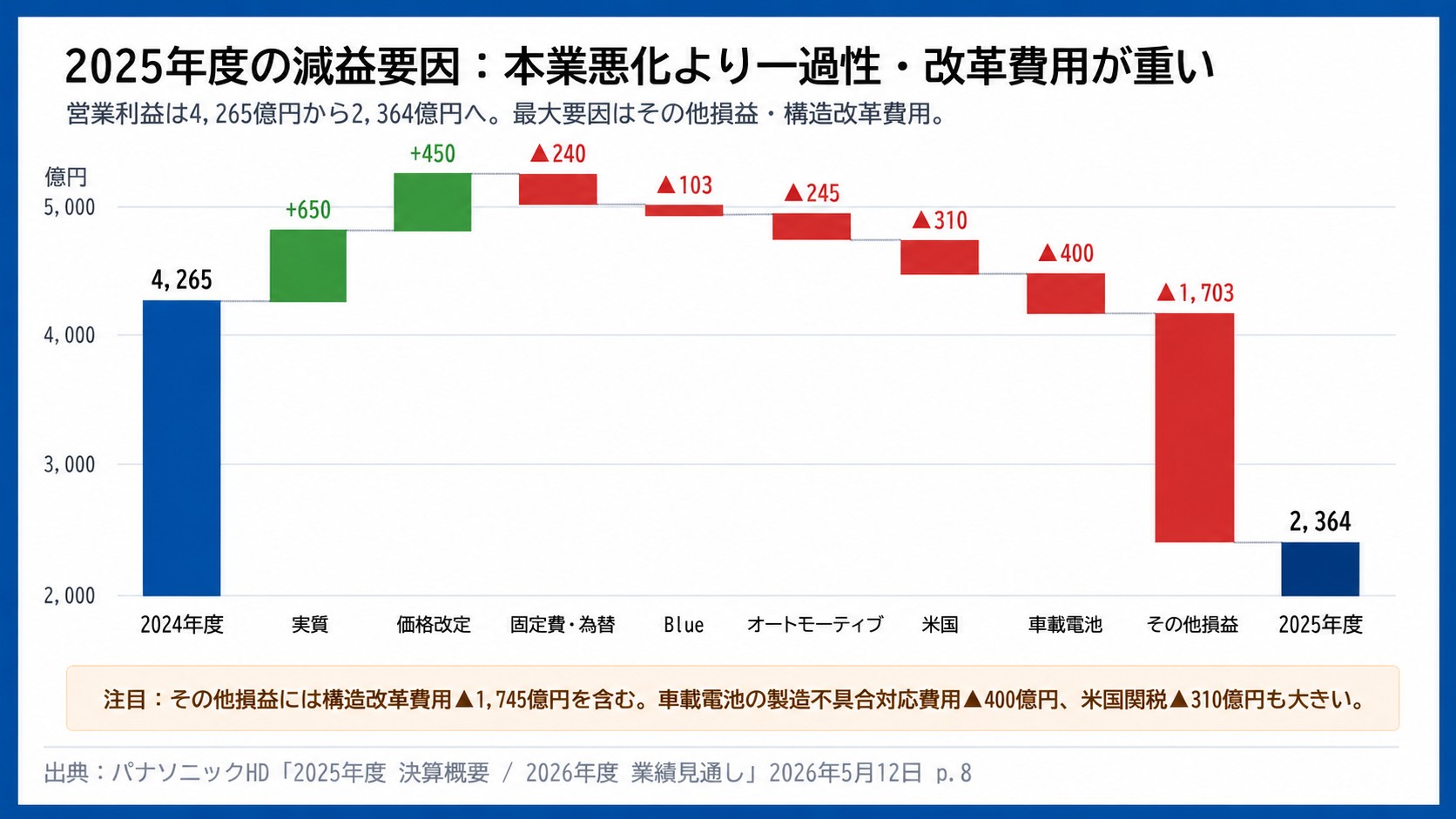

パナソニックの26年3月期の売上高は前期比4.8%減の8兆487億円、営業利益は同44.6%減の2,364億円、純利益は同48.2%減の1,895億円と、数字だけ見れば厳しい減収減益となりました。

▼ただし、減益要因を見ると、過去の製造不具合に対応するための一過性費用400億円の計上や、米国関税の影響310億円、グループ経営改革に関わる構造改革費用1,745億円の計上が大きく響いています。

同社も「オートモーティブの非連結化影響を除けば売上高は3%増、調整後営業利益も増益」と説明しており、本業の稼ぐ力が大きく毀損したわけではありません。

一過性の費用を除いて見ると、エナジー部門のデータセンター向け蓄電システムなどの成長分野が着実に伸びています。

[関連]蓄電池関連銘柄2026年版|本命株と出遅れ株の投資ポイントをアナリストが解説

27年3月期は132.6%増の大幅営業増益計画

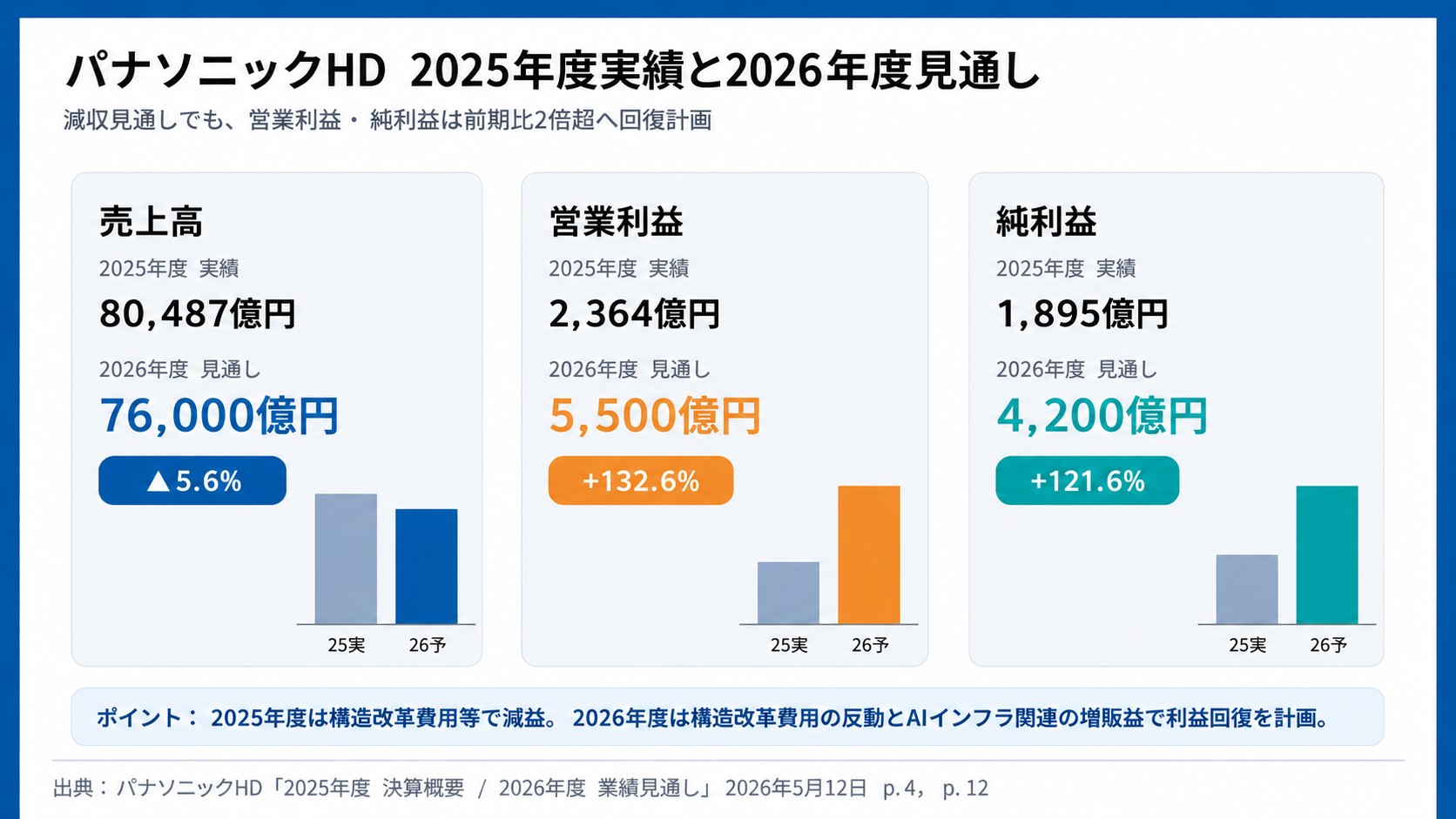

▼27年3月期の業績見通しは、売上高が前期比5.6%減の7兆6,000億円、営業利益は同132.6%増の5,500億円、純利益は同121.6%増の4,200億円と、減収ながらも営業利益・純利益は大幅に拡大する計画です。

売上高が減るのは、住宅事業のパナソニック ハウジングソリューションズを非連結化した影響や、子会社Ficosaを非連結化した影響が主因であり、実質ベースでは全セグメントで増収を見込んでいます。

営業利益の面では、前期に計上した構造改革費用1,745億円の反動増に加え、構造改革効果が2025年度比で1,000億円寄与する見込みです。

また、AIインフラ関連事業の販売増加も利益を押し上げる見通しです。

パナソニックはAIインフラ事業で稼ぐ企業へ変貌

パナソニックは、家電メーカーから、データセンター向け蓄電システムやAIサーバー向け電子部品で稼ぐ企業へと変貌しつつあります。

具体的には、利益率の低い事業を切り、稼げる分野に資金を寄せる構造改革を進めると同時に、AIインフラ向けソリューションの売上計画を上方修正してきました。

2026年1月のCES 2026では、楠見雄規グループCEOが「30年間実質的に成長できていない」と語り、AIインフラに成長軌道回帰を託す方針を示しています。

[関連]データセンター関連銘柄|AIラッシュと電力争奪戦が生む投資機会を徹底解説

構造改革で人員12,000人を適正化

パナソニックは、2025年度に当初計画の1万人を上回る12,000人の人員適正化を実施しました。

間接部門・営業部門の集約・効率化、拠点統廃合などにより、グループ経営改革における構造改革を予定通り完了させています。

あわせて、補聴器事業からの撤退や、車載用モーター・車載用冷却ファンモータ事業のミネベアミツミへの譲渡など、利益率の低い事業からの撤退も進めました。

住宅事業のパナソニック ハウジングソリューションズも非連結化されており、稼げる分野への経営資源シフトが鮮明になっています。

蓄電システムの中期計画が株価ドライバーに

パナソニック エナジーは、2025年12月にデータセンター向け蓄電システムの中期計画を発表しました。

2028年度の売上目標を8,000億円に設定し、データセンター向け分散型電源システム分野で約8割のシェアを獲得していることが市場に知れ渡り、AIインフラ関連株と見なされて再評価されました。

さらに、米系大手証券が目標株価を3,500円に引き上げ、海外投資家からの買いも入りやすくなっています。

パナソニックの今後の成長ドライバー

パナソニックの今後の成長を支える柱は、エナジー部門のデータセンター向け蓄電システムと、インダストリー部門のAIサーバー向け電子部品です。

生成AIの普及によりデータセンターの電力需要が急増する中、サーバーラックごとに設置するBBU(Battery Backup Unit:バックアップ電池)の需要が拡大しています。

パナソニックはこの分野で約8割のシェアを持ち、ハイパースケーラーと呼ばれる大手クラウド事業者と長期的な開発契約を結んでいます。

さらに、AIサーバー向けの高性能コンデンサや多層基板材料MEGTRONも好調で、AI関連の事業領域は半導体周辺部材だけでなく、サーバー、ストレージ、ネットワーク機器、電源、ADAS(Advanced Driver Assistance Systems:先進運転支援システム)、ロボティクスまで広がっています。

[関連]半導体関連銘柄の本命株|AI・ダイヤモンド・国産化テーマを徹底解説

データセンター電力需要は2026年に2022年比2倍

パナソニックの成長戦略を後押ししているのが、AIデータセンターの世界的な電力需要の急増です。

国際エネルギー機関(IEA)のレポートによると、世界のデータセンター電力消費量は2022年の460TWhから、2026年には最大1,050TWhへと2倍以上に拡大する見通しです(出典:IEA Electricity 2025)。

この1,050TWhという規模は、日本の年間総電力消費量にほぼ匹敵します。

さらにIEAは、2030年までに見込まれる電力需要増加の約半分をデータセンターが占めると予測しており、AIサーバー向けの安定電源・バックアップ電源の需要は拡大が続く見通しです。

エヌビディアの最新GPU(Graphics Processing Unit:画像処理半導体)「Blackwell Ultra」のTDP(Thermal Design Power:最大熱設計電力)は1,400Wに達し、72基搭載のサーバーラックの消費電力は120kWを超えるとされています。

電源容量の確保とバックアップ体制の整備は、AIデータセンター運営者にとって必須要件です。

こうした巨大な追い風が、パナソニックの蓄電システム事業の成長を支えています。

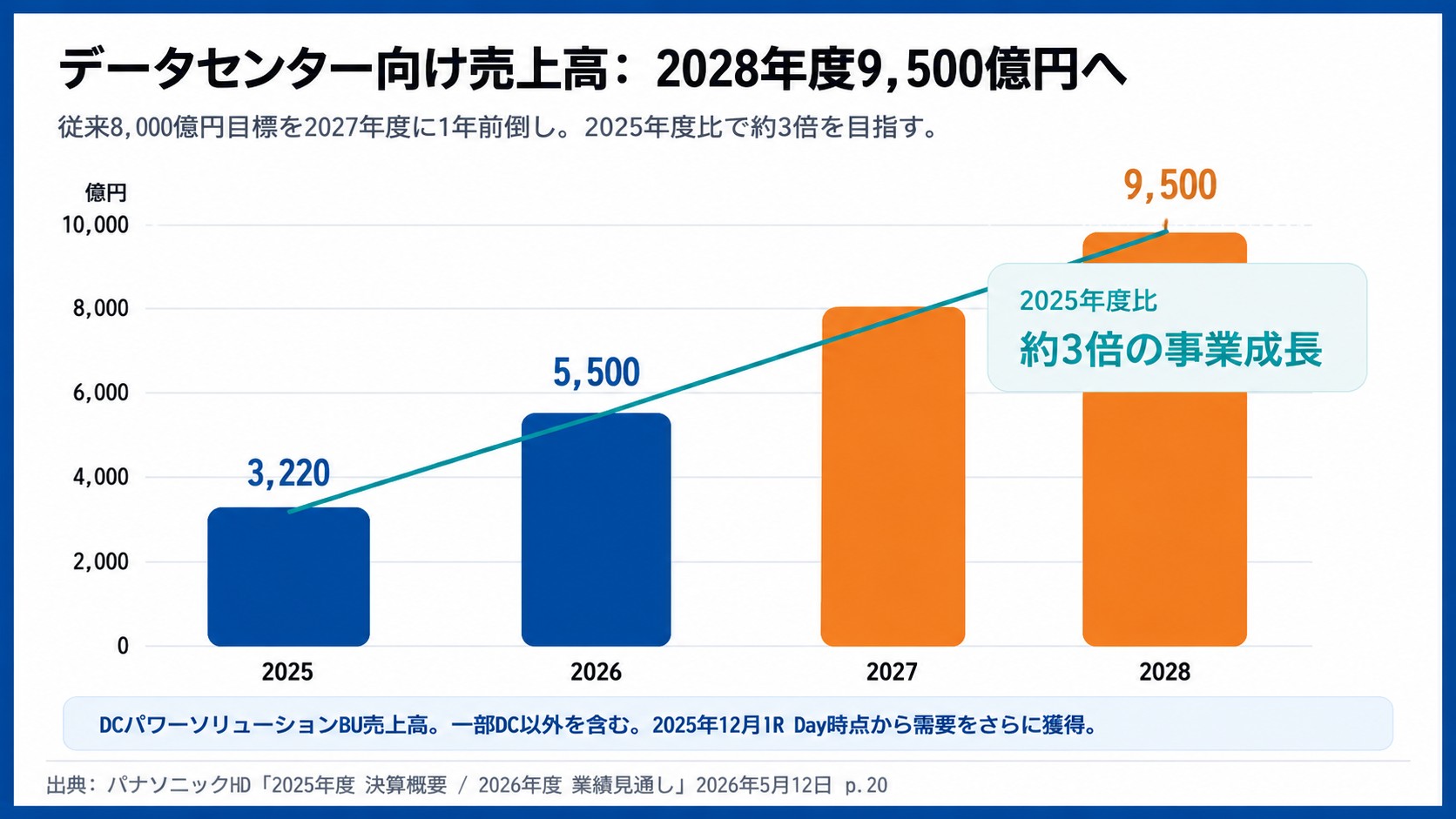

データセンター向け売上は従来計画を1年前倒し

パナソニックは2026年5月の決算発表で、データセンター向け事業の売上計画を上方修正しました。

2025年度実績3,220億円に対し、2026年度は5,500億円、2027年度は8,000億円、2028年度は9,500億円を計画しています。

▼従来は2028年度8,000億円が目標でしたが、想定を上回る引き合いを受けて、1年前倒しの2027年度に8,000億円を達成する計画に引き上げられました。

2028年度の9,500億円は2025年度比で約3倍の規模となります。

計画売上高のうち8割超に相当する案件で、顧客からすでに製品の開発推進・受注に関する合意を得ており、目標の達成可能性は高い水準にあります。

供給体制も国内では住之江の車載電池ラインを改造して2026年4月から出荷を開始しており、北米ではカンザス拠点へのデータセンター向けライン導入を決定済みです。

2028年度には生産能力を2025年度比で約3倍に増強する計画です。

AIサーバー向けコンデンサ・MEGTRONも好調

エナジー部門以外でも、インダストリー部門が手がけるAIサーバー向け電子部品の需要が拡大しています。

具体的には、生成AIサーバーの大電流化に対応する導電性高分子アルミ電解コンデンサ「SP-Cap」、導電性高分子タンタル固体電解コンデンサ「POSCAP」、AIサーバーの高速化に欠かせない多層基板材料「MEGTRON」などです。

SP-Capは摂氏135度の環境で5,500時間稼働を実現し、生成AIサーバー分野でトップシェアを獲得しています。

インダストリー部門の26年3月期売上高は1兆1,673億円(前期比8%増)、調整後営業利益は975億円(前期比75億円増)と着実に拡大しました。

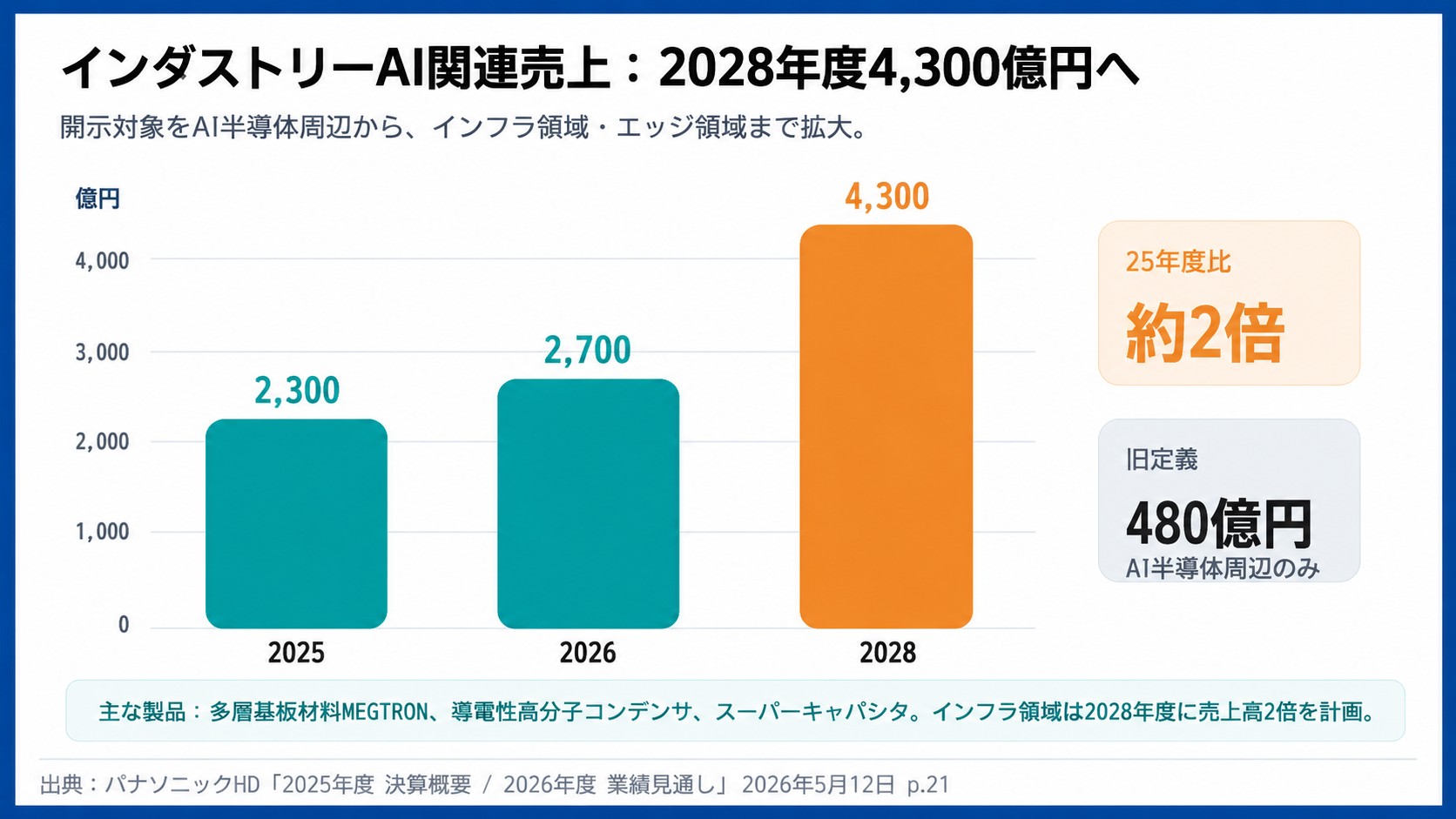

同社は、AI関連事業の対象範囲を半導体周辺部材だけでなくサーバー、ストレージ、ネットワーク機器、電源、ADAS、ロボティクス、情報通信端末まで広げました。

▼こうしたAI関連売上を2025年度の2,300億円から2028年度には4,300億円へ拡大させる目標を掲げています。

[関連]AI関連銘柄2026年版|本命の日本株・米国株とAIエージェントなど注目テーマを解説

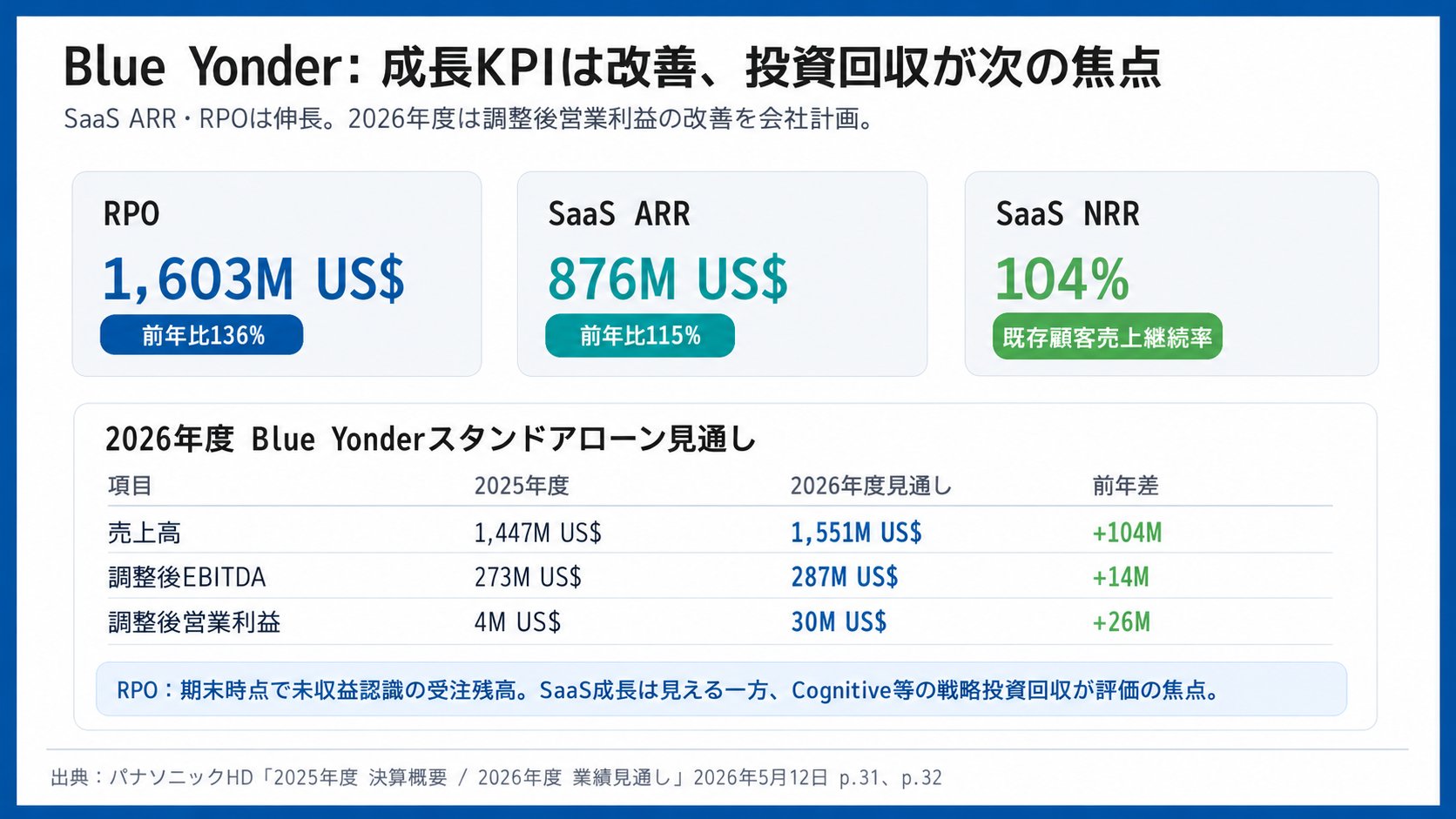

Blue Yonderの投資回収は27年3月期以降

コネクト事業のもう1つの柱が、米国子会社Blue Yonder(ブルーヨンダー)です。

Blue Yonderは、2021年に約8,000億円で買収したサプライチェーン管理ソフト会社で、生成AIで物流や在庫管理を最適化する次世代AIサービス「Cognitive(コグニティブ)ソリューション」を立ち上げています。

生成AIサーバーを含むICT(Information and Communication Technology:情報通信技術)需要でプロセスオートメーション事業が好調なほか、Blue Yonder自体の売上も伸びている状況です。

しかし、懸念点もあります。

Cognitiveソリューションの土台を1から作り直しているため開発投資が継続しており、2025年度はこれが103億円の減益要因となりました。

会社は「2025年度で投資はピークアウトし、2026年度以降は売る側にギアを入れる」と説明していますが、2026年度の戦略投資も100億円を見込んでいます。

市場は「本当に予定通り回収フェーズに入れるのか」と半信半疑で見ている状況であり、27年3月期以降の業績数値で収益化が示せるかが注目されています。

パナソニック株を売買する際の3つのチェックポイント

パナソニックの成長シナリオが順調に進むかを見極めるため、投資家が確認しておきたいチェックポイントは3つあります。

AI関連の利益成長が本当に実現するのか、車載電池の不透明感を吸収できるのか、Blue Yonderが投資回収フェーズに移行できるのかという観点です。

短期的な株価変動に振り回されるのではなく、これらの進捗を四半期決算で淡々と確認していく姿勢が、長期で利益を取るための鍵になります。

AIインフラ事業の成長シナリオが計画通り進めば、米系証券の目標株価のように3,500円超を目指す見方も現実味を帯びてきます。

チェック①|データセンター向け売上計画が前倒しで進むか

まず確認したいのは、データセンター向け蓄電システムの売上計画が予定通り、あるいは前倒しで進むかどうかです。

引き合いは強く、計画売上高の8割超に相当する案件で顧客との開発推進・受注合意を取得済みですが、実際の売上計上には生産能力、部材調達、顧客側のデータセンター投資計画の進捗が影響します。

国内の住之江工場は2026年4月から出荷を開始しており、北米ではカンザス拠点でのライン導入や、メキシコ工場の既存ライン増強・新工場建設が進行中です。

2028年度に生産能力を2025年度比で約3倍に増強する計画ですが、投資が先行しすぎると利益率を圧迫するリスクもあります。

四半期決算でデータセンター事業の売上が計画線に沿って伸びているか、また顧客の追加発注・前倒し要求がどの程度入ってくるかのチェックが重要です。

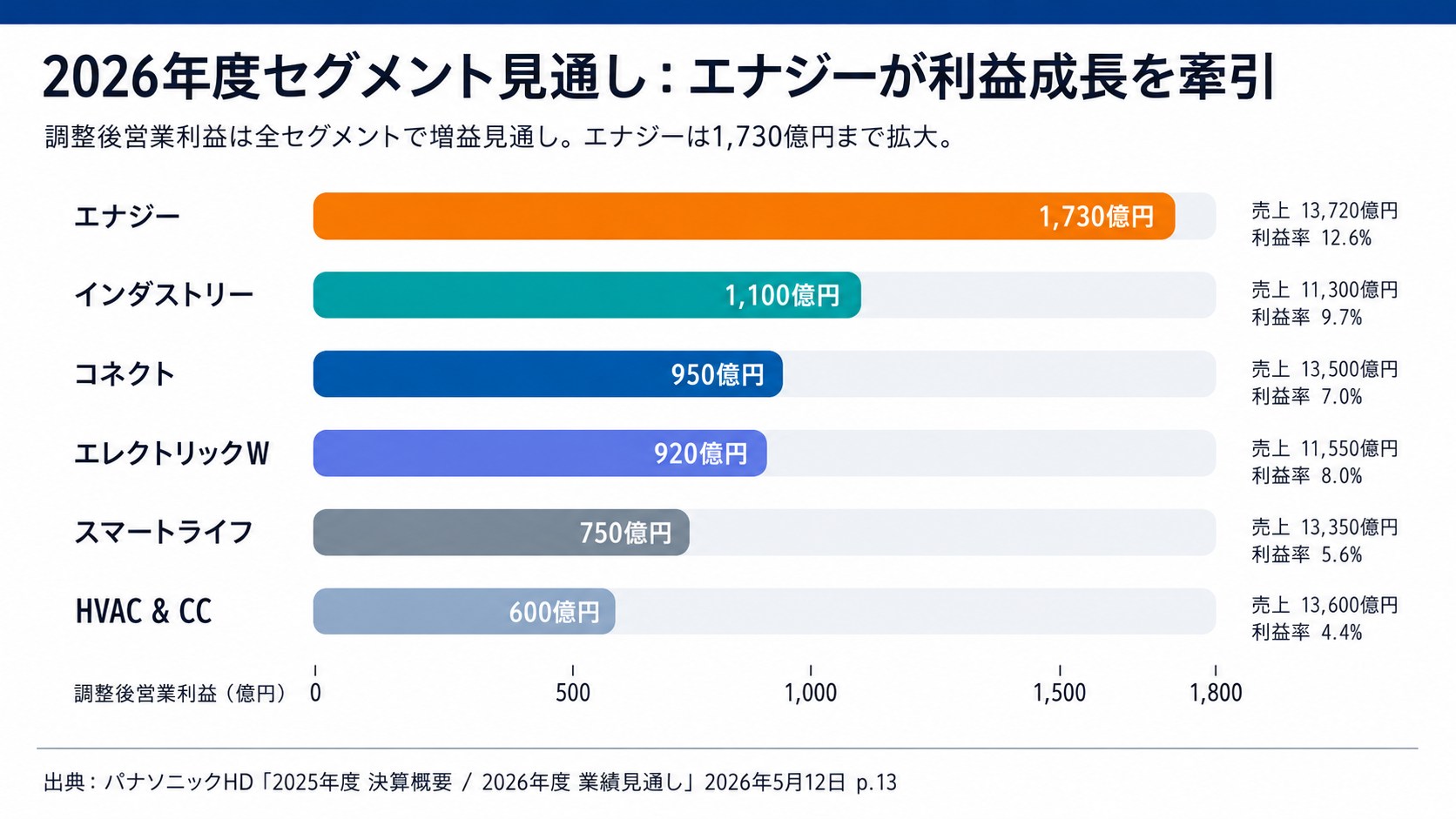

会社は2026年度のエナジー部門全体で売上1兆3,720億円(前期比+39%)、調整後営業利益1,730億円(同+1,009億円)を見込んでおり、進捗の遅れがあれば早期に修正される可能性もあります。

チェック②|車載電池46GWh計画とテスラ依存リスク

2つ目のチェックポイントは、車載電池の2026年度販売量46GWhという計画が達成できるかどうかです。

2025年度の北米工場販売量は38.7GWhと過去最高でしたが、2026年度はそれを大きく上回る数字を計画しています。

問題は、米国EV市場の減速感です。

トランプ政権は2025年9月30日にEV購入の税額控除(IRA 30D)を終了し、テスラの主力車は実質約2割高くなる影響を受けました。

テスラの2025年4-6月期世界販売は前年同期比13%減の38万4,122台と、2四半期連続の2桁減です。

パナソニックはテスラと2009年から電池で協業しており、現在生産する車載電池の大半がテスラ向けです。

同社は「戦略顧客における米国市場でのシェア向上に伴う増産要請への対応」で46GWhを見込むと説明していますが、市場全体が縮小する中での増産計画には不透明感が残ります。

仮に数量が伸びても、価格改定、固定費、関税の影響で利益が思うほど出ないリスクもあるため、四半期ごとの販売量と採算性の両方を確認する必要があります。

[関連]ホンダ(7267)がEV戦略を見直し!業績回復見通しと株価への影響を徹底分析

チェック③|Blue Yonderの投資回収フェーズ移行

3つ目のチェックポイントは、Blue Yonderが投資回収フェーズに本当に移行できるかどうかです。

すでに投資期間が長引いており、「買収後の回収が遅れている」と市場に見られています。

同社は2026年度以降に売上成長と利益率改善を実現する方針を示すなか、Cognitiveソリューションの開発投資は2026年度も継続予定です。

コネクト部門全体の2026年度見通しは売上1兆3,500億円、調整後営業利益950億円(前期比+5億円)とほぼ横ばいの計画で、Blue Yonderが期待通り成長しない場合、コネクト事業の評価は上がりにくくなります。

生成AI需要を捉えたサブスクリプション型のSCMソフトウェア市場は今後も成長が見込まれており、市場環境は悪くありません。

あとはパナソニック側の実行力次第であり、Blue Yonder単体の売上成長率と粗利率の改善が四半期決算でどう開示されるかを継続して確認したいです。

パナソニックの今後の株価見通しと買いタイミング

パナソニックの株価は、今年に入ってすぐに大きく上昇しているため新たにポジションを取る際には注意が必要です。

高値圏で値動きも荒くなっているため、テクニカル指標と出来高を見ながら適切なエントリーポイントを探る姿勢が求められます。

PER18倍は割安ではない|成長期待の織り込みが進む水準

現在の株価水準を株価指標で評価すると、27年3月期予想EPS(1株当たり純利益)179.89円を前提にしたPER(株価収益率)は約19倍(2026年5月21日時点)となり、成熟した総合電機の水準としては決して割安ではありません。

AIインフラ企業としてはまだ評価の余地があります。

しかし、そのためには2028年度の調整後営業利益7,500億円以上という目標達成に向けて、データセンター向け蓄電システム、MEGTRON、コンデンサなどの売上が計画通り伸び、利益率も維持される必要があります。

計画通りに進めば株価3,500円超も視野に入る一方、計画未達が見えれば現在のPERは過大評価と判定されるリスクも。

アナリストコンセンサスの目標株価が2,999円にとどまっている点も、足元の株価がやや先行している可能性を示唆しています。

押し目買いの目安は3,100〜3,200円台の出来高を伴う下げ止まり

実際に売買するうえでは、決算後の安値である3,121円(5月13日安値)を下回らないかが当面の判断材料です。

3,100円台から3,200円台の水準で出来高を伴って下げ止まる動きが確認できれば、押し目買いを検討するタイミングとなるでしょう。

出来高を伴う反発は、機関投資家を含む大口の買いが入っているサインであり、単なる短期リバウンドではなく、本格的な上昇への節目になる可能性が出てきます。

自分なりに損切りラインと利益確定ラインを決めてから入る姿勢が、すでに評価が進んでいる今のパナソニック株を買い付けるうえでは適しています。

[関連]出来高分析で差をつける!初心者でも分かる出来高の見方・売買戦略を徹底解説

まとめ|AI関連の利益成長を見ながら今後を判断

パナソニックの株価は、AIインフラ事業を中核に据えた成長戦略への期待を背景に、大きく上昇してきました。

26年3月期は構造改革費用と車載電池の一時費用で大幅減益となりましたが、27年3月期は営業利益が前期比132.6%増の5,500億円、純利益が同121.6%増の4,200億円となる大幅増益計画を掲げています。

また、データセンター向け蓄電システムの売上計画は1年前倒しで上方修正され、2028年度には9,500億円(2025年度比約3倍)の規模を目指す方針です。

IEAの予測でも世界のデータセンター電力消費量は2022年比で2026年に2倍以上に拡大する見通しであり、AIインフラ事業の追い風は構造的に続く見通しです。

一方で、車載電池の米国EV市場依存、Blue Yonderの投資回収フェーズ移行など、注視すべきリスク要因も残ります。

投資判断にあたっては、データセンター向け売上の進捗、車載電池46GWh計画の達成可否、Blue Yonderの利益率改善という3つのチェックポイントを四半期決算で確認しながら、押し目を狙う姿勢が有効でしょう。

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

日本投資機構株式会社 テクニカルアナリスト(CMTA®)

著名な元機関投資家や経験豊富なアナリスト・ファンドマネージャーより培った知識と経験を基に、数多くの市場動向の予測や個別銘柄の動向をピンポイントで分析。銘柄の推奨実績において社内の月間最高勝率記録を持つテクニカルアナリスト。