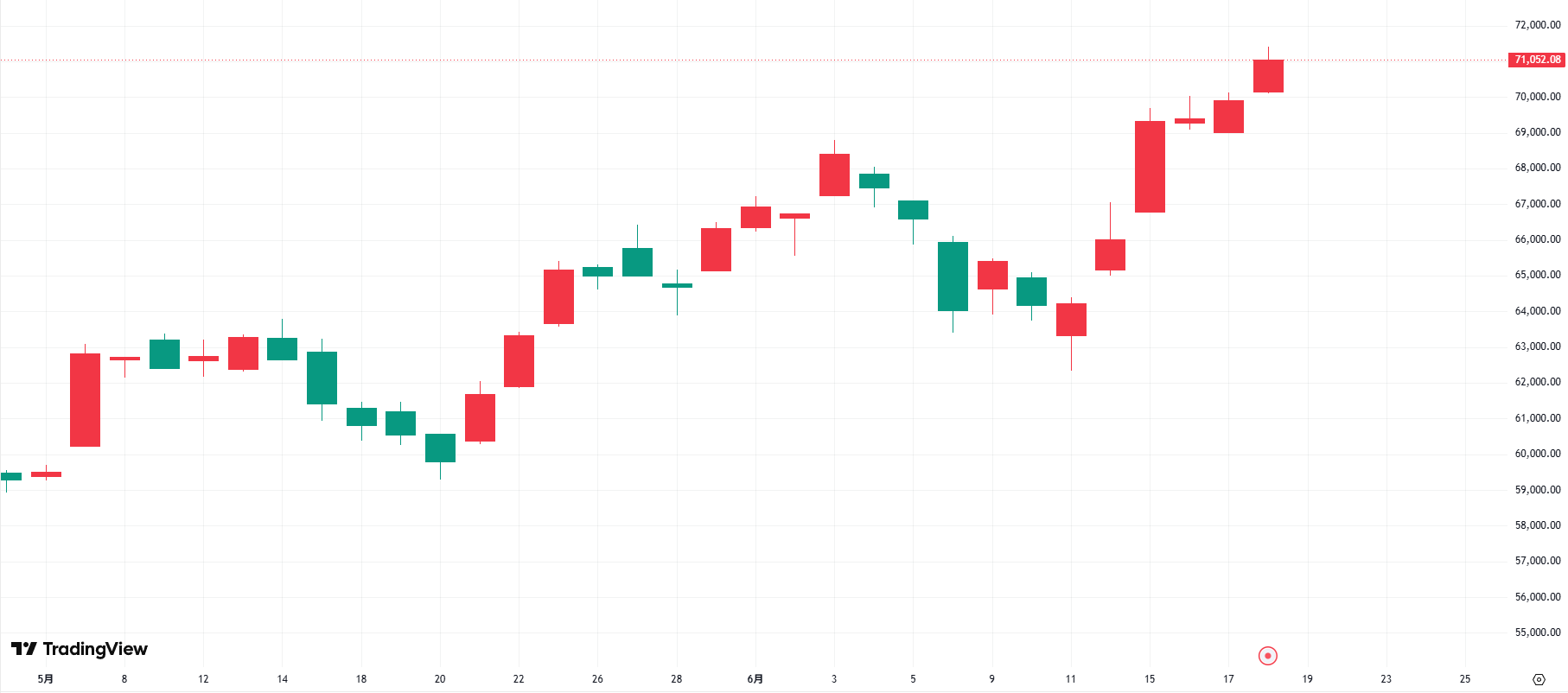

2026年6月18日の日経平均株価は、寄り付きから一時71,000円台に乗せ、3日続けて史上最高値を更新しました。前日終値(69,902円)からの上げ幅は、一時1,400円を超えています。

6月前半は急落と急騰が交錯する荒い値動きでしたが、そこからわずか数日で70,000円の大台を一気に駆け上がった計算です。あまりの急ピッチに、市場では「これはバブルではないか」という警戒が一段と強まっています。

弊社にも、「この水準から買って大丈夫か」「これはバブルではないのか」とご相談を寄せられるお客様が日に日に増えています。本記事では、いま日本株市場で何が起きているのかを整理し、この株高がいつまで続くのか、暴落や崩壊のリスクはあるのかを読み解きます。

日経平均株価、一時70,000円台|空前の株高の現在地

日経平均株価は2026年に入って上昇の勢いを増し、2025年10月に50,000円台へ乗せたあと、4月に60,000円、6月初旬に66,000円台、そして6月中旬に70,000円台へと、半年あまりで大台を次々に塗り替えてきました。

直近1週間だけでも値動きは荒く、6月8日には前週末比3.85%安と急落しながら、その後は一転して連日の最高値更新へと向かっています。まずは、いま株価がどのような状態にあるのかを具体的な数字で押さえます。

乱高下しながら史上最高値を更新

足元の日本株は、激しく振れながら上昇する不安定な相場です。6月前半は世界的なリスク回避の動きに巻き込まれ、日経平均は一時64,000円台まで急落しました。取引時間中の下げ幅が3,000円を超えた日もあります。

ところが中東情勢の緊張緩和への期待が広がると、流れは一気に反転します。日銀が利上げを決めた6月16日には取引時間中に史上初めて70,000円台へ乗せ、終値も69,404円と最高値を更新しました。17日は終値69,902円とさらに切り上がり、東証株価指数(TOPIX)も初めて4000を超えています。そして18日は寄り付きから71,000円台に乗せ、上げ幅は一時1,400円を超える急騰となりました。大台を数日で次々に塗り替える上げのスピードそのものが、過熱を映しています。

キオクシアがトヨタを抜き時価総額首位に立った日

今回の株高をひとことで表すなら、AIと半導体が主役の相場です。その象徴が、半導体メモリー大手のキオクシアでした。2026年6月12日には、キオクシアの株式時価総額がトヨタ自動車を抜いて国内首位に立ちました。

自動車という日本の看板産業を、データセンター向けメモリーを伸ばす半導体企業が追い越した出来事は、資金の流れがどこへ向かっているのかをはっきり示しています。

背景には、生成AIの普及でメモリーの需要と価格が急騰し、関連企業の利益見通しが大きく上振れした事情があります。日本株を引っ張っているのは一部のAI・半導体銘柄で、相場の中身は決して横並びではありません。

[関連]キオクシアは買うべきか?上昇した理由と今後の株価見通しをアナリストが徹底解剖

[関連]データセンター株の急騰事例と有望株|AIと再エネが牽引する成長市

株高を生んだのはAI半導体・円安・海外マネー

これほどの株高には、複数の追い風が同時に吹いています。

整理すると、(1)AIと半導体の需要拡大、(2)1ドル150円前後の円安、(3)海外投資家による旺盛な買い、(4)高市政権の安定と企業改革への評価、の4つです。

どれか1つだけが理由ではなく、4つが重なり合って指数を押し上げてきました。なかでも海外マネーの存在感は大きく、東京市場の売買の多くを海外投資家が占めています。ここでは、それぞれの要因がどのように株価を支えているのかを順番に見ていきます。

AI・半導体需要の急拡大と米SOX指数への連動

上昇の最大の原動力は、世界的なAI・半導体ブームです。生成AIを動かすデータセンターには大量の半導体が必要で、メモリーやAI向け半導体の需要が世界中で膨らんでいます。世界半導体市場統計(WSTS)は2026年の世界の半導体市場が前年比で大きく拡大すると見込んでおり、関連企業の業績見通しが相次いで上方修正されています。

日本でも東京エレクトロンやアドバンテストといった半導体製造装置の大手に買いが集まりました。これらの銘柄は、米国の主要半導体株で構成するフィラデルフィア半導体株指数(SOX指数)と連動して動きやすく、米国のハイテク株高がそのまま日本株高に波及しています。米国のAI需要の高まりが、海外マネーを通じて日本株へ伝わる流れが続いています。

[関連]半導体が大躍進!脱中国・AI新時代の覇権を握る関連テーマ株を徹底解説!

1ドル150円台の円安が外需株を押し上げる構図

2つ目の要因は円安です。為替市場では1ドル150円前後の円安が続いており、輸出の多い企業の収益を押し上げています。海外で売上を稼ぐ企業は、同じ売上でも円に換算した金額が円安だと大きくなるため、利益が膨らみやすくなります。自動車や電機、半導体関連など、海外比率の高い銘柄ほど恩恵を受けやすい仕組みです。

さらに円安は、ドルを持つ海外投資家から見ると日本株を割安に買えるため、海外マネーを呼び込む一因にもなっています。実際にトヨタなどの輸出関連株には、円安を手がかりにした買いが入りやすくなっています。円安が企業業績と海外勢の買いの両面から株価を支える状態が、今の相場の土台にあります。

海外投資家の買い越し、なお残る買い余力

3つ目は海外投資家の買いです。ロイターによると、海外投資家は5月下旬まで8週連続で日本株を買い越し、2026年の累計買越額は約11.7兆円に達しました。東京市場の売買代金の約7割を海外勢が占める日もあり、相場の主役は海外マネーだといえます。

注目したいのは、買い余力がまだ残っている点です。海外投資家は世界の株式の中で日本株の保有比率を低めに抑えてきた経緯があり、野村證券の試算では、過去の中立的な水準まで戻すなら25兆〜30兆円規模の買い越し余地が残ると見られています。海外勢の買いがまだ途中段階にあるという見方が、株高が続くという期待を支えています。

高市政権の安定と企業改革への評価

4つ目は政治の安定と企業改革への評価です。2026年2月8日の総選挙で自民党が大勝し、高市早苗政権の発足以降、日経平均はすでに2割以上も上昇しました。政権の支持率が高く、政策の先行きが読みやすくなった点が、海外投資家の安心感につながっています。

あわせて評価されているのが、企業の稼ぐ力を高める改革です。東京証券取引所は2023年に資本コストや株価を意識した経営を企業へ要請し、その後は自社株買いやTOB(株式公開買い付け)が高い水準で続いています。自社株買いは市場に出回る株数を減らし、1株あたりの価値を高めます。政治の安定と企業改革が、日本株を見直す動きを後押ししています。

[関連]高市銘柄に再注目!宇宙・半導体・サイバーセキュリティなど注目銘柄を紹介

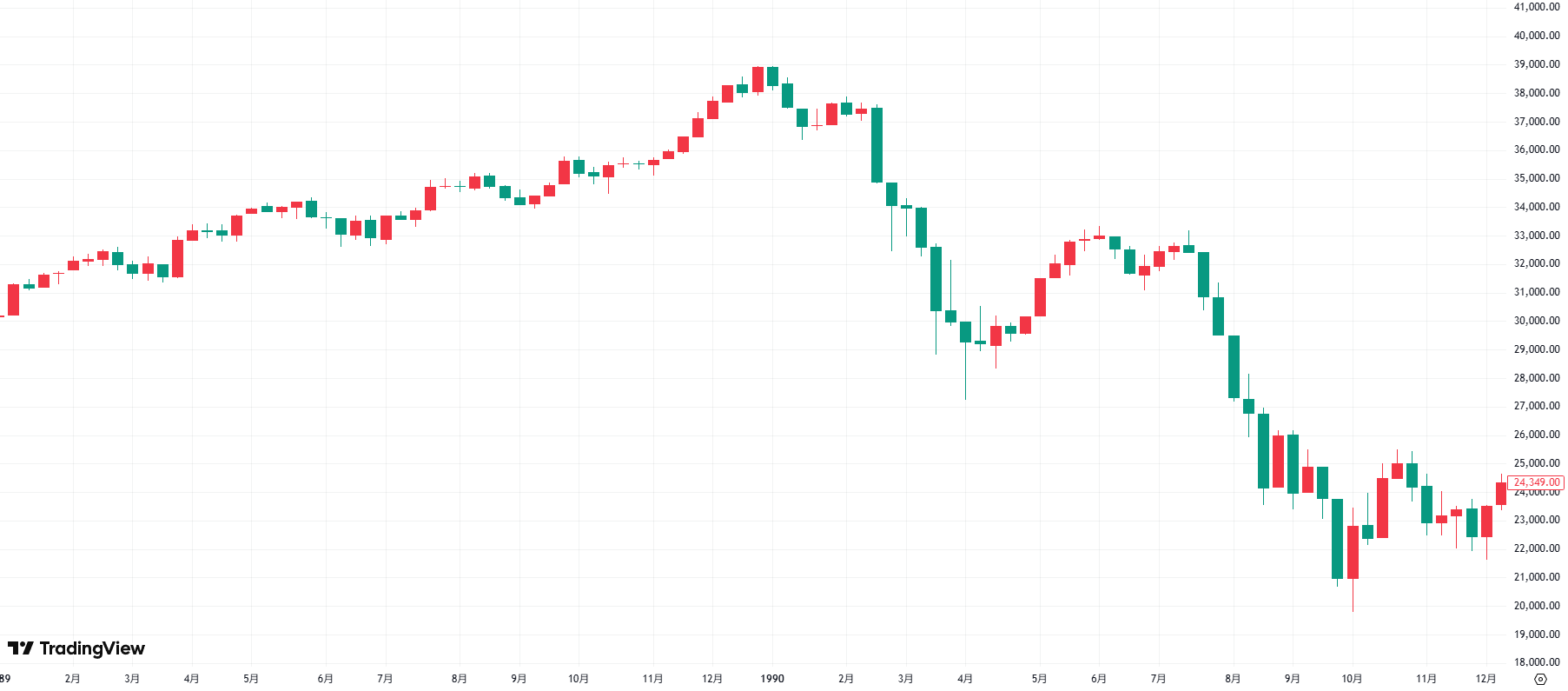

1989年バブルとの最大の違いはPERの低さ

「バブルではないか」という不安に答えるには、株価が企業の実力に見合っているかを確かめる必要があります。物差しになるのがPER(株価収益率)で、株価が1株あたりの利益の何倍まで買われているかを示します。倍率が高いほど割高、低いほど割安と判断します。

結論からいえば、今の日本株はPERの面で、1989年の資産バブルとは様子が大きく異なります。ここでは当時と現在を数字で比べ、過熱なのか実力なのかを見極めます。

当時PER約60倍、いまは20倍前後という開き

最も分かりやすい違いがPERです。1989年のバブル絶頂期、日経平均のPERは約60倍まで買われていました。利益の60年分まで株価が買い上げられていた計算で、利益では説明できない水準でした。これに対し、足元のPERは20倍前後にとどまります。

野村證券の集計でも、12カ月先の予想利益をもとにした日経平均の予想PERは22倍程度です。仮に当時と同じ60倍の倍率を今の利益に当てはめると、日経平均は110,000円を超える計算になり、現在の70,000円台がいかに違う性質かが分かります。割高感はあっても、1989年のような極端な過熱ではないというのが多くの専門家の見方です。

[関連]PER(株価収益率)とは?意味や日本株と米国株における目安、活用方法を徹底解説

株価を裏打ちする企業収益と脱デフレの構造変化

株価が利益に見合っている背景には、日本企業の稼ぐ力の改善があります。1989年は超低金利と土地神話に支えられた相場で、企業の実力が伴っていませんでした。いまは値上げと賃上げが広がる脱デフレの流れのなかで、企業の利益そのものが伸びています。

日本企業の本業のもうけを示す営業利益率は、過去20年でおよそ5%から8%まで高まりました。海外で稼ぐ利益も大きく膨らんでいます。さらに、東証全体の時価総額はとうに1989年の水準を上回り、日本株3市場の合計は約1,300兆円と、名目GDPの約2倍に達しています。数字の裏に実際の企業のもうけがある点が、当時との決定的な違いです。

| 比較項目 | 1989年バブル期 | 2026年6月 |

|---|---|---|

| PER(株価収益率) | 約60倍 | 20倍前後 |

| 株高の背景 | 土地神話と超低金利 | AI半導体・企業改革・脱デフレ |

| 企業の利益 | 株価に追いつかず | 値上げ・賃上げで拡大 |

| 物価 | おおむね安定 | 上昇(脱デフレ) |

それでも見逃せない「4銘柄集中」の過熱サイン

ただし、楽観だけでは危ういと弊社では見ています。気がかりなのは、上昇が一部の銘柄に偏っている点です。日経平均をTOPIX(東証株価指数)で割ったNT倍率は、2026年4〜5月の上昇場面で16倍台と過去最高の水準まで上がりました。

これは、値がさのAI・半導体株などごく一部の銘柄が指数を強引に押し上げ、市場全体は必ずしも一様に上がっていない状態を意味します。日経平均だけを見れば絶好調でも、TOPIXや中小型株の戻りは鈍く、相場の足腰は見た目ほど厚くありません。一部の主役銘柄が崩れれば、指数全体が大きく振れやすい構造です。指数の数字と相場の中身にはズレがあると意識しておく必要があります。

[関連]靴磨きの少年とは?意味・由来と今の日本株はバブル天井か

崩壊の引き金は日銀利上げ・半導体反落・中東

株高がいつ終わるかを考えるうえで欠かせないのが、下落のきっかけになりうるリスクの点検です。いま市場が警戒している主な引き金は3つあります。

日銀の利上げ、AI・半導体相場の反落、そして中東情勢と原油高です。いずれも単独なら一時的な調整で済む可能性がありますが、複数が重なると下げが大きくなりやすい点に注意が必要です。1989年のバブル崩壊が金融引き締めをきっかけに始まった歴史も踏まえ、順番に見ていきます。

日銀が31年ぶり1.0%へ|1989年との不気味な符合

最も注意したいのが日銀の利上げです。日銀は2026年6月16日、政策金利を0.75%から1.0%へ引き上げました。1.0%という水準は1995年以来、31年ぶりの高さです。

中東情勢による原油高と円安で物価が上振れするのを抑える狙いがあり、日銀は景気のリスクが低下したと説明しました。もっとも今回の利上げは景気の底堅さを示す前向きな材料と受け止められ、発表後も株価は最高値を更新しています。

ただ、利上げが続けば企業の借入負担や住宅ローンの返済額が増え、相場を支えてきた低金利という前提が少しずつ変わります。1989年のバブルは、日銀の金融引き締めをきっかけに翌年から崩れ始めました。金利のある世界への移行が、いずれ相場の重荷になりうる点は頭に入れておくべきです。

AI・半導体相場の反落リスクと設備投資のピーク

2つ目は、相場を引っ張ってきたAI・半導体株が反落するリスクです。上げを主導してきた分、下げのきっかけにもなりやすいのが半導体株です。実際に2026年6月5日の米国市場では、半導体株指数のSOX指数が1日で10.3%も下落し、その流れを受けて6月8日の日経平均は3.85%安となりました。

きっかけは米国の利上げ観測と、半導体株の過熱への警戒でした。さらに先行きの懸念もあります。AIの巨大な投資をけん引してきた米クラウド大手の設備投資は、2026年後半に伸びが鈍るとの見方があり、半導体株の業績期待が一段落する可能性があります。主役の半導体株が崩れれば指数全体が大きく下げやすいため、過度な集中には注意が要ります。

中東情勢・原油高・インフレという外部要因

3つ目は、中東情勢と原油高をきっかけにした物価上昇です。2026年2月末に始まった中東での戦闘は、原油の供給への不安を通じて世界の物価を押し上げてきました。

日本でも企業間で取引される物の価格を示す企業物価指数が、2026年5月に前年同月比6.3%も上昇しています。原油高はガソリンや電気代を通じて家計や企業のコストを押し上げ、業績の重荷になります。

足元では停戦への期待から原油が落ち着き、それが株高の追い風になっていますが、情勢が再び悪化すれば話は変わります。実際に2026年4〜6月期の大企業の景況感は4期ぶりに悪化しました。中東情勢は株高の支えにも崩壊の引き金にもなりうる不確実な要因です。

いつまで続く?|強気と弱気のシナリオを整理

では、この株高はいつまで続くのでしょうか。先のことを言い当てるのは誰にもできませんが、専門家の見通しを並べると、相場が向かいうる幅は見えてきます。

ここでは、業績の伸びを背景に株高が続くという強気の見方と、半導体の失速や金融引き締めで調整に向かうという弱気の見方の両方を整理します。どちらか一方を信じるのではなく、上下どちらにも振れうると知っておくのが、高値圏で冷静さを保つコツです。予想はあくまで前提次第で動く点も、あわせて押さえておきましょう。

強気シナリオ|業績相場で70,000円台超えも

強気の見方では、企業の利益の伸びを背景に株高がさらに続くと考えます。証券各社は日経平均の見通しを相次いで引き上げてきました。たとえば野村證券は2026年末の予想を63,000円とし、潜在成長率の改善などが進む上振れの場合には70,000円台を超える可能性も示していました。

根拠は、PERの高さよりも企業の利益そのものが伸びる業績相場への移行です。値上げの定着や自社株買いによる1株利益の増加、海外勢の買い余力などが、株価を底上げするという理屈です。利益の裏付けがある限り高値は続きうるというのが、強気派の中心的な考え方です。

弱気シナリオ|下振れなら50,000円台への調整も

一方で弱気の見方は、上げのスピードが速すぎる点を警戒します。同じ野村證券でも、交易条件の悪化や名目GDPの下振れが重なる弱気シナリオでは、2026年末に日経平均が53,000円程度まで下がる可能性を示しています。さらに古くからの相場格言にも気がかりな点があります。

「午尻下がり」という格言は、午年の後半は株価が下がりやすいと伝える言い回しで、過去の午年の年後半は平均でマイナスでした。とりわけ1990年の午年はバブル崩壊の始まりと重なり、大きく下げています。急ピッチな上げの反動で、50,000円台への調整もありうると頭の片隅に置くべきです。

数字に振り回されないための相場の見方

最後に、弊社が個人投資家のみなさまにお伝えしている、高値圏での相場との向き合い方を紹介します。大切なのは、日経平均という1つの数字に一喜一憂しない姿勢です。

指数が最高値を更新していても、その中身は一部の銘柄に偏っている場合があります。また、急騰した相場は値動きが荒くなりやすく、短期の上下に振り回されると判断を誤りがちです。投資の最終判断はご自身で行うべきですが、数字の裏側を読むための2つの目線を紹介します。

指数より「中身」を見る|NT倍率とTOPIXの動き

1つ目の目線は、指数そのものより相場の中身を見る姿勢です。日経平均が最高値でも、TOPIX(東証株価指数)や中小型株が同じように上がっているとは限りません。先に触れたNT倍率が過去最高の水準にあるのは、ごく一部のAI・半導体株が指数を押し上げている証拠です。

日経平均だけが突出して上がっているときは、上昇が幅広い銘柄に支えられているのか、それとも数銘柄頼みなのかを確かめると、相場の本当の強さが見えてきます。TOPIXが日経平均に追いついて上がってくれば、上昇は本物に近づいたと判断できます。指数の最高値より、上昇の幅広さに目を向けるのが冷静な見方です。

高いボラティリティを前提にした向き合い方

2つ目は、値動きの荒さを前提に身構える姿勢です。急騰した相場は、ちょっとした悪材料でも大きく下げやすくなります。実際に6月の日本株は、1日で3,000円を超える急落と連日の最高値更新が同じ月に起きました。こうした荒い値動きのなかで、一度に資金を投じたり、借入を使って身の丈以上の取引をしたりすると、急な下げで深い痛手を負いかねません。

買う時期や銘柄を分けて分散する、生活に必要なお金は投資に回さない、といった基本が高値圏ほど効いてきます。値動きの荒さを前提に、無理のない範囲で向き合う姿勢が大切です。なお、本記事は特定の売買を勧める内容ではありません。

まとめ|日本株「バブル」論とどう向き合うか

いまの日本株は、AIと半導体、円安、海外マネー、政治の安定という4つの追い風が重なって70,000円台まで上昇しました。PERで見れば1989年のバブルほど極端な過熱ではなく、企業の利益という裏付けもあります。1989年のような必ず弾けるバブルだと決めつけるのは早計です。

一方で、上昇が一部の半導体株に偏っている点、日銀が31年ぶりの利上げに動いた点、中東情勢という火種が残る点は、調整の引き金になりえます。過度に強気にも弱気にもならず、相場の中身を見ながら無理のない範囲で向き合うのが、高値圏での現実的な構えです。

日経平均という1つの数字に振り回されず、上昇が幅広い銘柄に広がるか、金利と中東情勢がどう動くかを冷静に見極めていきましょう。

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

![]()

日本投資機構株式会社

INVEST LEADERSを運営する顧問投資会社「日本投資機構株式会社」の代表取締役を含めたスタッフ及びサポートアナリストの記事を掲載しています。株式投資や金融に纏わる話題は勿論のこと、読者の暮らしや生活を豊かにするトピックスや情報を共有していきます。