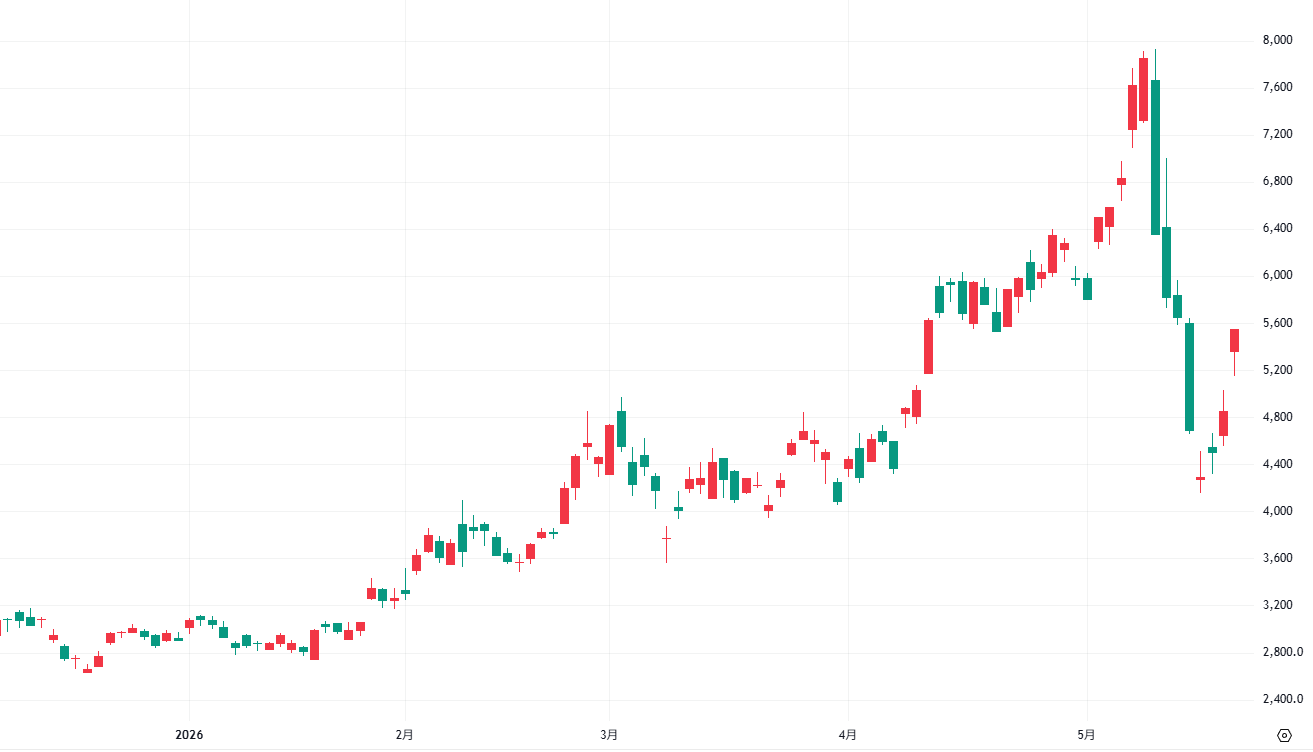

2025年1月21日の安値2,742円から5月14日の高値7,933円まで、わずか数か月で約189.3%上昇したフジクラ(5803)。

ところが、5月14日の本決算発表を受けた翌週5月20日には一時4,156円まで急落し、高値から47.6%もの値下がりを記録しました。

急落の背景にあるのは「27年3月期のガイダンスが市場予想を大きく下回った」という事実です。

では、フジクラの成長シナリオは崩れたのでしょうか。

それとも、期待が先行しすぎただけなのでしょうか。

本記事では、26年3月期の実績、27年3月期のガイダンス、2028年中期経営計画を丁寧に読み解き、現状と今後の注目ポイントを整理します。

注目テーマや最新の市場動向を深掘りした、編集部おすすめの記事をお届けします。

-

♛ 01ジャパンディスプレイ(6740)は大化けするか|株価の現状と今後の見通し・買うべきかを解説

-

02オリエンタルランドの株価下落が止まらない理由は!?今後の見通しを徹底解説

-

03【2026年版】テンバガーの急騰候補銘柄と10倍を達成するお宝株の特徴を解説!

フジクラとは|電線株からAIインフラ株へと変貌

フジクラは1885年創業の老舗企業で、もともとは電線・エネルギーインフラを中心に、電子部品や自動車向け配線など幅広い事業を展開してきました。

長年にわたって「景気に左右されやすい電線株」として市場に認識されていましたが、ここ数年のAI相場を機に、その評価が大きく塗り替えられています。

これは、不採算事業を見直して稼げる領域へ経営資源を集中させた上に、データセンター向け光ファイバ・光ケーブルの需要急拡大が重なったためです。

今では「AIデータセンターを支える光配線インフラ株」として市場から高く評価されるようになりました。

この変化が、株価の急騰につながっています。

[関連]データセンター関連銘柄|AIラッシュと電力争奪戦が生む投資機会を徹底解説

主力は情報通信事業|全社営業利益の8割超を稼ぐ

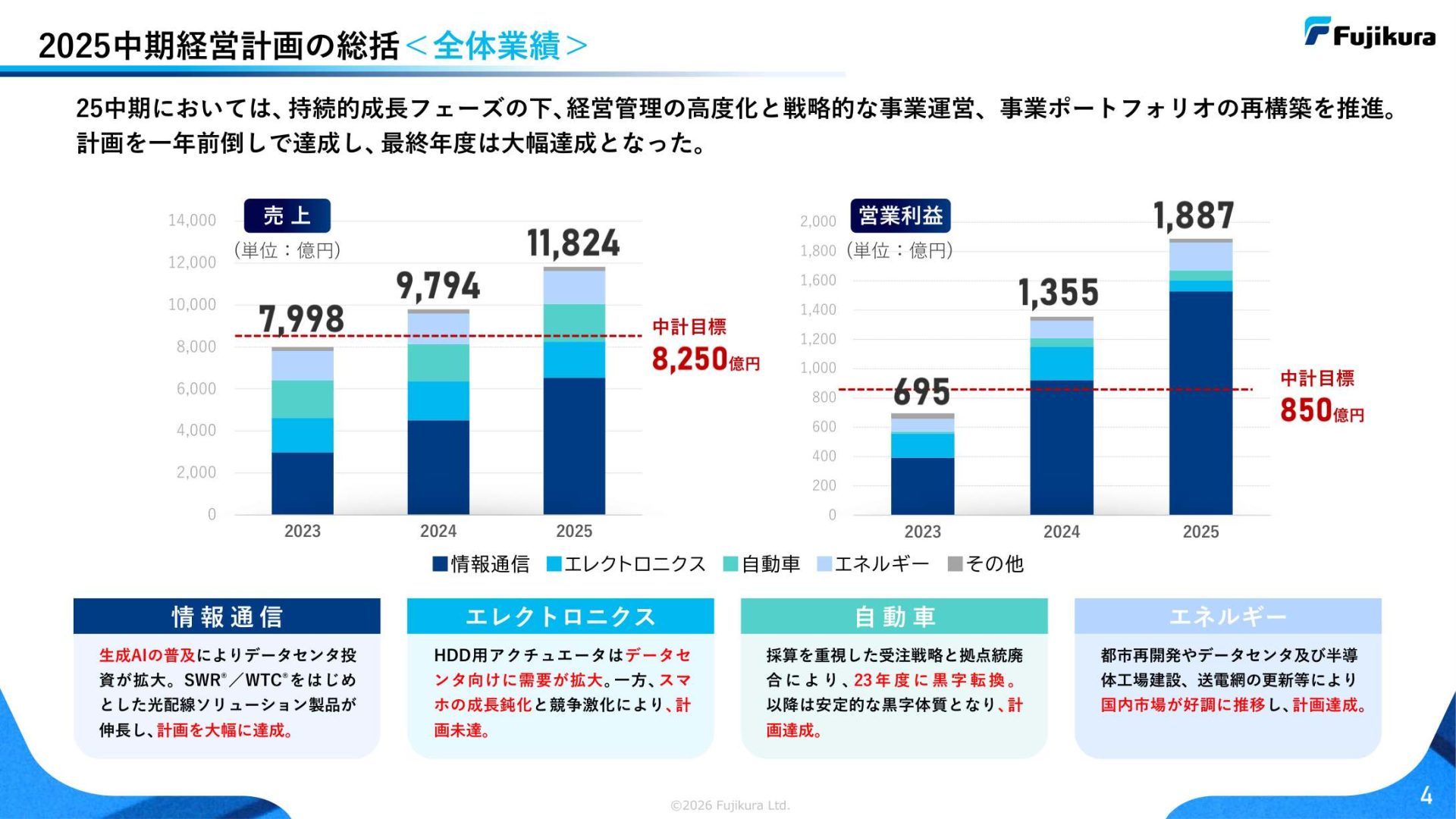

26年3月期の決算では、フジクラ全体の売上高が1兆1,824億円、営業利益が1,887億円となりました。

▼前中期経営計画(2025年度目標:売上高8,250億円・営業利益850億円)を大幅に上回る結果です。

https://www.fujikura.co.jp/newsrelease/management/__icsFiles/afieldfile/2026/05/19/260519.pdf

この好業績を牽引したのが情報通信事業です。

情報通信事業の売上高は前期比44.7%増の6,530億円、営業利益は65.7%増の1,527億円を計上し、全社営業利益1,887億円の約8割を1つの事業部門で稼ぎ出しています。

光ファイバ・光ケーブルを中心とした製品群がデータセンターの建設ラッシュの恩恵を直接受けた形です。

他の事業セグメントを見ると、エレクトロニクスは売上高が前期比7.3%減の1,723億円、営業利益は66.5%減の77億円と大幅に落ち込んでいます。

自動車は売上高が前期比1.3%増の1,794億円・営業利益は17.0%増の68億円、エネルギーは売上高が前期比8.1%増の1,570億円・営業利益は58.6%増の189億円と、それぞれ異なる動きをしています。

情報通信への収益集中が進み、この部門の動向が株価に直結しやすくなっています。

急落の理由|27年3月期ガイダンスが市場予想を大幅に下回る

好決算にもかかわらず株価が急落した最大の理由は、27年3月期の会社側ガイダンス(業績見通し)が市場予想を大きく下回ったためです。

フジクラが示した27年3月期の売上高計画は前期比5.1%増の1兆2,430億円、経常利益計画は9.3%増の2,180億円でした。

この数字自体は「増収増益」であり、決して弱い内容ではありません。

しかし問題は市場の期待水準との乖離です。

IFISベースの直前コンセンサス(市場予想の平均値)では、経常利益の計画が2,836億円前後になるとみられており、会社側の2,180億円という計画はそれを約650億円下回る水準でした。

保守的な計画の背景|原材料・物流の不確実性を意識

フジクラは、27年3月期のガイダンスを保守的な水準にとどめた理由として、光ケーブルの急速な増産に伴う原材料調達や物流の不確実性を挙げています。

需要そのものは強いものの、供給に制約がかかる可能性があるため、強気すぎる計画の発表を避けた形です。

これは企業側のリスク管理として合理的な姿勢ともいえます。

ただし市場は「需要はあるのに供給できないなら、成長の天井が見えてきたかもしれない」と解釈し、売りが先行しました。

高い成長期待を株価に織り込んでいた投資家が、期待との乖離に反応した典型的なガイダンスショックといえます。

[関連]光海底ケーブル関連銘柄2026年版|本命5銘柄と出遅れ株3選をアナリストが徹底解説

2028年中計の強気目標|情報通信で営業利益2,850億円を狙う

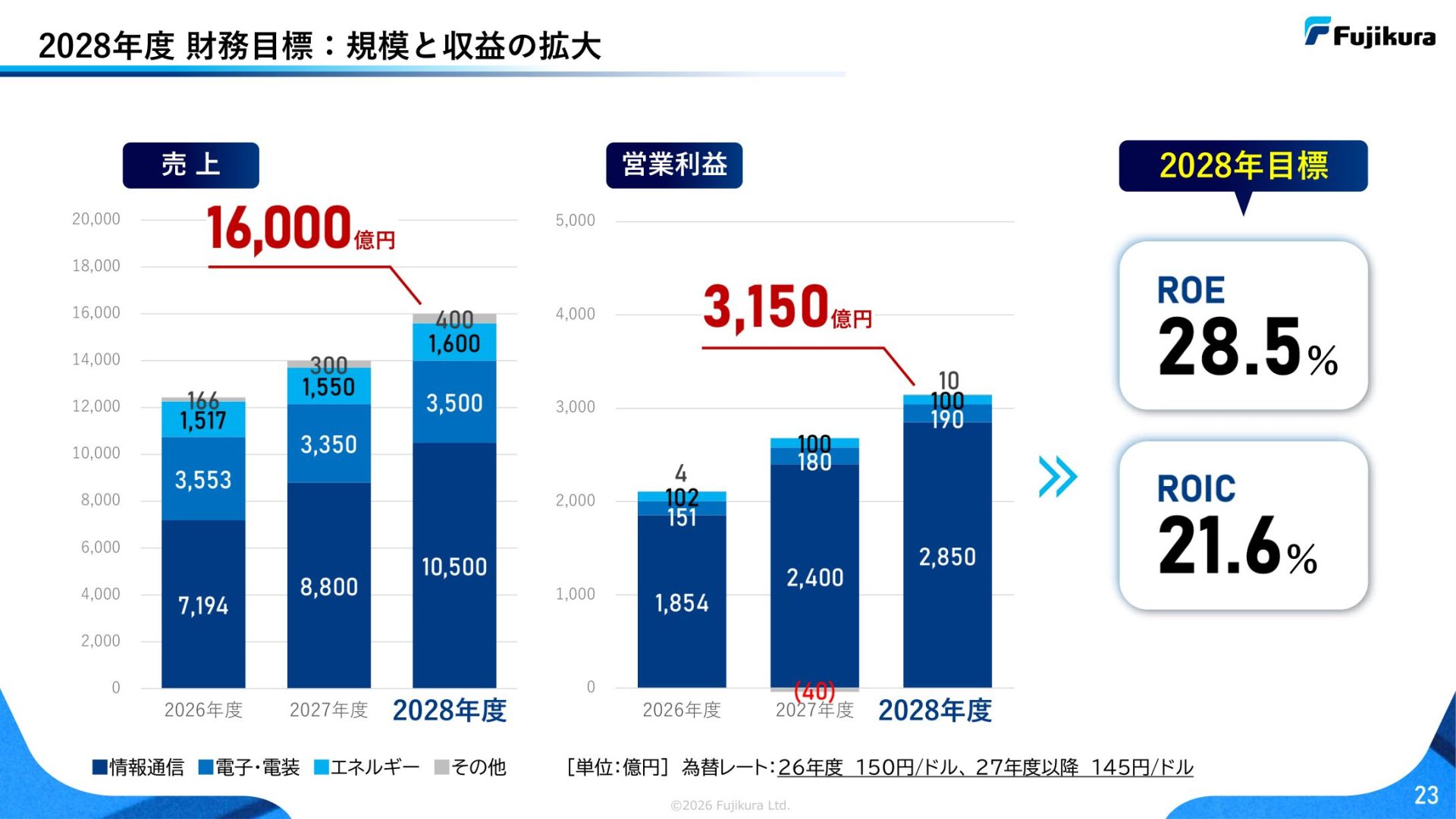

フジクラは今回の決算とあわせて2028年度を最終年度とする新中期経営計画も発表しています。

▼短期のガイダンスは保守的な一方で、中期経営計画の目標値は売上高1兆6,000億円・営業利益3,150億円・営業利益率19.7%と、かなり強気な内容です。

https://www.fujikura.co.jp/newsrelease/management/__icsFiles/afieldfile/2026/05/19/260519.pdf

事業別では、情報通信事業だけで売上高1兆500億円・営業利益2,850億円を見込んでいます。

2028年度の全社営業利益3,150億円のうち、約9割を情報通信1部門で稼ぐ計算です。

AIデータセンターの建設需要を一過性ではなく、数年単位で続く構造的な需要だと判断し、集中投資で供給能力を高める戦略です。

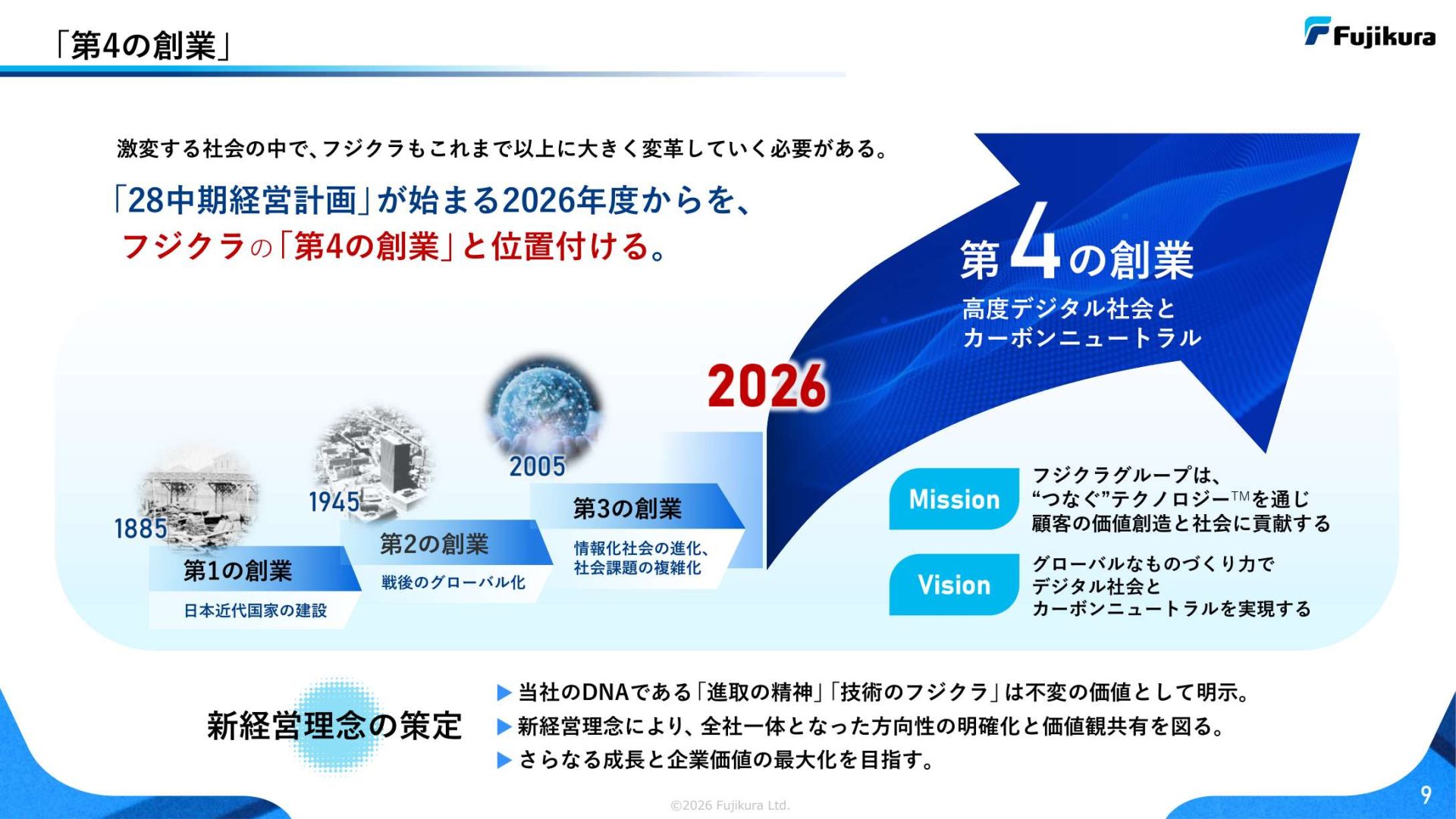

「第4の創業」|3年累計5,300億円超の集中投資

▼フジクラは2026年度からの期間を「第4の創業」と位置づけ、情報通信事業(光ファイバ・光ケーブル・光コネクタ・融着接続機・データセンター向け施工)への経営資源の重点配分を宣言しています。

https://www.fujikura.co.jp/newsrelease/management/__icsFiles/afieldfile/2026/05/19/260519.pdf

2026年度〜2028年度の3年間累計で、成長・戦略投資とその他投資を合わせて5,300億円超を投じる計画です。

具体的な投資の柱は、日本と米国での光ファイバ・光ケーブルの生産能力増強です。

この大型投資によって、2028年度までに光ファイバケーブルの生産能力を2022年度比でおおむね4倍まで引き上げる計画を描いています。

供給制約を解消し、強い需要に応えられる体制を整えて、中計目標の達成を目指す方針です。

集中投資のリスク|情報通信が失速すると全社が揺らぐ

一方で、この戦略には明確なリスクも伴います。

情報通信への一極集中を深める分、この事業が少しでも失速すると、全社の利益成長ストーリーが崩れやすくなるからです。

市場は現在、「2028年の強気目標は本当に実現できるのか」を厳しく問い始めており、それが株価の不安定さとして表れています。

大型投資が完成する前に需要のピークを迎えてしまうリスクや、競合他社の動向なども、継続して確認が必要な論点です。

アナリストの視点|今後の株価の見方

今回の急落を正確に理解するうえで重要なのは、「業績が悪化した」のではなく、「期待と現実のギャップが修正された」点です。

26年3月期の実績は計画を大幅に上回り、27年3月期も増収増益の見通しです。

しかし、フジクラはすでに「電線株」ではなく、高い成長期待を株価に織り込んだ「成長株」として評価されています。

2026年5月25日時点でのPER(株価収益率)は約59倍まで上昇しています。

成長株には「市場予想を上回り続けること」が常に求められるため、少しでも期待を下回ると厳しく売られやすいです。

株価の当面のポイント|4,156円の安値と5,000円台の回復

※TradingViewより引用

足元の株価動向を見るうえで、まず注目したいのが5月20日につけた安値4,156円付近を終値ベースで守れるかどうかです。

この水準を再び下回るようであれば、まだ売りが出尽くしていない可能性があります。

逆に、4,000円台前半で下げ渋り、5,000円台をしっかり回復してくるようであれば、ガイダンスショックの一巡が見えやすくなります。

中長期で保有を検討する場合も、目先は安心できない局面が続く見通しです。

市場が次に注目するのは、今期(27年3月期)の第1四半期決算で情報通信がさらに伸びているか、原材料・物流の供給制約懸念が杞憂に終わるかどうかです。

上方修正が出るかどうかも大きな焦点になります。

押し目買いを考える場合は、購入タイミングを分散させたり、撤退ラインをあらかじめ決めておいたりといった、リスク管理の徹底が重要です。

[関連]株式投資におけるリスクヘッジとは?機関投資家から学ぶリスクの管理方法

まとめ|フジクラは成長ストーリーの「正念場」を迎えている

フジクラ(5803)の急落は、業績の悪化ではなく、高まりすぎた期待との落差によるものです。

26年3月期の実績は前中計目標を大幅に超え、27年3月期も増収増益の計画を示しています。

2028年中計では売上高1兆6,000億円・営業利益3,150億円という強気目標を掲げ、情報通信事業への集中投資で供給能力を4倍に高める方針です。

ただし、供給制約の影響がどこまで続くか、情報通信への一極集中リスク、5,300億円超の大型投資が計画通りに実を結ぶかどうかは、今後の決算ごとに確認が必要です。

フジクラは今、電線メーカーからAIインフラ株への変貌を本物にできるかどうかを問われる正念場にあります。

投資を検討する際は、短期・中長期それぞれの視点でリスクと期待を整理したうえでの判断するが必要だと思います。

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

金融ライター

2016年大手証券会社に入社、2018年に最大手オンライン証券会社に入社し、機関投資家部門(ホールセール)を立ち上げ、翌年2019年には同社シンガポール拠点設立。2022年より日系証券会社の運用部にてポートフォリオマネジャーの経験を得て以降、一貫して運用業務に従事。