「キオクシアはもう終わりだ」

2026年7月、SNSはそんなあきらめのつぶやきが目立ちました。6月に時価総額でトヨタ自動車を抜き、国内首位の座に立ったばかりの会社が、7月に入るなり崩れ落ち、16日時点で6万5,000円割れまで沈んだからです。なかでも身動きが取れなくなったのは、信用取引で天井近くに飛び乗った人たちでした。

この記事では「キオクシアを高値でつかんでしまった人に、出口はあるのか」を、半導体メモリ特有の市況サイクル(好不況の波)から落ち着いて考えます。

株価がどこまで伸びるかを占うのではなく、なぜ一度崩れると戻りに時間がかかるのか、その仕組みを扱います。あわせて、今回は「AIスーパーサイクル」で従来と違うのではという反論も、公平に並べておきます。

何が起きたのか|”国内トップ”の高揚から一気に7万円割れへ

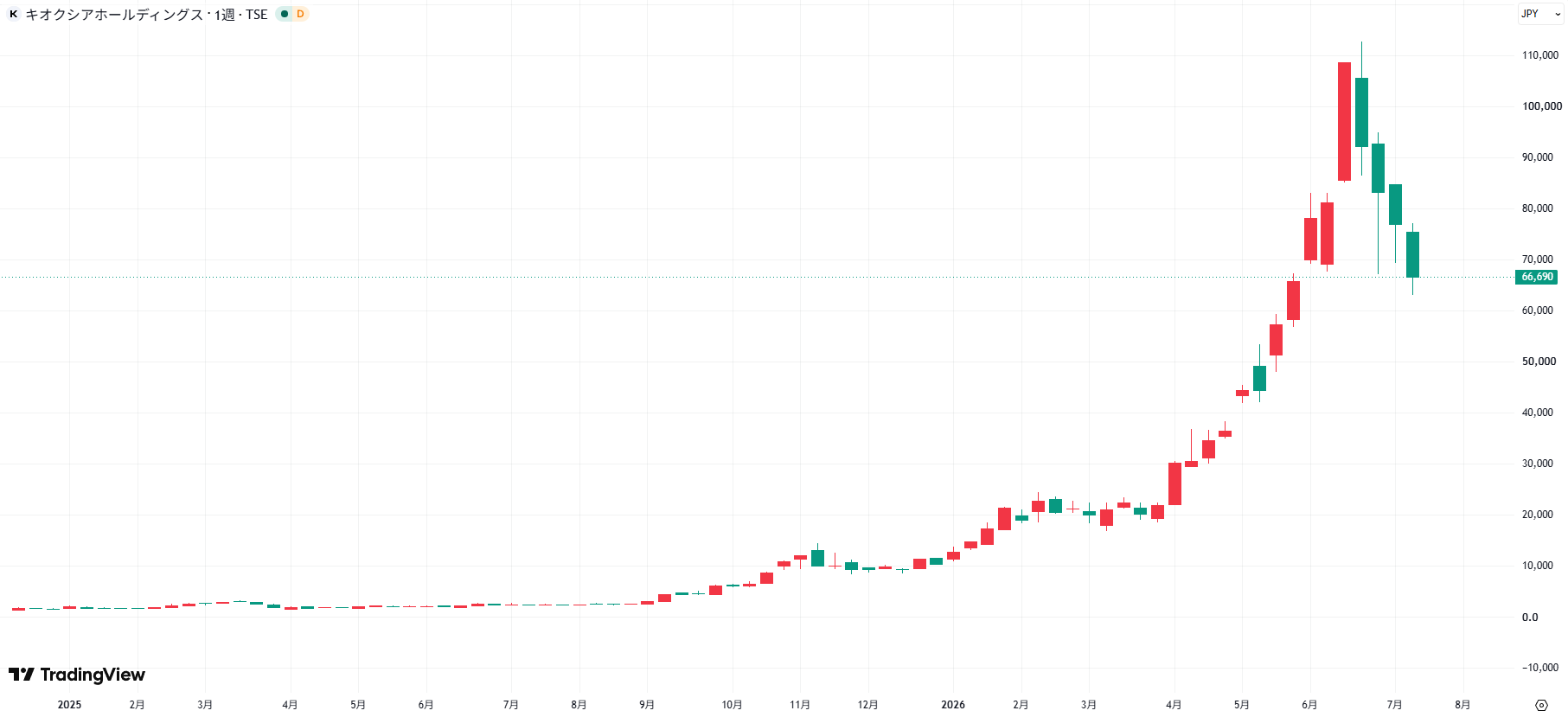

はじめに、ここ最近の流れをおさらいします。キオクシアは2024年12月18日、東証プライム市場に上場しました。公開価格は1,455円、初値は1,440円と、いきなり公募割れの滑り出しです。ところがそこからAIデータセンター向けの引き合いを追い風に、株価は数十倍の規模まで駆け上がっていきます。

2026年6月には時価総額でトヨタ自動車を上回り、上場からわずか約1年半で時価総額の国内首位に立ちました。6月22日には終値10万8,700円と、公開価格の約75倍という水準までつけています。

しかし7月に入ると空気は一変し、株価はまとめて崩れました。SNSでは「もう終わりだ」という悲観と、直前に出た強気材料を根拠に「まだ上がる」とする声がぶつかり、評価は真っ二つに割れます。

トヨタ超えから失速まで|格上げ直後の暗転

高値圏では、強気の号砲も鳴っていました。7月1日にはゴールドマン・サックスが目標株価を11.6万円へ引き上げるなど、証券会社の格上げ(目標株価やレーティングの上方修正)も相次ぎます。

SNSでは「格上げこそ天井のサイン」という皮肉も飛び交い、この言葉どおり格上げ直後に潮目は変わっていきます。

引き金は米ハイテク株安|7月2日に14.9%安

口火を切ったのが7月2日です。米国市場でハイテク株が売られ、半導体指数SOXが6%超も下落。米メタが独自のAIクラウド事業に参入すると報じられ、巨大IT企業のAI投資(設備投資)がそろそろ天井ではという不安が再燃したことに加え、同業の米サンディスク株が急落したことも重しになりました。

実質的な下期入りで、上半期に急騰した半導体から出遅れ銘柄へ資金を移す動きも重なります。キオクシアはこの日、1日で14.9%安(1万3,130円安)・一時7万5,000円まで叩かれ、節目の8万円を割り込みました。

追い打ちの”サムスンショック”|過去最高益でも急落

追い打ちをかけたのが、数日後の「サムスンショック」です。7月7日、韓国サムスン電子が発表した4〜6月期の暫定決算は、営業利益が前年同期比で約19倍の89.4兆ウォン(約9兆円)と四半期として過去最高。

エヌビディアやアップルを上回る、テック企業として史上最大級の利益でした。それでも同社株はソウル市場で約6%下落します。過去1年で株価が150%も上昇し好業績を織り込みきっていたうえ、売上高が市場予想にわずかに届かなかったことが失望を誘いました。

[関連]サムスン電子の株はどこで買える?買い方と2026年最新の株価見通し

なぜ連れ安するのか|”AIメモリ”として一括物色される

好業績が発表前に株価へ織り込まれ、いざ発表されると「材料出尽くし」で売られる。市況株につきものの反応です。メモリ半導体はDRAM/HBM陣営のサムスン・SKハイニックス・マイクロン、NAND型ではサムスン・キオクシア(提携先の米サンディスクを含む)・SKハイニックスらがしのぎを削る世界。

同じ「AIメモリ」として物色されてきただけに、韓国勢のつまずきはキオクシアの連れ安を誘いました。キオクシアは7月7日にも11.3%安の7万2,400円まで下げ、時価総額の国内首位からも陥落しています。その後も下げ止まらず、7月16日には6万5,000円を割り込みました。

[関連]半導体関連銘柄の本命株|AI・ダイヤモンド・国産化テーマを徹底解説

荒さの正体|韓国レバレッジETFの過熱

2026年の乱高下は、平時の比ではありません。その代表格が、韓国のレバレッジETFです。2026年5月下旬、サムスン電子とSKハイニックスの日々の値動きの2倍に連動するレバレッジ型ETFが韓国で上場しました。個人マネーが殺到し、この2銘柄関連の売買が韓国株全体の売買代金の7割超を占めるほどに過熱します。

レバレッジETFは値が動くたびに機械的な売買(リバランス)を迫られるため、上げも下げも増幅されます。7月にはKOSPIでサーキットブレーカーが繰り返し発動し、7月13日には指数が8.95%安と急落しました。韓国メモリー2社の需給の崩れは、同じセクターのキオクシアにも波及します。

値がさ株ゆえに指数と一蓮托生

もう一つが、キオクシア自身が”値がさ株”であることです。株価6~7万円台という水準は日経平均の中でもトップクラスで、株価が1,000円動くだけで指数が約23円動く計算になります。

数字で見るとインパクトがわかりやすい。2026年7月7日の前場、キオクシアは前日比9,090円安まで売られ、たった1銘柄で日経平均を213円押し下げました。13日には終値でアドバンテストと合わせて約476円分の下落要因。指数を100円動かす日は珍しくなく、7月7日のように1銘柄で200円超を動かすことすらあります。

上げるときは指数を押し上げ、下げるときは相場全体を引きずり下ろす。しかも先物やETFの売買がその値動きにさらに乗ってくる。指数と一蓮托生のこの立ち位置が、値動きをいっそう荒くしています。

個人の信用も、正体は”借金を乗せた買い”

そこへ個人の信用取引が加わります。高値圏では、現物ではなく信用で乗った人も多くいました。自己資金以上に買える信用で天井をつかむと、下げ局面で追証(担保の追加)を求められ、用意できなければ持ち高は強制的に処分されます。

保有している現物株を担保に同じ銘柄を信用でも買い増す「二階建て」まで踏み込めば、損失は何倍にも膨らむ。個人の信用も、韓国のレバETFも、正体は同じ”借金を乗せた買い”です。上げは速いぶん、崩れも速い。しんどいときこそ、まずは相場から退場しない態勢づくりが先になります。

[関連]プロスペクト理論とは?損失回避バイアスを理解して投資戦略に活かす方法

なぜ戻りに時間がかかるのか|半導体サイクルという振り子

今回の下落は、めぐり合わせが悪くて一時的に値を消しただけ、という類のものではありません。メモリー株は、そもそも相場そのものが大きく振れる体質を抱えています。

キオクシアが得意とするNAND型フラッシュメモリ(電源を切ってもデータが残る記録用の半導体)は、ガソリンや穀物と同じで、製品そのものの値段しだいで利益が大きく揺れる市況品です。

この振れ幅を知らないまま天井で買うと、含み損を抱えたまま過ごす期間が驚くほど長くなります。

ただし、2026年の相場には「今回はいつもの循環と違う」という強い反論もあります。まずは従来型のサイクルの理屈を押さえ、そのうえで”今回の特殊性”まで踏み込みます。ここを自分の言葉で説明できるかどうかで、次の一手はまるで変わります。

メモリーは”市況株”|数年周期で価格が乱高下

メモリー株は「市況株」と分類されます。増産のための工場建設には数年単位の時間がかかるので、注文が急に膨らんでも生産はすぐには追いつきません。まずは品不足で値段が跳ね、儲かると見た各社が競って設備を増やし、その数年後には供給があふれて値段が転げ落ちる。この上げ下げをひたすら繰り返すのが半導体メモリの周期です。

好決算でも売られるわけ|株価は業績に先回りする

やっかいなのは、株価が業績の頂点より一足先に下を向く点です。運用のプロは翌期の利益を先読みして売買するため、今の利益がピークだと判断すれば、好決算の真っただ中でも容赦なく売ってきます。

先ほどのサムスンショックが、まさにその実例でした。「業績は好調なのに、どうして下がるのか」——過去最高益という数字は、発表される頃にはとっくに株価へ盛り込まれていた、というわけです。

“走りの食材”と同じ理屈|天井は戻りにくい

戻りの鈍さは、旬の走りに出回る食材の値段にも似ています。初カツオや新物のウニは、出はじめこそ品薄で高値がつきますが、最盛期にどっと市場へ並ぶと値段はするすると平年並みまで落ちる。

走りの高い時期に飛びついた人は、値ごろに戻るのをただ待つしかありません。いったん需給が緩めば、需給が締まっていた頂点の株価までは、そう簡単には戻りません。だからこそ「天井で買うと助かりにくい」という、仕組みそのものの話になります。

ただし今回は違うかもしれない|”AIスーパーサイクル”論

一方で、2026年のメモリー相場には「これは従来の在庫循環ではなく、AIが生んだ構造的な需要だ」とする“スーパーサイクル”論が根強くあります。従来は数年おきに好不況を繰り返してきたメモリーが、生成AIの止まらない需要で「需要が供給を上回る状態が長く続く」構造へ変わった、という見方です。

HBM4と供給逼迫|”選別的スーパーサイクル”の実態

実際、2026年に量産が始まった次世代の広帯域メモリHBM4に生産能力が吸い寄せられ、汎用DRAMの供給はむしろ細っています。6月末には汎用DDR4の価格が前年比で約8倍に高騰し、マイクロンのHBMは2026年分が完売。

NANDでも、AIデータセンター向けのサーバー・エンタープライズSSD需要が旺盛で、供給不足が続いています。「AI関連のメモリだけは選別的にスーパーサイクル入りしている」という整理は、市場でも広く共有されています。

それでも決着はつかない|循環か構造かで正反対

とはいえ、決着はついていません。「AI投資自体がバブルで、いずれ在庫調整が来る」という慎重論も強く、7月の急落はまさにその不安が噴き出したものでした。

今回を”循環の終わりの始まり”と読むか、”構造変化の途中の押し目”と読むか——ここの解釈しだいで、同じ株価でも結論は正反対になります。だからこそ、片方の見方を丸のみにしないことが大切です。

[関連]2026年半導体市場規模は過去最高へ?スーパーサイクルと今後の見通しを解説

低PERの落とし穴|”割安”に見える数字の裏側

「PERが低いんだから割安だ」。急落のさなかでも、そう言って買い向かう人が現れます。ところがメモリー株では、この低PERの解釈がいちばんの分かれ道になります。

PER(株価収益率)は、株価が1年ぶんの利益の何倍にあたるかを表す指標で、利益がふくらむと数字はひとりでに小さくなります。つまり爆発的に儲かっている頂点では、株価がいくら高くても割安に映ってしまう。ポイントは、その利益がこの先も続くのかどうかです。ここでは、だまされないための見方をひもときます。

[関連]PER(株価収益率)とは?意味や日本株と米国株における目安、活用方法を徹底解説

実績PERと予想PERを切り分けて見る

PERは、実績ベースと予想ベースを必ず分けて眺めてください。実績PERは直近1年の利益をもとに計算するので、大きく稼いだ直後は低く出ます。一方の予想PERは翌期の利益で計算するため、市場が減益を織り込めば途端に跳ね上がります。

仮に利益が一気に倍増すれば、株価が同じでも実績PERは半分に見え、つい「安い」と手を伸ばしたくなります。しかし翌期に利益が元の水準へ戻れば、PERはまた倍に戻ってしまう。割安に見えていたのは、一瞬だけ利益が異常にふくらんでいたからにすぎません。市況株の「低PER」は、しばしばこのカラクリで生まれます。

利益が続くなら割安、続かないなら罠

結局のところ、低PERが罠になるかどうかは、たった一点で決まります。今の巨額の利益が、この先も続くと考えるかどうかです。

もし利益がピークで、翌期には縮むと見るなら、今の低PERは「間もなく利益が減り、PERが跳ね上がる」ことを市場が見透かしている証拠、つまり天井のサインです。

逆に、AIスーパーサイクルで需要が構造的に続き、利益がさらに伸びていくのなら、今のPERは本当に割安であり、買い場ということになります。同じ数字が、前提しだいで正反対の意味を持つわけです。

論点は”AI需要の持続性”|数字より前提を疑う

かつての市況株では「低い予想PER=天井が近い」がほぼ定石でした。ただ今回は、AI需要が一過性の在庫循環なのか、それとも構造的な需要なのかで、プロの見立てすら割れています。だからこそ、低PERという数字だけを頼りに飛び乗るのは危うい。見るべきは数字そのものより、その裏にある”利益の持続性”への自分の判断です。

キオクシアはまだ買いか|強気派が挙げる3つの根拠

ここまで戻りの鈍さを強調してきましたが、弱気だけが正解とは限りません。公平に、強気側の言い分もそろえておきます。会社の地力そのものが、これまでのメモリー不況とは別物だという声も根強くあります。強気派が挙げる根拠は、おおむね3つあります。

①需要の強さ|2026年分の生産枠は完売

一つ目は、需要の強さです。キオクシアは2026年分のNAND生産能力をすでに完売したと伝えられ、データセンター・エンタープライズ向けSSDが売上の約6割を占めるまでに拡大しました。

2025年度(2026年3月期)は売上収益2兆3,376億円(前期比37%増)、営業利益8,704億円(同93%増)と過去最高を更新しています。

②需要の”固さ”|ハイパースケーラーとの長期契約

二つ目は、需要の”固さ”です。マイクロソフトやメタといったハイパースケーラー(巨大IT企業)とは、2027〜2028年を視野に入れた長期契約や前払いの交渉が進んでいると報じられています。スポット売買に頼らず長期契約へ重心を移せれば、利益のブレ幅は小さくなり、これまでのような深い谷を避けられるかもしれません。

ただしこれは裏を返せば、ハイパースケーラーのAI投資が鈍った瞬間に前提が崩れるということでもあります。7月2日の引き金がまさに「メタのAI投資ピークアウト懸念」だった点は、頭に置いておきたいところです。

③累進配当が示すもの|”配当妙味”より市況耐性

三つ目が、累進配当です。キオクシアは機関投資家向けの説明会で、2027年3月期下期にも累進配当(配当を減らさない方針)を始める考えを示しました。市況が沈むたびに無配へ落ちてきた過去からの転換で、経営陣の自信のあらわれと受け止められています。

もっとも、足元の配当利回りは株価水準に対して0.1%にも満たないのが実情です。つまり累進配当の意味は「配当でもうかる」ことではなく、「もう深い谷には落ちないという市況耐性のシグナル」にある、と理解しておくのが冷静な見方でしょう。株価の水準や上値余地の詳しい数字は、別の記事でまとめています。

[関連]キオクシア株価(285A)はどこまで上がるか|現在地と上昇余地を整理

まとめ|”救われる”ための順序と、煽りに流されない構え

「キオクシアを高値でつかんだ人は救われるのか」への答えは、これからの市況しだいで揺れ動きます。ただ、確実に言えることがひとつあります。頂点を信用の二階建てでつかむと、戻りの鈍い相場では逃げ場がほとんど残らない、という構造です。

半導体の周期と低PERの読み解き方、そして「AIスーパーサイクルで今回は違うかもしれない」という反論まで頭に入れておけば、次に同じ熱狂がやってきたときの立ち回りは変わります。肝心なのは、SNSの「もう終わりだ」にも「まだ上がる」にも引っ張られず、自分の資金余力と決めごとで判断する姿勢です。

重い含み損を抱えているなら、まずは一発勝負にせず、相場から退場しない態勢に立て直すことが先決です。暮らしを切り詰めて一銘柄に全額を突っ込むのではなく、余力を残し、時間を分散して向き合う。当てにいくより、大崩れしない備えこそが、相場では最後にものを言います。

今回のキオクシアは、そのことを学ぶための格好の教材であり、実に多くの示唆をくれます。

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

![]()

日本投資機構株式会社

INVEST LEADERSを運営する顧問投資会社「日本投資機構株式会社」の代表取締役を含めたスタッフ及びサポートアナリストの記事を掲載しています。株式投資や金融に纏わる話題は勿論のこと、読者の暮らしや生活を豊かにするトピックスや情報を共有していきます。