エムスリー(2413)は、2026年5月12日に1,297円まで売り込まれ、1年半ぶりの安値をつけました。ところがそこからわずか2か月足らずで、7月3日には1,911円まで約47%も急反発しています。

25日移動平均線が75日移動平均線を上抜けるゴールデンクロスも出現し、長く続いた低迷からの潮目の変化を感じさせる動きです。

この記事では、エムスリーの今後を占ううえで欠かせない直近決算・AIによる事業代替への警戒・ワイズマン買収・株主還元を投資家目線で整理し、いまの株価をどう見ればよいのかまで踏み込みます。

注目テーマや最新の市場動向を深掘りした、編集部おすすめの記事をお届けします。

-

♛ 01オリエンタルランドの株価下落が止まらない理由は!?今後の見通しを徹底解説

-

02キオクシア株価(285A)はどこまで上がるか|現在地と上昇余地を整理

-

03ジャパンディスプレイ(6740)は大化けするか|株価の現状と今後の見通し・買うべきかを解説

エムスリーとは|医師35万人が使う医療プラットフォーム最大手

エムスリーは、医療従事者専門サイト「m3.com」を運営する医療プラットフォームの最大手です。今後の株価を考える前に、まずはどこで稼いでいる会社なのかを押さえておきましょう。

同社は医師と製薬会社の間にある情報の非効率を埋める発想から生まれ、いまでは国内35万人以上、世界700万人以上の医師が登録する巨大なネットワークへと成長しました。医療業界のデジタル化(DX)を軸に、製薬マーケティング支援から治験、人材、在宅医療まで幅広く事業を広げています。

m3.comを軸に医療DXを進める会社

エムスリーの正体は、医師の集まる場を押さえて医療のデジタル化を進めるプラットフォーム企業です。2000年に、当時マッキンゼーでヘルスケア担当コンサルタントだった谷村格氏が35歳で創業しました。

強みは、国内の医師の9割以上が登録する「m3.com」という圧倒的なネットワークにあります。利用する医師が増えるほどサービスの価値が高まるネットワーク効果が働き、後発が追いつきにくい参入障壁になっています。

クラウド電子カルテ「エムスリーデジカル」も国内シェアNo.1で、医師の入り口から診療の現場まで押さえている点が、この会社の稼ぐ力の源泉です。

主力の6事業で稼ぐ収益構造

エムスリーの収益は、大きく6つの事業に分かれています。主力は製薬会社のマーケティングを支える「メディカルプラットフォーム」で、医師向けに製薬情報を届ける「MR君」がその中心です。ここに治験や人材、在宅医療などが加わり、医療の各場面をまたいで収益を積み上げる形になっています。事業ごとの役割を整理すると次のとおりです。

積み上げる形になっています。事業ごとの役割を整理すると次のとおりです。

- メディカルプラットフォーム: m3.com運営、製薬マーケティング支援「MR君」、市場調査、電子カルテなどの医療DX支援

- エビデンスソリューション: 治験の受託(CRO)や治験施設支援(SMO)など、医薬品の臨床開発を支える事業

- キャリアソリューション: 医師・薬剤師・看護師向けの転職支援、医療機関の採用・開業支援

- サイトソリューション: 医療機関の運営支援、在宅・ホスピスなど地域医療を支える事業

- ペイシェントソリューション: 入院患者や介護施設の利用者向けサービス。エランの子会社化で拡大

- その他エマージング・海外: 新規領域や海外事業。18か国で事業を展開

エムスリーの株価が下落した3つの理由|特需の反動

エムスリーの今後を語るには、なぜここまで株価が沈んだのかを先に理解しておく必要があります。株価は2021年1月に上場来高値の1万675円をつけたあと、大きく崩れました。

2026年前半には1,300円前後まで下げ、高値から実に9割近い水準まで調整した計算です。下落の背景には、業績・株価水準・事業環境という3つの要因が重なっていました。それぞれ具体的に見ていきます。

コロナ特需の反動で3期連続の営業減益

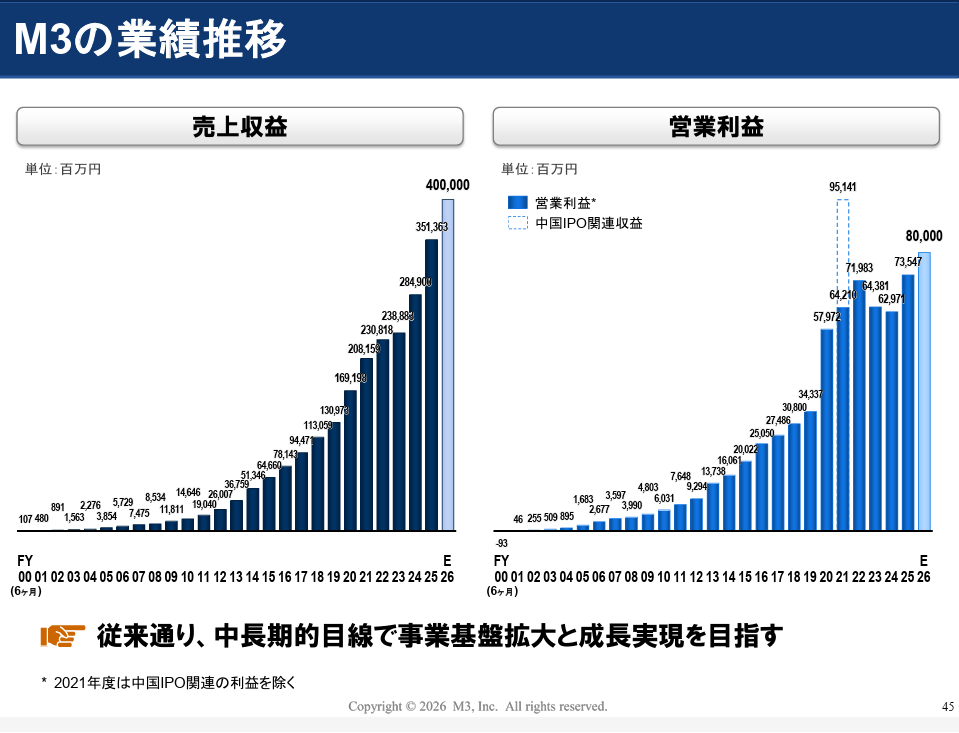

一番の下落要因は、コロナ特需の反動による業績悪化です。コロナ禍では製薬会社のMR活動がオンラインに切り替わり、エムスリーの各種サービスへの需要が急拡大しました。実際、22年3月期の営業利益は951億円(前期比+64%)と過去最高を更新しています。

ところが、この一過性の押し上げがはがれると反動が来ました。23年3月期から25年3月期にかけて営業利益は3期連続の減益となり、自己資本利益率(ROE、株主のお金でどれだけ利益を生んだかを示す指標)も22年3月期の24.8%から25年3月期には10.7%まで低下しました。

稼ぐ力の指標が半分以下に落ちたわけで、成長期待がしぼんでいったのは自然な流れでした。

PERが100倍を超えた高すぎる株価水準

2つ目は、そもそも株価が企業価値に対して高すぎたという水準の問題です。高値をつけた2020年から2021年にかけて、エムスリーのPER(株価収益率)は100倍を超える場面がありました。

医療という巨大市場のDXが一気に進むという期待が株価に大きく織り込まれ、実力以上に買われていた状態です。期待が大きかった分、コロナ特需の反動で業績が減速すると、株価はその反動でより急激に下げました。高いPERは、成長が続く間は正当化されても、失速した瞬間に一番の重しに変わります。

AIによる事業代替への警戒感

3つ目は、AIの進化で既存事業が置き換えられるのではという警戒感です。エムスリーの主力は製薬マーケティングの支援ですが、AIが医師への情報提供やマーケティング業務を自動化していけば、同社の役割が薄れるとの見方が市場に広がりました。

日経ヴェリタスも「エムスリー株、1年半ぶり安値、AIは脅威か成長機会か」というタイトルで、この論点を正面から取り上げています。決算の数字が悪くなくても、事業モデルそのものへの不安が株価の頭を抑える構図で、2026年に入ってからの再下落の一因になりました。

26年3月期決算|全セグメント増収で増収増益に回帰

株価が低迷する一方で、足元の業績はしっかり回復しています。AIによる代替が心配されるなかでも、エムスリーは久しぶりの増収増益で着地しました。

ここでは2026年5月1日に発表された26年3月期の決算を見ていきます。数字の面では申し分のない内容で、株価と業績のギャップが今後どちらに収れんするかが、投資判断のカギになります。

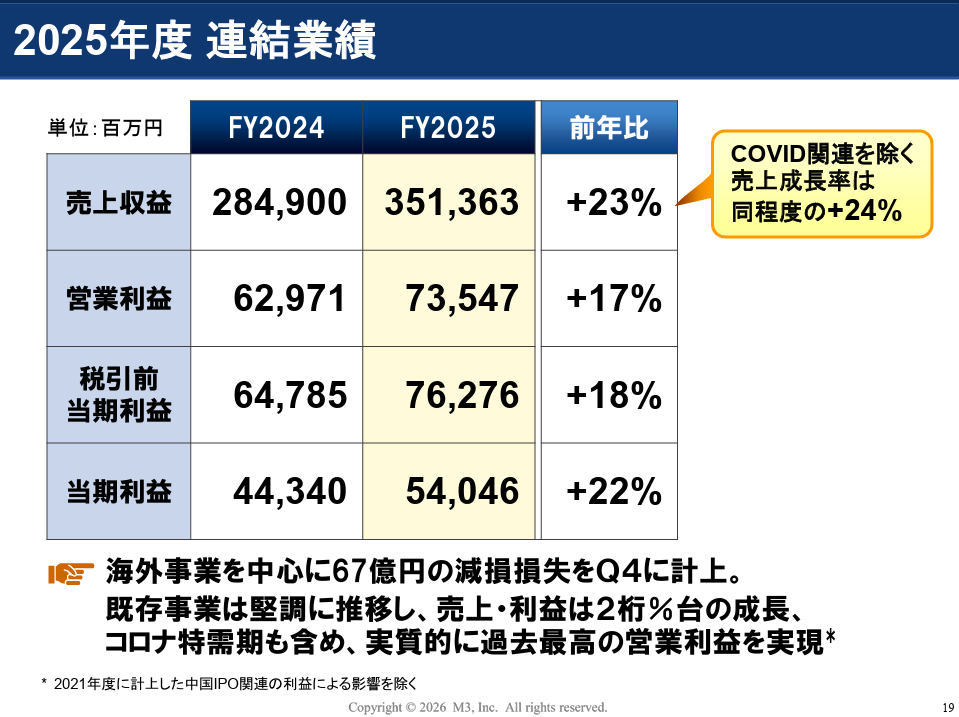

売上3,513億円・営業利益735億円で復調

26年3月期は、売上・利益ともにしっかり伸びました。売上収益は前期比+23.3%の3,513億円、営業利益は前期比+16.8%の735億円と、久しぶりの増収増益です。

3期連続で減益が続いたあとだけに、流れが変わったことを示す決算でした。全セグメントが増収を確保しており、特定の事業だけに頼った回復ではない点も安心材料です。

前の年まで成長が止まって見えた会社が、再び前へ進み始めたことを数字で裏づけた四半期といえます。株価の低迷が業績の実態とかけ離れてきた、と見る投資家が出てきたのもこのタイミングでした。

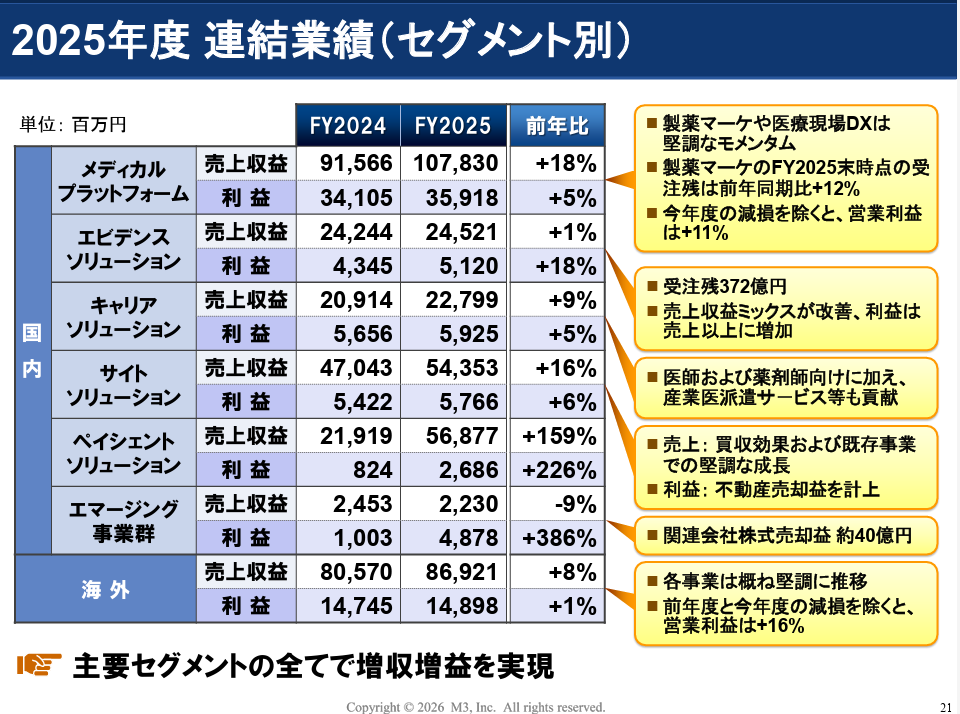

ペイシェントソリューションが159.5%増と牽引

増収の主役は、入院患者や介護施設の利用者向けサービスを手がけるペイシェントソリューションでした。同事業は前期比+159.5%と大きく伸びています。

これは2024年10月に連結子会社化した株式会社エランの寄与が大きく効いた結果です。加えて、主力のメディカルプラットフォームも前期比+17.8%と堅調で、製薬マーケティング支援や医療現場のDX支援が伸びを支えました。

買収で新しい収益の柱を増やしつつ、本業も着実に育てる二段構えの成長で、コロナ特需のような一過性ではない増収である点が、以前との違いです。

[関連]決算書の読み方を機関投資家がわかりやすく解説!個人投資家が知っておくべき基本とは

株価反発のきっかけ|ワイズマン買収と資金の巡り

好決算を出しても、発表直後のエムスリー株はいったん売りに押されました。AI代替への不安が勝ったためです。ところが足元では切り返し、反発基調に転じています。

ここには、株式市場全体の資金の巡りと、エムスリー自身の新しい一手という2つのきっかけがありました。長い下げ相場からの転換点になりうる動きなので、順番に見ていきます。

半導体・AI株から出遅れ株へ資金が向かった

まず追い風になったのは、市場全体の資金シフトです。2026年5月ごろまでの相場では、AIインフラ関連株や半導体関連株が上値を追い続け、その他の銘柄からは資金が抜ける展開が続いていました。

それが6月に入ると、AIインフラ関連株・半導体関連株の上値が重くなり、その分、それまで売られていた出遅れ株に資金が向かう場面が増えます。長く低迷していたエムスリーは、まさにこの出遅れ株の代表格でした。業績が回復に転じたタイミングで見直し買いの受け皿になったことが、反発の下地になっています。

ワイズマン子会社化で医療と介護のDXへ

反発を決定づけたのが、2026年6月5日に発表した株式会社ワイズマンの連結子会社化です。ワイズマンは岩手県盛岡市の会社で、介護・医療分野のICT化を長年手がけてきた老舗です。

7月1日付での買収完了を予定しており、エムスリーが持つ電子カルテとワイズマンの介護施設向けシステムを連携させることで、医療と介護をまたぐDXを狙います。

高齢化で介護と医療の境目が薄れていくなか、両方をつなぐ仕組みを押さえれば将来の収益基盤が広がるとの期待感が広がり、再評価の買いが集まり始めました。

エムスリーの今後を後押しする3つの買い材料

ここからは、エムスリーの今後を前向きに見るうえでの買い材料を整理します。ポイントは、AIとの向き合い方・市場そのものの成長余地・株主還元の3つです。

会社が示す中期の計画や市場予測、自社株買いの規模まで具体的な数字で見ていくと、反発が一時的なものかどうかを判断する手がかりになります。

AIを脅威ではなく武器にする成長シナリオ

最大の論点であるAIについては、脅威ではなく武器になるという見方があります。証券会社のなかには、目標株価を引き下げつつも、レーティングは強気で継続しているところがあります。

その根拠は、AIが既存事業を奪うのではなく、エムスリー自身がAIを使いこなして長期的に収益を伸ばすという見立てです。会社が示す数字もこれを裏づけます。

27年3月期の計画は売上収益4,000億円・営業利益800億円と、さらなる増収増益の見通しです。医師の巨大なデータと接点を持つ同社にとって、AIはむしろ効率化と新サービスの原動力になりうる、という読みです。

2035年に1兆3,500億円へ拡大する医療・製薬DX市場

2つ目の買い材料は、市場そのものの成長余地の大きさです。医療・製薬DX市場は、2035年には1兆3,500億円規模に達すると予測されており、2024年比でおよそ9割増まで拡大する見通しです。

市場のパイが増える場面では、シェアを持つ会社ほど伸びしろが大きくなります。なかでも新薬を探す創薬支援の分野でのAI活用は、医師や研究データを押さえるエムスリーにとって強い追い風になるとみられています。

既存事業の効率化だけでなく、拡大する市場の中で新しい収益の柱を作れるかどうかが、今後の伸びを左右します。

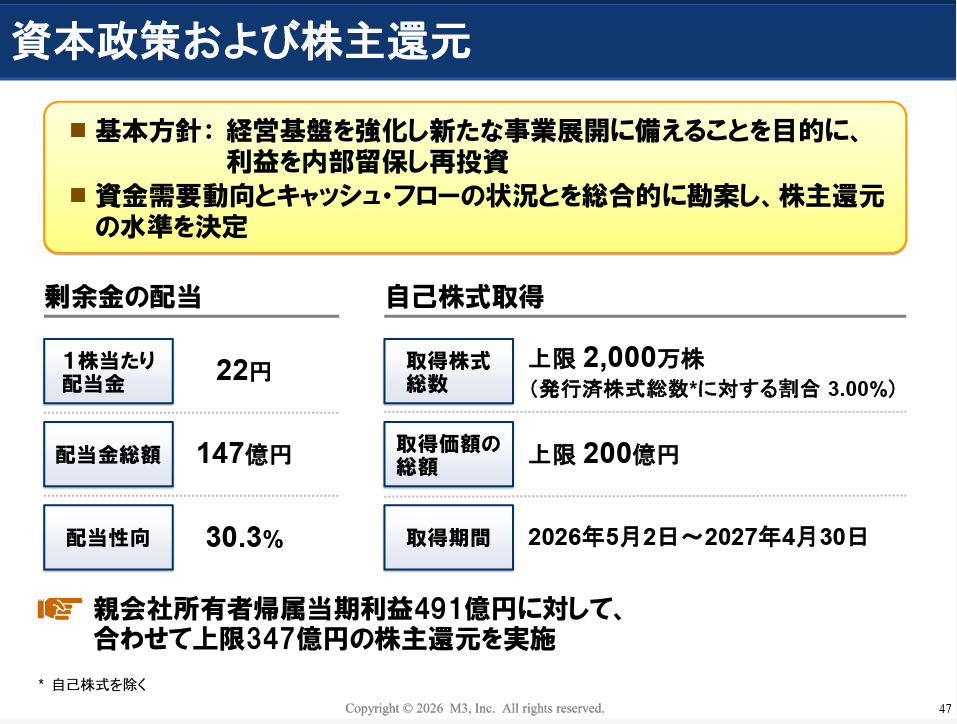

上限200億円の自社株買いが需給を支える

3つ目は、株主還元による需給の下支えです。エムスリーは2026年5月1日に、上限200億円、発行済株式の3.00%にあたる2,000万株を上限とする自社株買いを決議しました。

2027年4月末まで買い付ける計画です。自社株買いは、市場に出回る株数を減らして1株あたりの価値を高める効果があり、会社が自社の株価を割安と見ているサインとも受け取れます。

株価が下値を模索する場面では、こうした買いの存在が下落を和らげるクッションになります。業績回復と合わせて、需給の面からも反発を支える材料がそろってきました。

[関連]株主資本コストとは?東証改革を理解する上で欠かせないCAPMの計算方法を解説

見落とせない4つの懸念材料|プロが警戒するリスク

買い材料がそろう一方で、懸念材料もはっきりしています。ここは投資助言会社のアナリストとして特に注意して見ておきたいところで、目先の勢いだけで判断すると足をすくわれかねません。

AIの構造リスク・買収の不透明さ・海外事業の減損・制度改定という4つのリスクを、冷静に押さえておきましょう。

AIによる事業代替リスクは消えていない

最も根深いのは、AIによる事業代替の懸念が完全には払拭されていない点です。決算の数字がいくら堅調でも、製薬マーケティング支援という主力事業がAIに置き換わりうるという構造的なリスクは残ります。

エムスリー自身がAIを取り込む側に回れるかどうかは、まだ結果が出ていません。この不安が消えない限り、業績が良くても株価が上値で重くなる場面は続く可能性があります。買い材料と表裏一体のリスクなので、AIをどう捉えるかで投資判断が大きく分かれます。

[関連]SaaSは死ぬのか?新AIツール発表を受けて暴落のソフトウェア関連株の今後

ワイズマン買収は金額も業績影響も未確定

反発のきっかけになったワイズマン買収ですが、実は中身がまだ見えていません。買収価額は非公表で、業績への影響も「精査中」とされており、具体的な数字は開示されていません。

期待が先行して株価が動いた面があるため、実際にどれだけの収益貢献やシナジーが出るのかは、今後の開示を待つ必要があります。

買収は将来の成長につながる一手ですが、統合がうまくいかなければ期待外れに終わるリスクもあります。数字が出てくるまでは、材料視した買いが過熱しすぎないか注意が必要です。

海外治験事業に追加減損のリスク

3つ目は、海外の治験事業に残る減損リスクです。この分野ではすでに、のれん(買収先の価値が想定を下回ったときに計上する損失)の減損を計上しています。

地政学の情勢や各国の政策が変われば、追加の減損が発生する余地が残ります。海外事業は成長の伸びしろがある一方で、外部環境に業績が左右されやすい面があります。

過去に減損を出している事実は、投資家として頭に入れておきたいところです。想定外の特別損失が出ると、せっかくの増益基調に水を差しかねません。

[関連]のれんとは?M&A会計の仕組み・日本基準とIFRSの違い・減損リスクを解説

報酬改定でサイトソリューションは減益見通し

4つ目は、介護報酬や診療報酬の改定による逆風です。公的な報酬が見直されると、医療機関の運営を支えるサイトソリューション事業などで単価面の逆風が出る可能性があります。

実際、27年3月期はこのセグメントのみ減益の見通しとなっています。会社全体では増収増益を計画していても、制度改定の影響を受ける事業では利益が削られる場面が出てきます。医療という規制産業ならではのリスクで、制度の動向次第で一部の事業の採算が変わる点は押さえておく必要があります。

エムスリーの株価は割安か|PER24倍・PBR3倍の評価

買い材料と懸念材料を並べたうえで、いまの株価をどう見るかを考えます。判断の軸になるのがバリュエーション、つまり株価が企業の実力に対して割安か割高かの目安です。

エムスリーの反発がここから続くのか、それとも一時的なものにとどまるのか。現在の株価水準とアナリストの見方の両面から整理します。

バリュエーションは割安とは言えない水準

現在の株価は、割安とは言いにくい水準です。来期予想の1株利益に対するPERは24倍前後、会社の純資産に対する株価の倍率を示す実績PBRは3倍程度あります。低迷していたとはいえ、指標で見れば割安に放置されているわけではありません。

これは、業績回復やワイズマン買収への期待が、すでにある程度は株価に織り込まれていることを意味します。

つまり、ここからさらに株価が上がるには、期待を超える実績や新しい好材料が必要になります。反発したから割安、と単純には言えない点は冷静に受け止めておきましょう。

[関連]含み資産とは?初心者向けに含み資産株の見つけ方や実質PBRの計算方法を解説

アナリストの目標株価とコンセンサス

アナリストの見方は、強気と慎重に分かれています。株価情報サイトが集計するアナリストの平均目標株価は2,700円台で、現在値からは上値余地を示す水準にあります。

買いや強気買いの評価が多い一方、投資判断を中立とし、適正株価を2,100円前後と慎重に見るアナリストもいます。見方が割れているのは、AI代替をどう捉えるかで将来像が大きく変わるためです。

目標株価はあくまで各社の前提に基づく予想で、前提が崩れれば見直されます。数字をうのみにせず、なぜその評価なのかという根拠まで確認する姿勢が大切です。

まとめ|エムスリーの今後は「実」と「期待」の噛み合い次第

エムスリーは、コロナ特需の反動と高いバリュエーション、AI代替への不安が重なって長く低迷してきましたが、26年3月期に増収増益へ回帰し、ワイズマン買収と資金シフトを追い風に反発しています。

ただ、株価はすでにPER24倍・PBR3倍と、買い材料をある程度織り込んだ水準です。ここから反発が続くかどうかは、決算という「実」の部分と、AI懸念の払拭という「期待」の部分が、どこまで噛み合ってくるかにかかっています。

目先の株価の勢いだけで判断せず、ワイズマンとのシナジーや、来期以降に実際に出てくる数字を継続してチェックしてみてください。

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

日本投資機構株式会社 テクニカルアナリスト(CMTA®)

著名な元機関投資家や経験豊富なアナリスト・ファンドマネージャーより培った知識と経験を基に、数多くの市場動向の予測や個別銘柄の動向をピンポイントで分析。銘柄の推奨実績において社内の月間最高勝率記録を持つテクニカルアナリスト。