原油や天然ガスの開発を手がけるINPEX(1605)の株価が今後どうなるのか、気になっている方は多いはずです。2026年2月の決算後は減益見通しが嫌気されて売られましたが、5月には業績予想の上方修正と増配を発表し、流れが変わりつつあります。

本記事では、INPEXの株価が上がらないと言われてきた理由から、将来性、配当、今後の見通しまでを投資初心者にもわかりやすく整理します。

注目テーマや最新の市場動向を深掘りした、編集部おすすめの記事をお届けします。

-

♛ 01オリエンタルランドの株価下落が止まらない理由は!?今後の見通しを徹底解説

-

02キオクシア株価(285A)はどこまで上がるか|現在地と上昇余地を整理

-

03ジャパンディスプレイ(6740)は大化けするか|株価の現状と今後の見通し・買うべきかを解説

INPEXの株価が上がらない理由|原油価格と業績の振れが重し

INPEXの株価が伸び悩むと言われてきた背景には、大きく2つの理由があります。1つは業績が原油や天然ガスの価格に強く左右される構造、もう1つは2026年2月時点で示された減益見通しです。

どちらもINPEXという会社の特性に根ざしたもので、まずこの2点を押さえると、足元で見方が変わりつつある理由も理解しやすくなります。順番に見ていきましょう。

業績が原油・ガス価格に左右される構造

INPEXの利益は、原油や天然ガスの市場価格に大きく左右されます。同社は資源を掘って売る会社なので、販売価格が下がれば同じ量を売っても利益が減るからです。

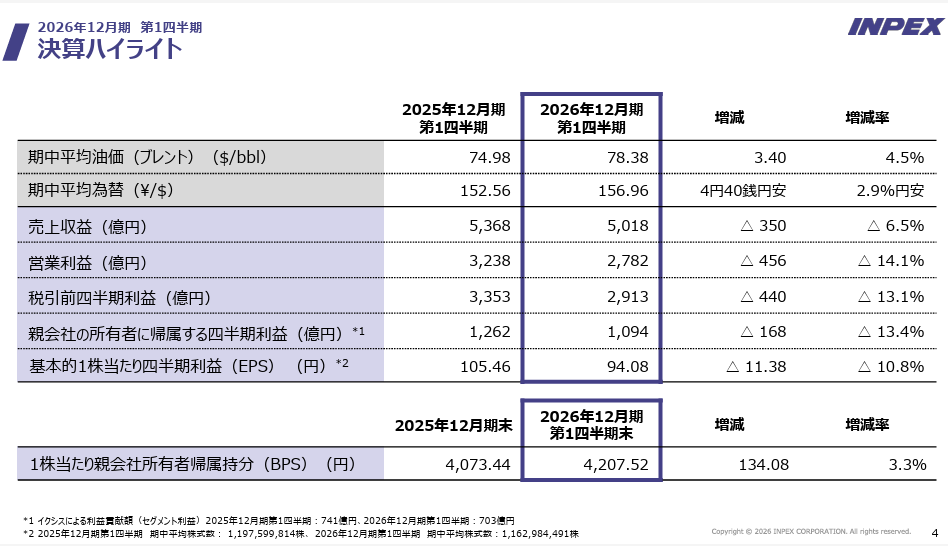

実際、2026年12月期の第1四半期は原油・天然ガス価格の下落で減収減益となり、円安と生産量の増加が下支えする形でした。価格が上がれば大きく稼ぐ一方、下がれば利益が一気にしぼむため、業績の振れ幅が大きい点が、株価の評価を慎重にさせる要因になっています。

[関連]原油高のメリット・デメリットとは?株価への影響と投資先の見極め方を徹底解説

当初の26年12月期は減益見通しで売られた

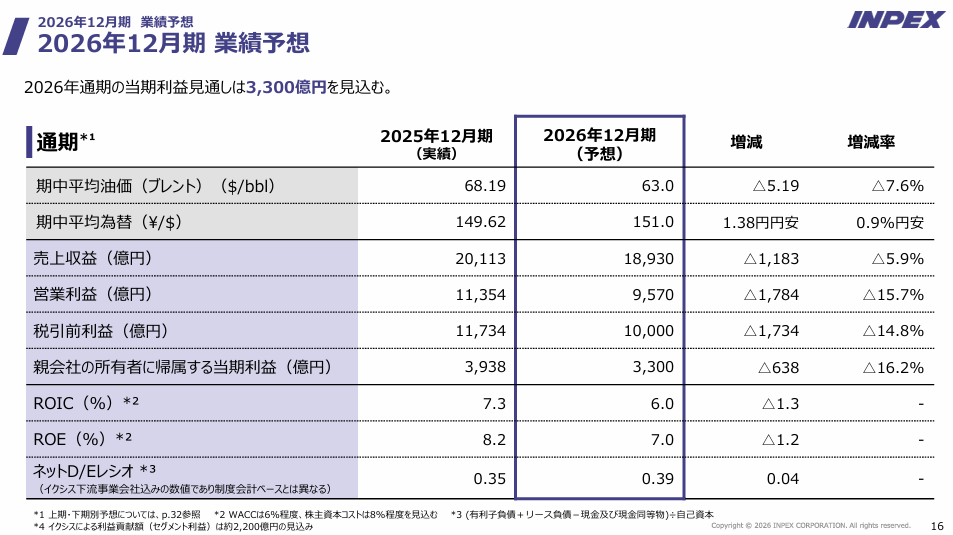

株価が下落した直接のきっかけは、2026年2月に発表された減益見通しでした。2025年12月期の当期利益が3,938億円(前期比-7.8%)と高水準だった一方、続く26年12月期は当初3,300億円程度への減益が見込まれたためです。

市場予想を下回る見通しに失望した売りが出て、株価は決算後に大きく下げました。ただし、この減益見通しは原油・為替の保守的な前提に基づくもので、前提が変われば上振れする余地を残していました。実際にその後の展開で、見通しは引き上げられます。

潮目が変わった|5月の上方修正と増配で見直しが進む

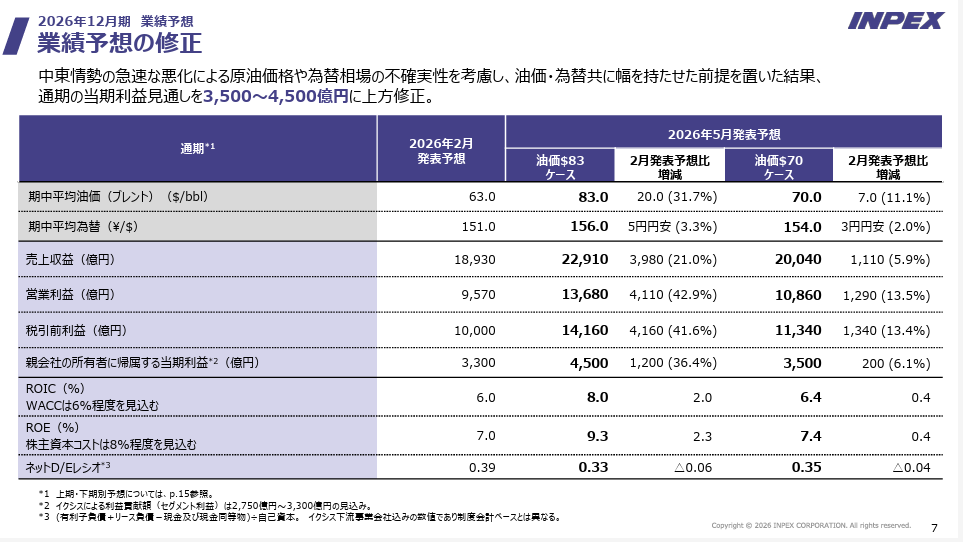

「上がらない理由」の中心だった減益見通しは、2026年5月に大きく変わりました。INPEXは通期の業績予想を上方修正し、あわせて増配も発表しています。市場が嫌気していた前提が崩れたため、株価の見方も慎重一辺倒から変わりつつあります。ここでは、何がどう変わったのかを具体的な数字で見ていきます。

26年12月期予想を上方修正(当期利益3,500〜4,500億円)

2026年5月13日、INPEXは26年12月期の業績予想を上方修正しました。原油価格と為替レートの前提を見直したためです。売上収益は2兆40億〜2兆2,910億円、営業利益は1兆860億〜1兆3,680億円、当期利益は3,500億〜4,500億円へと引き上げられました。

当初の減益見通し(約3,300億円)から一転、前期並みから増益も視野に入る水準です。中東情勢の緊張で原油価格が高止まりしやすいことも追い風で、減益という前提そのものが覆りつつあるのが今のINPEXです。

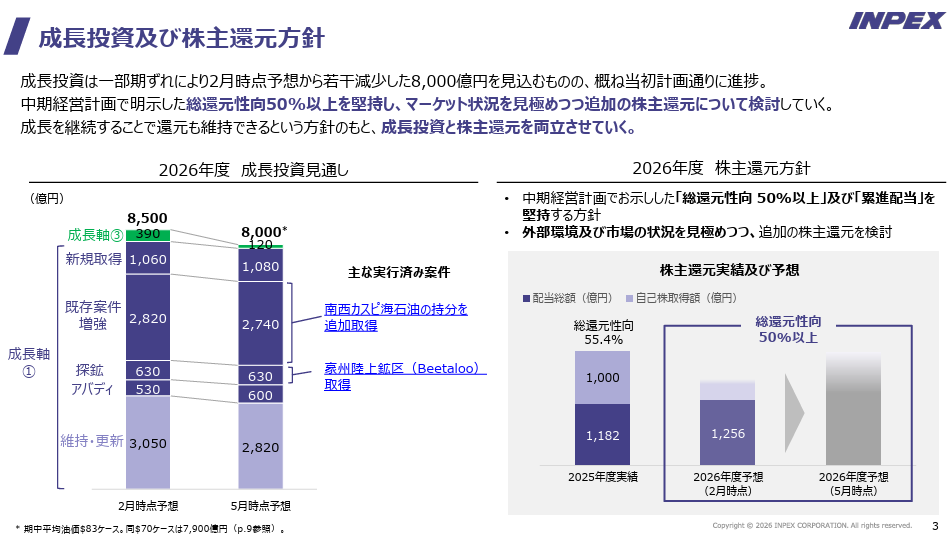

8,000億円の成長投資

業績の改善とあわせて、INPEXは大規模な成長投資を進めています。目先の利益だけでなく、将来の生産量と収益を引き上げる開発に資金を振り向けているためです。

同社は8,000億円規模の成長投資を計画しており、原油・天然ガスの開発に加え、水素やCCS(二酸化炭素を回収して地中に貯留する技術)など低炭素分野にも投資しています。足元の好業績を将来の成長につなげる姿勢は、中長期で株を保有する投資家にとって安心材料になります。

INPEXの将来性|成長を支える柱と課題

INPEXの将来性を考えるうえで大切なのは、収益を支える要素と、業績を揺らすリスクの両面を見ることです。足元では原油高と増配で追い風が吹いていますが、長期では脱炭素という逆風もあります。明るい材料だけでも、不安だけでもない、バランスの取れた見方が必要です。ここでは、成長を支える柱と、見極めておきたい課題を整理します。

LNGと原油高が収益を押し上げる

INPEXの収益の柱は、原油と液化天然ガス(LNG、冷却して液体にした天然ガス)です。とくにオーストラリアのイクシスLNGプロジェクトは安定生産が続き、長期の収益基盤になっているためです。

2025年12月期の当期利益3,938億円は過去3番目の高水準で、資源価格次第で大きく稼ぐ力を示しました。足元では原油・ガス価格の高止まりが追い風で、中東情勢の緊張も供給不安から価格を支える要因です。資源価格が高い間は、INPEXの業績が押し上げられやすい構図にあります。

アバディLNGなど大型開発

中長期の成長を担うのが、インドネシアのアバディLNGプロジェクトをはじめとする大型開発です。生産開始までは時間がかかるものの、将来の生産量と収益を一段引き上げる柱と期待されているためです。

アバディは長年の交渉を経て前進しており、稼働すればINPEXの生産能力を大きく押し上げます。加えて、水素やCCSといった次世代エネルギー分野にも布石を打っています。既存のLNG事業に新たな大型案件が積み上がる点が、INPEXの将来性を支えています。

原油価格依存と脱炭素という課題

一方で、INPEXの将来性には2つの課題があります。1つは業績が原油・ガス価格に左右される構造、もう1つは脱炭素という長期の逆風です。前述の通り、2026年第1四半期は資源価格の下落で減収減益となりました。

価格が下がれば利益も縮むため、業績は外部環境に振り回されやすい点に注意が必要です。さらに、世界的に化石燃料への依存を減らす流れが続けば、中長期では需要面の重しになりかねません。INPEXが水素やCCSに投資しているのは、この逆風に備える動きでもあります。

INPEXの配当と株主優待|108円増配と還元の見方

INPEXは、株主への還元に積極的な銘柄として知られています。2025〜2027年の中期経営計画では累進配当と自己株買いを組み合わせ、総還元性向50%以上を目指す方針です。直近では増配も発表しました。配当の安定感は、株価が下がりにくい支えにもなります。ここでは、配当の見方と、意外と知られていない株主優待について整理します。

配当利回りと増配の流れ

INPEXは配当を着実に増やしており、配当の安定感が魅力です。同社は1株あたり年間90円を起点とする累進配当を掲げ、業績が悪化しても減配しない方針を打ち出しているためです。2025年度は年間配当100円に加えて1,000億円の自己株取得を行い、総還元性向は約55.4%となる見込みでした。

さらに26年12月期は年間配当を108円へ増配する予定です。株価が3,000円台後半の現状では配当利回りはおおむね3%前後となり、自己株買いとあわせた還元の手厚さが株価の下支えになっています。

INPEXに株主優待はある?

INPEXには株主優待があります。2019年に株主優待制度を導入しており、長期保有の株主を優遇する内容になっているためです。主な優待はQUOカードで、毎年6月末と12月末の時点で普通株式400株以上を一定回数以上連続して保有する株主が対象です。

継続保有の要件があるため、短期保有ではもらえない点に注意が必要です。このほか、100株以上の株主から抽選で直江津LNG基地などの施設見学会に招待される特典や、800株以上を8年以上保有した株主へのオリジナル記念品もあります。配当と優待の両面で、長期保有のメリットが用意されています。

INPEX株の買い時|バリュエーションとチャートの目安

ここまで見てきたように、INPEXは業績の改善と手厚い還元という強みがある一方、資源価格に左右されるリスクも抱えます。では、実際に買う際は何を見ればよいのでしょうか。最後に、割安・割高をはかる指標と、チャート上の目安を整理します。タイミングを計る投資判断の参考にしてください。

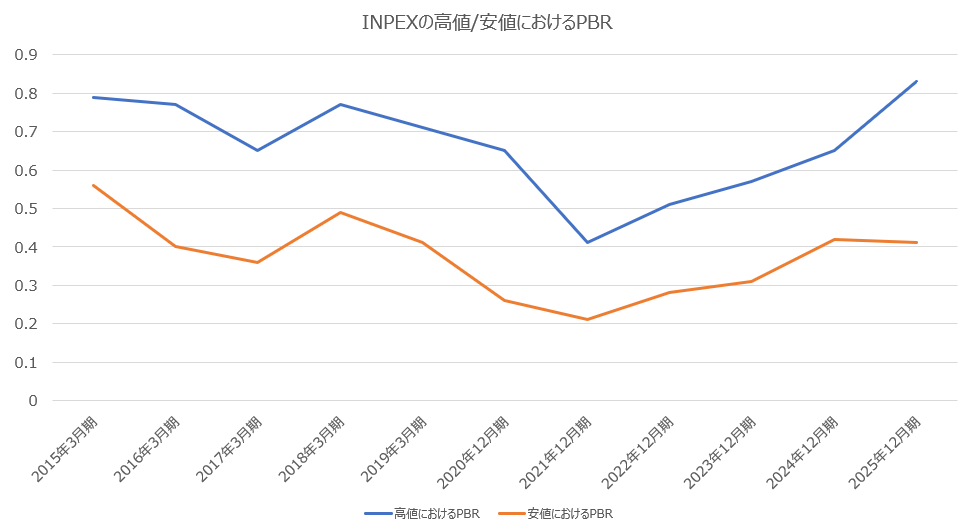

PER・PBRから見た割安・割高

INPEXは、指標の面では割安と見られやすい銘柄です。PER(株価収益率、株価が1株あたり利益の何倍かを示す指標)やPBR(株価純資産倍率、株価が1株あたり純資産の何倍かを示す指標)が低めに出やすいためです。

資源会社は業績の振れが大きいため、市場は将来の利益を低めに評価しがちで、PBRは1倍を下回る状態が続いてきました。会社側は総還元性向50%以上や自己株買いで、このPBR1倍割れの是正を進めようとしています。指標だけ見れば割安でも、資源価格次第で利益が変動する点を踏まえて判断する必要があります。

テクニカルで見る押し目・下値の目安

売買のタイミングを計るうえでは、チャートの節目を確認するのが有効です。過去に何度も反発した価格帯や移動平均線は、買い手が意識しやすい目安になるためです。

決算後の急落でつけた安値や、25日・75日移動平均線(過去25日・75日の平均株価を結んだ線)が、当面の下値の目安になります。原油価格の動向に株価が連動しやすいため、原油相場とあわせてチャートを確認すると、押し目を狙いやすくなります。急いで飛びつかず、節目まで引きつけて買う姿勢が無難です。

まとめ|INPEXの株価は今後どうなるか

INPEXの株価が今後どうなるかは、原油・天然ガス価格の動向が最大のカギを握ります。2026年5月の上方修正と増配で、減益という当初の前提は覆りつつあり、中東情勢を背景にした原油高も追い風です。

累進配当と自己株買いによる手厚い還元、イクシスやアバディといった大型LNGプロジェクトの成長期待も、中長期で株を支える材料です。一方で、資源価格の下落や脱炭素の流れは引き続きリスクとして残ります。

短期では原油相場に振られやすいものの、中長期の成長と還元の魅力は健在です。ご自身の投資スタイルとリスク許容度に応じて、売買の判断を行っていきましょう。

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

日本投資機構株式会社 証券アナリスト(CMA) テクニカルアナリスト(CMTA®)

国内株式、海外株式、外国為替の領域で経験豊富なアナリスト・ファンドマネージャーのもと、金融市場の基礎・特徴、マクロ経済の捉え方、個別株式の分析、チャート分析、流動性分析などを学びながら、日本投資機構株式会社では唯一の女性アナリストとして登録。自身が専任するLINE公式など各コンテンツに累計7000名以上が参加。Twitterのフォロワー数も3万人を超える人気アナリスト。