EV向けというイメージが強いパワー半導体ですが、2026年の主役はもう一つ増えました。AIデータセンターです。サーバーの電源やUPS(無停電電源装置)でSiC・GaNの採用が進み、EV減速で一度冷えた需要に、別方向から火が入りました。

パワー半導体は、電気を「変換」して「制御」する、いわば電力の関所です。地味な存在ですが、EV・再エネ・AIサーバー・鉄道と、電気を大量に扱う場所には必ず入っています。そして日本企業が世界シェアを握れている数少ない領域でもあります。

この記事では、パワー半導体の仕組みと投資テーマとしての現在地を整理したうえで、本命の大型株から値動きの軽い中小型、材料・装置の黒子まで、役割別に注目企業を見ていきます。

パワー半導体とは|電気を「変換・制御」する縁の下の半導体

パワー半導体は、電気の電圧や電流を切り替える「スイッチング」を担う半導体です。一般に、定格電流1A以上を扱うものがパワー半導体と呼ばれます。スマホの頭脳になるロジック半導体とは、そもそも仕事の中身が違います。

パワー半導体の仕組み|スイッチングで電力ロスを抑える

電気は、変換したり流れを切り替えたりするたびに、熱としてロスが出ます。このロスをどれだけ小さくできるかが、パワー半導体の価値そのものです。

たとえばEVでは、電池の直流をモーター用の交流に変えるインバーターが積まれています。ここで発生するロスが減れば、同じ電池でも走れる距離が伸びます。エアコンの効率も、鉄道の消費電力も、データセンターの電気代も、突き詰めれば電力変換のうまさで決まります。省エネの正体は、多くの場合このスイッチング効率の改善です。

SiC・GaN|シリコンの限界を超える次世代パワー半導体材料

長らく主役だったシリコン(Si)は、高電圧・高温での性能に限界が見えてきました。そこで台頭したのが、SiC(炭化ケイ素)とGaN(窒化ガリウム)です。

SiCはシリコンに比べてバンドギャップが約3倍、絶縁破壊電界強度は約10倍、熱伝導率も約3倍とされます。材料としての総合適性を示す「バリガ性能指数」でシリコンを1とすると、SiCは500に達するという評価もあります。要は、高い電圧に耐え、熱に強く、ロスが少ない。EVの駆動インバーターや鉄道、太陽光の電力変換といった高電圧・大電流の領域で採用が広がっています。

GaNは少し役割が違います。耐えられる電圧は中低圧までですが、高速でのスイッチングが得意です。おおよそ600Vを境に、それより低い領域はGaN、高い領域はSiCという棲み分けができつつあります。GaNはスマホの急速充電器、サーバー用電源、5G基地局の電源などで採用が進んでいます。

なお、GaNは光通信用途(光電融合)でも核になる材料ですが、そちらは用途がまったく異なる別テーマです。ここでは電源・車載・基地局という「電力を扱うGaN」に絞ります。

[関連]光電融合の関連銘柄|IOWN本命の光半導体を業績と株価で解説【2026年】

パワー半導体・ロジック・メモリの違いを整理

同じ「半導体」でも、役割が違えば業績のドライバーも投資の勘所も変わります。ここを混同すると銘柄選びを外します。

- ロジック半導体:計算・処理を担う頭脳。AI向けGPUなどが代表で、微細化競争が主戦場

- メモリ半導体:データを記憶する。DRAM・NANDが代表で、市況(メモリ価格)で業績が大きく振れる

- パワー半導体:電力を変換・制御する。微細化ではなく、耐圧・低損失・放熱といった「電気の強さ」を競う

パワー半導体は、最先端の微細化競争とは土俵が別です。だからこそ、巨額の最先端投資で殴り合う世界とは違い、材料や実装のノウハウを積んだ日本企業が生き残れています。

パワー半導体が急浮上した理由|EVからAIデータセンターへ広がる電力需要

パワー半導体は、ここ数年で一度期待が過熱し、その後に冷え、いままた別の理由で見直されています。この温度変化を押さえておかないと、テーマの現在地を読み違えます。

EV一本足の踊り場|2024〜25年に訪れた調整局面

2020年代前半、パワー半導体はEVシフトを追い風に強気の投資が相次ぎました。ところが欧米でEVの普及ペースが想定より鈍り、中国の産業機器需要も振るわず、2024〜25年にかけて市場は踊り場に入ります。

とりわけSiCは、EV普及を前提に増産計画を積んでいたため反動が大きく、SiCウエハーの需要減と価格下落が起きました。日経クロステックはこの局面を、パワー半導体業界の連携・再編を促す呼び水になると指摘しています。

強気一辺倒だったシナリオが、いったん崩れた。ここが直近の出発点です。

AIデータセンターという第二の柱|電源・UPSでSiC/GaN需要が再点火

流れを変えたのが、AIデータセンターの電力問題です。GPUサーバーを大量に詰め込むデータセンターは、桁違いの電気を食います。その電源やUPS、電力変換の効率を1%でも上げたいという需要が、SiC・GaNに向かい始めました。

車載が踊り場でも、パワー半導体の用途は太陽光・鉄道・産業機械・データセンターへと広がります。EVが伸び悩んでも、ハイブリッド車や燃料電池車にはパワー半導体が必ず積まれます。

つまり、EV一本足だった需要が、AIデータセンターという第二の柱を得て、足腰が太くなったというのが2026年の構図です。富士経済の調査では、次世代パワー半導体(SiC・GaN等)は中長期で構成比を高め、2035年には市場全体の4割超を占めると予測されています。

[関連]データセンター関連銘柄|AIラッシュと電力争奪戦が生む投資機会を徹底解説

国策×脱炭素|パワー半導体を後押しする政策と国内増産

パワー半導体には、EVやAIとは別の追い風があります。脱炭素(GX)と経済安全保障です。国が旗を振り、各社が国内で増産に動いています。

GX・脱炭素が生む構造需要|各社のSiC増産投資

パワー半導体の省エネ効果は、そのまま二酸化炭素の削減につながります。だからGXの文脈では、これは「あると便利」ではなく「ないと困る」基盤技術です。国内各社の増産投資も続いています。三菱電機は大口径8インチのSiCウエハーに対応する新工場を建設し、富士電機は青森・津軽工場の拡張などでSiCシフトを強めています。EV減速で一度は投資を見直す動きもありましたが、車載以外の用途が広がったことで、増産の手綱は再び引き締められつつあります。

経済安全保障と国内サプライチェーン強化

パワー半導体は、日本が上流の材料・装置で優位を保つ数少ない領域です。SiCのトップサプライヤーには海外勢もいますが、ウエハー・エピ・特殊ガス・加工装置といった工程では国内企業の存在感が大きい。ここを自国内で握れるかどうかは、産業競争力と安全保障の両面で重要度を増しています。国が国内製造基盤の強化を政策の柱に据えていることは、材料・部材メーカーにとって長期の追い風になります。

[関連]半導体関連銘柄の本命株|AI・ダイヤモンド・国産化テーマを徹底解説

[関連]高市関連銘柄2026年版|重点17分野・予算122兆円で狙う本命テーマ株を徹底解説

パワー半導体の本命株|中核となる大型銘柄

まずは規模・シェア・技術で中核を担う大型株から見ていきます。値動きは中小型ほど軽くありませんが、テーマの本流に乗るならここが起点です。

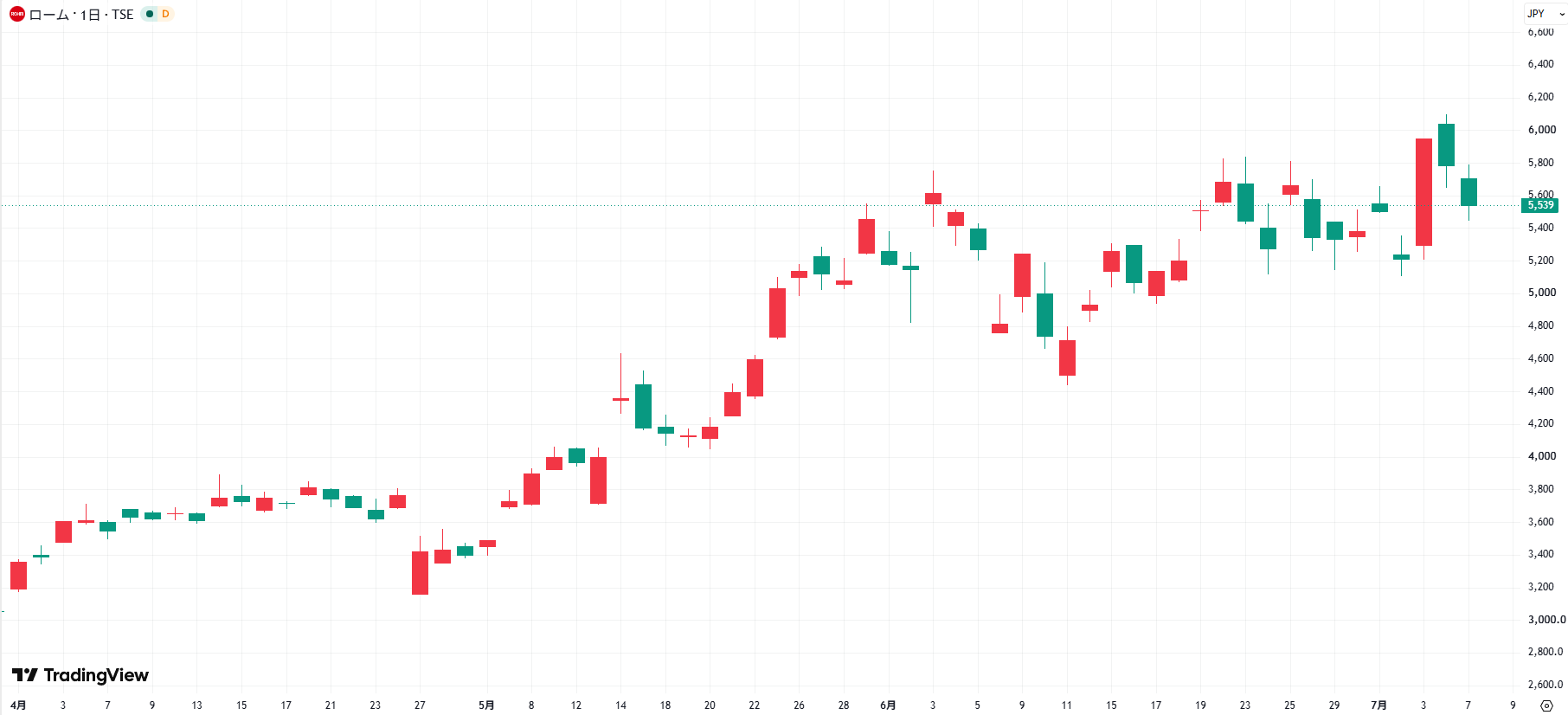

ローム(6963)|車載SiCで世界上位を狙う国内の主役

ロームは、車載向けSiCパワー半導体で世界上位を狙う国内の代表格です。トヨタ向けの採用も決まっており、SiCに社運を賭けています。一方で、EV減速の影響を最も受けやすい立ち位置でもあり、直近は車載需要の停滞が業績に響く局面がありました。SiC市況が戻るかどうかが、そのまま業績の振れに直結します。ハイリスク・ハイリターンな本命、という整理が近いでしょう。

三菱電機(6503)|パワーモジュールで世界トップシェア

三菱電機は、インテリジェントパワーモジュール(IPM)で世界トップシェアを握ります。産業機器・鉄道・車載と用途が分散しているため、EV一本足のロームより業績のブレは相対的に穏やかです。8インチSiCウエハーの新工場でコスト競争力の底上げも進めています。重電の一角として財務基盤が厚く、テーマ株の中では守りの効く本命と言えます。

富士電機(6504)|EV・産業・データセンターUPSに強み

富士電機は、トヨタ向けの車載パワー半導体が堅調で、産業用パワエレにも強みを持ちます。注目したいのは、AIデータセンター向けの大型UPS需要や、鉄道インバーターのSiC化といった車載以外の追い風を取り込める点です。EV減速の逆風を、データセンターと産業で相殺しやすい事業構成になっています。パワエレと半導体が収益柱で、重電としては効率指標も良好です。

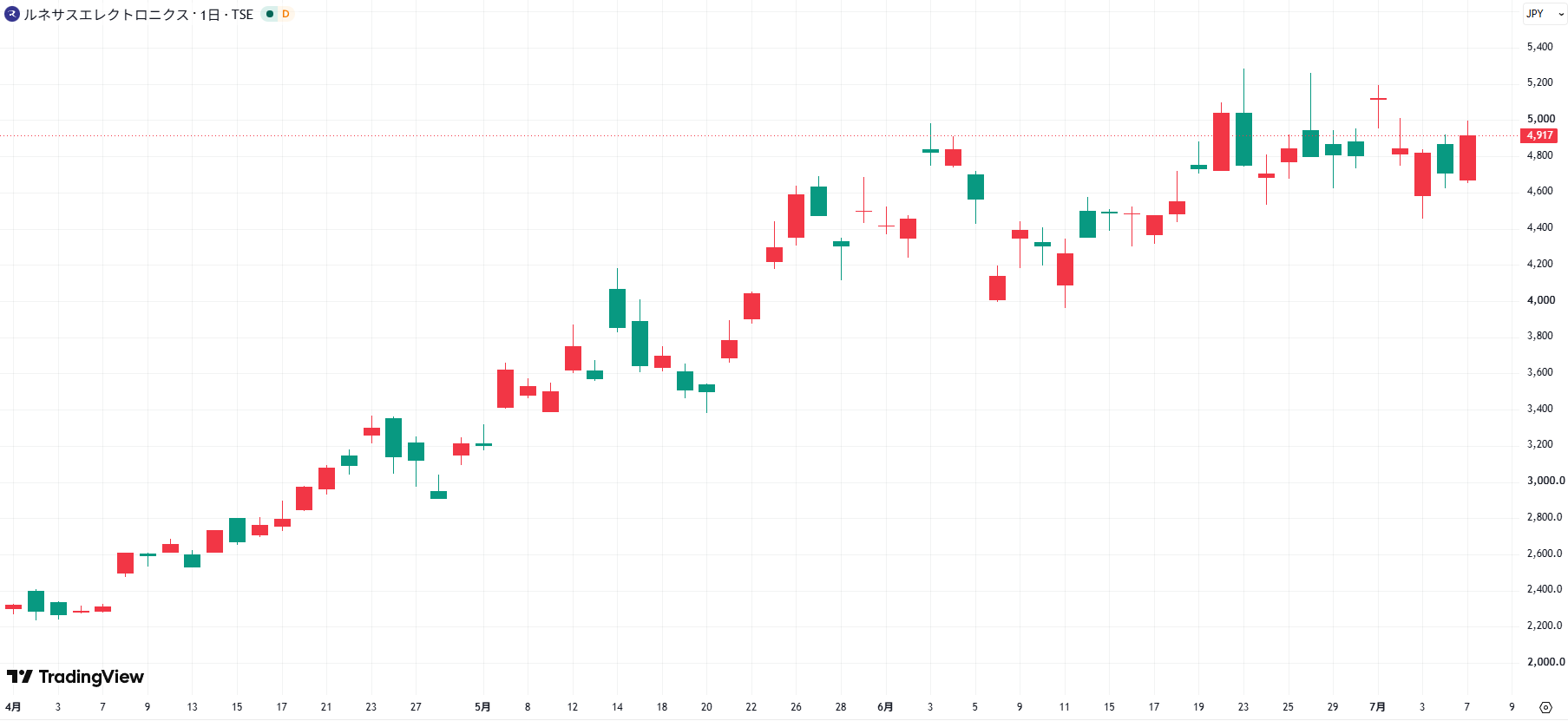

ルネサス(6723)|車載マイコン大手がGaNへ布石

ルネサスは車載マイコンの世界大手で、パワー半導体では後発ですが、GaN技術のライセンス取得などで布石を打っています。マイコンとパワーを組み合わせて提案できる点が強みで、車載の顧客基盤をそのまま次世代パワーに横展開できるかが見どころです。ここは本業(マイコン)の市況にも業績が左右されるため、パワー半導体だけを理由に評価しすぎないのが無難です。

出遅れ・中小型のテンバガー候補|値動きの軽いパワー半導体株

大型が本流なら、値動きの軽さで大化けを狙うのが中小型です。ただし、テーマ関連の売上比率が小さい企業も混じるため、選別は大型より慎重にいく必要があります。

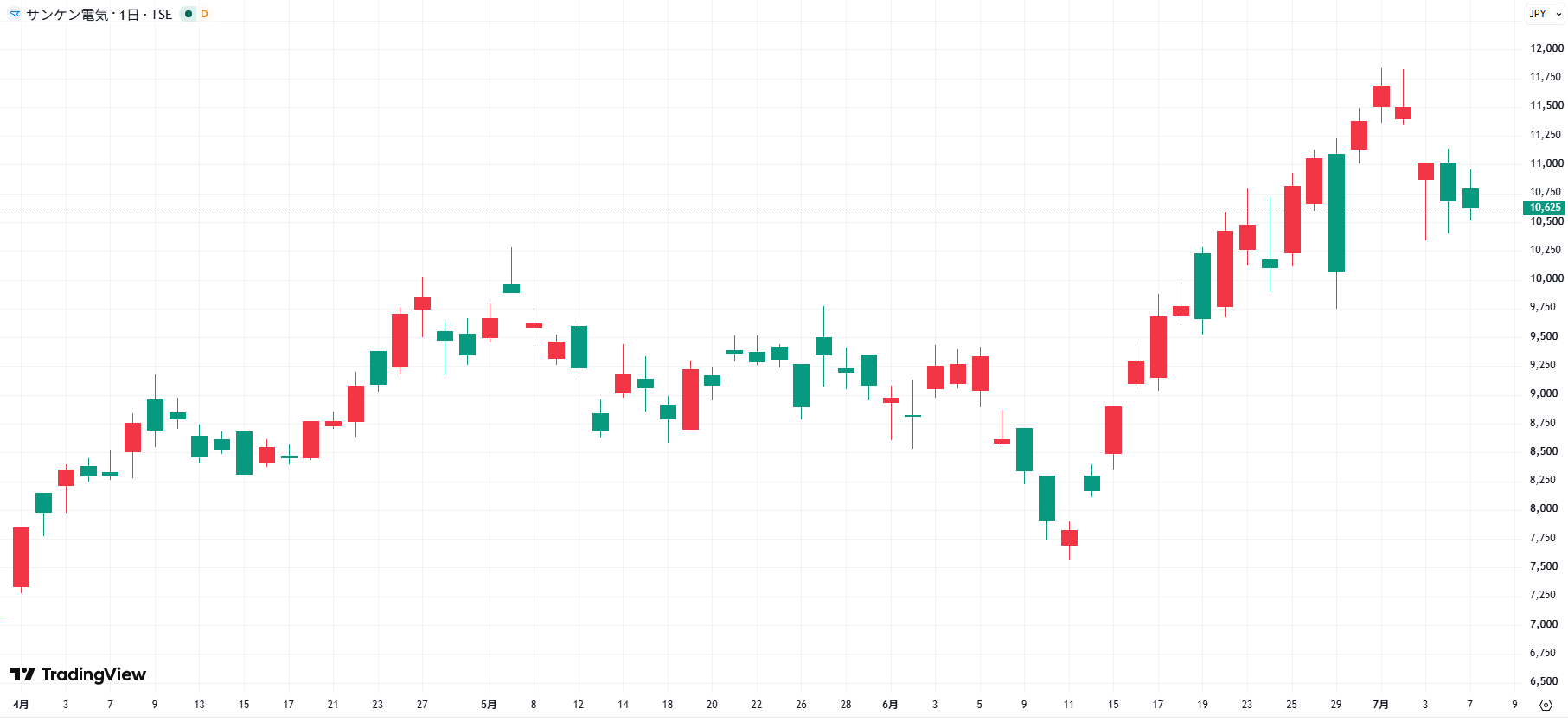

新電元工業(6844)・サンケン電気(6707)|車載パワーの中堅

新電元工業は車載向けパワー半導体やパワーモジュールを手がける中堅で、二輪・四輪の電装に強みがあります。サンケン電気もパワー半導体・パワーICの中堅で、白物家電や車載向けに実績を持ちます。いずれも大型に比べて時価総額が軽く、テーマが物色されたときの値幅は出やすい半面、車載市況の逆風もダイレクトに受けます。

三社電機製作所(6882)ほか|モジュール・電源側の伏兵

三社電機製作所は、パワー半導体モジュールや電源機器を手がける小型株です。産業用電源やパワエレ機器の側から、パワー半導体テーマの恩恵を受ける立ち位置にあります。この層は、ニュースや材料で短期に大きく動きやすい一方、業績の裏付けが薄いまま買われる場面もあります。「どの製品が、どの用途で、どれだけ売上に効くのか」を確認してから入るのが鉄則です。

[関連]【2026年版】テンバガーの急騰候補銘柄と10倍を達成するお宝株の特徴を解説!

材料・基板・専用装置の黒子銘柄|SiCを支える屋台骨

パワー半導体そのものを作らなくても、SiCの材料・基板・加工で稼ぐ企業があります。デバイスメーカーの増産が続く限り、需要が落ちにくい「黒子」の層です。なお、半導体製造装置全般の本命株は別記事で扱っているため、ここではSiC固有の工程に絞ります。

レゾナック(4004)|SiCエピウエハの世界大手

レゾナックは、SiCエピタキシャルウエハーで世界大手の一角です。エピ層はSiCデバイスの性能(オン抵抗・耐圧・スイッチング速度)を左右する要の工程で、高品位品の量産で先行しています。SiCの市況が戻れば、真っ先に恩恵が及ぶ材料側のポジションです。

ディスコ(6146)・東京精密(7729)・関東電化工業(4047)|SiC加工と部材の要

SiCはシリコンより硬く、切る・削る・磨くの難度が高い。ここでディスコの切断・研削・研磨装置が効いてきます(ディスコは半導体全般の加工装置大手でもあり、詳細は製造装置の記事も参照)。東京精密も精密加工・計測で関連し、関東電化工業はエッチング用の特殊ガスなどでプロセスを支えます。この層は特定デバイスの当たり外れに左右されにくく、SiC全体のパイが増えれば広く恩恵を受けます。

なお、SiCのさらに先には、酸化ガリウム(Ga2O3)やダイヤモンドといった次世代材料が控えています。これらは本記事の射程外なので、別のテーマ記事に譲ります。

[関連]【2026年最新】ダイヤモンド半導体の本命銘柄|人工ダイヤモンド関連株と投資戦略を解説

[関連]半導体関連銘柄の本命株|AI・ダイヤモンド・国産化テーマを徹底解説

パワー半導体の勝ち方|テーマ株の向き合い方

ここからは、テーマ株としてパワー半導体とどう向き合うかの整理です。銘柄の羅列で終わらせず、時間軸とリスクの両面から考えます。

「大型本命×小型テンバガー」で時間軸を分ける

パワー半導体は、需要のドライバー(EV・データセンター・再エネ・産業)ごとに立ち上がりの時間軸が違います。だから、一つの銘柄・一つの時間軸に賭けるより、性格の異なる二層に分けて持つほうが理にかなっています。

中核は、シェアと財務が厚い大型で押さえる。三菱電機や富士電機のように用途が分散した企業は、EV減速のような特定要因のショックを吸収しやすい。その上で、値動きの軽い中小型を「化けたら儲けもの」の枠として少量添える。大型で土台を作り、小型で上振れを狙う。この二段構えが、テーマ株の振れ幅と付き合う現実的なやり方です。

EV減速・SiC供給過多リスクの見極め方

強気材料だけを見ていると足をすくわれます。パワー半導体で特に警戒したいのは、供給過多です。世界中でSiCの増産が進んでおり、2027〜28年にかけて供給が需要を上回る可能性が指摘されています。そうなればウエハー価格が下がり、利益が縮む。EV減速でこのシナリオが一度現実になった前例があるだけに、絵空事ではありません。

見極めのポイントは二つ。一つは、その企業の売上に占める車載比率です。車載一本足の企業は、EV市況の逆風をまともに受けます。もう一つは、データセンター・産業・再エネといった車載以外の需要を取り込めているかどうか。

この分散ができている企業ほど、供給過多局面でも粘れます。「SiCだから買い」ではなく、「どの用途で、どれだけ稼いでいるか」で選ぶ。それがこのテーマの肝です。

[関連]2026年半導体関連銘柄の本命は?日本の製造装置株が強い理由を徹底分析

まとめ|パワー半導体は電動化と脱炭素で仕込む中長期テーマ

パワー半導体は、EV一本足だった時代を抜けて、AIデータセンター・再エネ・産業へと需要の裾野を広げました。日本企業が上流から下流まで存在感を保てる、数少ない領域でもあります。

一方で、SiCの供給過多や車載市況の逆風といったリスクは現実のものです。だからこそ、用途が分散した大型を土台に、値動きの軽い中小型を上乗せし、材料・装置の黒子で全体の底上げを取りにいく。時間軸とリスク許容度に応じて、どの層をどれだけ持つかを決める。それが、このテーマとの付き合い方だと考えます。

電動化と脱炭素は、数年で終わる話ではありません。踊り場をどう仕込みに変えるか。パワー半導体は、その姿勢が問われる中長期テーマです。

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

![]()

日本投資機構株式会社

INVEST LEADERSを運営する顧問投資会社「日本投資機構株式会社」の代表取締役を含めたスタッフ及びサポートアナリストの記事を掲載しています。株式投資や金融に纏わる話題は勿論のこと、読者の暮らしや生活を豊かにするトピックスや情報を共有していきます。