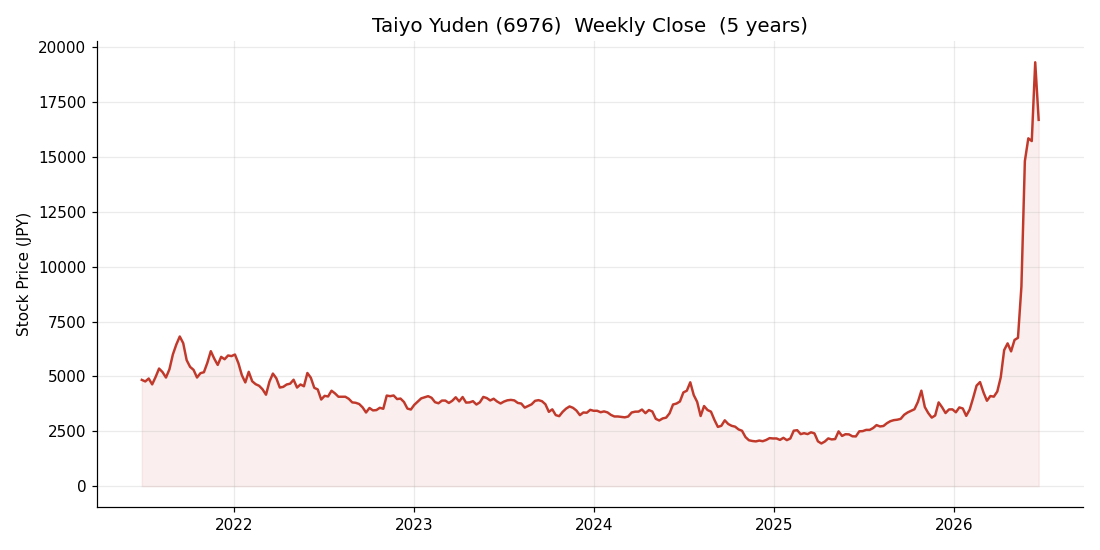

2026年に入り、太陽誘電(6976)の株価が急騰。

5月中旬に7,000円台だった株価は、6月中旬には2万円前後まで上昇し、1か月ほどで約3倍に達しました。

長らく「スマホ向け部品の会社」と見られてきた同社に、今何が起きているのでしょうか。

この記事では、急騰の理由から26年3月期決算の中身、今後の見通しと投資の注意点までを、アナリストが順番に整理します。

注目テーマや最新の市場動向を深掘りした、編集部おすすめの記事をお届けします。

-

♛ 01オリエンタルランドの株価下落が止まらない理由は!?今後の見通しを徹底解説

-

02キオクシア株価(285A)はどこまで上がるか|現在地と上昇余地を整理

-

03ジャパンディスプレイ(6740)は大化けするか|株価の現状と今後の見通し・買うべきかを解説

太陽誘電の株価急騰|1か月で2.5倍に上がった理由

太陽誘電の株価は、2026年に入ってから歴史的な上昇を見せています。5月中旬に7,000円台だった株価は、6月16日には2万,100円まで駆け上がりました。

上昇のきっかけは1つではありません。同社はAIサーバー向けのMLCC(積層セラミックコンデンサ)が主力で、その需要拡大への期待に、好調な決算と強気の中期経営計画が重なりました。

まずは値動きの大きさと、市場が反応した材料を順番に見ていきます。

急騰の正体はAIサーバー向けMLCC需要

急騰の背景にあるのは、AIサーバー向けMLCCの需要拡大です。MLCCは積層セラミックコンデンサと呼ばれる小さな電子部品で、電気をためたりノイズを取り除いたりする役割を持ちます。

スマホ1台に数百個、AIサーバーには従来をはるかに上回る数が使われます。

生成AIの普及でデータセンター投資が世界的に拡大し、高性能MLCCの引き合いが供給を上回り始めました。太陽誘電は高信頼で大容量の製品に強みを持つため、この追い風を受けやすい会社と見られています。市場では、米半導体株やAI関連株の上昇に連動して買われる場面も増えています。

[関連]【2026年最新】ダイヤモンド半導体の本命銘柄|人工ダイヤモンド関連株と投資戦略を解説

[関連]半導体が大躍進!脱中国・AI新時代の覇権を握る関連テーマ株を徹底解説!

調査会社レポートと値上げが急騰の引き金

急騰の引き金になったのは、調査会社のレポートと値上げの動きでした。2026年5月19日、台湾の調査会社トレンドフォースがAIサーバー向けMLCCの搭載数増加を示すレポートを公表し、これが買いを集める材料になりました。

さらに、需給の引き締まりを背景にMLCCの値上げ交渉が報じられ、5月22日には株価が前日比約11%高となり上場来高値を更新しました。需要拡大と値上げが同時に進めば、利益率の改善につながると期待されています。

太陽誘電とは|MLCCで世界を支える電子部品メーカー

株価の話に入る前に、太陽誘電がどんな会社かを確認します。同社は村田製作所やTDKと並ぶ「電子部品御三家」の一角で、主力製品はMLCCです。普段は表に出ないものの、あらゆる電子機器に欠かせない部品を作り続けてきました。

近年は稼ぎ頭がスマホから自動車やAIサーバーへと移り、市場での評価も変わってきています。会社の成り立ちと強みを押さえておきましょう。

1950年設立・MLCCは「産業のコメ」

太陽誘電は1950年設立の老舗電子部品メーカーで、主力はMLCCです。本社は東京都中央区にあり、連結の従業員数は約2万人を超えます。群馬県の玉村工場を中心に、フィリピンや中国にも生産拠点を持ちます。

MLCCはスマホやパソコン、自動車、AIサーバーまで、ほぼすべての電子機器に組み込まれます。あらゆる機器に必要なため「産業のコメ」とも呼ばれます。完成品ではなく他社製品に組み込まれるBtoBの商売のため、一般消費者への知名度は高くありません。

村田・TDKと並ぶ電子部品御三家の一角

太陽誘電は、村田製作所やTDKと並ぶ電子部品御三家の一角です。MLCCの世界シェアは村田製作所が約40%で首位を占め、韓国のサムスン電機が続きます。太陽誘電のシェアは5〜10%程度と見られますが、高付加価値の製品で独自性があります。

素材の開発から量産までを自社で手がける一貫生産が強みで、AIサーバーや車載が求める過酷な条件に耐える部品を供給できます。世界シェア首位の村田製作所の動向は、同社を読み解くうえでも参考になります。

[関連]村田製作所が決算発表を受けて年初来高値を更新!今後の見通しをデータ分析

「スマホの会社」から「AIインフラの会社」へ

いま市場は、太陽誘電を「スマホの会社」から「AIインフラの会社」へと見直し始めています。これまでの同社はアップル向けの比率が高いと意識され、スマホ市況に株価が左右されがちでした。

スマホ販売が伸び悩むと業績も株価も冴えない時期が続きました。ここ数年で稼ぎ頭が変わり、自動車の電子化や電動化と、需要が急拡大するAIサーバー向けへと重心が移りました。割安に放置されてきた同社が、AIインフラを支える会社と見直され始めた変化が、今回の上昇の土台にあります。

自動車と情報インフラが牽引する売上構成

現在の売上を牽引しているのは、自動車と情報インフラ関連です。2026年3月期の販売先別構成比を見ると、自動車が30%、情報インフラ・産業機器が26%を占めており、この2分野だけで過半数に達します。かつて主力だった通信機器は20%、情報機器は17%にとどまっています。

また、地域別の構成比では中国が29.5%、香港が14.2%、台湾が11.5%と続き、海外売上比率は94%に達するグローバル企業です。日本国内の売上は5.8%にすぎません。自動車の電動化やAIサーバー普及による恩恵を、世界中の市場から直接受け取れる事業構造になっています。

26年3月期決算|営業利益91%増・純利益は前期の約6.4倍

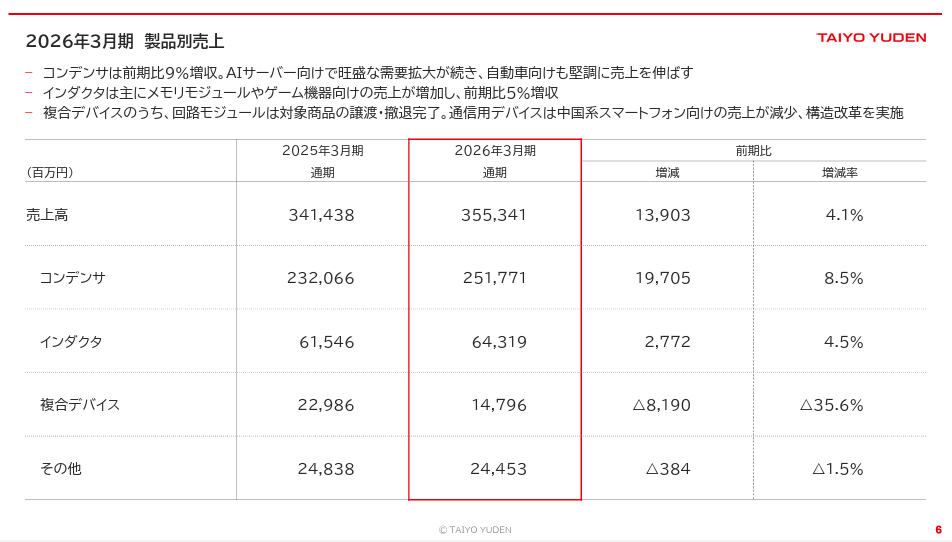

今回の急騰の引き金になったのが、2026年5月8日に発表された26年3月期の本決算です。売上高の伸びは小さいものの、利益は大幅に増えました。一方で、すべての製品が好調だったわけではありません。

投資家が見るべきは、増益の中身がどこから来ているかです。ここでは決算の中身を製品別まで分けて確認します。数字はすべて決算短信の原文に基づいています。

売上は微増でも利益が大きく伸びた

26年3月期は、売上がわずかな伸びにとどまる一方で、利益が大きく伸びました。売上高は3,553億円で前期比4.1%増でした。これに対し営業利益は約200億円で前期比91.2%増と、ほぼ倍増です。

経常利益は241億円で前期比129.4%増、純利益は148億円で前期比535.9%増となり、前期の約6.4倍に拡大しました。工場の稼働率が上がり、利益率の高い製品の比率が高まった点が、増益の主な要因です。売上の伸び以上に利益が跳ねた決算でした。

主力コンデンサは+8.5%、複合デバイスは-35.6%と明暗

製品別に見ると、主力のコンデンサが伸びる一方で、明暗が分かれました。コンデンサ(MLCCを含む)の売上高は2,517億円で前期比8.5%増と好調でした。インダクタは643億円で前期比4.5%増です。

一方、通信用デバイスなどを含む複合デバイスは147億円で前期比35.6%減と大きく落ち込みました。アルミ電解コンデンサなどのその他も244億円で前期比1.5%減です。全体の増益は、主力コンデンサの伸びがけん引した形だとわかります。

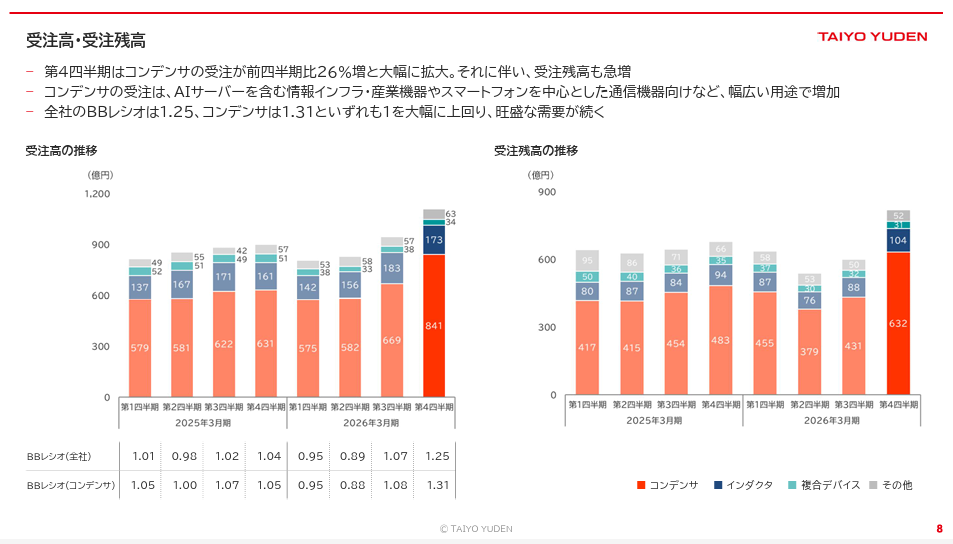

受注が約5年ぶりに1,000億円台へ回復

足元の受注も、勢いを取り戻しています。2026年1〜3月期の受注額は1,111億円で、前年同期比23%増となりました。四半期の受注額が1,000億円を超えるのは約5年ぶりです。

受注の勢いを示すBB値(受注額を売上で割った値で、1を超えると受注が出荷を上回る状態)は1.25まで上がりました。MLCC部門のBB値は1.31とさらに高く、引き合いの強さがうかがえます。需要の回復が、先行指標である受注にはっきり表れ始めています。

27年3月期見通しと中期計画|AIサーバーMLCCが牽引

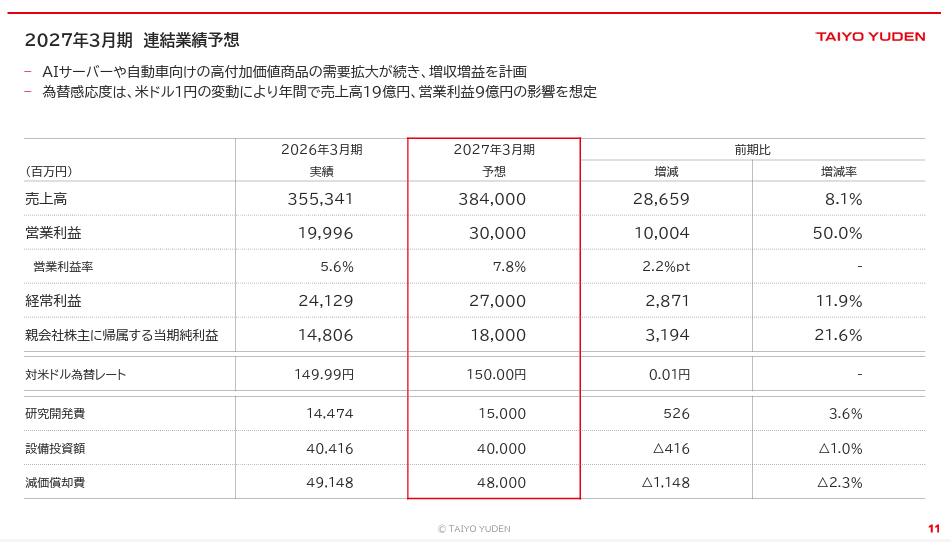

市場がより強く反応したのは、26年3月期の実績よりも来期27年3月期の見通しと中期計画でした。会社は来期も高い成長を見込み、2030年度までの目標も同時に示しました。

とくにAIサーバー向けの数字が、投資家の買いを呼び込みました。ここでは来期予想の中身と、市場が釘付けになったAIサーバー向けの計画、そして中期経営計画の狙いを整理します。

来期営業利益は50%増の300億円

会社は27年3月期も大幅な増益を見込んでいます。27年3月期の会社予想は、売上高3,840億円で前期比8.1%増、営業利益300億円で前期比50.0%増です。

経常利益は270億円で前期比11.9%増、純利益は180億円で前期比21.6%増を見込みます。想定為替は1米ドル150円を前提にしています。自動車の電子化や電動化と、AIサーバーなど情報インフラの需要拡大が、増収増益を支える見通しです。利益の伸びが売上の伸びを大きく上回る計画になっています。

AIサーバー向けMLCC売上80%超増の意味

投資家が最も注目したのは、AIサーバー向けMLCCの売上を前期比80%超増と見込んだ点です。1年でほぼ倍増に近い伸びを会社が自ら掲げたわけで、需要への強い自信を示すメッセージになりました。

MLCC部門全体の売上は前期比12%増の2,820億円を見込みますが、AIサーバー向けはそれを大きく上回る伸びです。

決算説明会で会社は、AIサーバー向けのMLCCは今期後半から大きく変わり、来期以降は数量がかなり増える見通しだと説明しました。この80%超の伸びが、5月下旬からの上昇の最大のエンジンになりました。

[関連]データセンター関連銘柄|AIラッシュと電力争奪戦が生む投資機会を徹底解説

中期経営計画2030と基板内蔵MLCCの強み

会社は決算と同時に「中期経営計画2030」を公表しました。2030年度に売上高4,800億円、営業利益率15%、ROE15%を目指す内容です。注力市場である自動車や情報インフラ・産業機器の売上比率を60%へ高め、5年間で2,700億円規模の設備投資を計画します。

技術面では、AIサーバーの基板の中に部品を埋め込む「基板内蔵対応MLCC」を世界に先駆けて量産化しました。GPUの周りは部品が密集するため、基板の中に部品を入れられる技術は、次世代サーバーで大きな武器になります。

EVとAIサーバーが押し上げる搭載数の急増

今後の株価予想において見逃せないのが、MLCC搭載数の急激な増加です。ハイエンドスマートフォン1台に使われるMLCCは、約1,300〜1,700個とされています。

一方で、電気自動車(EV)1台には約1万〜1万5,000個、エヌビディアのGPUなどを積んだAIサーバーには1万〜2万個ものMLCCが搭載されます。

電子機器の進化に伴い、1台あたりの必要数は桁違いに増大しました。調査会社グローバルインフォメーションの予想では、MLCC市場は2023年から2033年にかけて年率5%超で成長する見通しです。

会社が掲げる2030年度の営業利益率15%という目標を達成できれば、単純計算で720億円以上の営業利益が期待できます。

来期純利益予想は市場予想を下回った点に注意

強気の見通しの一方で、会社の来期純利益予想は市場予想を下回りました。会社が示した27年3月期の純利益予想180億円に対し、日経が伝えた市場予想は約243億円でした。この差が嫌気され、決算発表翌日の5月8日には株価が一時下落しました。

その後の急騰は、5月19日のトレンドフォースのレポートや、5月22日の値上げ報道が起点になっています。決算直後とその後の上昇では、買われた理由が違う点に注意が必要です。好決算がそのまま急騰につながったわけではありません。

太陽誘電に投資する際の注意点|過熱とリスク

ここまでは追い風を中心に見てきましたが、良い話ばかりではありません。株価がすでに大きく上がったぶん、注意すべき点も増えています。

バリュエーション(株価の割高や割安を測る指標)の過熱、為替、値動きの荒さの3つを順番に確認します。投資判断の前に、リスクの大きさも同じ精度で押さえておきましょう。

予想PERは約140倍超まで上昇

まず警戒したいのは、バリュエーションの過熱です。会社の来期純利益予想をもとにした予想PERは、6月中旬時点で約140倍を超える水準まで切り上がりました。

これは、会社の好業績や成長期待をかなり織り込んだ状態です。少しでも期待を下回る材料が出れば、大きく売られるリスクがあります。割高か割安かを判断するには、利益の絶対水準と成長率を合わせて見る必要があります。EPSやPERの基本は、関連記事もあわせて確認してください。

[関連]EPS(1株当たり純利益)とは?計算方法やPERとの関係、注意点を解説

海外売上が大半・円高が下押し要因

次に意識したいのが、為替の影響です。太陽誘電は海外売上の比率が大きく、業績が為替に左右されやすい会社です。27年3月期の会社予想は1米ドル150円を前提にしています。

もし想定より円高が進めば、海外で稼いだ売上を円に換算する際に目減りし、業績の下方修正につながる可能性があります。26年3月期は為替差益が経常利益を押し上げましたが、為替は逆にも振れます。追い風だった為替が向かい風に変わるリスクも、頭に入れておきたいところです。

1か月2.5倍の反動|値動きの荒さに注意

最後に、値動きそのものの荒さにも注意が必要です。1か月で約2.5倍に上がった株は、反動も大きくなりがちです。実際、6月下旬には数日で2割近く下げる場面もありました。

短期間で急騰した銘柄は利益確定売りが出やすく、相場全体がAI関連株から離れると大きく影響を受けます。飛びつき買いを避け、押し目を待つ、買うとしても少額の打診から始めるといった姿勢が大切です。高値づかみを避ける意識が、こうした銘柄ではとくに重要になります。

アナリストが見る太陽誘電|実力と過熱の見分け方

ここからは、弊社アナリストの目線で太陽誘電をどう見るかを整理します。今回の上昇には、実力に裏打ちされた面と、期待が先行した面が同居しています。

両者を切り分けて見ると、投資判断の精度が上がります。純利益が約6.4倍に伸びた中身を分解し、これから確認すべき指標を具体的に挙げます。数字に振り回されないための見方をお伝えします。

「実力の再評価」と「期待先行」が同居

今回の急騰は、実力の再評価と期待先行の過熱が同居した状態です。実力の面では、成長の柱であるAIサーバー向けMLCCがあり、26年3月期の営業利益はほぼ倍増しました。

中期計画でも具体的な数字を掲げています。一方、株価の上がり方は明らかに期待が先行した過熱気味の水準です。米系大手証券のなかには、目標株価を引き上げつつ慎重な格付けを残すところもあり、評価は割れています。実力と過熱のどちらに比重を置くかで、向き合い方は大きく変わります。

純利益6.4倍の中身|為替差益と低い前期反動も大きい

純利益が約6.4倍に伸びた中身は、冷静に分解する必要があります。26年3月期の経常利益241億円には、為替差益47億円が含まれます。これは事業の稼ぐ力とは別の、一過性に近い利益です。

さらに前期の純利益は23億円と低水準で、その反動で増加率が大きく見えています。実際には減損損失21億円や事業構造改善費用14億円といった特別損失も計上したうえでの148億円です。増益の勢いは本物ですが、6.4倍の増加率だけを鵜呑みにしないほうが安全です。

受注BB値・稼働率・値上げ浸透を確認する

今後を占ううえで見るべきは、株価ではなく事業の数字です。確認したいのは主に3つあります。

1つ目は受注の方向感で、BB値が1を上回り続けるかどうかです。

2つ目は工場の稼働率で、能力増強が需要に追いついているかを示します。

3つ目は値上げの浸透度で、これが利益率の改善につながります。

あわせて、AIサーバーとスマホの売上構成比や、27年3月期第1四半期(4〜6月)の決算でAIサーバー向け80%増の計画が数字で確認できるかも、大きな注目点になります。

まとめ|太陽誘電の急騰をどう受け止めるか

太陽誘電の急騰は、根拠のないバブルではありません。成長の柱であるAIサーバー向けMLCCがあり、26年3月期は営業利益がほぼ倍増、中期計画でも明確な数字を掲げています。

「スマホの会社」から「AIインフラの会社」への再評価には、実力に裏打ちされた面が確かにあります。

一方で、予想PERは約140倍を超え、株価の上がり方は期待が先行した過熱気味の水準です。来期の純利益予想が市場予想を下回った点や、海外売上の為替感応度、1か月で2.5倍に上がった値動きの荒さも見逃せません。

長期の成長性を見て付き合うのか、一度の調整を待つのか。ご自身のスタンスを決めたうえで向き合うのがよいでしょう。AIやデータセンター、半導体の関連銘柄もあわせて見ておくと、相場全体の流れがつかみやすくなります。

[関連]さくらインターネット(3778)株価|暴落の理由・今後の見通し・将来性を分析

今なら急騰期待の“有力3銘柄”を

無料で配信いたします

買いと売りのタイミングから銘柄選びまで全て弊社にお任せください。

投資に精通したアナリストの手腕を惜しげもなくお伝えします。

弊社がご提供する銘柄の良さをまずはご実感ください。

▼プロが選んだ3銘柄を無料でご提案▼

執筆者情報

日本投資機構株式会社 テクニカルアナリスト(CMTA®)

著名な元機関投資家や経験豊富なアナリスト・ファンドマネージャーより培った知識と経験を基に、数多くの市場動向の予測や個別銘柄の動向をピンポイントで分析。銘柄の推奨実績において社内の月間最高勝率記録を持つテクニカルアナリスト。